Выдача денег под отчет: кто их получает?

Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

Можно ли выдать подотчет не работнику, см. здесь.

Выдача денежных средств в подотчет происходит на нужды фирмы (покупка канцелярии, командировки, приобретение мелкой офисной техники, мебели и т. п.).

В путеводителе от КонсультантПлюс вы найдете нюансы выдачи средств под авансовый отчет. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Авансовые отчеты в бухгалтерском учете

Выполнивший служебное задание вернувшийся сотрудник составляет отчет о произведенных тратах на бланке типовой формы АО-1. Заметим, что затраты по командировкам в части суточных нормируются – на установленные лимиты уменьшается налоговая база. Норматив в день составляет 700 руб. при поездках по РФ, 2500 руб. – при командировках за границу (п. 3 ст. 217 НК РФ). Компания вправе установить собственные размеры суточных. Превышение лимитов означает для компании отнесение сверхнормативных сумм на прибыль, для работника – обложение разницы подоходным налогом. Рассмотрим различные варианты командировочных расходов, перечисленных в авансовых отчетах и их бухгалтерское оформление.

Выдача в подотчет: оформляем документы

Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Как его оформить, читайте в статье «Составляем приказ о подотчетных лицах — образец 2021 — 2021».

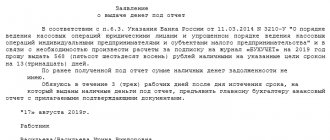

Шаг 2. Работник пишет заявление или руководитель предприятия подписывает распоряжение на получение им денег под отчет.

Образец такого заявления см. в статье «Составляем заявление на подотчет — образец 2021 — 2021 годов».

Шаг 3. Работник составляет авансовый отчет на полученную в подотчет сумму.

Подотчетное лицо обязано отчитаться за полученную на расходы сумму. С 30.11.2020 срок сдачи подотчетником авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Как оформить авансовый отчет, детально рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

С формой авансового отчета можно ознакомиться в статье .

Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2020 — 2021 годах».

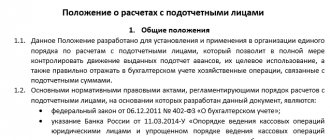

Фирма может составить и утвердить свою форму отчета. В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

Использование специального карточного счета

Командированному сотруднику можно выдать открытую на его имя корпоративную банковскую карту — дебетовую или кредитную.

Дт 55 «Специальный счет в банке» Кт 51 — перечисление средств с расчетного на специальный счет.

Если карточный счет открыт в валюте, то перечисление происходит с валютного счета: Дт 55 Кт 52.

Как отразить в учете организации командировочные расходы, связанные с направлением работника в заграничную командировку, если он самостоятельно приобрел иностранную валюту для оплаты командировочных расходов (оплата гостиницы)? Ответ на данный вопрос читайте в КонсультантПлюс, получив пробный демо-доступ к справочно-правовой системе. Это бесплатно.

К счету 55 рекомендуется открыть субсчета для учета расчетов в рублях и для учета в валюте.

По мере расходования средств по дебетовой карте следует отразить движение денег проводкой Дт 71 Кт 55 — использованы (сняты) деньги на командировочные расходы.

Если используется кредитная карта, открытая на основании банковского кредитного договора, то зачисление денег согласно кредитной линии на карточный счет отражаем так: Дт 55 Кт 66 (67)

Также по мере того, как расходуются средства с кредитной карты, делаем бухгалтерскую проводку Дт 71 Кт 55.

Начисленные банком проценты за использование кредитных средств отражаем записью Дт 91-2 Кт 66 (67).

Выданы деньги под отчет: проводки

В бухгалтерском учете расчеты с подотчетниками отражаются на сч. 71.

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

В случае когда подотчетное лицо потратило больше, ему выдают недостающую сумму: Дт 71 Кт 50 (51).

А если работник не отчитался за выданные деньги, удержите сумму из зарплаты (ст. 137 ТК РФ): Дт 70 Кт 71.

ВНИМАНИЕ! Это возможно сделать по письменному согласию работника (письмо Роструда от 09.08.2007 № 3044-6-0). Помните, можно зачесть в счет долга не более 20% от его зарплаты (ст. 138 ТК РФ).

Подробнее обо всех нюансах этой операции смотрите в статье «Как вычесть из зарплаты выданные ранее под отчет средства?».

Выдача аванса на командировочные расходы: проводки

Наличие распоряжения о командировке – основание для выдачи авансовой суммы, покрывающей предстоящие траты. Бухгалтер рассчитывает их примерную стоимость и выписывает аванс, оформив его выдачу проводкой:

Д/т 71 К/т 50 (51) на подотчетную сумму.

Этой же записью доначисляют аванс, если командировка обоснованно продлена и выданных средств работнику не хватило. Впрочем, случаи, когда работнику приходится кредитовать компанию, т. е. использовать собственные средства на рабочие нужды, нередки.

Итоги

Существует много обязательных мероприятий, о которых бухгалтер должен знать, работая с подотчетными денежными средствами. Ведь если что-то будет упущено, то при проверке налоговыми органами на фирму могут быть наложены штрафы.

Подробнее о налоговых проверках подотчетных лиц читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

| Дт | Кт | Описание | Документ |

| 71 | Выданы средства наличными через кассу | Расходный кассовый ордер | |

| 71 | Перечислены средства на банковскую карту | Платежное поручение | |

| 71 | Выданы средства со специальных банковских счетов | Банковская выписка | |

| 71 | Перечислены средства в иностранной валюте на банковскую карту | Банковская выписка | |

| 71 | 50.3 | Выданы проездные документы сотруднику, который направляется в командировку | Расходный кассовый ордер |

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

| Дт | Кт | Описание | Документ |

| 50 | 71 | Возврат средств сотрудником наличными через кассу | Приходный кассовый ордер |

| 71 | Зачисление остатка средств на специальный банковский счет | Банковская выписка | |

| 71 | Зачисление остатка средств в иностранной валюте | Банковская выписка |

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | Авансовый отчет, подтверждающие документы |

| 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы | |

| 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы | |

| 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

| Дт | Кт | Описание | Документ |

| 44 | 71 | Отражение реализационных расходов, понесенных посредством подотчетного лица | Авансовый отчет |

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

| Дт | Кт | Описание | Документ |

| 10 | 71 | Поступили материалы, приобретенные подотчетным лицом | Авансовый отчет |

| 41 | 71 | Поступили товары, приобретенные подотчетным лицом | Авансовый отчет |

Примеры проводок

В качестве примеров по операциям с документацией можно рассмотреть следующие проводки:

- покупка подотчетником ценного объекта: Дт 08 (10, 15) – Кт 71

- покупка вещей за деньги, выделенные в подотчет: Дт 41 – Кт 71, сумма – 3 650 руб., основание – накладная на расход

- для начисления НДС по АО (8 400 х 20%): Дт 19 – Кт 71, сумма – 1 680 руб., основание АО и счет

Круг подотчетных лиц

Далеко не каждый сотрудник имеет право на получение аванса. Если организация будет выдавать деньги всем желающим, это вызовет вопросы у контролирующих органов. Поэтому круг подотчетных лиц должен быть ограничен. В него входят только те сотрудники, которые действительно по характеру своих обязанностей должны выполнять задачи, требующие получения аванса.

Помимо ограничения круга лиц должен быть введен лимит на суммы. Оформляется это при помощи специального приказа, в котором прописывают, кто именно имеет право получать аванс, на какие цели и в каком размере. Приказ хранится в бухгалтерии.

Если сотрудник не отчитался по сумме, выданной ему в подотчет ранее, он не имеет права на получение аванса до тех пор, пока не будет предоставлена оправдательная документация.

Приобретение материалов через подотчетное лицо: проводки

Бухгалтерские проводки приобретения ТМЦ подотчетным лицом будут отличаться в зависимости от следующих факторов:

- выдана ли работнику доверенность от имени организации;

- является ли продавец ТМЦ плательщиком НДС или нет.

Рассмотрим каждый из этих случаев подробно.

Как возместить перерасход по авансовому отчету, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Что такое подотчет

Руководители для обеспечения деятельности хозяйствующего субъекта могут потребовать от трудящихся выполнения каких-либо задач, связанных с определенными затратами.Для их решения работнику передаются подотчетные средства в следующем виде:

денежная наличность- деньги могут быть перечислены на счет в банке либо пластиковую карту

- финансовые документы

В соответствии с законодательством страны подотчет может выдаваться работникам, состоящим в штате компании, работающим по договорам. Если соответствующее условие присутствует в учетной документации юрлица, то деньги могут выдаваться посторонним гражданам.

После растраты денег сотрудник предоставляет бухгалтеру отчет. В нем должна присутствовать информация о том, в какой сумме и для каких нужд были потрачены деньги. Бухгалтер проводит проверку документации и фиксирует операцию в системе бухгалтерского учета.

Проводки для получения предоплаты

В некоторых случаях покупатели перечисляют деньги продавцу до приобретения товара, услуги либо работы. При этом бухгалтер обязан выделить НДС из полученных средств.

Таблица 1. Записи для фиксации в системе бухучета поступившего авансового платежа.

| Описание проводки | Дт | Кт | Основание | Сумма |

| Для зачисления денег, перечисленных в качестве аванса | 50 (51, 52) | 62.2 | платежка | 24 550 руб. |

| Для начисления НДС | 76 | 68 | счет-фактура, выписка из банка | 4 092 руб. |

| Для начисления выручки с продажи | 62.1 | 90.1 | накладная | 24 550 руб. |

| Для фиксации НДС с продажи | 90 (НДС) | 68 | счет-фактура | 4 092 руб. |

| Для принятия к вычету НДС по авансовому платежу (вслед за продажей) | 68 | 76 (авансы) | книга покупок | 4 092 руб. |

Подробное видео об авансовых отчетах:

Транспортные расходы

Если проездные документы приобретает сам подотчетник, то они должны прикрепляться к АО. Можно прикладывать билеты, как на бумажном носителе, так и на электронном. Проездные документы списываются на расходы юрлица, так как они подтверждают заключение соглашения между гражданином и перевозчиком.

Проводка может выглядеть следующим образом:

- для фиксации затрат на авиабилеты: Дт 20 – Кт 71.

Сроки сдачи отчета и ответственность

Согласно законодательству, подотчетное лицо обязано предоставить в бухгалтерию оправдательные документы в течение трех дней после того, как завершено служебное задание.

Если сотрудник не сделал этого, то выданная сумма расценивается как займ работнику. Бухгалтер обязан рассчитать материальную выгоду от пользования ресурсами предприятия. Помимо этого, необходимо начислить и перечислить в бюджет НДФЛ с суммы материальной выгоды, ставка в таком случае составляет 35%.

Ответственность достаточно серьезная, поэтому сроки предоставления оправдательных документов лучше не нарушать.

Проводки для бюджетников

План счетов бюджетной сферы отличается. Для фиксации авансового платежа в системе бухучета могут создаваться записи:

- на перечисление платежа продавцу: Дт 206 00 000 – Кт 201 01 610

- для принятия на учет товара, поступившего после уплаты авансовой суммы: Дт 302 00 000 – Кт 206 00 000

На основе авансового отчета можно проверить правомерность расходования средств подотчетником. Поэтому бухгалтеру необходимо быть внимательным и скрупулезным при проверке отчета и фиксации операций в системе бухучета.

Наверх

Напишите свой вопрос в форму ниже