- 27 Ноября, 2018

- Бухгалтерия

- Анна Куклина

Оборотный капитал является одним из основных критериев, определяющих финансовую устойчивость и эффективность компании. Термин, введенный в обиход еще Адамом Смитом, не теряет своей актуальности и по сей день. Так как выглядит формула оборотного капитала, зачем нужно определять его оптимальное значение для компании и отрасли в целом? Обо всем подробно расскажем ниже.

Чистый оборотный капитал в балансе

Капитал этот представляет часть оборотных активов, финансируемую за счет собственных или равнозначных ему заемных ресурсов. Финансисты не без основания называют этот капитал подушкой безопасности, поскольку его наличие зачастую спасает предприятие при возникновении необходимости срочного погашения краткосрочных обязательств и продолжения работы, пусть даже в уменьшенном объеме.

Увидеть действительное значение этого показателя в балансе невозможно, поскольку величина чистого оборотного капитала является расчетной, и базой для него служит несколько балансовых значений.

Вычисляя размер чистого капитала необходимо помнить, что краткосрочные пассивы (КП) (например, банковские займы) не учитываются в их составе, так как на их погашение чаще всего направляется часть чистого капитала. Эта разница и составит размер чистых активов, определяющих уровень финансовой состоятельности фирмы, а формула будет следующей:

Чистый оборотный капитал = Оборотные активы (ОА) – Краткосрочные пассивы (КП)

Нормальное значение коэффициента

В первую очередь стоит отметить, что упомянутый ранее коэффициент уже довольно долгое время не используется зарубежными компаниями в финансовом анализе. Для российских предприятий коэффициент обеспеченности собственными оборотными средствами был введен на законодательном уровне, дабы определить, какие компании находятся на грани банкротства и нежелательны для получения кредитного спонсорства. На сегодняшний день один из таких приказов аннулирован и полностью утратил свою силу. Однако, несмотря на это, компании используют его и по сей день.

Согласно тем документам, в которых прописывался порядок расчета, нормальное значение коэффициента не должно быть ниже 0,1. По мнению экспертов, составлявших данный приказ, именно такая величина свидетельствует о том, что компания не является банкротом и на момент составления отчетности платежеспособно. Если же коэффициент СОК у компании ниже установленного норматива, то баланс предприятия считается неудовлетворительным.

Стоит упомянуть и о том, что такой критерий является достаточно жестким для российских компаний, так как нормативного значения практически никому не удается достичь. При таком раскладе гораздо разумнее было бы, как и в зарубежных странах, отменить расчет данного коэффициента.

Анализ чистого оборотного капитала

Оценивают расчетное значение показателя по абсолютной и относительной величинам, вычисляя его суммарное значение, структуру, рентабельность и оборачиваемость.

Положительное значение, т. е. превышение оборотного капитала над обязательствами, говорит о платежеспособности компании, поскольку его собственных средств хватает на осуществление рабочего процесса, не привлекая заемный капитал. Однако величина чистого оборотного капитала не должна быть слишком высокой. Не снижающееся на протяжении нескольких отчетных периодов значение свидетельствует:

- о неэффективном использовании средств: фирма не вкладывает их в развитие производства и не инвестирует в доходные предприятия;

- о длительном использовании в финансировании оборотных средств долгосрочных заемных ресурсов.

Отрицательный чистый оборотный капитал указывает на нехватку собственных средств, способную привести к банкротству в будущем, и необходимость привлечения внешнего финансирования.

Нормативы

Величина ЧОК зависит от многих факторов, из-за которых сложно сделать единственно правильный вывод о том, какая цифра при расчете будет оптимальной. К таковым, влияющим на величину ЧОК, относятся и отрасль, которую выбрала компания для своего функционирования, и масштаб самого производства (ЧП, АО, ТНК и т. д.). Важное влияние имеет объем производства и реализация продукции. Также необходимо знать, какую оборачиваемость имеют ОПФ и какова конъюнктура рынка на момент расчета показателя.

Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу. Иными словами, это сырьевые запасы и «незавершенка». Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов.

Нормативное значение показателя ЧОК

Достаточный размер ЧОК предприятия, признаваемый нормативным значением, отличается в зависимости от отрасли ведения деятельности и индивидуальных характеристик предприятия. Общие унифицированные нормативы ЧОК не разработаны. Даже в рамках одного предприятия показатель меняется по периодам. Нормирование оборотных средств является обязательным условием ведения хозяйства.

Минимальная (достаточная) величина ЧОК определяется как сумма средств, необходимых для финансирования низколиквидных запасов. К объектам с низкой ликвидностью относят преимущественно запасы, хранящиеся в сырье и материалах, а также незавершенном производстве. При выявлении критериев группировки по степени ликвидности используют дополнительные экономические показатели, например, оборачивемости.

При расчете нормативной величины ЧОК меняется формула:

ЧОК мин = Запасы материалов и сырья + Незавершенное производство

Особенности определения величины нормативов ЧОК:

- При расчете нормативной величины в основу заложено правило: средствами собственного капитала должны финансироваться наименее ликвидные запасы из числа оборотных средств. При использовании заемных средств инвестирование направляется на обеспечение запасов с наибольшей ликвидностью.

- В процессе развития компании составляющие элементы запасов меняются с точки зрения ликвидности. Оборотные активы часто переходят с одного уровня ликвидности в другой в связи с прохождением этапов технологического процесса.

- Данные, полученные при расчете показателя, используются только в текущем периоде расчета. При изменении условий ведения деятельности размер показателя меняется, показывает неактуальный размер.

Для получения нормативных показателей требуется сгруппировать оборотные активы по степени ликвидности. Каждое предприятие основывается на индивидуальных условиях. В основу группировки принимается период оборачиваемости. Используют несколько групп ликвидности – высокую, среднюю, низкую. Например, для ОА с высокой ликвидностью в компании может устанавливаться срок конвертации месяц, средней ликвидности – квартал и так далее.

На основании анализа структуры определяется достаточное значение ЧОК по каждому элементу и оборотным средствам в целом. С целью получения актуальной информации норматив и категории ликвидности запасов необходимо регулярно пересматривать. Расчет показателя требуется и при изменении структуры активов, введения новой номенклатуры, дополнительных видов деятельности.

Использование данных баланса для проведения аналитических мероприятий

На основании сведений, представленных во втором разделе отчетного документа, у специалистов есть возможность рассчитывать различные коэффициенты, используемые для оценки финансового состояния фирмы. К ним, в частности, относят:

- Коэффициент мобильности оборотных средств – формула по балансу:

Коэф-т = (Стр. 1240 + Стр. 1250) / Стр. 1200

- Собственные оборотные средства – формула по балансу:

Собств.оборотные средства = Стр. 1200 – Стр. 1500

- Средняя стоимость оборотных активов в балансе. Данный показатель определяется путем сопоставления значений оборотного капитала за конец двух отчетных периодов. Соответственно, для расчета потребуется:

Ст-ть оборот.активовсредняя = (Стр. 1200Год1 + Стр. 1200год2) / 2.

Таким образом, использование сведений, представленных в бухгалтерском балансе, позволяет компании оценить эффективность ведения деятельности. При этом оборотный капитал – формула по балансу – это совокупность строк, раскрывающих сведения обо всех имеющихся в распоряжении компании оборотных активах.

Необходимость отражения в бухгалтерском балансе сведений об оборотном капитале фирмы закреплена нормами действующего российского законодательства.

Похожие статьи

- Классификация оборотных средств предприятия

- Собственные оборотные средства

- Увеличение оборотных активов свидетельствует

- Управление оборотным капиталом корпорации

- Прочие оборотные активы включают в себя

Первый способ определения: формула

Для определения СОК достаточно от общего размера внутренних источников финансирования фирмы отнять сумму долгосрочных средств и имущества, не вовлеченного в оборот. Итого расчет имеет такой вид:

СОК = СК – (ВНА – ДО), где

- СК – это величина собственного капитала, берется в строке 1300 бухгалтерского баланса

- ВНА – это внеоборотные активы (строка 1100)

- ДО – это долгосрочные обязательства (строка 1400)

Правила расчета

Важно! Долгосрочные займы и кредиты учитываются только в том размере, в каком они направлены на финансирование ВНА. Сюда же засчитывается задолженность по договорам лизинга. То есть берется только величина таких ВНА, которые профинансированы из внутренних источников.

Внутренние ресурсы компании (СК) прописываются общей суммой в Разделе 3 баланса. Помимо уставного к ним причисляется резервный и добавочный капиталы, нераспределенная прибыль. К ВНА относятся основные средства, долгосрочные фин. вложения, нематериальные активы и иные составляющие Раздела 1. ДО входят в Раздел 4 баланса.

Практический пример. Финансовое положение фирмы и уровень ЧОК

Менеджмент предприятия, показатели которого отражены ниже, заявляет о надежном финансовом положении фирмы, поскольку структура имеющихся пассивов содержит крупную долю собственного капитала.

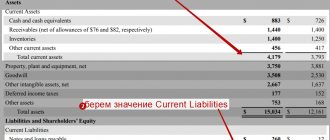

| Позиция, млн. руб. | Отчетный период | |||

| 1 апр. 2015 | 1 июл. 2015 | 1 окт. 2015 | 1 янв. 2016 | |

| Общие внеоборотные активы | 46, 852 | 46, 325 | 46, 380 | 46, 401 |

| Активы оборотные | 6, 450 | 6, 421 | 5, 816 | 6, 321 |

| Объем уставного капитала | 35, 950 | 35, 950 | 35, 950 | 35, 950 |

| Объем добавочного капитала | 32, 820 | 32, 820 | 32, 820 | 32, 820 |

| Объем накопленного капитала | -27, 692 | -27, 500 | -28, 739 | -28, 711 |

| Суммарный собственный капитал | 41, 077 | 41, 269 | 40, 031 | 40, 059 |

| Суммарные долгосрочные обязательства | 0 | 0 | 0 | 0 |

| Суммарные краткосрочные обязательства | 12, 851 | 12, 418 | 14, 008 | 14, 441 |

| ЧОК | -5, 774 | -5, 055 | -6, 349 | -6, 341 |

Даже беглого взгляда на представленную таблицу достаточно, чтобы понять, что ни о какой финансовой устойчивости не может быть и речи: ЧОК компании зашел в глубокий минус и продолжает сокращаться. Нехватка финансирования в форме собственных средств и, как следствие, невысокая финансовая устойчивость дополнительно подтверждается отрицательной величиной накопленного капитала. Компании не хватит в ближайшей перспективе собственных средств для поддержания производственной деятельности, несмотря на то, что их доля в общих финансовых источниках составляет почти три четверти.

Как правильно управлять ЧОК?

Рабочий капитал нуждается в эффективном регулировании. Оптимальными мероприятиями в данном направлении могут стать:

- оценка уровня и структуры текущих активов;

- установление и контроль соблюдения пропорций между долгосрочными и краткосрочными займами, оборотными активами и обязательствами;

- оптимизация инвестирования в каждый из текущих активов и структуры пассивов баланса;

- формирование оптимального соотношения кредиторской и дебиторской задолженности;

- поддержание ликвидности компании и мониторинг денежных потоков.

Любая компания должна определить для себя оптимальный размер ЧОК и по нему подгонять величину текущих активов и обязательств. Только так она сможет сохранить свою рентабельность и платежеспособность на необходимом уровне.

Наглядный пример

Разберем пример расчета на конкретных цифрах. Для этого приведем условные данные отчетности несуществующей на 31.12.2016 г. (тыс. рублей):

- 97 415 – ВНА

- 103 480 – ОА

- 61 500 – СК

- 65 103 – ДО

- 74 292 – КФО

Примеры расчета

Проверяем, что сумма активов и пассивов в балансе предприятия равны:

97 415 + 103 480 = 61 500 +65 103 + 74 292 = 200 895

Рассчитаем величину СОК по состоянию на отчетную дату в двух вариантах.

Вариант 1. Предположим, что долгосрочные займы и кредиты направлены на финансирование ВНА компании, что соответствует норме. В этом случае:

- первым способом 61 500 – (97 415 – 65 103)

- вторым способом 103 480 – 74 292 = 29 188

Видно, что по обеим формулам результат получился одинаковый: 29 188 тыс. руб. Если такого не произошло, в расчетах допущена ошибка.

Получилось положительное число. Значит, по этому показателю компания будет считаться финансово устойчивой. Текущие активы в размере 29 188 тыс. руб. финансируются за счет внутренних источников компании. ВНА в сумме 65 103 тыс. руб. формируются с помощью привлеченных внешних долгосрочных источников, остальная часть (32 312 тыс. руб.) – за счет собственных денег.

Вариант 2. За счет долгосрочных обязательств предприятие формирует ОА, что изначально не соответствует норме. Расчеты следующие:

- первым способом 61 500 – 97 415

- вторым способом 103 480 – 74 292 – 65 103

Как видно, показатель отрицательный, составляет –35 915 тыс. руб. Предприятие находится в сложной финансовой ситуации. Собственных средств компании не хватает на формирование ОА, фирма не в состоянии расплатиться по своим текущим долгам, используя только средства в обороте.

Рассмотренные два варианта расчета показывают, что одни и те же данные баланса могут интерпретироваться по-разному и приводить к противоположным результатам. Важно правильно оценить и классифицировать долгосрочные кредиты и займы. Не зная целей и направлений их использования, нельзя верно определить СОК. В реальности весь объем долгосрочных заимствований предприятия не имеет одной цели использования. Поэтому необходимо тщательно анализировать все имеющиеся кредиты.

В целом, для поддержания нормального уровня рассматриваемого показателя, а значит и обеспечения финансовой стабильности компании следует:

- стремиться к получению и увеличению прибыли

- оптимизировать внеоборотные активы предприятия

- следить за размером и качеством дебиторской задолженности

- не допускать использования долгосрочных обязательств для формирования оборотных активов

- поддерживать оптимальную структуру баланса

Эти меры помогут нормальному функционированию предприятия. С помощью показателя можно оценить, способна ли компания расплатиться по своим краткосрочным задолженностям с помощью ликвидных средств.

Наверх

Напишите свой вопрос в форму ниже