Контур.Бухгалтерия — оптимальный сервис для УСН

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты.

Попробовать бесплатно

Учредители организации каждый год распределяют прибыль и выплачивают дивиденды. ООО на УСН распределяют прибыль в общем порядке, однако расчет и выплата дивидендов на упрощенке имеют особенности. В статье расскажем, как рассчитать и выплатить дивиденды на УСН.

Различия при расчете дивидендов на различных налоговых режимах

Сравнительная таблица, объединяющая все налоговые режимы для ООО:

| УСН | ЕНВД | ЕСХН | ОСНО | |

| Расчет дивидендов | Дивиденды уплачиваются с прибыли после уплаты «упрощенного» налога – в зависимости от режима – 6% или 5–15%; Выплата дивидендов для второй разновидности режима не является основанием занести ее в графу «расходы» и тем самым уменьшить налогооблагаемую базу | Дивиденды распределяются среди учредителей на основе данных бухгалтерского отчета | Налогообложение дивидендов происходит по ст.ст.346.5–346.15 НК РФ | Дивиденды начисляются по итогам первых трех месяцев, полугодия и года. Источник – чистый доход. Распределяются среди учредителей согласно уставу, в ином случае – согласно доле в уставном фонде ООО |

| Расчет НДФЛ, налога на прибыль | Для резидента (частное лицо, организация) – 13% от величины суммы; Для иных лиц (иностранные граждане и предприятия) – 15% | |||

Важно! Если российская фирма владеет половиной доли или большим ее объемом в уставном фонде общества на протяжении 365 дней до приказа о выплате дивидендов, то с суммы прибыли налог не уплачивается.

Условия применения

^К началу страницы

Сотрудников<100человек

Доход < 150 млн.руб.

Остаточная стоимость <150 млн. руб.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Исчисление дивидендов при УСН

Порядок выплаты дивидендов определяют следующие документы:

- Налоговый Кодекс.

- ФЗ №14 «Об ООО».

- Устав предприятия.

- Протокол заседания учредителей общества.

При подготовке устава участники обязательно должны позаботиться о составлении следующих пунктов:

- ограничения по распределению дивидендов (дополнительные, не указанные в законе условия, по которым выплата не может быть произведена);

- порядок разделения прибыли – с учетом пропорциональности вложений или по иной схеме.

По балансу дивиденды распределяются в графе «Нераспределенный доход» (1370). По упрощенным отчетам бухгалтерии чистый доход компании на УСН можно узнать по остатку счета 84 «Непокрытый убыток, Нераспределенный доход». Данные настоящего года – «Чистый доход/убыток» (строка 2400). При выплате участникам дивидендов, общество, которое находится на УСН, считается налоговым агентом в отношении прибыли и НДФЛ. Следовательно, предприятие должно удержать и перечислить в бюджет государства указанные налоги.

Основные моменты

Сначала разберемся, что понимают под словом «дивиденды», какие нормативные акты регулируют начисление и порядок их уплаты. Это позволит избежать лишних проблем при ведении учета.

Определение

Каждый год предприятия сталкиваются с вопросом о распределении дохода и выплате дивидендов. Что включают в такое понятие при налогообложении?

В соответствии со статьей 43 пунктом 1 НК дивидендами считают все доходы акционеров (участников) по тем акциям, которые им принадлежат.

Такие суммы получают от компании при распределении чистого дохода согласно пропорциям долей участников в уставном капитале такого предприятия.

Чистый доход – это та прибыль, что осталась после обложения налогом (ст. 42 п. 2 закона от 26 декабря 1995 г. № 208-ФЗ).

Показатели чистого дохода определяются по данным бухгалтерского учета. Именно поэтому предприятия на УСН должны вести бухучет.

Нормативная база

Если вы выплачиваете дивиденды, то являетесь налоговым агентом в соответствии с правилами ст. 214 п. 2 и ст. 275 п. 2 НК.

Налоговые агенты – это лица, которые обязуются определить и удержать у плательщика налогов конкретный вид сбора с целью последующего перечисления его в государственную казну (ст. 24 п. 1 НК).

Так, если организация выплачивает дивиденды своим участникам, то применимы будут именно такие правила.

Предприятия на специальном налоговом режиме (упрощенном) также должны выполнять функции налоговых агентов (ст. 346.11 п. 5 НК).

Налоги с дивидендов, которые удержаны налоговыми агентами, должны быть перечислены в бюджет не позже того дня, что следует за днем осуществления выплаты (ст. 287 п. 4 НК).

Налог с доходов физического лица должен вноситься в казну в день выплат прибыли (ст. 226 п. 6 НК). В том случае, если учредителем является одно лицо, то и решение о выплате оно будет принимать единолично, оформив соответствующую документацию.

Дивиденды, что выдаются участнику, являются налогооблагаемым объектом (НДФЛ) по ставке 9 процентов. Если акционер не является резидентом Российской Федерации, то придется уплатить 15%.

При распределении дивидендов в пользу предприятий России применимы ставки 0 и 9%. 0% вправе использовать организация по отношению к участникам, которые имели в собственности 50% вклада в уставном капитале на протяжении всего года. 9% уплатят все остальные компании (ст. 284 п. 3 НК).

Иностранная фирма должна будет исчислять налог по ставке 15%.

Выплаты, не являющиеся дивидендами

По закону дивидендными выплатами не могут являться:

- Акции, которые являются имуществом учредителя.

- Вложения в некоммерческую компанию, необходимые для уставной деятельности, не связанной с предпринимательством.

- Суммы, выплачиваемые при ликвидации фирмы, если они не превышают размер взноса учредителя в уставный фонд ООО.

Важно! Дивидендными выплатами являются исключительно суммы с чистой прибыли ООО, пропорциональные доле участника.

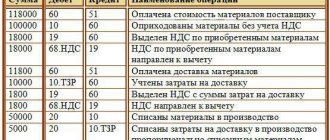

Расходы, оплаченные за счет заемных средств

— «Упрощенцы» включают в расходы стоимость основного средства при выполнении двух условий: полной оплаты и ввода в эксплуатацию. Причем не важно, за счет каких средств произведена оплата. Это подтверждает письмо Минфина России от 13.01.2005 № 03-03-02-04/1/2. Можете не сомневаться и списывать стоимость основного средства, оплаченного за счет кредита, в расходы с момента ввода в эксплуатацию. — А нужно ли отражать возврат кредита в Книге учета доходов и расходов?

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

— Нужно, но только в графе 6 раздела 1 «Расходы — всего», так как возврат заемных средств не является расходом, уменьшающим налоговую базу, так же, как и сумма кредита при получении — доходом.

Выплата дивидендов для различных групп лиц и организаций

Различия касаются только размеров налогообложения:

| Категория | Размер удерживаемого налога | |

| Частное лицо (гражданин России) | НДФЛ – 13% | |

| Частное лицо (нерезидент) | ||

| ИП | ||

| Российская фирма, обладающая: половиной и более доли в уставном фонде; 50% депозитарных расписок от величины депозита | Налог на прибыль | 0% |

| Иные российские компании | 13% | |

| Иностранные корпорации | 15% | |

Важно! Резидентом считается физическое лицо, проживающее на территории Российской Федерации более 183 дней в течение года.

Вход на сайт

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Рассмотрев вопрос, мы пришли к следующему выводу: Суммы НДФЛ, удерживаемые организацией из доходов физического лица в виде дивидендов, не включаются в состав расходов, уменьшающих налогооблагаемую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. А до подачи уточненных деклараций необходимо уплатить суммы недоимки по налогу и соответствующие пени. Учредители российской организации, являющиеся физическими лицами, при получении дохода в виде дивидендов от российской организации признаются плательщиками НДФЛ п. Сумма НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов, определяется с учетом положений ст. На основании п. До

Ответственность при невыплате дивидендов

Дивиденды могут не выплачиваться в двух случаях:

- Нет начислений, нет выплат. Если не было распоряжения о начислении дивидендов, то ее невыплата в этом налоговом периоде не несет для ООО никаких последствий.

- Есть начисление, нет выплаты. Такие дивиденды не могут считаться полученными. Следовательно, на них не могут быть начислены налоги. Учредители правомочны обжаловать это положение дел в суде.

Несмотря на то, что согласно ст.28 ФЗ №14-ФЗ, порядок выплаты дивидендов устанавливают непосредственно учредители, время ожидания платежей не должно превышать 60 дней после выхода приказа о начислении средств. Если за этот срок общество не выплатит деньги, то по закону участники имеют право потребовать за каждый просроченный день 1/360 часть ставки рефинансирования. Читайте также статью: → “Налог на дивиденды для физических и юридических лиц. 2 примера расчета”

Если ООО не выплатило средства по своей вине, то руководителя предприятия можно привлечь к административной ответственности. Размер штрафа для предприятия составит 500–700 тыс. руб.

Ставки и порядок расчета

^К началу страницы

1Переход на УСН одновременно с регистрацией ИП, организаций Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (

п. 2 ст. 346.13 НК РФ

)

2Переход на УСН с иных режимов налогообложения Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (

п. 1 ст. 346.13 НК РФ

)

Переход на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК)

В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности об уплате ЕНВД.

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

^К началу страницы

Сумманалога=Ставканалога*Налоговаябаза

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Предлагаем ознакомиться: Как оспорить договор дарения квартиры (недвижимости){q}

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб. - Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб. - Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2021 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2021 г.

Особенности дивидендных выплат при УСН

При выплате дивидендов «упрощенцам» стоит обратить внимание на следующие нюансы:

- Подобные платежи проводятся не чаще, чем раз в квартал. Рекомендованный срок – 1 раз в год (так проще рассчитать прибыль общества).

- Выплата производится только по решению всех участников. Общее собрание нельзя проводить раньше двух месяцев после закрытия предыдущего периода отчетов.

- Основание для выплаты – данные бухгалтерского учета.

- Выплаты осуществляются только тогда, когда уставный фонд полностью оплачен.

- При сумме уставного фонда не «дотягивающей» до чистого дохода, выплата дивидендов невозможна.

- Если общество признано несостоятельным, то начисление дивидендов запрещено.

- Для предприятия на УСН чистая прибыль – разница дохода по бухучету и единому налогу.

Когда и как выплатить дивиденды учредителю ООО на УСН

Этот вид выплат – прерогатива ООО. Следовательно, к ИП, независимо от системы налогообложения (ОСН, ЕСХН, УСН, ЕНВД) они не имеют отношения. При этом индивидуальный предприниматель может получать и распределять дивиденды, если он попутно является учредителем общества. Прибыль ИП облагается налогом внутри своего режима и, в отличие от ООО, предприниматель может ей свободно распоряжаться, не дожидаясь приказа о выплате дивидендов.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

https://www.youtube.com/watch{q}v=ytcreatorsru

Доходы ООО распределяются среди учредителей согласно уставу. Если пункта, касающегося выплат дивидендов в нем нет, то выручка распределяется соразмерно вложенной доли каждого участника. Если у него процент в уставном фонде, скажем, 45%, то и доля в распределении прибыли будет такой же.

Если чистая прибыль по итогам года у компании оказалась отрицательной, то учредители не могут претендовать на получение дивидендов, а ООО не имеет права выплачивать дивидендный доход учредителям. Также в данной ситуации важно понимать, что с остатком денежных средств на расчетном счете или в кассе в конце года показатель чистой прибыли ничего общего не имеет.

При годовой же выплате дивидендов нужно соблюдать предусмотренные выше упомянутым законом об ООО сроки. Решение о распределении прибыли между учредителями принимается на годовом собрании учредителей ООО. Такое собрание должно проводиться строго в марте-апреле года, следующего за отчетным. Саму же выплату дивидендов нужно произвести в течение 60 дней после принятия соответствующего решения о распределении прибыли между участниками ООО.

При выплате прибыли учредителям из нее удерживаются 13% НДФЛ. Взносы в фонды, как это бывает при выплате заработной платы работникам, в данном случае не начисляются. По итогам года, в котором компания выплатила учредителям прибыль, данный факт отражается в справках о доходах по форме 2-НДФЛ. То есть, если речь идет, скажем, о прибыли за 2021 год, то выплачена она будет в 2019 году, и соответственно информация о данном доходе физлица будет фигурировать в справках 2-НДФЛ за 2021 год, которые компания будет подавать уже в 2021 году.

Впрочем, на данный момент законодательством предусмотрена подача компаниями — налоговыми агентами еще одного отчета о выплатах физлицам – ежеквартальной справки 6-НДФЛ. Данные о выплатах дивидендов в этой справке также будут отражаться по факту их осуществления, то есть при выплате дохода по итогам 2021 года, допустим, в мае 2021 года, выплаченная учредителю сумма должна быть учтена в справке 6-НДФЛ, подаваемой по итогам 2 квартала 2016 года.

Отказ участника от выплаты дивидендов

Срок, в пределах которого участник может потребовать от ООО начисленные дивиденды – от 60 дней до трех лет, отсчитываемых со дня истечения двухмесячного периода. Если учредитель не обратился за деньгами, то невостребованные средства переходят в статью нераспределенного дохода предприятия.

При этом факт отказа от них законом не предусмотрен. Зато у получателя дивидендов есть право снять с себя все обязательства, если это не нарушает права остальных учредителей. Такой шаг следует зафиксировать в письменном виде, где отказывающийся от своих прав учредитель должен прописать цели, на которые следует направить средства от его доли. Эту сумму общество может потратить на указанные нужды, не дожидаясь истечения трех лет.

Несмотря на то, что нет факта получения дохода, НДФЛ или налог на прибыль с этой суммы удерживается в тот день, когда учредитель подписал документ об отказе. Если участник игнорирует выплату прибыли, налог на нее не начисляется.

Понятие дивидендов и условия для их начисления

Любая коммерческая структура создается для извлечения прибыли. Но порядок ее получения собственниками может быть различным.

Для индивидуального предпринимателя (ИП) все активы бизнеса, в том числе денежные средства, являются личной собственностью. Он может распоряжаться ими произвольно: снимать наличные, переводить на свой счет в банке и т. п. Конечно, увлекаться этим не следует, ведь обязанности перед персоналом, контрагентами и по уплате налогов никуда не исчезают. Но для нашей темы важно то, что у ИП нет специального механизма получения прибыли, т. е. понятие дивидендов к нему не применяется.

А вот для учредителей юридических лиц все не так просто. Чтобы получить свою долю в доходах компании, собственники должны:

- Определить финансовый результат (он, естественно, должен быть положительным).

- Уплатить полагающиеся обязательные платежи из прибыли.

- Проверить, есть ли у них право распределять доход. Ограничение может быть связано, например, с неполной оплатой уставного капитала или со сложным финансовым положением компании.

- Провести общее собрание, на котором и принимается решение о порядке распределения прибыли и конкретных суммах выплат.

Указанные выплаты в пользу учредителей и называются дивидендами.

С образцом решения о выплате дивидендоы можно ознакомиться по ссылке

Выдача подотчетных денег после покупки

за их закупки. Могу ли я включить стоимость ТМЦ в расходы? — Можете, хотя есть одно но. Налоговые органы настаивают, что подотчетная выдача денежных средств должна происходить до расходования, а не после. Поэтому подотчет вдогонку может вызвать сомнение. Если для вас такой поворот нежелателен, оформляйте с работниками, купившими ТМЦ, договор займа. Работник якобы предоставил организации заем, а организация, как только им сделана покупка, ему этот заем возвращает. Гарантируем, никаких трений с налоговыми органами тогда не будет.

Следует ли признавать дивидендами выплаты из чистой прибыли прошлых лет

Выплаты из прибыли прошлых лет, по всей вероятности, тоже можно отнести к дивидендам. Дело в том, что законодательство (налоговое и гражданское) не содержит запрета на выдачу дивидендов из прошлой прибыли (ст. 43 НК РФ, ст. 28 закона № 14-ФЗ, ст. 42 закона № 208-ФЗ).

Контролирующие органы в своих разъяснениях также придерживаются такой точки зрения. Подтверждения содержатся в письмах Минфина России от 20.03.2012 № 03-03-06/1/133, от 06.04.2010 № 03-03-06/1/235 и УФНС России по г. Москве от 08.06.2010 № 16-15/[email protected], от 23.06.2009 № 16-15/063489.

Минфин при этом уточняет, что дивидендами такие выплаты считаются при выполнении одного условия: чистая прибыль не направлялась в резервный фонд или фонд акционирования работников. А налоговая служба полагает, что подобный порядок распределения прибыли надо отражать в уставе компании.

Впрочем, если заглянуть в прежние разъяснения финансового ведомства, то там обнаружится некий разнобой. Так, Минфин в письмах от 17.06.2010 № 03-03-06/1/415, от 17.03.2008 № 03-04-06-01/60 и от 06.02.2008 № 03-03-06/1/83 утверждает, что такие вопросы — это не его компетенция. А в письме от 23.08.2002 № 04-02-06/3/60 приводится утверждение, что если организации требуется выплатить дивиденды, то это можно делать лишь за счет прибыли, образовавшейся в только что прошедшем налоговом периоде.

Судебная практика свидетельствует: арбитры за то, чтобы выплачивать дивиденды из прошлой прибыли (постановления ФАС Северо-Кавказского округа от 23.01.2007 № Ф08-7128/2006, ФАС Восточно-Сибирского округа от 11.08.2005 № А33-26614/04-С3-Ф02-3800/05-С1). То есть в решениях содержится косвенное подтверждение: такие дивиденды следует облагать налогом.

Как строится учетная политика при УСН, читайте в этом материале.

Расходы на страхование и оплату труда

— Включать. Эти взносы входят в состав расходов на обязательное страхование работников и имущества, указанных подпунктом 7 пункта 1 статьи 346.16 НК РФ. — А НДФЛ и оплаченные больничные листы? — Перечисленный в бюджет НДФЛ с зарплаты и выданные пособия по временной нетрудоспособности относятся к расходам на оплату труда. Они снизят вашу налоговую базу на основании подпункта 6 пункта 1 статьи 346.16 НК РФ. — И еще: мы добровольно страхуем товарные остатки. Можно ли внести наши страховые расходы в расчет налоговой базы? — К сожалению, нет. Затраты на добровольное страхование не предусмотрены в перечне расходов, уменьшающих налоговую базу по единому налогу и перечисленных в пункте 1 статьи 346.16 НК РФ.

Если туристическая фирма — агент

— Если заключен агентский договор, то в доходах, влияющих на величину налога, действительно должно быть только вознаграждение. И кассовому методу это не противоречит: в доходах окажется сумма, которая реально получена от принципала или удержана из его доходов согласно заключенному договору. — А что в этом случае будет с расходами? В смысле можно ли уменьшить доходы на какие-нибудь расходы?

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

— Конечно, можно. Базу по единому налогу при УСН у агента уменьшают расходы, которые целиком легли на агента, то есть не были возмещены принципалом. Разумеется, если эти расходы поименованы в перечне пункта 1 статьи 346.16 НК РФ, оплачены, подтверждены документально и экономически обоснованны.

Научитесь составлять управленческую отчетность в нашем новом онлайн-курсе. Собственники готовы платить за управленческие отчеты больше, чем за налоговые. Дадим алгоритм настройки отчетов и покажем, как встроить их в ваш повседневный учет. Обучение дистанционно. Выдаем сертификат. Записывайтесь на курс «Все про управленческий учет: для бухгалтера, директора и ИП». Пока за 3500 вместо 6000 руб.

Путевые листы

— Да, они нужны. «Упрощенцы» освобождены от бухгалтерского учета в полном объеме, однако так же, как и все остальные фирмы, обязаны оформлять первичные документы. Расходы на бензин должны быть документально подтверждены, в том числе и путевыми листами. Однако имейте в виду: если у вас не автотранспортная компания, можете самостоятельно разработать форму путевого листа (необязательно использовать ту, что утверждена постановлением Госкомстата России от 28.11.97 № 78). Но при этом в нем должны быть указаны все реквизиты первичного документа, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Подобные разъяснения даны в письме Минфина России от 20.02.2006 № 03-03-04/1/129.

Учет нематериальных активов

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

— Поскольку у вас объект налогообложения — доходы, налоговый учет расходов, в том числе и на нематериальные активы, у вас отсутствует. Но по приобретенным нематериальным активам требуется вести бухгалтерский учет в соответствии с пунктом 3 статьи 4 Федерального закона от 21.11.96 № 129-ФЗ. Таким образом, если вы не ведете бухучет в полном объеме, то на нематериальные активы должны заполнять специальные регистры, фиксируя приобретение, амортизацию и выбытие.

— А если мы реализуем товарные знаки? — В налоговом учете вам нужно отражать в доходах полученные от реализации денежные средства, а в бухгалтерском — выбытие нематериальных активов.