Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами. Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств.

При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы.

Обоснованный перерасход

Перерасход можно считать обоснованным, если выполнены такие условия:

- сотрудник израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- сотрудник предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать. Таковы требования указаний, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Типичные ошибки при расчетах с подотчетными лицами

Следовательно, оформлять доверенность не требуется.

На наш взгляд, более обоснованной является первая точка зрения и доверенность лучше оформить. В хозяйственной практике доверенности оформляются не только собственно для заключения сделок, но и для осуществления других «представительских» функций. Например: доверенность нужна сотруднику, который забирает документы о праве собственности организации на недвижимость, если данный сотрудник руководителем юридического лица не является.

Выдавать деньги под отчет можно только на основании заявления сотрудника на имя руководителя.

В нем фиксируют конкретный срок, на который выданы средства (, далее — ).

Установить срок руководитель может как в виде определенного периода (например, 14 рабочих дней), так и в виде конкретной даты (например, до 9 июня).

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Ситуация: можно ли внести запись о компенсации перерасхода (реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения?

Да, можно.

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен. Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55, не содержат.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска?

Да, можно.

Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск.

Да, можно.

После того как бухгалтер проверил авансовый отчет, его должен утвердить руководитель. Срок, в течение которого руководитель утверждает авансовый отчет, законодательно не ограничен. Сделать это он может через несколько дней, после того как сотрудник представил отчет в бухгалтерию. Рассчитаться же с сотрудником бухгалтерия должна только после утверждения авансового отчета руководителем. Поэтому организация вправе возместить перерасход подотчетных сумм после выхода сотрудника из отпуска. Такой вывод позволяют сделать указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55.

При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку:

Дебет 71 Кредит 50

– возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 31 марта ей было выдано 2000 руб. Но она израсходовала 2100 руб. На эту сумму она представила в бухгалтерию оправдательные документы (товарный и кассовый чеки, где выделен НДС в сумме 320 руб.), счет-фактура отсутствует.

1 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой.

3 апреля кассир «Альфы» выдал Ивановой перерасход в сумме 100 руб. (2100 руб. – 2000 руб.).

Эти операции бухгалтер «Альфы» отразил так.

31 марта:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

1 апреля:

Дебет 10 Кредит 71 – 1780 руб. (2100 руб. – 320 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 320 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 91-2 Кредит 19 – 320 руб. – списан НДС за счет собственных средств организации.

3 апреля:

Дебет 71 Кредит 50 – 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Итоги

Для подтверждения факта перерасхода по АО нужно не только документально обосновать все расходы, но и осуществить их в соответствии с поставленной при выдаче средств задачей. Выплата перерасхода осуществляется после проверки АО бухгалтерией и утверждения его руководством. Основанием для выплаты является сам авансовый отчет. Выплату можно осуществлять как наличными из кассы предприятия, так и переводом средств на карту сотрудника.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Компенсация перерасхода на зарплатную карту

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата?

Однозначного ответа на этот вопрос законодательство не содержит.

В бланке авансового отчета предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408.

В то же время в письме от 24 декабря 2008 г. № 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Некоторые арбитражные суды не отрицают возможность возместить перерасход на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на «зарплатный» счет сотрудника подотчетные денежные средства. А сотрудник в свою очередь впоследствии правомерно вернул со своего банковского счета неиспользованные им подотчетные суммы. Эти операции были подтверждены приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты), авансовым отчетом сотрудника, приходным кассовым ордером (на основании которого остаток неиспользованного аванса был возвращен в организацию), товарными накладными, чеками ККТ, квитанциями.

Во избежание лишних споров с контролирующими ведомствами по возможности все расчеты по подотчетным суммам проводите через кассу. Однако в любом случае ответственности за возмещение сотруднику перерасхода подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) возмещение перерасхода подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Как правильно вернуть подотчетные деньги на счет организации?

Содержание статьи

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

Компенсация личных денег сотрудника

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.).

Возврат подотчетных сумм на расчетный счет, проводки

Получение денежных средств на расчетные счета организации в бухгалтерском учете оформляются проводками:

Дт 51 Кт 71 — поступили неиспользованные подотчетные средства на банковский счет организации.

Дт 52 Кт 71 — поступили неиспользованные подотчетные средства на валютный счет фирмы организации.

Дт 73 Кт 51, 52 — сотруднику возвращена сумма комиссии банка за перевод.

Дт 91 Кт 73 — комиссия банка признана в расходах.

Две последние проводки оформляются в учете, если в локальном акте предприятия прописана возможность компенсировать комиссию банка.

НДФЛ и страховые взносы

Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

- НДФЛ (ст. 209 НК РФ);

- взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда. Кроме того, они не приносят сотруднику экономической выгоды (дохода) (ст. 41 НК РФ).

Подотчетные суммы: назначение, выдача, возврат неиспользованной суммы

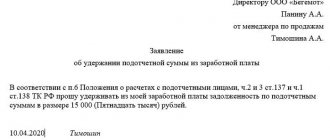

Согласно ст. 137 ТК, с целью погашения неизрасходованного аванса работодатель может удержать суммы из зарплаты сотрудника в течение одного месяца по завершении срока сдачи отчетности. Данное положение действует, если работник не оспаривает основания и размеры удержаний.

Такое решение оформляется отдельным распоряжение и должно быть письменно подтверждено сотрудником. В ТК РФ оговорено, что предельный объем удержаний из каждой выплаты сотруднику должен составлять не более 20 % «чистой зарплаты».

- ДТ71 КТ50(51) – выданы деньги в подотчет из кассы (расчетного счета).

- КТ71 ДТ20 (26, 44, 71) – списание средств на расходы основного производства (общехозяйственные затраты, дополнительные издержки на реализацию).

- КТ71 ДТ07 (10, 15, 41) – подотчетные суммы использованы на приобретение материальных ценностей.

- КТ71 ДТ50 – возврат средств в кассу.

- КТ71 ДТ94 – учтены не возвращенные в срок суммы.

- ДТ70 КТ94 – не возвращенные суммы удержаны с подотчетного лица.

Все операции по использованию средств также должны быть занесены в программу. Основанием для списания денег может быть билет на самолет, который приобрела сама организация. В таком случае формируется документ «Выдача денежных документов в разделе «Банк и касса».

В нем указывается Ф. И. О. подотчетного лица, а на второй вкладке сам документ, например, так: «билет на самолет «Москва — Белгород — Москва»». Данная операция формирует проводку с ДТ71 на КТ50 на сумму стоимости билета. Заявление сначала попадает к бухгалтеру. Он проверяет, закрыты ли старые расчеты с подотчетными лицами.

Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя. Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ. Итоги обработки отчета показывают, кто, кому и сколько должен.

Если имеется разница между выданными и использованными средствами, значит, за работодателем или сотрудником числится долг.

ОСНО, УСН и ЕНВД

Деньги, выплаченные сотруднику в порядке возмещения перерасходованных подотчетных сумм, войдут в состав расходов при расчете налога на прибыль и единого налога при упрощенке с разницы между доходами и расходами. Для этого нужно подтвердить их экономическую обоснованность (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Порядок учета указанных расходов зависит от того, что оплачивал сотрудник. Так, например, представительские расходы, произведенные во время командировки, можно учесть в пределах норм. В особом порядке учитываются расходы при приобретении материалов и основных средств.

На расчет единого налога при упрощенке с доходов и на расчет ЕНВД возмещение сотруднику перерасходованных подотчетных сумм не влияет, поскольку организации, применяющие эти спецрежимы, вообще не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.29 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль стоимость товаров (работ, услуг), приобретенных через сотрудника, до того, как организация компенсировала ему перерасход сумм, выданных под отчет на эту операцию?

Ответ на этот вопрос зависит от того, какой метод учета применяет организация при расчете налога на прибыль.

Если организация рассчитывает налог на прибыль методом начисления, то момент компенсации сотруднику перерасхода для признания затрат по приобретенным товарам (работам, услугам) не важен. Расходы признавайте в период их осуществления. Об этом прямо сказано в пункте 1 статьи 272 Налогового кодекса РФ.

Если организация рассчитывает налог на прибыль кассовым методом, то расходы считаются понесенными только после их фактической оплаты. Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Об этом сказано в пункте 3 статьи 273 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 273 Налогового кодекса РФ не установлено. При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит. Однако, как разъясняют сотрудники Минфина России, до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 1 ст. 252 НК РФ). Фактические расходы у организации появятся только после компенсации перерасхода. Следовательно, для признания расходов в налоговом учете необходимо, чтобы организация полностью возместила сотруднику перерасход.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм. Организация применяет общую систему налогообложения. Налог на прибыль рассчитывает кассовым методом

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 24 марта ей было выдано 2800 руб., однако она потратила больше. Иванова представила в бухгалтерию накладную, кассовый чек, корешок к приходному ордеру и счет-фактуру на сумму 3000 руб. (в т. ч. НДС – 458 руб.).

26 марта руководитель «Альфы» утвердил авансовый отчет Ивановой. В этот же день купленные канцтовары переданы на хозяйственные нужды. 31 марта кассир организации выдал Ивановой 200 руб. (3000 руб. – 2800 руб.), которые сотрудница потратила сверх полученных под отчет денег.

Указанные операции бухгалтер «Альфы» отразил так.

24 марта:

Дебет 71 Кредит 50 – 2800 руб. – выданы деньги под отчет Ивановой.

26 марта:

Дебет 10 Кредит 71 – 2542 руб. (3000 руб. – 458 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 458 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 458 руб. – предъявлен к вычету НДС, заплаченный поставщикам.

31 марта:

Дебет 71 Кредит 50 – 200 руб. – компенсированы сотруднику расходы сверх сумм, выданных ему под отчет.

Расходы на приобретение канцтоваров при расчете налога на прибыль в размере 2542 руб. бухгалтер «Альфы» учел в марте.

Ситуация: можно ли организации на упрощенке учесть в расходах стоимость товаров (работ, услуг), приобретенных через сотрудника, до того как ему был компенсирован перерасход сумм, выданных под отчет на эту операцию?

Нет, нельзя.

При расчете единого налога при упрощенке организация вправе признать расходы только после их фактической оплаты. Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Об этом сказано в пункте 2 статьи 346.17 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 346.17 Налогового кодекса РФ не установлено. При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит. Однако до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). Фактические расходы у организации появятся только после компенсации перерасхода. Следовательно, при расчете единого налога при упрощенке для признания расходов необходимо, чтобы организация полностью возместила сотруднику перерасход. Аналогичная точка зрения отражена в письме Минфина России от 17 января 2012 г. № 03-11-11/4.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм. Организация применяет упрощенку. Единый налог организация платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Секретарь Е.В. Иванова приобрела для организации канцтовары (бумагу, степлеры, ручки и т. д.). На эти цели ей было выдано 2000 руб., однако она потратила 3000 руб. (в т. ч. НДС – 458 руб.).

11 февраля руководитель «Альфы» утвердил авансовый отчет Ивановой в сумме 3000 руб.

13 февраля Ивановой была компенсирована сумма в 1000 руб. (3000 руб. – 2000 руб.), которую она потратила сверх денег, выданных ей под отчет.

При расчете единого налога (с разницы между доходами и расходами) за I квартал бухгалтер «Альфы» включил в расходы 3000 руб.

Срок возмещения по авансовому отчету работнику

Его печатная форма включает:

- передаваемые суммы;

- направления их использования;

- реквизиты подтверждающих документов.

В программе все эти суммы списываются документом «Авансовый отчет» в разделе «Банк и касса». Он состоит из 5 вкладок. Первая называется «Авансы». Здесь перечисляются документы, на основании которых сотруднику были выданы средства (ПКО, банковская выписка). На вкладке «Товары» указывается перечень направлений использования средств.

Если есть необходимость, заполняется «Возвратная тара». Если за счет полученных средств сотрудник оплатил товары или услуги, которые оказаны организации, то эти суммы отражаются на вкладке «Оплата». После проведения документа по данным сделкам будет сформирована проводка ДТ60 КТ71.

Все остальные расходы, в том числе суточные, командировочные и общехозяйственные нужды, отражаются на вкладке «Прочее».

Расходы, связанные с командировкой, возмещаются работнику в порядке, установленном коллективным договором или локальным нормативным актом организации (в случае, если организация относится к коммерческой). Правовое обоснование: Согласно ч. 1 ст.

129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). В соответствии со ст.

Как оформить перерасход по авансовому отчету

Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств. В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты.

В платежном поручении назначение платежа следует указать как движение подотчетных сумм. Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков.

Пример Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ. Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров.

В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

Сроки возмещения сотруднику расходов по авансовому отчету

УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Деньги, оплаченные подотчетным сотрудником в иностранной валюте, могут отражаться как в ней же, так и в рублях согласно текущему курсу на момент оплаты товаров или услуг.

Раньше возмещение расходов по авансовому отчету начиналось с составления приказа руководства о выполнении работником служебного задания, которое могло быть оформлено в виде приказа с перечислением подотчетных лиц и списком товаров или услуг, на оплату которых выдаются деньги, принадлежащие организации.

На сегодняшний день составлять приказ необязательно – достаточно просто добавить соответствующий пункт в документ по учетной политике.

Во внутренней документации могут быть прописаны правила и сроки возмещения расходов по авансовому отчету. Покупая товары или оплачивая услуги своими денежными средствами, работник организации выступает от ее лица.

Возмещение по авансовому отчету

Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде. Однако в рамках одного договора сумма произведенного работником платежа не должна быть более 100 000 руб. (Указания Центробанка №3073-У).

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия. Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности (ст. 15.1 КоАП РФ). В какой срок нужно возместить Возмещение перерасхода должно быть произведено в разумные сроки.

Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

Возмещение расходов по авансовому отчету после увольнения сотрудника

При оформлении отчета работнику и кассиру необходимо заполнить следующие поля:

- название организации;

- номер, дату составления отчета;

- реквизиты структурного подразделения;

- ФИО ответственного лица;

- табельный номер, должность работника;

- назначение аванса;

- данные по предыдущему авансу;

- бухгалтерскую запись;

- приложение;

- отчет проверен;

- данные о главном бухгалтере и бухгалтере;

- расписка о принятии отчета на проверку;

- подпись подотчетного лица.

В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы. К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки. Документы нужно пронумеровать в порядке их записи.

Типичные ошибки при расчетах с подотчетными лицами

При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом: Дт 71 Кт 50 Возмещение расходов, превышающих размер выданной ранее подотчетной суммы Пример заполнения АО Авансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки. Однако если сотрудник вернулся в выходной день, то отчет времени начинается с первого рабочего дня. Форма отчетного документа и рекомендации по его заполнению утверждены постановлением Госкомстата №55. Авансовый отчет составляется в 1 экземпляре.

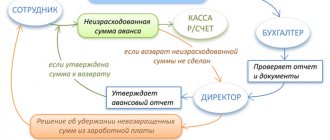

В обязанности бухгалтера входит проверка целевого использования денег, наличия оправдательной документации и правильность составления отчета. При приеме документов работнику выдается расписка о том, что он сдал отчет на проверку. После проверки документ должен быть утвержден руководителем предприятия.

Внимание

Отметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера. В отчете должна быть расшифровка подписи кассира, главного бухгалтера.

Следующим этапом является списание подотчетных сумм. Этим занимается бухгалтерия предприятия. Списание производится на основании утвержденного авансового отчета. Но, если отчет не прошел проверку, например, по причине необоснованности израсходованных работником денег, то он не принимается к учету.

Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы. Суть По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах.

Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру.

Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру. Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

БУ Подотчетные суммы отражаются в балансе на счете 71.

При отсутствии документов, например, по аренде жилья освобождение от подоходного налога производится в пределах законодательных норм. Выплаты, связанные с возмещение командировочных издержек также не облагаются обязательными страховыми взносами. Что это такое Перерасход подразумевает превышение потраченной суммы денег над суммой, выданной под отчет.

Другими словами, это не вознаграждение за выполненную работу, а компенсация понесенных работником издержек. Следовательно, возмещение перерасхода не приносит работнику экономическую выгоду (ст.41 НК РФ). Поэтому полученные сотрудником суммы не облагаются подоходным налогом.

Источник: //11-2.ru/srok-vozmeshheniya-po-avansovomu-otchetu-rabotniku/