Что такое инкассовое поручение?

Инкассовое поручение – это документ, который предоставляется напрямую в банк должника, если есть бесспорное основание для взыскания денежных средств. Инкассо может быть выставлено как контрагентом

в соответствии с пунктами договора, так и

налоговыми органами

по закону.

Обязательное условие – это до выставления инкассо оповестить контрагента – должника о наличии просроченной задолженности. В таком уведомлении должен быть указан срок для исполнения обязанности по уплате суммы без принуждения. Если должник самостоятельно на протяжении указанного времени не внесет оплату, то в адрес его банка может быть выставлено инкассовое поручение с обязательным указанием в назначении платежа пункта договора или статьи определенного закона

.

Если инкассовое требование выставляет контрагент, то у него банк может запросить подтверждающие документы

бесспорного взыскания (договор или приложение к нему).

Налоговые органы выставляют инкассовое поручение на основании определенных статей Налогового кодекса в зависимости от того, какой налог или сбор не был уплачен. Кроме этого, инкассовое поручение выставляет на неуплаченную сумму штрафов и пени.

Банки в соответствии с пунктом 1 статьи 60 Налогового кодекса России обязаны исполнять данные поручения в первую очередь

. Также, порядок исполнения инкассовых поручений прописан в Положении Центробанка от 06.07.2017 № 595-П «О платежной системе Банка России». То есть на сумму, указанную в инкассо, выставляется блокировка. Если на расчетном счете не хватает денежных средств для списания, то счет блокируется до тех пор, пока банк не сможет списать данную сумму в полном объеме.

Налоговые органы имеют право требовать от банка дополнительные разъяснения:

- о сумме списания;

- почему не было произведено списание по инкассовому поручению;

- остаток денежных средств на расчетном счете налогоплательщика-должника и другие.

Перед выставлением инкассо в банк, налоговые органы обязаны оповестить налогоплательщика об обязанности

по уплате налога. Для этого посредством электронных каналов связи (при наличии) или через Почту России, ФНС направляет требование об уплате налога. Выглядит оно примерно так:

Только после формирования подобного требования и по прошествии указанного в нем периода, налоговый орган имеет право выставить инкассо в адрес банка и решение о приостановлении операций по счетам

.

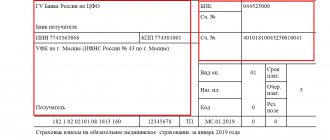

Бланк платежного документа

Инкассовое поручение, бланк формы 0401071, утвержден в Приложении 4 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». По структуре платежный инкассовый документ схож с бланком платежного поручения.

Ключевое отличие инкассовых поручений от платежных требований заключается в том, что платежка — это распоряжение плательщика списать деньги с его счета в пользу получателя. При инкассо деньги плательщика изымаются по распоряжению получателя.

Инкассо на дополнительный счет: что можно сделать и как избежать повторной ситуации

Итак, ФНС выставила требование об уплате налога, организация в срок его не оплатила. Дальше налоговые органы просматривают информацию по открытым счетам

юридического лица или индивидуального предпринимателя во всех банках на территории России.

Информация об открытии и закрытии расчетных счетов предоставляется в ИФНС

и своевременно актуализируется финансово-кредитными учреждениями без участия самого клиента.

Если у предприятия всего один счет – проблем не возникает. Налоговые органы направляют в адрес налогоплательщика – должника решение о приостановлении операций по расчетному счету, а в банк – инкассовое поручение. Решение выглядит так:

Инкассовое поручение самому юридическому лицу (должнику) не направляется ни Налоговой службой, ни банком

. То есть налогоплательщик не будет оповещен о том, с какого счета будут списаны деньги.

Наличие или отсутствие блокировок по счету можно проверить

на сайте ФНС России по данной ссылке. Для проверки надо выбрать из представленного списка тип «Запрос о действующих решениях о приостановлении», указать ИНН юридического лица и БИК банка (любого, в котором открыт счет фирмы). Форма выглядит так:

Спорная ситуация возникает при условии наличия нескольких открытых расчетных счетов у предприятия или ИП. В этом случае решения о приостановлении операций

по расчетному счету выставляются на все счета, а инкассо – только в один банк.

И если инкассовое поручение было сформировано на дополнительный счет, на котором нет денег или их не хватает для оплаты по требованию, то возникает спорная ситуация: как быть в данном случае?

Стоит отметить, что инкассо не может быть отозвано налоговыми органами

, если по нему не была проведена оплата.

Возможных вариантов решения всего 3:

- обращение в ИФНС для формирования нового инкассового поручения;

- пополнение дополнительного расчетного счета на сумму инкассо;

- уплата суммы долга предприятия собственником бизнеса или другим юридическим лицом.

В дальнейшем, чтобы не возникало подобных ситуаций, предприятию лучше составить официальное письмо в произвольной форме

, в котором указать, какой расчетный счет юридического лица является основным и на который необходимо выставлять все возможные инкассовые поручения. Этот документ можно оформить на официальном бланке предприятия при его наличии. Письмо должно быть зарегистрировано как на фирме, так и в налоговом органе, поэтому оно оформляется в 2 вариантах (один вариант остается у ФНС, второй с отметкой о приеме – у юридического лица). Документ подписывается руководителем или уполномоченным на это лицом и проставляется печать (при наличии).

Очередность и порядок выставления налоговой поручений

Существуют положения регламентирующие порядок взимания задолженности по недоимкам и налоговым сборам.

По недоимкам относительно каждого вида налога выставляется отдельное требование, так как каждый вид налога имеет свой КБК, при этом если происходит переплата (например, переплата по НДФЛ), то она возможна к возврату.

Как правильно составить заявление о возврате излишней суммы налога – читайте в этой статье.

Списание инкассового поручения

Списание инкассового поручения происходит при наличии всех необходимых на то бумаг, подтверждающих неоспоримость такого решения и факта самостоятельной неуплаты долгов или по применению акцепта, при этом положение об ответственности за сохранность остатков на счетах клиента остаются в силе, и если банк произвел списание не проверив тщательность правомочия взыскателя, он несет ответственность за неправомерные действия в отношении счетов клиента.

Обращение в ИФНС для формирования нового инкассового поручения

Как уже ранее было указано, предприятие не узнает, на какой счет было выставлено инкассовое поручение

до тех пор, пока не обратит внимание на то, что блокировка по счету есть, а денежные средства (при их наличии) не списываются.

Если такая ситуация возникла на практике, то ответственному лицу необходимо позвонить в местную инспекцию ФНС (номер телефона указан в решении о приостановлении операций по счетам или в требовании на уплату налога). По ИНН юридического лица специалист налоговой службы озвучит, в какой банк было направлено инкассо

.

Налоговый орган может отказать перевыставлять инкассовое поручение, так как налоговое законодательство не требует от него этого

Иногда (в единичных случаях

) ФНС соглашается выставить второе инкассо в адрес другого банка или составить письмо перенаправлении ранее выставленного поручения из одного банка в другой. Например:

- при условии, что данная ситуация произошла впервые;

- в налоговом органе есть письмо, в котором сообщаются реквизиты основного расчетного счета;

- сумма по инкассовому поручению большая и другие.

Стоит отметить, что на перевыставление поручения сотрудники налоговой службы идут «неохотно». Чаще всего они просят оплатить требование лично или пополнить расчетный счет, на который было выставлено инкассо. Но все же практика показывает, что такое возможно

.

В 2021 году инспекциям проще взыскивать долги

С 1 июня 2021 года, если инспекторы не успели выставить инкассо, вся процедура от обращения в суд до взыскания долга займет два месяца. Это касается долгов, сумма которых не превышает 100 000 руб. (ч. 3 ст. 229.2 АПК РФ).

Получив заявление от инспекции, судья выносит судебный приказ в течение 10 рабочих дней. Никакого разбирательства с вызовом обеих сторон не нужно. Лишь единоличное решение суда (ч. 4 ст. 229.5 АПК РФ). Далее пять рабочих дней отводится на то, чтобы выслать приказ должнику. И 10 рабочих дней дается должнику, чтобы подать свои возражения. Еще через 10 рабочих дней судебный приказ вступает в силу. На его основании судебные приставы взыщут долги самостоятельно.

Пополнение дополнительного расчетного счета на сумму инкассо

Если налоговый орган отказался идти навстречу должнику (и формально ФНС права

!), то ничего не остается, как пополнять дополнительный расчетный счет. Это можно сделать:

- внеся наличные деньги на счет;

- по средствам безналичного перевода с основного счета (при наличии);

- выставляя контрагентам счета с другими реквизитам.

Но каждый из вышеперечисленных способов имеет свои минусы. Внести наличные деньги

можно только при их фактическом наличии. Если фирма находится в тяжелой финансовой ситуации, то необходимо еще и найти или собрать данную сумму. Для этого может быть снята выручка из кассы фирмы (при ее наличии), оформлен кредит или заем от собственника бизнеса или руководителя. Если сумма неуплаченных налогов большая – то на сбор суммы на уплату налога может уйти много времени. Оформление кредита на юридическое лицо – дело долгое. Кроме этого, у предприятия должны быть большие обороты по счету за прошлый год.

Второй вариант – перевести деньги с основного счета

. Чаще всего, если фирма в срок не смогла уплатить налог или сбор, значит, данной суммы у нее в настоящее время нет. В противном случае налог был бы уплачен.

Стоит отметить, что при вынесении решения о приостановлении операций по счету, сумма инкассо блокируется на всех счетах фирмы, а списывается только с одного. То есть, организация имеет право распоряжаться деньгами, сумма которых превышает блокировку.

Пример: ФНС выставила блокировку операций по расчетным счетам. Сумма инкассо – 50 тысяч рублей. На одном из счетов фирмы находится 65 тысяч рублей. Какую сумму ООО имеет право использовать?

Предприятие имеет право распоряжаться только 15 тысячами рублей, так как 50 тысяч будут заблокированы до тех пор, пока сумма инкассо не будет списана с расчетного счета, на который было выставлено инкассовое поручение.

Последний вариант – это выставление счетов контрагентам с другими реквизитами

для оплаты. Тут главные минусы – это время и дополнительные документы. Организации необходимо оповестить покупателя о том, что у них изменились реквизиты для оплаты товаров, работ или услуг отдельным письмом, которое передается или сразу при изменении реквизитов, или вместе с выстеленным счетом на оплату.

Если в дальнейшем предприятие захочет выставлять контрагентам счета по старым реквизитам, то придется составлять повторное письмо

.

Можно ли отозвать поручение судебных приставов, если сумма основного долга уплачена?

Здравствуйте. Поставщик подал в суд с требованием погашения долга, уплаты пени и возмещения госпошлины. Задолженность мы погасили, госпошлину возместили, но не согласны платить пени. Мы подали в апелляционный суд с просьбой уменьшить или аннулировать сумму пени. Апелляционный суд нас не поддержал. Хотим подавать в кассацию. Судебные приставы уже выставили на наш счет инкассовое поручение на всю сумму (задолженность, пени, госпошлина), хотя задолженность и госпошлину мы оплатили поставщику. Можем ли мы отозвать инкассовое поручение судебных приставов на всю сумму, учитывая что с суммой пени мы не согласны и будем обжаловать в кассации?

Ответы юристов (2)

Приставам нужно отнести документы о тех суммах, которые вы уже оплатили, они отзовут на эту сумму свое постановление об аресте.

Насчет пеней- то у приставов нет основания отзывать арест на сумму пеней, поскольку решение суда вступило в законную силу и подлежит обязательному исполнению. Попробуйте через суд запретить списывать денежные средств с вашего счета до рассмотрения кассационной жалобы по существу.

- 10,0 рейтинг

- 5023 отзыва

Вы вправе оспорить решение приставов в части основной суммы долга в порядке подчиненности и в судебном порядке после предоставления приставам доказательств уплаты долга.

Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 28.12.2016) «Об исполнительном производстве»

Статья 123. Подача жалобы в порядке подчиненности 1. Жалоба на постановление судебного пристава-исполнителя или заместителя старшего судебного пристава, за исключением постановления, утвержденного старшим судебным приставом, на их действия (бездействие) подается старшему судебному приставу, в подчинении которого находится судебный пристав-исполнитель или заместитель старшего судебного пристава.

Статья 124. Форма и содержание жалобы, поданной в порядке подчиненности 1. Жалоба на постановление должностного лица службы судебных приставов, его действия (бездействие) подается в письменной форме. Указанная жалоба должна быть подписана лицом, обратившимся с ней, или его представителем. К жалобе, подписанной представителем, должны прилагаться доверенность или иной документ, удостоверяющий полномочия представителя. 2. В жалобе должны быть указаны: 1) должность, фамилия, инициалы должностного лица службы судебных приставов, постановление, действия (бездействие), отказ в совершении действий которого обжалуются; 2) фамилия, имя, отчество гражданина или наименование организации, подавших жалобу, место жительства или место пребывания гражданина либо местонахождение организации; 3) основания, по которым обжалуется постановление должностного лица службы судебных приставов, его действия (бездействие), отказ в совершении действий; 4) требования лица, подавшего жалобу. 3. Лицо, подавшее жалобу, может не представлять документы, которые подтверждают обстоятельства, указанные в жалобе. Если представление таких документов имеет значение для рассмотрения жалобы, то должностное лицо службы судебных приставов, рассматривающее указанную жалобу, вправе запросить их. В этом случае срок рассмотрения жалобы приостанавливается до представления запрошенных документов, но не более чем на десять дней.

Статья 126. Срок рассмотрения жалобы, поданной в порядке подчиненности 1. Жалоба, поданная в порядке подчиненности, должна быть рассмотрена должностным лицом службы судебных приставов, правомочным рассматривать указанную жалобу, в течение десяти дней со дня ее поступления. 2. Принятие судом к рассмотрению заявления об оспаривании постановления, действий (бездействия) должностного лица службы судебных приставов приостанавливает рассмотрение жалобы, поданной в порядке подчиненности.

Статья 128. Порядок оспаривания постановлений должностных лиц службы судебных приставов, их действий (бездействия) 1. Постановления должностного лица службы судебных приставов, его действия (бездействие) по исполнению исполнительного документа могут быть оспорены в арбитражном суде либо суде общей юрисдикции в порядке, установленном процессуальным законодательством Российской Федерации, с учетом особенностей, установленных настоящим Федеральным законом.

Уплата суммы долга предприятия третьими лицами

Есть еще один возможный вариант действий – уплата налога другим лицом. Причем, здесь неважно от кого приходит оплата (от физического лица или юридического). Главное – в назначении платежа должно быть указано: «уплата налога… за (период) за ООО «Ромашка» ИНН/КПП…».

Несмотря на то, что плательщиком будет другое лицо, ФНС определит платеж по информации, указанной в поле «Назначение платежа».

Если налогоплательщик – должник решил пойти по данному варианту действий, то стоит сразу после произведенной уплаты связаться с налоговой службой и оповестить о том, что уплата налога или сбора была произведена другим лицом (наименование предприятия или фамилия, имя и отчество, кто произвел платеж, ИНН и КПП при наличии). Еще можно в адрес ФНС направить платежное поручение для подтверждения оплаты.

Российское законодательство позволило уплачивать налоги и сборы за третьих лиц с конца 2021 года

, когда была изменена часть 1 статьи 45 Налогового кодекса России. Уплата может быть произведена через специальный сервис «Уплата налогов за третьих лиц» на сайте ФНС.

Если уплата налога была произведена третьими лицами, стоит обратить внимание на документальное подтверждение данной операции. Если это безвозмездная помощь от собственника, то надо составить соответствующий договор. Если же оплатила головная организация или взаимозависимое лицо – то уплата налога должна быть отражена в отчетности в соответствии с правилами ПБУ. В противном случае при проверке может возникнуть ряд вопросов

со стороны специалистов ФНС.

Тема: Как отозвать инкассо налоговой

Быстрый переход Документация и отчетность Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- Книга жалоб и предложений

- Дневники

Что делать, если в платежке допущены ошибки?

Как уже говорилось ранее, платежное поручение о списании и перечислении средств чаще всего оформляется владельцем банковского счета либо для погашения актуальных обязательств перед бюджетом, либо для совершения каких-либо выплат в пользу контрагентов.

Безусловно, платежный документ, исполняемый обслуживающим банком, должен составляться корректно и содержать все нужные реквизиты. Как правильно заполнить платежное поручение?

Если же в платежном поручении допускаются какие-либо неточности, перечисляемые средства могут не поступить назначенному получателю.

К типичным ошибкам, часто допускаемым при оформлении платежных поручений, относятся: переплаты, подразумевающие возможность частичного возврата уплаченных средств, и недоплаты, при которых практикуется либо внесение дополнительных сумм, либо зачет ранее сделанной переплаты.

Если заявленный платеж пока еще не исполнен и находится в обработке у банка, плательщик вправе подготовить уточняющий документ и направить его в операционный отдел обслуживающего финансового учреждения.

Как показывает практика, наиболее часто составителями платежных поручений допускаются следующие ошибки:

- Указывается неправильный код ИНН. Если остальные сведения соответствуют действительности, платежное поручение будет исполнено, уточнять реквизиты не потребуется.

- Указывается некорректное основание для проведения платежа. Данная ошибка не является существенной. Деньги все равно поступят адресату. Рекомендуется установить связь с получателем средств – его ответ дополняется уточнением основания платежа.

- Для получателя денег, пребывающего на особом налоговом режиме (например, УСН), в платежном поручении выделяется сумма НДС. Если контрагент не платит НДС, данную ошибку нужно исправить путем отправки уточняющего письма банку, обслуживающему плательщика. Банк плательщика направляет банку получателя соответствующее уведомление.

- Некорректное указание цели совершаемого платежа. Об этой неточности следует уведомить обслуживающий банк.

- Указание неверных данных о контрагенте – получателе денег. К примеру, реквизиты адресата уже изменились, а в платежном поручении приведены устаревшие сведения. В этом случае перечисленные средства удерживаются обслуживающим банком до надлежащего уточнения данных. Первый вариант решения проблемы – направить уточняющее письмо банку. Второй вариант – дождаться возврата уплаченных средств (на шестой день) и оформить новый платежный документ с корректными данными.

Как отозвать из банка ошибочный документ?

Клиенты финансовых учреждений, совершающие безналичные расчеты, часто интересуются возможностью отзыва платежного поручения, уже переданного в обслуживающий банк к исполнению.

Официальным нормативным актом – Положением о безналичных расчетах в РФ – такая опция однозначно предусматривается.

Платежный документ, отозванный клиентом банка, обязательно возвращается отправителю денег – владельцу банковского счета.

Установлен четкий регламентированный срок, на протяжении которого клиенту финансового учреждения разрешается отмена платежной транзакции с возвратом соответствующего поручения.

Так, отзыв платежного поручения допускается в течение 10 (десяти) дней, отсчитываемых со дня передачи этого документа в обслуживающий банк.

Выполнить данную процедуру плательщик – владелец банковского счета – может одним из двух доступных способов:

- Посредством соответствующей опции онлайн-банкинга.

- С помощью специального функционала системы Клиент-Банк.

Отмена через систему Клиент-Банк

Многие владельцы банковских счетов пользуются системой Клиент-Банк для выполнения безналичных перечислений. Этот инструмент обеспечивает дистанционное управление банковским счетом.

Пользователь данной системы имеет возможность удаленно (через интернет) формировать, исполнять и отзывать платежные поручения.

Отмена платежного поручения с помощью Клиент-Банк выполняется следующим образом:

- Открыть полный перечень платежных документов, оформленных владельцем счета за недавнее время. При этом следует указать соответствующую категорию – платежное поручение.

- В перечне отобранных документов необходимо найти и выбрать именно ту платежку, которую следует отменить. Используя функционал системы, для этого поручения нужно активировать опцию отмены (отзыва).

- Когда опция отмены платежного документа будет выбрана, пользователю понадобится составить сопроводительное письмо. Эта процедура является обязательной. Ей отводится важная роль в решении поставленной задачи.

В каких случаях можно отменить — причины

В сопроводительном письме, формируемом при отмене платежного поручения, следует указать причину заявленного отзыва. Как правило, в этих случаях используется стандартный перечень возможных оснований.

Это может быть некорректная сумма операции, ошибка в назначении платежной транзакции и другие вероятные причины. Надо отметить, что для обслуживающего банка реальная причина отмены платежки не имеет существенного значения.

Важно, чтобы мотивация отзыва поручения обязательно указывалась клиентом в сопроводительном письме.

Завершающие действия

Когда сопроводительное письмо с причиной отмены будет составлено, его следует должным образом сохранить в системе Клиент-Банк.

Если этого не сделать, менеджер банка не получит комментария с обоснованием причины.

Это значит, что заявка на отзыв платежки не будет выполнена.

Корректно составив заявку и сопроводительное письмо, пользователь переходит во вкладку подготовленных запросов и отправляет нужный запрос на рассмотрение обслуживающему финансовому учреждению.

Заявка на отмену клиентской платежки незамедлительно пересылается сотрудникам банка. Её рассмотрение может занять определенное время. Заявитель должен периодически проверять статус направленного запроса.