В каких случаях выставляется инкассовое поручение

Инкассовое поручение – это платежный документ для списания денежных средств со счета плательщика без его дополнительного согласия (в бесспорном порядке). Регулирует порядок применения расчетов по инкассо Гражданский кодекс (ст. 874-876 ГК РФ).

Инкассовые поручения на счет предъявляют:

1) налоговые органы и внебюджетные фонды при истекшем сроке исполнения требования;

2) судебные приставы при наличии исполнительного документа к взысканию;

3) контрагенты предприятия или ИП, если есть договор с условием оплаты в бесспорном порядке;

4) банк, ведущий расчеты организации или ИП — для контрагентов на основании их заявления и исполнительного листа, выданного в связи с судебным решением.

В любом случае использование инкассового поручения основано на праве получателя взыскать с плательщика определенную денежную сумму (п. 7.4 «Положения о правилах осуществления перевода денежных средств» № 383-П, утв. Банком России 19.06.2012).

Отличие от прочих платежных документов

Рассмотрим, чем отличается инкассовое поручение от других видов платежных документов.

Платежное поручение на перечисление средств заполняет и предъявляет банку к исполнению сам плательщик на добровольной основе.

Платежное требование составляет получатель платежа, но его предъявление еще не означает исполнения банком – для проведения оплаты нередко требуется согласие (акцепт) плательщика. В случае несогласия плательщика такой документ вернется получателю без исполнения. В определенных случаях возможно и безакцептное списание по платежному требованию (по решению суда, по основаниям, предусмотренным законом), в т.ч. если об этом договорились стороны договора.

Порядок работы с платежным ордером в банке

При частичной оплате во всех экземплярах платежного ордера в реквизите «Отметки банка» должны быть проставлены штамп банка, дата и подпись банковского работника. Первый экземпляр платежного ордера визируется контролирующим его сотрудником банка. Простановка о производится в на лицевой стороне в верхнем углу справа. На оборотной стороне платежного поручения указываются сумма остатка, сумма частичного платежа, порядковый номер частичного платежа, дата платежного ордера и подпись ответственного банковского исполнителя.

При первой оплате первый экземпляр платежного ордера размещается в документах дня банка, а последний экземпляр является приложением к выписке из лицевого счета плательщика. После проведения последней частичной оплаты по платежному поручению первый экземпляр платёжного ордера, по которому был осуществлен этот платёж, вместе с первым экземпляром оплачиваемого платёжного поручения размещаются в документах дня. Остальные экземпляры платёжного поручения передаются плательщику вместе с последним экземпляром платёжного ордера, прикладываемого к выписке из лицевого счёта.

Обязательные реквизиты инкассового поручения

На сегодня применяется установленная форма инкассового поручения 0401071 (приложение № 4 к Положению № 383-П). Помимо общих требований, предъявляемым ко всем платежным документам для безналичных расчетов (дата, номер, сумма, наименование плательщика и его ИНН, КПП, банковские реквизиты -наименование банка, БИК и корреспондентский счет банка, получатель и его ИНН, КПП, банковские реквизиты), по инкассо имеются дополнительные требования:

- В назначении платежа:

Если инкассо выставляется на основании договора, указывают его номер, пункт о бесспорном порядке списания, а также наименование товаров, работ, услуг, за которые производится оплата.

- Когда инкассовое поручение выставляют на основании закона (например, при взыскании налоговиками штрафа), указывается наименование взыскания, дата, номер и статья обосновывающего взыскание федерального закона, номер и дата решения о взыскании.

- В документе на основании исполнительного листа указываются: орган, выдавший документ, дата исполлиста, номер судебного дела или материалов.

Банк проверяет и саму форму, и приложения. Исполнение инкассового поручения производится только при выполнении всех формальных требований к документу. Если они не соблюдаются, исполняющий банк извещает составителя – для устранения им недостатков. Если взыскатель не исправил недочеты, банк возвращает инкассовое поручение без исполнения (п. 1 ст. 875 ГК РФ; п.3 Приложения 13 Положения Банка России «О платежной системе Банка России» от 06.07.2017 № 595-П).

Уплата суммы долга предприятия третьими лицами

Есть еще один возможный вариант действий – уплата налога другим лицом. Причем, здесь неважно от кого приходит оплата (от физического лица или юридического). Главное – в назначении платежа должно быть указано: «уплата налога… за (период) за ООО «Ромашка» ИНН/КПП…».

Несмотря на то, что плательщиком будет другое лицо, ФНС определит платеж по информации, указанной в поле «Назначение платежа».

Если налогоплательщик – должник решил пойти по данному варианту действий, то стоит сразу после произведенной уплаты связаться с налоговой службой и оповестить о том, что уплата налога или сбора была произведена другим лицом (наименование предприятия или фамилия, имя и отчество, кто произвел платеж, ИНН и КПП при наличии). Еще можно в адрес ФНС направить платежное поручение для подтверждения оплаты.

Российское законодательство позволило уплачивать налоги и сборы за третьих лиц с конца 2021 года

, когда была изменена часть 1 статьи 45 Налогового кодекса России. Уплата может быть произведена через специальный сервис «Уплата налогов за третьих лиц» на сайте ФНС.

Если уплата налога была произведена третьими лицами, стоит обратить внимание на документальное подтверждение данной операции. Если это безвозмездная помощь от собственника, то надо составить соответствующий договор. Если же оплатила головная организация или взаимозависимое лицо – то уплата налога должна быть отражена в отчетности в соответствии с правилами ПБУ. В противном случае при проверке может возникнуть ряд вопросов

со стороны специалистов ФНС.

Инкассовые поручения налоговых органов

Наиболее часто компании и ИП сталкиваются с инкассовыми поручениями налоговиков. В случае несвоевременной оплаты налогов и финансовых санкций (пени, штрафов), ИФНС выставляет должнику требование на уплату с указанием суммы и даты — до какого числа оно должно быть исполнено. Если налогоплательщик не оплатил вовремя или не оспорил законность требования (п.3 ст.46 НК):

- не позднее 2 месяцев по окончании отведенного для уплаты срока выносится решение о взыскании денежных средств;

- если прошло более 2 месяцев с даты, указанной в требовании, решение о взыскании принять уже нельзя, но инспекция вправе в течение полугода обратиться в суд.

Инкассовые поручения налоговых органов в банк поступают обычно в течение суток с момента вынесения решения о взыскании, и денежные суммы списываются в бесспорном порядке. О решении взыскать платежи ИФНС должна уведомить налогоплательщика в течение 6 дней.

Помимо инкассового поручения налоговики обычно направляют в банк и решение о приостановлении операций по счету на такую же сумму. Кроме того, при наличии таких ограничений банки не имеют права открывать новый расчетный счет налогоплательщику. Даже если оплата прошла сразу – отмена приостановления может затянуться.

Читайте также: Письмо в налоговую о разблокировке счета: образец

В случае отсутствия достаточных средств на счете, ИФНС (и внебюджетные фонды) посылают судебным приставам решение о взыскании причитающейся суммы за счет имущества должника (ст. НК РФ). Неисполнение в течение 5 дней постановления судебного пристава влечет взыскание еще и исполнительского сбора – 7% от взыскания, но не менее 1000 рублей с ИП и не менее 10000 рублей с организации (ст.112 закона № 229-ФЗ «Об исполнительном производстве» от 02.10.2007).

Бесплатная консультацияЮриста:По любым вопросам

Подача в инстанции.

Отслеживание. Контроль каждого движения дела. Всегда есть вероятность, что клиенту не нужно идти в суд или составлять претензию и иные документы, так как перспективы выиграть нет и клиент зря потратит время и деньги, хуже того, усугубит свое положение.

Именно по этому юристы нашей компании сначала делают бесплатный анализ ситуации, изучают имеющиеся документы, и только после этого предлагают пути решения, если они имееются. Почему нам доверяют? Качество обслуживания Уже более 10 лет наша компания оказывает бесплатные юридические консультации в различных областях гражданского права. Скорость Профессионалы своего дела проконсультируют Вас в течении 5 минут.

И Вы будете знать все о решении своей ситуации. Знание Дело каждого клиента передается в соответствующий отдел права, где его анализирует не менее 3х специалистов, включая старшего юриста.

Конфиденциальность В соответствии с Федеральным законом Российской Федерации от 27 июля 2006 г. N 152 «О персональных данных» — мы гарантируем полную конфиденциальность всех консультаций Экономия Благодаря большому опыту в сфере гражданского права, мы с уверенностью можем говорить, как надо поступать в различных ситуациях.

Минимальные действия, для максимального результата. Легкость Обращаясь к нам, клиенты забывают о своей проблеме. Доверьте свою заботу нам, профессионалам своего дела.

Получите бесплатную консультацию прямо сейчас! Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить Вам помогутнаши юристы и адвокаты «Каждую проблему можно решить по средствам закона.

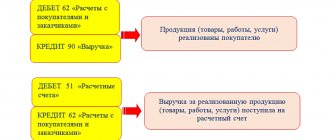

Расчеты инкассовыми поручениями между контрагентами

Существуют два вида инкассо по расчетам:

- чистое инкассо – к оплате предъявляется вексель, чек;

- документарное инкассо – для совершения оплаты требуются документы по сделке: договор, накладная (акт), счет-фактура и т.д.

Между поставщиками (исполнителями) и покупателями (заказчиками) может заключаться договор, предусматривающий право поставщика получить денежные средства с расчетного счета покупателя без его согласия при определенных условиях (например, завершении поставки товаров). Экземпляр договора передается в обслуживающую финансовую организацию. При представлении подтверждающих документов банк получателя проверяет законность требования и, если все в порядке, передает инкассовое поручение и документы банку плательщика. Плательщик уведомляется о переводе денежных средств, а получатель – об их зачислении.

Лазер Вирта

При этом срок для акцепта должен быть не менее пяти рабочих дней.

Рекомендуем прочесть: Предварительный договор купли продажи у нотариуса цена ростов на дону

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считается пять рабочих дней.

На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Оконч. срока акцепта» проставляет дату, по наступлении которой истекает срок акцепта платежного требования.

При исчислении даты в расчет принимаются рабочие дни.

День поступления в банк платежного требования в расчет указанной даты не включается.

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования.

Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета.

Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта. Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.