Возврат денежных средств на расчетный счет — ситуация, которая может возникнуть в ряде случаев:

- Оплата за некачественный товар.

- Нарушение сроков поставки.

- Ошибочное начисление денег на расчетный счет.

- Случайное списание денежных средств с р/с.

Во всех перечисленных случаях требуется возврат денег на расчетный счет. При этом каждый из вариантов требует отдельного подхода от ИП или компаний (в первую очередь с позиции отражения в отчетности и выплаты налогов).

Основания для возврата ошибочно перечисленных средств.

Если в переводе денежных средств допущена ошибка, то в соответствии с нормативными актами законодательства Российской Федерации плательщику предоставляется право вернуть уплаченные суммы.

Так, при неверном перечислении другому юридическому лицу, в действительности, отсутствуют какие-либо договорные обязательства между плательщиком и получателем. Полагаясь на статью 1102 Гражданского Кодекса России, вторая сторона обязана вернуть неосновательно приобретенные средства отправителю. Более того, в случае задержки возврата первая сторона может потребовать компенсацию в виде процентов за пользование его средствами. Что оговорено статьей 1107 Гражданского Кодекса РФ. Поэтому обе стороны имеют основания и заинтересованность в скорейшем возврате перечисленных сумм.

Стоит отметить, что ошибочно переведенные денежные средства на несуществующую организацию будут автоматически возвращены банком в течение 5 рабочих дней. В случае, если этого не произошло, потребуется уточняющее письмо в адрес банка.

Ошибки в реквизитах могут быть допущены при их ручном вводе. Опытные бухгалтера используют копирование в электронном виде при заполнении платежных документов или автоматизированные средства финансового учета (1С Предприятие, Интернет-Банкинг и другие). В них контрагента можно выбрать из списка или достаточно ввести ИНН. Большинство полей платежного поручения заполнится автоматически.

Чаще неточности совершаются при указании суммы платежа. Поскольку, в каждом конкретном случае она индивидуальна и, как правило, вводится вручную. При таких обстоятельствах есть риск переплаты по договору. Тем не менее, переживать не стоит.

Сумма, полученная сверх договора, так же приравнивается к неосновательно приобретенным средствам. А уклонение по возврату влечет ответственность на основании статьи 395 Гражданского Кодекса РФ. Поскольку, фиксируется факт неправомерного удержания денежных средств и пользования ими.

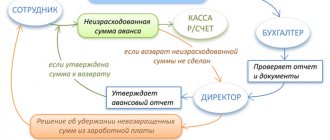

Что такое подотчётные суммы

Работодатели выдают сотрудникам деньги на обеспечение нужд организации: закупку канцелярии, оплату поставщикам, покупку бензина для автопарка. Такие выплаты называются подотчётными. Об их использовании нужно отчитаться в установленный срок, а неизрасходованный остаток — вернуть.

Порядок выдачи денег под отчёт регламентируется Указанием ЦБ РФ от 11.03.2014 № 3210-У. Их выдают одним из двух способов:

- наличными из кассы организации;

- переводом на корпоративную карту или личный счёт сотрудника (письмо Минфина РФ от 05.10.2012 № 14-03-03/728).

Отсюда появляется вопрос: если можно выдать сотруднику деньги безналом, то можно ли вернуть подотчётные средства на счёт организации? Разберёмся.

Способы возврата денежных средств.

Если ошибка была обнаружена сразу, то средства получится вернуть быстро. В связи с тем, что на осуществление операций банку требуется время, то платежи не проходят мгновенно. Как правило, своевременное обращение в банк с просьбой отозвать платежное поручение, решает возникшую неприятность.

Но, как осуществить возврат ошибочно переведенных средств, если прошло уже несколько дней? Здесь существует два способа урегулирования вопроса:

1. Добровольный.

Акцент здесь делается на договоренность между двумя сторонами. Если контрагент добропорядочный и заинтересован в дальнейшем сотрудничестве, то оперативно отреагирует на письмо о возврате ошибочно перечисленных денежных средств. Как правило, организации адекватно реагируют на подобные инциденты и с пониманием относятся к допущенным ошибкам. Вместе с тем, лишняя бумажная волокита никому не нужна.

2. Судебный.

Если получатель самостоятельно отказывается осуществить возврат ошибочно перечисленных средств, то отправителю остается лишь решать дело в судебном порядке. Только исковое заявление в суд с обоснованными подтверждениями сложившейся ситуации поможет в разрешении спора.

Судебная практика имеет различные примеры итоговых результатов, как в сторону потерпевшей стороны, так и наоборот. Поэтому лучше доверить процесс оформления документов и ведения дела квалифицированным юристам. Это значительно увеличит шансы на положительное решение вопроса.

Когда оформлять акт КМ-3

Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3. Происходит это в конце смены после снятия Z-отчета. Данные из КМ-3 используются для форм КМ-4 и КМ-7.

Срок давности для документа составляет 2 календарных месяца. По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту. В архиве бухгалтерии КМ-3 хранится 5 лет.

Заполнение полей формы КМ-3

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2021.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Заполнение таблицы в КМ-3

Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера. В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный.

Данные можно сокращать — особенно это касается должностей в графе 6.

Письмо о возврате ошибочно перечисленных средств.

Любой организации недостаточно устного обращения с просьбой или требованием на совершение каких-либо действий, особенно финансового характера. Как правило, необходимо официальное письмо от другого юридического лица, в котором указана суть проблемы и точные указания на обстоятельства.

Структура писем такого рода строго не оговорена. Они оформляются в свободной форме. Однако, лучше использовать бланк организации с указанием реквизитов. Часто для осуществления возврата денежных средств необходимо проведение сверки взаиморасчетов.

Ниже можно письма на возврат ошибочно перечисленных средств:

Возврат ошибочно перечисленных денежных средств письмо образец.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Назначение платежа возврата ошибочно перечисленных денежных средств.

В свою очередь возникают и обратные ситуации. Когда на расчетный счет организации поступают ошибочно перечисленные средства или переплата. В этом случае потребуется проверка контрагента, платежей и корректности сумм. Если принято решение о реверсии, то важно грамотно заполнить платежные документы. Чтобы в отчетности не фигурировали данные суммы, как доходы или расходы, в назначении платежа о возврате денежных средств необходимо указать основание и совершаемое действие.

Например, подойдут такие формулировки:

Возврат излишне перечисленных средств по письму №37/1/19 от 04.04.2019г., согласно счета №4935 от 18.03.2019г.

Или

Возврат ошибочно перечисленных средств по письму №37/1/19 от 04.04.2019г., согласно счета №4935 от 18.03.2019г.

платежного поручения можно ниже:

Платежное поручение на возврат ошибочно перечисленных средств образец.

Резюме

Неисполнение обязанности по возврату сумм является присвоением чужих средств. Для получения денег обратно покупатель обязан написать претензию торговой точке и по требованию магазина предъявить кассовый чек или платежный документ.

Если ваши деньги ушли на другой счет по ошибке банка, срочно свяжитесь с кредитной организацией и попытайтесь отменить транзакцию.

Источники

- https://ppt.ru/forms/postavschik/vozvrat-tovara

- https://assistentus.ru/forma/pismo-ob-izlishne-perechislennyh-denezhnyh-sredstvah/

- https://obrazec-dogovora.ru/pismo/pismo-o-vozvrate-denezhnyh-sredstv-obrazec.html

- https://PravPotreb.com/vozvrat/denezhnyh-sredstv-pismo-obrazets.html

- https://dedadi.ru/obrazcy-dokumentov/pismo-pro-vozvrat-deneg.html

- https://glavny-yurist.ru/pretenziya-na-vozvrat-denezhnyh-sredstv.html

- https://assistentus.ru/forma/km-3-akt-o-vozvrate-denezhnyh-summ/

- https://assistentus.ru/forma/pismo-o-vozvrate-deneg-na-raschetnyj-schet/

- https://glavny-yurist.ru/zayavlenie-na-vozvrat-deneg-za-tovar.html

- https://pravoved.ru/journal/vozvrat-oshibochno-perechislennyh-denezhnyh-sredstv/

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

| № | Ситуация | Поставщик | Покупатель |

| 1 | Излишне перечислен аванс | Дт 51 Кт 62 — поступил аванс; Дт 51 Кт 76/2 — излишне полученная сумма. | Дт 60 Кт 51 — перечислена предоплата; Дт 76/2 Кт 51 — излишне перечисленная сумма. |

| 2 | Ошибочное перечисление | Дт 51 Кт 76/2 — ошибочно полученная сумма. | Дт 76/2 Кт 51 — ошибочно перечисленная сумма. |

| 3 | Расторжение или изменение условий договора | Дт 51 Кт 62 — поступила предоплата. | Дт 60 Кт 51 — перечислен аванс. |

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).