Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Если вы хотите платить фиксированный налог четыре раза в год, то стоит обратить внимание на спецрежим ЕНВД. Выбор единого налога на вмененный доход — дело добровольное, на него можно перевести весь свой бизнес или его часть, особенно если доходы заетно превышают расходы.

Опасения вызывали намерения правительства увеличить вмененный налог в 2021 году. Но власти прислушались к эскпертам и обществу: повышение не состоится. Базоые знания по “вмененному” налогу прописаны в главе 26.3 НК РФ. Детали, которые касаются непосредственно суммы налога для плательщиков ЕНВД, ищите в местных законах. На сайте налоговой службы можно найти решение по ЕНВД для вашего муниципалитета.

Что такое ЕНВД?

Единый налог на вменённый доход в России могут применять некоторые ИП и организации в отношении ряда видов деятельности.

Простыми словами, что такое ЕНВД можно объяснить, отметив, что это фиксированная сумма налога, которую предприниматель платит по итогам отчётного периода.

Особенность этого налога, в отличие от УСН, заключается в том, что размер реального дохода ИП значения не имеет. ЕНВД начисляется, исходя из предполагаемого дохода.

При этом данный налог является единым, то есть заменяет собой остальные сборы:

- НДФЛ для ИП.

- Налог на прибыль для организаций.

- НДС, за исключением экспорта.

- Налоги на имущество, кроме имущества, платежи за которое зависят от его кадастровой собственности.

От всех этих сборов плательщики ЕНВД освобождены.

ЕНВД будет действовать до 2021 года, после чего этот режим налогообложения собираются отменить.

Розничная торговля

В отношении розничной торговли с нового года вводятся очень серьезные изменения.

Во-первых, законодатель для целей ЕНВД разделил розничную торговлю через объекты стационарной и нестационарной торговли на самостоятельные виды деятельности, что предоставляет муниципальным образованиям большую свободу в отношении установления ЕНВД.

Во-вторых, законодатель наконец-то поставил точку в давнем споре (подробнее читайте здесь) по поводу перехода на уплату ЕНВД налогоплательщиков, имеющих торговые площади разного размера (более и менее 150 м2). С нового года на уплату ЕНВД переводится только розничная торговля, осуществляемая через объекты стационарной торговли с площадью торгового зала не более 150 м2.

В-третьих, для целей применения ЕВНД реализация продукции собственного производства исключена из понятия розничной торговли.

Четвертым и самым главным изменением в части регулирования механизма исчисления ЕНВД в отношении розничной торговли стало применение законодателем для целей налогообложения гражданско-правового понятия «розничная торговля» (§2 главы 30 ГК РФ). Пункт 1 статьи 492 ГК РФ указывает, что по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Неотъемлемой частью договора розничной купли-продажи является его публичность — обязанность продавца заключить договор с любым обратившимся к нему лицом на заявленных продавцом условиях (п. 2 ст. 492 ГК РФ). По общему правилу (ст. 493 ГК РФ) договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Однако даже отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий, что говорит о том, что отсутствие указанных выше документов не лишает заключенный сторонами договор юридической силы. Более того, хочется обратить внимание на положения статьи 455 ГК РФ, указывающей на то, что договор купли-продажи, в том числе розничной купли-продажи, считается заключенным, если сторонами достигнуто соглашение о наименовании и количестве товара (в любой форме и выраженное любым способом).

Под розничной торговлей понимается продажа товаров, которые не предполагаются к использованию в предпринимательской деятельности. Вследствие этого, можно сделать вывод, что к розничной торговле можно отнести продажу товаров физическим лицам, не являющимся индивидуальными предпринимателями. Вместе с тем, решение вопроса о квалификации договора при его заключении с организацией или индивидуальным предпринимателем становится более сложным. Если исходить из факта дальнейшего использования приобретенных товаров, то возникнет ситуация, когда квалификация договора будет зависеть от дальнейших действий покупателя. Поскольку такое субъективное обстоятельство не может быть положено в основу квалификации договора, ВАС РФ в пункте 5 Постановления Пленума от 22.10.1997 № 18 указал на то, что даже если организация (индивидуальный предприниматель) приобрела товар у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, то взаимоотношения сторон в любом случае регулируются нормами ГК РФ о розничной купле-продаже. Таким образом, по мнению ВАС РФ, решающее значение при квалификации договора в качестве договора розничной купли-продажи является воля продавца — он продает товар не для предпринимательских целей; а то, что с ним происходит в дальнейшем, уже не может изменить природы заключенного и исполненного сторонами договора. Заключение договора в этом случае оформляется путем выдачи кассового и (или) товарного чека.

Таким образом, с 1 января 2006 года основным квалифицирующим признаком при установлении обязанности по уплате ЕНВД при осуществлении торговли будет является наличие в действиях сторон признаков договора розничной купли-продажи, а не способ расчета как ранее.

Новое легальное определение розничной торговли снимает все вопросы по поводу возможности перевода на ЕНВД оптовой торговли (она не может быть на ЕНВД), розничной продажи товаров в кредит или путем осуществления смешанных расчетов (эти виды подлежит переводу на ЕНВД).

Необходимо отметить, что новое определение розничной торговли не содержит упоминания об услугах, оказываемых покупателям при исполнении договора купли-продажи. С нового года при системном толковании положений ГК РФ и ГОСТ Р 51303-99 «Торговля. Термины и определения» (утв. постановлением Госстандарта России от 11.08.1999 № 242-ст, п. 4) под розничной торговлей понимается торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью. Исходя из смысла данных документов, можно сделать вывод, что материальные и иные расходы, которые возникают в ходе исполнения продавцом своих обязательств по договору, не могут рассматриваться как самостоятельный вид деятельности, поскольку включены в единый предмет договора купли-продажи.

В новой редакции статьи 346.27 НК РФ законодатель делает некоторые уточняющие правки, позволяющие более точно определить для целей ЕНВД некоторые из объектов торговли. Бесспорной заслугой новых определений является четкое разграничение объектов торговли, имеющих и не имеющих торговых залов. Отнесение того или иного объекта к стационарной или нестационарной торговой сети снимает споры об определении в отношении них показателя базовой доходности — площадь торгового зала или торговое место. Если объект относится к стационарной торговой сети, не имеющей торговых залов, то не имеют смысла и поиски таковых (не секрет, что, по мнению налоговых органов, указание в договоре аренды площади арендуемого имущества является основанием для обязанности по уплате ЕНВД не с торгового места, а с площади предмета аренды).

Отрадно, что законодатель все-таки решился дать нормативное определение понятия «площадь торгового зала», под которой понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь определяется на основании инвентаризационных и правоустанавливающих документов, перечень которых также определяется статьей 346.27 НК РФ. Однако практика отчетливо показала, что упомянутых в статье 346.27 НК РФ документов недостаточно для определения размера площадей, используемых для осуществления розничной торговли. Договором аренды может быть предусмотрено, что предметом таковой является помещение общей площадью 140 м2, однако в качестве торгового используется лишь часть полученных по договору площадей. Для восполнения данного пробела налогоплательщику необходимо оформить внутренние документы (приказ, распоряжение и т.п.), определяющие порядок использования соответствующих площадей. Если данные документы отражают фактическое использование площадей, то такие документы должны учитываться при исчислении ЕНВД (Постановление ФАС СЗО от 21.03.2003 № А05-9999/02-479/10).

Кто имеет право применять ЕНВД?

Применение единого налога на вменённый доход имеет свои ограничения. Право использовать данную систему налогообложения могут только ИП и организации, которые:

- Имеют не более 100 сотрудников (кроме кооперативов и хозобществ, учреждённых потребительским союзом или обществом).

- Доля других организаций, в уставном капитале которых не превышает 25%. Исключениями являются организации, уставной капитал которых – это вклады организаций инвалидов.

Исходя из этих ограничений, есть ряд категорий ИП и организаций, которые не могут применять данный налог.

Кто не может применять ЕНВД?

ЕНВД не применяется для:

- Организаций и ИП, численность сотрудников которых больше 100 человек.

- Организации с долей других организаций в уставном фонде более 25%, но кроме тех, что перечислены в статье 346.26 НК РФ.

- Организации и ИП, которые ведут деятельность на основании договоров товарищества и доверительного управления.

- Предприниматели и юридические лица, сдающие в аренду автозаправочные и газозаправочные станции.

- Учреждения образования, социального обеспечения и здравоохранения, которые оказывают услуги общественного питания.

- Крупнейшие налогоплательщики.

Крупнейшими налогоплательщиками организации признаются на основании Приказа ФНС РФ №ММ-3-06/308 от 2007 года. Такие налогоплательщики бывают федерального и регионального уровня.

Объём доходов данных организаций находится в пределах 2-20 миллиардов рублей (для региональных налогоплательщиков) и более 20 миллиардов (для федеральных. Их объём налогов 75 миллионов – 1 миллиард (для региональных) и более миллиарда (для федеральных).

Такие организации не применяют специальные режимы налогообложения.

Право ИП на вычет за покупку онлайн ККТ

Приятные изменения для ИП на ЕНВД в 2021 году ввёл Закон от 27 ноября 2021 года № 349-ФЗ. Он дополнил статью 346.32 НК РФ пунктом 2.2, которая позволяет коммерсантам на вменёнке снизить налог на затраты по покупке кассы с онлайн элементом, которая включена в специальный реестр, который ведёт ФНС России. Вот официальная ссылка на него:

https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/

Предельный размер вычета прописан в НК РФ и составляет 18 000 рублей за один кассовый аппарат. Обязательное условие применения вычета – регистрация ККТ в налоговой в период с 01.02.2017 до 01.07.2019.

Несколько иная ситуация с ИП, которые имеют наемный персонал и занимаются розничной торговлей или общепитом. К ним требования иные: получить вычет они могут только если онлайн ККТ зарегистрирована с 01.02.2017 до 01.07.2018.

К затратам на покупку онлайн ККТ можно отнести:

- покупку аппарата;

- фискального накопителя;

- программного обеспечения;

- оплату сопутствующих работ и услуг (например, по настройке кассы и т. п.).

Если коммерсант совмещает УСН и ЕНВД (ПСН), то затраты на онлайн-кассы тоже можно зачесть. Но вычет положен только по тем кассам, которые задействованы на вменёнке (патенте). Вычет рассчитают из исчисленного налога.

Кстати, на ЕНВД не нужно обращаться в ИФНС за вычетом по онлайн кассе. Достаточно заявить его в декларации. В связи с этой возможностью, её бланк скорректирован.

Виды деятельности, подпадающие под ЕНВД

Перечень таких видов деятельности указан во 2 пункте статьи 346.26 НК РФ. Однако, местные власти вправе самостоятельно определять список видов деятельности, в рамках которых можно использовать налог на вменённый доход.

Классификатор видов деятельности, в отношении которых предусмотрено применение ЕНВД

Федеральное законодательство, а именно 346 статья НК РФ определяет следующий перечень видов деятельности, в рамках которых можно платить единый налог на вменённый доход:

- Бытовые и ветеринарные услуги.

- Ремонт и мойка транспортных средств.

- Организация стоянок.

- Пассажирские и грузовые перевозки, при условии, что в организации не более 20 ТС.

- Розничная торговля, при условии максимальной площади зала каждого торгового объекта 150 метров. Сюда же относится торговля на объектах без торговых залов и на нестационарных объектах.

- Общественное питание на объектах без залов.

- Наружная реклама с использованием рекламных конструкций или транспортных средств.

- Сдача помещений площадью не более 500 метров для проживания.

- Передача во временное владение торговых площадей и участков земли.

Нужно учитывать, что в Москве и ряде других регионов ЕНВД не применяется.

Изменения в НК РФ

(Федеральный закон от 23.11.2020 г. № 373-ФЗ «О внесении изменений в главы 26.2 и 26.5 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»)

Упрощенная система налогообложения

П.п. 15 п. 3 ст. 346.12 НК РФ установлено, что не вправе применять УСН организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек, если иное не предусмотрено п. 4 ст. 346.13 НК РФ.

С 1 января 2021 года указанное положение не применяется в отношении организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом РФ от 19.06.1992 г. № 3085-I «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также в отношении хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

Единый налог на вмененный доход

В соответствии с п. 8 ст. 5 Федерального закона от 29.06.2012 г. № 97-ФЗ с 1 января 2021 года ЕНВД не применяется.

Ст. 4 комментируемого закона установлено, что материальные расходы в виде стоимости сырья и материалов, приобретенных и оплаченных в период применения системы налогообложения в виде ЕНВД, но использованных (списанных в производство) в период применения УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в составе расходов по мере их использования (списания в производство).

Страховые платежи (взносы) и пособия, указанные в п. 2 ст. 346.32 НК РФ, уплаченные (в пределах исчисленных сумм) после 31 декабря 2021 года организациями и индивидуальными предпринимателями в пользу работников, занятых в сферах деятельности налогоплательщика, по которым уплачивался ЕНВД, а также индивидуальными предпринимателями в соответствии с п. 1 ст. 430 НК РФ (за свое страхование), уменьшают сумму налога, исчисленную за последний налоговый период применения ЕНВД.

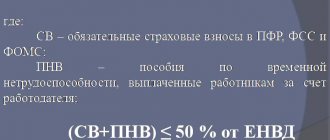

Напомним, что в соответствии с п. 2 ст. 346.32 НК РФ сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ;

2) расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Законом № 255-ФЗ;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Законом № 255-ФЗ.

Указанные платежи (взносы) уменьшают сумму ЕНВД, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Законом № 255-ФЗ.

В соответствии с комментируемым законом суммы НДС, предъявленные налогоплательщику в период применения системы налогообложения в виде ЕНВД при приобретении товаров (работ, услуг, имущественных прав) либо фактически уплаченные им при ввозе товаров на территорию РФ, которые до 1 января 2021 года не были использованы в деятельности, подлежащей налогообложению ЕНВД, подлежат вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ.

Патентная система налогообложения

С 2021 года глава 26.5 «Патентная система налогообложения» НК РФ применяется в новой редакции.

Установлено, что патентная система налогообложения применяется в отношении видов предпринимательской деятельности, перечень которых устанавливается законами субъектов РФ.

Исключение составляют виды деятельности, указанные в п. 6 ст. 346.43 НК РФ.

Напомним, что согласно действующему п. 6 ст. 346.43 НК РФ ПСН не применяется в отношении видов предпринимательской деятельности, указанных в п. 2 ст. 346.43 НК РФ, в случае их осуществления в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Виды деятельности

Скорректирован, с также дополнен перечень видов деятельности, в отношении которых применяется ПСН.

Так, ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий подпадают под ПСН только по индивидуальному заказу населения.

Уточнено, что ПСН применяется при стирке, химической чистке и крашении текстильных и меховых изделий.

Расширен перечень следующих услуг по ремонту техники, мебели и автомобилей:

– ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

– ремонт мебели и предметов домашнего обихода;

– ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг.

Уточнено, что ПСН применяется в отношении оказания автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг.

Также конкретизировано, что ПНС применяется в отношении:

– оказания автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

– реконструкции или ремонта существующих жилых и нежилых зданий, а также спортивных сооружений;

– сбора тары и пригодных для вторичного использования материалов;

– сдачи в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

– услуг по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

– деятельности в области звукозаписи и издания музыкальных произведений;

– услуг по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

– розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы;

– услуг общественного питания, оказываемых через объекты организации общественного питания.

Перечень видов предпринимательской деятельности, в отношении которых применяется ПСН, расширен:

65) деятельность стоянок для транспортных средств;

66) помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

67) услуги по уходу за домашними животными;

68) изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

69) услуги по изготовлению валяной обуви;

70) услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

71) граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

72) изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

73) ремонт игрушек и подобных им изделий;

74) ремонт спортивного и туристического оборудования;

75) услуги по вспашке огородов по индивидуальному заказу населения;

76) услуги по распиловке дров по индивидуальному заказу населения;

77) сборка и ремонт очков;

78) изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

79) переплетные, брошюровочные, окантовочные, картонажные работы;

80) услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Определены следующие понятия:

17) ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг – платные услуги, оказываемые физическим лицам и организациям по перечню услуг, предусмотренному Общероссийским классификатором видов экономической деятельности, и платные услуги по проведению технического осмотра автотранспортных средств на предмет их соответствия обязательным требованиям безопасности в целях допуска к участию в дорожном движении на территории РФ, а в случаях, предусмотренных международными договорами РФ, также за ее пределами.

К данным услугам не относятся услуги по заправке автотранспортных средств, услуги по гарантийному ремонту и обслуживанию и услуги по хранению автотранспортных средств на платных и штрафных стоянках;

18) стоянки для транспортных средств – площади, используемые в качестве мест для оказания платных услуг по предоставлению во временное владение (в пользование) мест для стоянки транспортных средств, а также по хранению транспортных средств (за исключением штрафных стоянок);

19) площадь стоянки для транспортных средств – общая площадь стоянки, определяемая на основании правоустанавливающих и инвентаризационных документов;

20) транспортные средства (в целях п.п. 10 и 11 п. 2 ст. 346.43 НК РФ) – автотранспортные средства, предназначенные для перевозки по дорогам грузов и пассажиров (автобусы любых типов, легковые и грузовые автомобили).

К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски.

Когда ПСН не применяется

С 2021 года ПСН не применяется в отношении:

1) видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

2) деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

3) розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м (было – 50 кв. м);

4) услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 кв. м (было – 50 кв. м);

5) оптовой торговли, а также торговли, осуществляемой по договорам поставки;

6) услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

7) деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Субъекты РФ вправе включать в перечень видов предпринимательской деятельности, в отношении которых может применяться ПСН, виды деятельности, предусмотренные ОКВЭД и Общероссийским классификатором продукции по видам экономической деятельности, с учетом ограничений по неприменению ПСН (п.п. 2 п. 8 ст. 346.43 НК РФ).

Субъекты РФ также вправе устанавливать следующие ограничения для применения ПСН:

– по общей площади сдаваемых в аренду (наем) собственных или арендованных жилых помещений и (или) нежилых помещений (включая выставочные залы, складские помещения), земельных участков – по виду предпринимательской деятельности, указанному в п.п. 19 п. 2 ст. 346.43 НК РФ;

– по размеру площади торгового зала и (или) зала обслуживания посетителей объектов стационарной торговой сети и объектов организации общественного питания – по видам предпринимательской деятельности, указанным в п.п. 45 и 47 п. 2 ст. 346.43 НК РФ;

– по иным физическим показателям, характеризующим виды предпринимательской деятельности, в отношении которых может применяться ПСН.

Субъекты РФ вправе устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода:

– на 1 кв. м площади сдаваемого в аренду (наем) собственного или арендованного жилого помещения и (или) нежилого помещения (включая выставочные залы, складские помещения), земельного участка – по виду предпринимательской деятельности, указанному в п.п. 19 п. 2 ст. 346.43 НК РФ,

а именно: сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

– на 1 кв. м площади стоянки для транспортных средств – по виду предпринимательской деятельности, указанному в п.п. 65 п. 2 ст. 346.43 НК РФ,

а именно: деятельность стоянок для транспортных средств.

Исключено положение о том, что субъекты РФ вправе увеличивать максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода.

П. 7 ст. 346.43 НК РФ установлено, что законами субъектов РФ устанавливаются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН.

При этом максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не может превышать 1 млн рублей, если иное не установлено п. 8 ст. 346.43 НК РФ.

Данное положение исключено.

То есть в разных субъектах РФ максимальные размеры потенциального дохода могут быть абсолютно разными до супермаксимального.

В частности, предпринимателям на территории Свердловской области нужно следить за размерами потенциально возможного к получению дохода в 2021 году прежде чем оформлять патент.

Согласно п. 9 ст. 346.43 НК РФ указанный в п. 7 ст. 346.43 НК РФ максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год.

Налоговый период

В настоящее время налоговым периодом признается календарный год, если иное не установлено п. 2 и 3 ст. 346.49 НК РФ (п. 1 ст. 346.49 НК РФ).

В 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено п. 2 ст. 346.49 НК РФ (п. 1 ст. 346.49 НК РФ).

Порядок исчисления налога

Ст. 346.51 НК РФ установлены порядок исчисления налога, порядок и сроки уплаты налога.

С 1 января 2021 года сумма налога, исчисленная за налоговый период, уменьшается на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ;

2) расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Законом № 255-ФЗ;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Законом № 255-ФЗ.

Указанные платежи (взносы) уменьшают сумму налога, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Законом № 255-ФЗ.

Обратите внимание! Указанные в п. 1.2 ст. 346.51 НК РФ страховые платежи (взносы) и пособия уменьшают сумму налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН.

При этом налогоплательщики (за исключением налогоплательщиков, не производящих выплат и иных вознаграждений физическим лицам) вправе уменьшить сумму налога на сумму указанных страховых платежей (взносов) и пособий, но не более чем на 50%.

Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с п. 1 ст. 430 НК РФ.

Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и указанных пособий превысила сумму этого налога с учетом ограничения в 50%, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Форма, формат и порядок представления указанного уведомления утверждаются ФНС РФ.

В случае, если сумма налога, подлежащая уменьшению, уплачена до такого уменьшения, зачет (возврат) суммы излишне уплаченного налога производится в порядке, установленном ст. 78 НК РФ.

Заявление о зачете (возврате) суммы излишне уплаченного налога подается налогоплательщиком по месту постановки на учет в налоговом органе в качестве налогоплательщика, применяющего ПСН, в который было представлено уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий (по месту жительства (по месту пребывания) в случае снятия с учета в качестве налогоплательщика ПСН).

Если указанная в таком уведомлении сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением ПСН, налогоплательщиком не уплачена, налоговый орган уведомляет об отказе в уменьшении суммы налога в срок не позднее 20 дней со дня получения такого уведомления.

В этом случае налогоплательщик должен уплатить налог в установленный срок без соответствующего уменьшения.

Налогоплательщик вправе повторно представить уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий.

Если в уведомлении об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных страховых платежей (взносов) и пособий указана сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением ПСН, в размере большем, чем сумма налога, подлежащая уменьшению, налоговый орган отказывает в уменьшении суммы налога в соответствующей части.

Указанные страховые платежи (взносы) и пособия не учитываются при исчислении налогов, если они были учтены в целях налогообложения в соответствующем налоговом периоде, в том числе при исчислении налогов, уплачиваемых в связи с применением иных режимов налогообложения.

Переходный период для предпринимателей на ЕНВД

В период до дня вступления в силу закона субъекта РФ, устанавливающего размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, указанным ниже, в целях выдачи патентов на осуществление таких видов предпринимательской деятельности размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по соответствующему виду предпринимательской деятельности определяется как произведение 12-кратной базовой доходности по такому виду предпринимательской деятельности, величины физического показателя, характеризующего такой вид предпринимательской деятельности, коэффициента-дефлятора, установленного в целях применения главы 26.3 НК РФ на 2020 год, коэффициента пересчета налоговой ставки 15/6 и уменьшающего коэффициента 0,5.

Такие патенты могут быть получены индивидуальными предпринимателями, если они в четвертом квартале 2020 года применяли по соответствующему виду предпринимательской деятельности систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

В указанных целях применяются следующие величины месячной базовой доходности в отношении:

1) деятельности стоянок для транспортных средств – 50 рублей на 1 кв. м стоянки;

2) розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. м, но не более 150 кв. м по каждому объекту организации торговли, – 1 800 рублей на 1 кв. м площади торгового зала;

3) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 кв. м, но не более 150 кв. м по каждому объекту организации общественного питания, – 1 000 рублей на 1 кв. м площади зала обслуживания посетителей;

4) ремонта, технического обслуживания автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирования и предоставления аналогичных услуг – 12 000 рублей на одного работника, включая индивидуального предпринимателя.

Указанные патенты могут быть выданы на срок от одного до трех месяцев.

При этом выданные патенты действуют до окончания указанного в них срока, но не позднее 31 марта 2021 года.

Переход на ЕНВД в 2020 году

Процесс перехода на данный режим налогообложения прост. В течение 5 дней с момента начала деятельности нужно подать заявление в налоговую. Для ИП оно заполняется по форме ЕНВД-2, для организаций – ЕНВД-1.

Подавать заявление нужно по месту ведения деятельности, за исключением:

- Разносной и развозной торговли.

- Рекламы на ТС.

- Оказания услуг по перевозке грузов и пассажиров.

В этих случаях организации подают заявление по месту их расположения, а ИП по месту жительства (регистрации).

Если деятельность ведётся в нескольких районах города, но ОКТМО один, то вставать на учёт в каждой налоговой службе не нужно.

На рассмотрение заявления и выдачу уведомления отводится 5 дней.

Перевозка пассажиров и грузов

Определение такого вида деятельности как оказание автотранспортных услуг по перевозке пассажиров и грузов также претерпевает некоторые изменения. Если сейчас к уплате ЕНВД привлекаются лица, эксплуатирующие не более 20 транспортных средств, то после нового года — имеющие на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг (то есть происходит смещение акцента с факта эксплуатации транспортных средств на факт владения). Однако одного лишь факта наличия транспортного средства, предназначенного для перевозки пассажиров и грузов, недостаточно для возникновения обязанности по уплате налога. В соответствии с пунктом 1 статьи 346.28 НК РФ налогоплательщиками ЕНВД являются лица, которые осуществляют предпринимательскую деятельность, переводимую на ЕНВД. При отсутствии факта осуществления предпринимательской деятельности, обязанность по уплате ЕНВД возникнуть не может.

Другой немаловажный вопрос — что понимает законодатель под словами «…предназначенных для оказания таких предназначения», которая может быть решена путем соответствующего документального оформления приобретения и передачи в эксплуатацию транспортного средства.

Расчет налога ЕНВД в 2020 году

Поскольку основанием для расчёта данного налога является ожидаемый доход, то рассчитывать выплату будут по следующей формуле:

ЕНВД = базовая доходность х физический показатель х К1 х К2 х 15%

Базовую доходность государство устанавливает, исходя из вида деятельности и в расчёте на единицу показателя.

Физическим показателем может быть количество работников, квадратных метров площади и иные параметры. В каждом виде деятельности они могут быть свои.

К1 – коэффициент-дефлятор, который ежегодно устанавливает Минэкономразвития РФ.

К2 – корректирующий коэффициент, который устанавливают муниципальные власти для тех видов деятельности, которые в данном регионе нуждаются в снижении налоговой нагрузки.

Расчёт налога ЕНВД за квартал

Квартальный налог является суммой налогов за три месяца данного квартала. Нужно учитывать, что физпоказатель может меняться в течение квартала. Соответственно, нужно будет учесть это при расчётах ЕНВД.

Расчёт налога ЕНВД за неполный месяц

В этом случае величину месячного налога нужно умножить на количество дней, в течение которых ИП или организация осуществляла свою деятельность, а потом разделить на количество дней в месяце.

Расчёт налога ЕНВД по нескольким видам деятельности

Налог на каждый вид деятельности рассчитывается отдельно, после чего итоговые суммы складываются. Если деятельность ведётся в разных муниципалитетах, то налог нужно платить отдельно по каждому ОКТМО.

Пример расчёта налога ЕНВД с уменьшением на страховые взносы

Для примера возьмём вид деятельности – ремонт обуви. Его базовая доходность равна 7 500 рублей.

Физпоказатель (количество работников) в течение года было неизменным и равнялось 2.

К1 = 1,915.

К2 = 0,8.

За работника страховые взносы составили 86 тысяч рублей, за себя ИП заплатил 36 тысяч.

Налог составил: 7 500 х 2 х 1,915 х 0,8 х 3 месяца = 10 341. Уменьшить его можно на сумму страховых взносов, но не более, чем на 50%. То есть к оплате будет 5 171 рубль.

Пример расчёта ЕНВД для ИП без работников

В качестве примера возьмём ветеринарную деятельность. При базовой доходности 7 500 рублей, физпоказателе равном 1, К1 и К2 равных 1,915 и 1, соответственно, и страховых взносах на сумму 36 238 рублей, рассчитаем единый налог.

Он составит: 7 500 х 1 х 1,915 х 1 х 3 месяца х 15% = 6 463 рубля.

Поскольку для ИП без работника разрешено уменьшить налог на 100% выплаченных страховых взносов, то в данном случае сумма налога меньше суммы взносов. Значит, ИП налог платить не придётся.

Пример расчёта ЕНВД на ИП без работников при уплате страховых взносов в другом налоговом периоде

В данном случае расчёт будет идентичен предыдущему примеру, но с учётом того, что налог удастся уменьшить на сумму страховых отчислений в конкретном налоговом периоде. То есть, если рассчитывается налог для первого квартала 2021 года, то и сумма взносов будет касаться первого, а не четвёртого квартала предыдущего года.

Упрощенная система налогообложения

В силу новой редакции статьи 346.12 НК РФ, право применения упрощенной системы налогообложения есть у организаций и индивидуальных предпринимателей, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек, если иное не предусмотрено пунктом 4 статьи 346.13 НК РФ.

Статьей 346.13 НК РФ в новой редакции установлено, что налогоплательщик утрачивает право на применение УСН, если:

- его доходы по итогам отчетного (налогового) периода превысили 200 млн рублей (ранее — 150 млн рублей);

- средняя численность его работников превысила 130 человек (ранее — 100 человек).

Определены особенности применения УСН налогоплательщиками, чьи доходы за отчетный (налоговый) период превысили 150 млн рублей, но не превысили 200 млн рублей, и средняя численность работников которых превысила 100 человек, но не превысила 130 человек.

В статье 346.20 указано, что следует применять повышенную налоговую ставку в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения:

- 8% — для объекта «доходы»;

- 20% — для объекта «доходы минус расходы».

Если превышения допущены в I квартале календарного года, то повышенная налоговая ставка применяется в течение всего налогового периода.

Нормами статьи 346.18 НК РФ установлено, что если по итогам отчетного (налогового) периода сумма расходов налогоплательщика, который применяет УСН с объектом «доходы минус расходы», превышает сумму доходов, то применительно к этому периоду налоговая база принимается равной нулю.

Сроки уплаты налога ЕНВД в 2021 году

Налоговым законодательством установлен поквартальный порядок оплаты единого налога на вменённый доход. Заплатить налог нужно:

- До 25 апреля 2021 года за первый квартал.

- До 25 июля 2021 года за второй квартал.

- До 25 октября 2021 года за третий квартал.

- До 25 января 2021 года за четвёртый квартал.

Срок могут сдвинуть в конкретном году, если дата попадает на выходной или праздничный день.

Налоговый учёт и отчётность ЕНВД

Рассмотрим подробнее нюансы отчётности по единому налогу.

Учёт физических показателей

Закон обязывает ИП и организации, к которым применён режим ЕНВД, вести учёт физических показателей. Как именно это делать – решает сам ИП. В ФНС любят навязывать для этого специальные книги учёта. Их можно использовать, но кроме физических показателей никакие данные туда ИП вносить не обязан. То есть данные о доходах и расходах он вписывает в данную книгу лишь по собственному желанию.

Налоговая декларация

До 20 числа месяца, следующего за отчётным кварталом, ИП обязан подавать налоговую декларацию. Если 20 число выпадает на выходной или праздничный день, то дату обычно сдвигают на первый рабочий день после данного выходного.

Бухгалтерский учёт и отчётность

ИП, работающие в режиме ЕНВД, освобождены от обязанности вести бухгалтерский учёт и предоставлять соответствующую отчётность.

Бизнес на едином налоге на вменённый доход обязан это делать. В зависимости от категории деятельности отчётность может существенно отличаться. Но в целом она включает следующие документы:

- Бухгалтерский баланс.

- Отчёт о финансовых результатах.

- Отчёт об изменении капитала.

- Отчёт о движении денежных средств.

- Отчёт о целевом использовании средств.

- Пояснения в форме текста и таблицы.

Все эти документы оформляются по соответствующим формам.

Отчётность за работников

Данный вид отчётных документов должны сдавать только те ИП и организации, у которых есть наёмные работники.

Кассовая дисциплина

Все ИП и организации, которые осуществляют кассовые операции, обязаны соблюдать ряд требований кассовой дисциплины.

Также нужно учитывать, что ИП, работающие в режиме ЕНВД, с 1 июля 2021 года перешли на использование онлайн-касс.

Дополнительная отчётность

Помимо единых для всех отчётных документов, некоторые ИП и организации обязаны предоставлять дополнительные, также как и оплачивать дополнительные налоги. Это связано с определёнными видами деятельности и владением имуществом.

Обновлён бланк декларации по ЕНВД

Ещё одно новое в ЕНВД в 2021 году – это бланк декларации, который скорректирован в связи с тем, что фирмы и ИП на вменёнке могут применить вычет по онлайн кассам. Соответственно, для отражения этого вычета предусмотрены специальные строки.

Напомним, что действующая форма декларации по ЕНВД утверждена приказом ФНС России от 04 июля 2014 года № ММВ-7-3/353. Скорее всего, её обновленная версия будет введена с апреля 2021 года.

Также см. «Что изменится в 2021 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».

Читать также

13.12.2017

Совмещение ЕНВД с иными налоговыми режимами

Налог на вменённый доход может быть совмещён с другими системами налогообложения (ОСН, УСН, ЕСХН).

Однако, нельзя применить два налоговых режима к одному виду деятельности одновременно. Также нужно вести раздельный налоговый учёт по каждой системе налогообложения.

Раздельный учёт на ЕНВД

Использование нескольких режимов, требует отделять по ним доходы и расходы. С доходами ситуация довольно проста, а вот разделение расходов имеет ряд нюансов.

Сложно отнести расходы на зарплату работников, занятых во всех видах деятельности, к конкретному налоговому режиму. В качестве примера таких работников можно привести бухгалтера и директора. В этом случае расходы на них нужно делить на две части пропорционально размеру доходов от обоих видов деятельности.

Наружная реклама

В соответствии с изменениями, внесенными Законом № 101-ФЗ, с 1 января 2006 года из состава видов деятельности, переводимых на уплату ЕНВД, исключена рекламная деятельность с использованием световых табло, при этом законодатель добавляет в список потенциально возможных к переводу на ЕНВД «деятельность по распространению и (или) размещению рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах».

Введение данного вида деятельности стало достаточно логичным, поскольку в настоящий момент распространение рекламы таким способом стало довольно распространенным, однако для налогового администрирования данный вид деятельности еще более сложен (по сравнению со стационарной рекламой) как раз именно в силу своей мобильности.

Штраф за неуплату

За каждый вид нарушения оплаты данного налога предусмотрены определённые санкции:

- За ведение деятельности без постановки на учёт – 10% от суммы доходов, но не менее 40 тысяч рублей.

- За нарушение сроков подачи заявления о постановке на учёт – 10 тысяч рублей.

- За нарушение сроков подачи декларации – 5% от налога, но не менее тысячи рублей.

- За умышленную неуплату или несвоевременную уплату налога – 40% от суммы налога, за неумышленную – 20%.

Также штрафами наказывают за неявку в качестве свидетеля или отказ от дачи показаний по делам о налоговых нарушениях.

Плюсы и минусы вменёнки

Главное достоинство ЕНВД – это его независимость от размеров выручки. Если ИП или организация зарабатывают больше, чем базовая доходность, рассчитанная государством, то они остаются в плюсе.

Второй плюс – освобождение от некоторых налогов: для ИП – от НДФЛ, для ООО – от налога на прибыль, а также от НДС. К тому же налоговый учёт по ЕНВД просто, а также этот режим можно совмещать с другими.

Недостатки единого налога:

- Режим не выгоден, если заработки меньше базовой доходности.

- Необходимо вести раздельный учёт при совмещении ЕНВД с другими режимами налогообложения.

- Декларацию придётся подавать каждый квартал.

Подытоживая, стоит отметить, что решая подавать заявление на ЕНВД, нужно оценить свой вид деятельности и вероятную прибыль.