Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Какие нужны документы при онлайн-кассе

Согласно Указаниям Банка России от 11.03.2014 № 3210-У все кассовые операции оформляются в следующих документах:

- кассовая книга;

- ПКО — приходный кассовый ордер;

- РКО — расходный кассовый ордер.

- Настройка онлайн-кассы

2 отзыва

1 000 ₽

1000

https://online-kassa.ru/kupit/nastrojka-onlajn-kassy/

ЗаказатьПодробнееЕсть в наличии

- Обучение работе на ККТ

1 отзыв

2 000 ₽

2000

https://online-kassa.ru/kupit/obuchenie-rabote-na-kkt/

ЗаказатьПодробнееЕсть в наличии

- Техническое сопровождение на 3 мес.

3 600 ₽

3600

https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-3-mes/

ЗаказатьПодробнееНет в наличии

Итоги

Возможны два способа вести кассовую книгу на ПК: с распечаткой, последующим сшитием и хранением на бумаге или полностью электронно с использованием определенных механизмов от несанкионированного доступа и электронных подписей. Какой выбрать, зависит от ваших технических возможностей и готовности использовать в работе новые технологии.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Пошаговое ведение кассовой книги

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Как исправить ошибку в кассовой книге

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Документы КМ-1—КМ-9 больше не нужны

До обязательного внедрения онлайн-ККТ в июле 2021 года торговые предприятия использовали унифицированные формы документов. Но ведение онлайн-кассы позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

- Подключение к ОФД

1 отзыв

1 800 ₽

1800

https://online-kassa.ru/kupit/podklyuchenie-k-ofd/

ЗаказатьПодробнееЕсть в наличии

- Регистрация кассы в ФНС

1 отзыв

1 500 ₽

1500

https://online-kassa.ru/kupit/registratsiya-kassy-v-fns/

ЗаказатьПодробнееЕсть в наличии

Какие документы не нужны при онлайн-кассе

Согласно письму ФНС России от 26.09.2016 № ЕД-4-20/[email protected] необязательными для оформления являются 9 унифицированных документов:

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

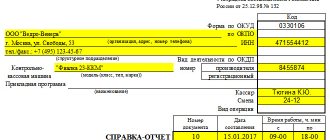

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Правила сшивания

Кассир, назначенный в качестве ответственного за ведение документации, должен разбираться не только в правилах заполнения кассовой книги, но и в особенностях ее сшивания. Все листы обязательно нумеруются и прошиваются. Для этого используются качественные специальные нитки. После их завязывания они должны находиться с обратной стороны документа.

К узлу приклеивается небольшая бумага, содержащая информацию о количестве листов. Информация заверяется печатью компании, после чего лист подписывается директором.

Журнал кассира-операциониста для онлайн-кассы

Журнал кассира-операциониста является необязательной формой заполнения согласно письму ФНС России от 26.09.2016 № ЕД-4-20/[email protected] Потому что данные, которые раньше записывались в журнал, теперь отправляются в ФНС в онлайн-режиме.

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2017 года он необязателен, для внутреннего учета будет полезен.

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Заполнение книги

Есть некоторые особенности заполнения бланков КО-4. Так на титульной странице вносятся реквизиты касательно предприятия, в том числе название компании, код ОКПО, структурное подразделение, если оно есть. После этого записывается период ведения книги – это может бить месяц или год.

Информация, которую нужно вносить на листах внутри книги:

- Дата заполнения страницы.

- В строке «остаток» записать сумму средств, которые на начало дня содержится в кассе. При этом нужно брать запись «остаток» с прошлого дня.

- Далее вписываются данные по оформленным ордерам.

- В строке «перенос» внести данные суммы прихода и расхода из предыдущих строк.

- Далее итоговая сумма по ордерам и остаток средств в кассе.

- В самом конце заполняемого листа прописью вносятся данные в отношении количества оформленных в текущий день ордеров.

Если какие-то строки остались незаполненными они перечеркиваются. При введении данных запрещены исправления, так как это может свидетельствовать о махинациях.. Когда же ошибка допущена, следует получить подтверждающую подпись кассира, который заполняет книгу.

Ниже можете скачать образец внесения данных в бланки КО-4.

Когда выписывается приходный и расходный кассовый ордер

Приходный кассовый ордер (ПКО)

Согласно постановлению Госкомстата России от 18.08.98 № 88 приходный кассовый ордер выписывают, когда компания получает наличные средства. ПКО состоит из двух частей:

- сам ордер;

- отрывная квитанция.

Бланк приходного кассового ордера

Кассир вносит данные и подписывает обе части документа. Исправлять заполненный бланк нельзя.

Пошаговый алгоритм заполнения ПКО

Расходный кассовый ордер

Согласно Указанию № 3210-У расходный кассовый ордер оформляется при выдаче наличных денег из кассы. Вносить исправления в заполненный бланк нельзя.

Расходный кассовый ордер

Пошаговый алгоритм заполнения РКО

Для чего нужна — назначение

Основной целью ведения кассовой книги является фиксирование реализовываемых потоков денежных средств предприятия (приход, расход).

То есть данная форма служит, прежде всего, для учета операций по кассе предприятия.

Данные записи помогают отслеживать передвижение наличных средств в организации.

Возникшие неясности в ходе осуществления проверки контролирующими органами с помощью представления кассовой книги сможет прояснить ситуацию и увидеть подлинную картину операционного учета наличных денег.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Инвентаризация также направлена на проверку полноты, правильности и точности отображения в кассовом учете операций за проверяемый период и соблюдения норм действующего законодательства, направленных на регулирование кассовой дисциплины.

Управленческий учет предприятия не может обойтись без кассовой книги, здесь максимально детально отображаются доходы и расходы фирмы, способные повлиять на принятие решения в части использования прибыли компании.

Подытожим

- До 1 июля 2021 года при работе с кассами в обязательном порядке оформлялись 9 унифицированных документов: КМ-1 — КМ-9. После введения онлайн-касс они больше не нужны, потому что ККТ отправляет эти данные в ФНС автоматически через интернет.

- Обязательными для оформления остались: кассовая книга, приходный и расходный кассовый ордер.

- ИП ведут кассовую книгу по желанию, как и журнал кассира-операциониста. Эти документы полезны для внутреннего учета.

- Для компаний ведение кассовой книги обязательно, а журнал кассира-операциониста ведется по желанию.

- Оформление прихода или расхода наличных денежных средств без ордеров — запрещено.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Исправления

Опечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

- Не связанные с суммой, отраженной в документе, и не влияющие на итог. Эта проблема решается путем зачеркивания неверно указанного элемента, над ним пишется правильный вариант. Указанная ошибка заверяется подписью составляющего отчет кассира, а также проверяющего бухгалтера.

- Связанные с неправильным указанием суммы остатка. Данный вариант несет более глобальный характер. При таких ошибках перечеркивается полностью заполненный кассиром лист, указывается пометка «аннулировано» и заполняется новый лист. Так как кассир несет ответственность за неверное указание этих данных, то он составляет на имя бухгалтера служебную записку (рапорт) о том, что им была обнаружена ошибка такого характера. Этот рапорт рассматривается созданной комиссией, которая несет ответственность за внесение каких-либо исправлений, корректировок. После этого кассир вносит вышеуказанные исправления и по итогу составляет справку о внесенных изменениях.

Выводы

Несмотря на существование и стремительное увеличение объемов потока безналичных расчетов между предприятиями, частными лицами многие бизнесмены все же не отрицают использование операций с финансовыми средствами в наличной форме.

Кассовая книга всегда является объектом для детальной проверки всевозможными контролирующими органами, её правильное заполнение должно контролироваться главным бухгалтером или директором предприятия с предельным вниманием.

Данное обязательство необходимо отобразить в учетной политике компании.