По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Правила оформления и заполнения

При оформлении журнала кассира-операциониста важно обратить внимание на следующие детали:

- КМ-4 в обязательном порядке подлежит прошивке всей книги целиком или только листов.

- Подпись на контрольном листе должна быть руки ИП или руководителя организации. Она должна заверяться оттиском печати, если последняя используется учреждением.

- В книге обязательно нумеруется каждый лист, начиная с первого. Страницы нумеровать не нужно.

- На последнем листе обязательна пометка: «В журнале пронумеровано, прошнуровано и скреплено подписью (и печатью) … листов». Часть этого текста обязательно должна заходить на контрольный лист.

Как правильно заполнять журнал кассира-операциониста (образец конкретной записи вы увидите далее)? Правила следующие:

- Писать в книге можно только шариковой или чернильной ручкой с темно-синими чернилами.

- Записи вносятся в строгом хронологическом порядке. Одна строчка — это один кассовый день.

- Источником для записей служит только Z-отчет — информация не должна быть итогом самостоятельных подсчетов. Если за кассовый день было снято несколько таких отчетов, то в книгу необходимо внести данные по каждому из них.

- Каждая запись должна быть заверена подписью кассира, ИП и руководителя.

- В книге не должно быть исправлений и помарок.

Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:

- Ошибочные данные нужно перечеркнуть, затем указать рядом верную информацию, а также дату исправления.

- Помарку своей подписью заверяет сам кассир, а также его непосредственный руководитель.

- Если масштаб ошибки измеряется несколькими страницами или листами, то допускается их перечеркивание крест-накрест.

Если все помарки исправлены по указанной схеме, то они не должны быть наказуемыми для работника.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Замена на новый и внесение изменений

Если журнал закончился, то его необходимо «погасить» в налоговой при регистрации нового. Такая замена может производиться с подачей заявления на продление журнала любым из сотрудников компании, обладающим доверенностью от лица руководителя, заверенной нотариально. Также важно иметь при себе старый журнал и карточку регистрации ККМ.

Форма АДВ-2 отправляется в территориальный орган ПФР в случае изменения фамилии, имени, отчества.

Рассказываем, как составить приказ о поощрении по форме Т-11 — в этой статье.

Записи в новом журнале должны продолжать порядок старого. Остаток переносится в новый документ. Смена журналов должна проводиться в конце года, но эти требования не являются обязательными.

При возникновении вопросов допускается обращение в налоговую или к администратору, поскольку бывают случаи, когда руководители или налоговики могут высказать некоторые пожелания по поводу того или иного вопроса, касаемо заполнения. Важно помнить, что ведение журнала является ответственной задачей, которая влияет на чистоту отчетности.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

Исправление ошибок

Любое предприятие должно соблюдать кассовую дисциплину, в противном случае нарушителю грозит административная ответственность. Исправление ошибки в документе допускается, однако, часто его проще заполнить повторно, нежели исправить ошибочную запись.

С журналом кассира дела несколько сложнее. Его приходится вести в течении длительного срока со строгим соблюдением хронологии, по этой причине полностью переписать документ не выйдет. Тем не менее допускается внесение исправлений на основании постановления Госкомстата РФ от 25.12.1998 № 132.

Если обнаружилась ошибка, ее необходимо исправить одним из следующих методов:

- При обнаружении ошибки, допущенной в текущую смену, неверную запись перечеркивают полностью и вносят в журнал новую на следующей строке. Зачеркнуть ошибочную запись нужно одной чертой, чтобы в случае необходимости она оставались читаемой.

- При обнаружении давней ошибки, требуется исправление неверного числа на правильное.

За исправления, которые были оформлены в соответствии с установленным порядком, штраф не предусмотрен. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в п. 8 ст. 10 требует рядом с исправлением указывать дату внесения изменений, а также данные ответственного лица и его подпись. Вносить исправления могут только лица, ответственные за ведение журнала.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Примеры некоторых Z — отчетов и информация на них для заполнения формы КМ-4.

| Меркурий 180К | Альфа 400К | Меркурий 130К | Касби 02К | АМС 100К |

Примеры заполнения Журнала кассира-операциониста на разных ККМ:

Элвес-МК:

Нужно ли заполнять журнал кассира-операциониста если на кассе ничего не пробивали?

Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, тем более многие кассовые аппараты не позволяют снять Z — отчет. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо.

Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z — отчет, а потом занесите его в журнал кассира-операциониста.

Когда нужно заполнять журнал кассира-операциониста?

Журнал кассира-операциониста заполняют сразу после снятия Z — отчета. Это может быть один раз в сутки, например вечером — в конце рабочего дня. А может Ваш магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру.

Можно ли делать несколько отчетов за день?

Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z — отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен.

Если кассир забыл снять Z — отчет.

Если отчет не был снят вечером — не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z — отчета и провести деньги тем числом, когда он снят. Либо, если деньги уже оприходованы в кассовой книге, можно поставить в журнале кассира операциониста нужную дату, а кассира попросить написать объяснительную записку в произвольной форме на имя директора — это заставит кассира в следующий раз быть повнимательней.

Если кассир случайно снял несколько лишних отчетов за день.

Если на кассе случайно были сняты несколько вечерних Z — отчетов за день, то каждый нужно занести в книгу кассира — операциониста по отдельности, выйдет несколько отчетов под разными номерами, но за одну дату. Обычно это отчеты с нулевыми суммами. Можно так же попросить кассира написать объяснение в воспитательных целях.

Можно ли восстановить утерянный Z — отчет?

Z — отчет можно восстановить двумя способами:

- Снять отчет по фискальной памяти. Для этого нужен пароль налогового инспектора, если вы его не знаете, лучше вызвать кассового механика, который поможет вам снять отчет. Не пытайтесь самостоятельно снять фискальный отчет, так как ваш кассовый аппарат может заблокироваться при неправильном вводе пароля налогового инспектора. Фискальный отчет выдаст вам информацию только по общей сумме за день, то есть в нем не будет расписана информация по каждой покупке за день.

- Снять отчет по ЭКЛЗ. В ЭКЛЗ храниться вся информация по всем кассовым чекам, пробитым на кассовом аппарате. То есть по из блока ЭКЛЗ можно вытащить подробную информацию за любой рабочий день. Помните, что блок ЭКЛЗ меняется раз в год, поэтому информацию можно получить только из текущего блока.

Исправления в журнале кассира — операциониста.

Каждая ошибка в журнале кассира-операциониста должна быть заверена подписью лица, ответственного за ведение журнала. То есть рядом с каждым исправлением нужно написать: «исправленному верить» и расписаться.

Журнал кассира — операциониста и кассовая книга это одно и то же?

Нет. Кассовая книга это другой документ, который также обязаны иметь индивидуальные предприниматели и организации для ведения бухгалтерской отчетности.

Штраф за отсутствие журнала кассира — операциониста.

Налоговые инспектора пытаются время от времени штрафовать предпринимателей за отсутствие либо незаполнение журнала кассира-операциониста, привлекая по ст.15.1 КоАП РФ, а штраф по этой статье немаленький: от 40000 до 50000 рублей. Так было несколько судебных разбирательств ( одно из них: № А56-9691/2005 от 28 июля 2005 г.), которые каждый раз выигрывали предприниматели. Но сколько предпринимателей не стало подавать в суд на неправомерные действия налоговиков — остается загадкой. Поэтому решайте сами нужно ли вести журнал или нет.

И уж совсем безобразно смотрится, когда налоговые инспекторы пытаются подвести отсутствие журнала кассира-операциониста под ст. 14.5 КоАП. В моей практике был один такой случай в Ленинградской области. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Для организаций это было бы 40000 рублей.

Есть еще статья 120 Налогового кодекса, в которой говориться о грубом нарушении правил учета доходов и расходов. Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением. Хотя некоторые налоговики ссылаются и на эту статью при попытках надавить на предпринимателя лишь бы он заплатил штраф.

Правильное заполнение журнала кассира операциониста не избавит вас от штрафов налоговой, если вы ХОТИТЕ их заплатить ))).

Что нужно делать после заполнения журнала кассира — операциониста?

Оформить справку-отчет кассира операциониста и перенести данные в кассовую книгу.

Как зарегистрировать журнал кассира операциониста.

Журнал кассира операциониста привязан к конкретному кассовому аппарату. Поэтому журнал регистрируется вместе с регистрацией кассового аппарата. Когда журнал подходит к концу нужно купить новый, прошить и пронумеровать его, а потом сходить в налоговую инспекцию и заверить его. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат. Старый заполненный журнал нужно хранить в архиве организации 5 лет. Хотя его хранение стало бессмысленным с введением ЭКЛЗ — теперь вся информация храниться на электронном носителе.

Примеры заверенного журнала кассира.

Где зарегистрировать журнал кассира-операциониста.

В налоговой инспекции — в отделе оперативного контроля МИФНС ( отдел регистрации кассовых аппаратов), в котором регистрировался кассовый аппарат. Для ИП — по месту прописки, а для организаций (ООО, ОАО, ЗАО и т.д.) по месту регистрации предприятия или обособленного подразделения.

Документы, необходимые для регистрации нового журнала кассира — операциониста.

В разных налоговых инспекциях могут быть разные правила по предъявляемым документам. Закон также не определяет необходимые документы для регистрации замены журнала. В каждом конкретном случае лучше позвонить в налоговую и спросить чего они хотят. Приведу несколько типов документов, которые требуют налоговики в Питере:

- паспорт (формуляр) на кассу.

- старый журнал кассира-операциониста.

- новый журнал кассира-операциониста прошитый и пронумерованный

- регистрационную карточку на кассовый аппарат

- паспорт лица, предъявляющего документы и доверенность, если это не руководитель предприятия.

Первая запись в журнале.

При первичной регистрации журнала кассира-операциониста вместе с кассовым аппаратом, налоговый инспектор делает первую запись в журнале, на снятый Z — отчет и пробитые 1 рубль, 11 копеек, хотя в некоторых налоговых этого не делают, а просто заверяют журнал подписью и штампом.

Пример первой записи, которую налоговый инспектор оставляет при регистрации журнала КМ-4.

Лицо, ответственное за ведение журнала кассира-операциониста.

Назначается приказом директора, если директор не хочет сам быть ответственным за его ведение. Обычно это кассир, администратор или главный бухгалтер. Для руководителя было бы не лишним создать должностную инструкцию кассира-операциониста. На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП.

Типы журналов кассира — операциониста.

Я встречал два типа. Образцы журналов кассира-операциониста:

- Вертикальный журнал. Плюсы: больше строк на станице — хватает на большее количество записей — реже придется менять его в налоговой. Минусы: слишком узкие графы — большие суммы не помещаются.

- Горизонтальный журнал. Плюсы: удобен в заполнении — широкие строчки, в которые помещаются большие суммы. Минусы: хватает на меньшее количество записей — придется часто менять.

На сколько хватает журнала кассира операциониста?

В горизонтальном журнале кассира-операциониста — около 50 листов и 20 строчек на каждом листе. 20 умножить на 50 получается 1000, то есть журнала хватит примерно на тысячу дней или смен.

В вертикальном журнале от 29 до 40 строк и 50 страниц, то есть его хватает примерно на 2000 дней (смен).

Можно заметить, что графы 6 и 9 очень узкие (особенно в вертикальном журнале), чтобы писать в них крупные суммы накоплений, а такие графы как 5 и 15 слишком широкие для своих значений. Разве российские чиновники могли придумать что-то по умнее?

Как оформлять возврат в журнале кассира операциониста.

Возврат по кассе оформляется в графе 15. Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. При возврате не обязательно пробивать на кассе чеки возвратов ( хотя можно это сделать для красоты), но обязательно нужно заполнить форму КМ-3.

С подробным описанием оформления возврата можно ознакомиться в этой статье.

Пример заполнения возврата в КМ-4 (возвраты на общую сумму 1000, при этом не важно сколько было возвратов): Обратите внимание, что графы 11(сдано наличными) и 14 (сдано всего) меньше на сумму возвратов.

Оформление продажи по банковской карте / безналичным расчетом / кредитом

Если вы осуществляете продажи по банковским картам через банковские терминалы, либо принимаете деньги через чековую книжку, либо любым другим безналичным расчетом, то эти деньги также нужно пробивать на кассовом аппарате. В вечернем Z — отчете у Вас будет отдельной строчкой выведено количество продаж по безналу и общая сумма за день по безналичному расчету. Эти два параметра нужно записать в графы 12 и 13 журнала кассира — операциониста.

Графы 12 и 13 отвечают за пробитие средств не за наличный расчет — то есть любыми другими способами:

- банковской картой — пробитие средств, поступивших через банковский терминал должно происходить дважды: 1 — на самом банковском терминале 2 — на кассовом аппарате

- дорожными чеками

- продажей в кредит и др.

Не требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк.

В графе 12 — пишется количество чеков по безналу. В графе 13 — общая сумма чеков по безналу. В графе 11 — сдано наличными сумма должна быть меньше чем в графе 14 на сумму в графе 13, то есть:

Образец документа

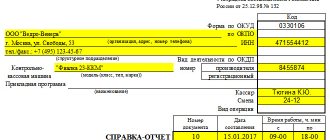

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

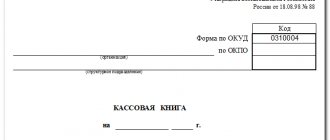

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Пошаговое ведение кассовой книги

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Как исправить ошибку в кассовой книге

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Какие бумаги были необходимы для регистрации ККМ

До выхода изменений, коснувшихся закона «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ, покупка кассового аппарат влекла за собой для хозсубъекта 2 важных последствия: постановку его на учет у налоговиков согласно приказу Минфина России от 29.06.2012 № 94н и одновременно с этим регистрацию соответствующего журнала кассира-операциониста. Для проведения обеих операций необходим был общий пакет документов:

- составленное по установленной форме заявление;

- договор с компанией, которая будет проводить обслуживание;

- техпаспорт на кассовый аппарат;

- непосредственно сам бланк журнала;

- доверенность на лицо, передающее бумаги на регистрацию.

Этот список был унифицированным и требовался в любом случае, однако конкретное отделение ФНС могло запросить к нему и дополнительные бумаги. Например, договор на приобретение техники, паспорт защищенной электронной контрольной ленты, книгу регистрации посещений технического специалиста. Паспорт версии техники и вкладыш к нему можно было не предоставлять на основании письма ФНС России от 31.07.2013 № АС-4-2/[email protected] Отсутствие зарегистрированного кассового журнала влекло для субъекта наказание по ст. 120 НК РФ и ст. 15.1 КоАП РФ.

Особенности ведения наличных расчетов

Содержание статьи

При расчете наличными используют технику, зарегистрированную в ИФНС. Регистрации подлежат сам кассовый аппарат и ЭКЛЗ (электронная контрольная лента защищенная). Свод данных по приходным, расходным операциям и остаткам ежедневно заносится в журнал. Если в течение рабочей смены техника не использовалась, записи не ведутся.

Журнал предоставляется на контроль в ИФНС в ситуациях:

- Перерегистрации карточки ККМ.

- Окончания журнала и открытия новой книги.

- Назначения проверки кассовой дисциплины в ходе мероприятия камерального или выездного контроля, проводимого ИФНС.

Организация может приобрести, зарегистрировать и установить любое количество кассовых аппаратов. Необходимо отличать операционную кассу предприятия от кассы ККМ.

Наличность, полученная через аппарат:

- Должна учитываться в день поступления. Средства в денежном ящике могут храниться только в пределах разменной монеты, полученной из кассы организации вначале кассового дня по расходному кассовому ордеру.

- Может быть возвращена покупателю только в день поступления. Отсутствует на начало и конец кассовой смены.

- Подлежит сдаче инкассатору в течение смены или в кассу предприятия по приходному кассовому ордеру в конце дня после закрытия смены.

Нарушение относится к грубым ошибкам соблюдения кассовой дисциплины и влечет наложение штрафа на кассира (3-4 тысячи рублей) и предприятие (40-50 тысяч рублей).

Для облегчения работы кассира-операциониста, а также для учета товаров, возвратов и остатков в РФ и за ее пределами используется система штрих-кодов. Она не предписывается в законодательном порядке, но на практике сети магазинов просто отказываются работать с товарами, которым не присвоена уникальная комбинация символов. Чтобы зарегистрировать штрих-код, достаточно обратиться на сайт https://rossertcentr.ru/shtrikh-kodirovaniye.

Нюансы ведения журнала в различных ситуациях

При возврате

Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара, деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Особенности возврата товара населением и получения денежных средств:

- Покупатель имеет право вернуть товар, если предметы не подошли по ассортименту, размеру или расцветке. Порядок возврата регулируется Законом «О защите прав потребителей». Имеется список товаров, не подлежащих возврату.

- Для получения средств за сданный товар покупатель должен обратиться с заявлением к руководителю торгового предприятия.

- На рассмотрение заявления и возврат средств предоставляется 14 дней.

В данной ситуации редко можно обеспечить возврат средств через ККМ. Возврат наличности, полученной от предприятий, производится через ККМ в день приобретения товаров, через кассу или расчетный счет – в последующие дни.

При эквайринге

Эквайринг – оплата за товар с использованием расчетных карт. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Оборудование для расчетов с использованием карт предоставляет учреждение банка, с которым заключен договор обслуживания. Минусом использования платежей служит снятие банком процента за расчетно-кассовое обслуживание с каждого платежа. При проведении оплаты покупатель получает кассовый чек.

Неведение журнала относится к грубым нарушениям правил кассовой дисциплины. Органы ИФНС при выявлении нарушения могут наложить штраф на кассира и предприятие. Аналогичный штраф взыскивается при утере книги. Журнал можно восстановить по отчетам кассира или Х-отчетам, печатью которых занимаются обслуживающие технику компании.

Как отразить возврат денег в журнале кассира операциониста

Кассовые ордера

Ордера бывают двух видов: на приход и на расход. Как не трудно догадаться по названию, приходные используются при поступлении денег, а расходные – при выдаче. Ордер составляется в одном экземпляре работником бухгалтерии, подписывается либо главным бухгалтером, либо уполномоченным сотрудником.

К приходнику прилагается чек, который должны подписать кассир и бухгалтер. Также, на нем должна быть проставлена печать организации. Он выдается лицу, внесшему в кассу деньги.

Более подробно о приходном ордере читайте в статье.

Более подробно о расходном ордере читайте в статье.

Советы по заполнению

- Если сумму необходимо указать прописью, сделать это нужно с большой буквы. Копейки пишут цифрами.

- Документы могут заполняться как на компьютере, так и вручную.

- Неверно заполненные сведения в кассовых бумагах можно корректировать. Делается это таким образом. Неправильную запись перечеркивают аккуратной линией. Над ней или рядом с ней делают правильную запись. Здесь же пишут «верить исправленному». Возле этой записи должны поставить свои подписи управляющий компании и главный бухгалтер.

- Если в документе есть помарки, описки и исправления корректором, он признается недействительным.

Новые документы, обязательные к заполнению

Федеральный закон №54-ФЗ ввел в обиход два совершенно новых кассовых документа. Первый из них называется чеком коррекции и необходим в случае обнаружения по итогу смены превышения учтенной выручки. Кроме того, данный документ должен быть оформлен в случае отключения электроэнергии, когда расчет с покупателями осуществляется наличными деньгами. Следует помнить, что неиспользование ККТ является административно наказуемым преступлением. В то время как данный документ позволит избежать штрафа. Но злоупотреблять данной возможностью не стоит, по каждому подобному чеку налоговый инспектор может требовать документальных объяснений.

Вторым документом является чек с признаком «возврат прихода». Подобный чек оформляется в случае возврата клиенту денежных средств за приобретенную продукцию или полученную услугу. Документ оформляется вне зависимости от того, в какой форме денежные средства поступили от потребителя: наличными или в электронном виде.

Кроме того, повсеместное внедрение онлай-касс обосновало появление и других фискальных документов. В первую очередь, это отчеты открытия и закрытия смены, между операциями одной смены по закону не должно проходить более 24 часов. В случае если отчет об открытии смены не сформирован, касса не будет печатать кассовые чеки. То же самое происходит, если смена превысила сутки. Появился отчет, сообщающий о закрытии фискального накопителя, то есть устройства, установленного в онлай-кассе и хранящего в зашифрованном виде все кассовые документы. В случае необходимости достать накопитель из кассы, например при заполнении его памяти, необходимо быть уверенным в том, что все документы по операциям были переданы в налоговую службу.

Авансовая отчетность

Эта отчетность нужна для того, чтобы учитывать деньги, которые выданы на хозяйственные затраты. Этот документ оформляют работник бухгалтерии и подотчетный сотрудник в одном экземпляре.

На оборотной стороне отчета должен быть указан список документов, которые могут подтвердить, что расходы были произведены. Это могут быть различные квитанции, билеты на транспорт и так далее. Также, эти документы нужно приложить к отчету, и пронумеровать их в той последовательности, в которой они указаны в отчетности.

Как вести кассовый журнал на компьютере

Данный вариант документа во многом имеет схожий алгоритм заполнения кассового журнала (образец бланка размещен далее) бумажного формата. Как правило, компьютерная версия документа заполняется на унифицированных бланках КО-4 в таких программах, как Word или Excel. В течение дня кассир заносит в бланк записи способом, аналогичным ручному заполнения журнала. В конце смены он должен распечатать заполненный бланк в двух экземплярах и также отнести их бухгалтеру на проверку вместе со всеми проведенными по кассе ордерами. Раз в квартал или год распечатанные бланки в обязательном порядке необходимо прошить и пронумеровать. На сшиве указывается количество листов, а также ставится подпись ответственного бухгалтера и руководителя предприятия, и все скрепляется печатью организации.