Когда последний раз обновлялись КБК по страховым взносам

Последнее обновление КБК по страховым взносам имеет место с 14.04.2019. Больше пока ничего не менялось, и эти же КБК будут действовать в 2021 году. Но давайте пойдем в хронологическом порядке.

С 2021 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2021 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2021 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2021 года и за периоды после января 2021 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

С января 2021 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2021 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2021 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2021 года.

В 2021 году перечень КБК определяется новым приказом Минфина от 29.11.2019 № 207н, но КБК по взносам он не изменил.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 0100 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 0600 110 |

| — по имуществу, входящему в ЕСГС | 182 1 0600 110 |

| НДФЛ (ИП «за себя») | 182 1 0100 110 |

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 0500 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 0700 110 |

| — по иным водным объектам | 182 1 0700 110 |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 1200 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 0100 110 |

КБК для уплаты страховых взносов за работников с 01.01.2017

| НАЛОГ | КБК |

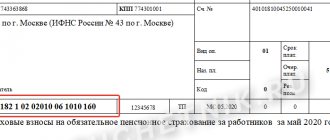

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

| Страховые взносы в ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

КБК: Уплата налогов, взносов, сборов Справка

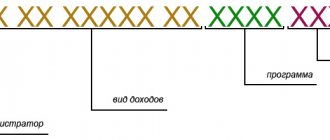

Код классификации доходов бюджетов (КБК) состоит из 20-ти разрядов и включает:

- 1 — 3 разряды кода

Код главного администратора (1 — 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.Администраторами поступлений в бюджет являются:

- органы государственной власти (в том числе, налоговые органы),

- органы управления государственных внебюджетных фондов,

- Центральный банк Российской Федерации,

- бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления,

органы местного самоуправления,

осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

- 182 — Федеральная налоговая служба

- 392 — Пенсионный фонд Российской Федерации

- 393 — Фонд социального страхования Российской Федерации

- 048 — Федеральная служба по надзору в сфере природопользования

- 153 — Федеральная таможенная служба …

Полный перечень Кодов главных администраторов доходов бюджетов .

Код вида доходов предусматривает следующие группы:

- 1 — налоговые и неналоговые доходы;

2 — безвозмездные поступления.

В группу Доходы включаются следующие подгруппы:

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг и компенсации затрат государства;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы.

Код Статьи вида доходов производит дальнейшую детализацию кода Подгрупп вида доходов.

Код подСтатьи вида доходов производит дальнейшую детализацию кода Статьи вида доходов.

Код элементов доходов:

- Для налоговых доходов код элемента доходов соответствует бюджету бюджетной системы Российской Федерации в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

Для неналоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению размеров платежей федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований, органами управления государственных внебюджетных фондов.

Устанавливаются следующие коды элементов доходов:

- 01 — федеральный бюджет;

- 02 — бюджет субъекта Российской Федерации;

- 03 — бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- 04 — бюджет городского округа;

- 05 — бюджет муниципального района;

- 06 — бюджет Пенсионного фонда Российской Федерации;

- 07 — бюджет Фонда социального страхования Российской Федерации;

- 08 — бюджет Федерального фонда обязательного медицинского страхования;

- 09 — бюджет территориального фонда обязательного медицинского страхования;

- 10 — бюджет поселения.

Код Подвидов доходов бюджетов (14 — 17 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 4-х знаков.

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Классификация подвидов доходов кодируется четырьмя знаками.

По доходам от взимания налогов, сборов, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов и доходам от взимания государственной пошлины Код подвидов используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому налогоплательщик должен самостоятельно выбрать этот код в зависимости от вида платежа. При этом администраторы указанных доходов обязаны доводить до плательщиков полный код бюджетной классификации в соответствии со следующей структурой кода подвидов доходов, в частности:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

2100 — пени;

ОМС: Для страховых взносов на обязательное медицинское страхование работающего населения, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования, осуществляется по коду классификации доходов бюджетов 000 1 02 02101 08 0000 160 «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования» примененяются следующие коды подвида доходов бюджетов:

- 1011 — «Страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 1012 — «Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 2011 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 2012 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 3011 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков»;

- 3012 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)».

ПФР: Администрирование платежей, поступающих в бюджет Пенсионного фонда Российской Федерации в соответствии с Федеральным законом от 30 апреля 2008 года № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от застрахованных лиц и работодателей, отражаемых в бюджете Пенсионного фонда Российской Федерации, осуществляется по коду классификации доходов бюджетов 000 1 0200 160 «Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации» с применением следующих кодов подвида доходов бюджетов:

- 1100 — дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

- 1200 — взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации.

Госрегистрация: В целях учета поступлений, администрируемых федеральными государственными органами …, по видам доходов бюджетов подгрупп доходов … 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства, … применяются следующие коды подвида доходов бюджетов: 6000 — федеральные государственные органы … (Например, Плата за предоставление информации, содержащейся в ЕГРН, ЕГРЮЛ, ЕГРИП).

Полный перечень Кодов подвида доходов бюджетов .

Классификация операций сектора государственного управления, относящихся к доходам бюджетов определяется трехзначным кодом (18 — 20 разряды кода классификации доходов бюджетов Российской Федерации) классификации операций сектора государственного управления, предусматривающей группировку операций по их экономическому содержанию, и представлена следующими позициями:

- 110 — налоговые доходы;

120 — доходы от собственности;

КБК по страховым взносам в 2021 году для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Как читать КБК страховых взносов на пенсионное страхование?

Как и любой другой, КБК взносов в пенсионный фонд включает в себя двадцать цифр, которые обычно отображаются в следующем виде: ХХХ Х ХХ ХХХХХ ХХ ХХХХ ХХХ. Код разделен на четыре группы, каждая из которых имеет свое определенное значение:

- первая группа – это “Администратор”. Она состоит из 3 цифр и обозначает ведомство, в которое направлен платеж (первые три знака в КБК пенсионных взносов всегда 392, поскольку его адресат – Пенсионный фонд)

- вторая часть кода – это “Разновидность доходов”. Она состоит из 10 чисел. Первая цифра из них показывает саму “Группу”, так, например, 1 – обозначает доходы, 2 – доходы на безвозвратной основе, 3 – доходы от предпринимательства и так далее. Остальные цифры обозначают “Подгруппу”, “Статью”, “Подстатью” и “Элемент”.

“Подгруппа” – это два числа, следующие за группой. “Статья” – это седьмое и восьмое число, а подстатья – знаки с девятого по одиннадцатый. “Элемент” же показывает уровень бюджета, например, федеральный или муниципальный. Или, например, бюджет Пенсионного фонда.

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | 392 1 02 02140 06 1200 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 392 1 02 02132 06 1000 160 |

КБК для уплаты пени по страховым взносам в ПФР за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 392 1 02 02010 06 2100 160 |

| штрафы | 392 1 02 02010 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 392 1 02 02131 06 2000 160 |

| штрафы | 392 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 392 1 02 02132 06 2000 160 |

| штрафы | 392 1 02 02132 06 3000 160 | |

Как рассчитывать доход на разных режимах налогообложения в 2021 году

Для того, чтобы определить, нужно ли вам доплачивать ещё что-то за прошедший год в Пенсионный фонд РФ или нет, необходимо рассчитать доход ИП за отчетный период. Если вы применяете только один режим налогообложения, то проблем возникнуть не должно. Как правило к апрелю индивидуальные предприниматели сдают налоговые декларации за год, либо хотя бы они их уже заполнили. В этом случае доход ИП, для целей расчета страховых взносов в ПФР в фиксированном размере, берем из налоговой декларации:

- На ОСНО — сумма в строке 110 (пункт 3.1) минус сумма в строке 120 (пункт 3.2) листа В

декларации 3-НДФЛ;

* - На ОСНО — строка 030 (пункт 2.1) листа В

декларации 3-НДФЛ (Форма по КНД 1151020); - На УСН — с объектом налогообложения Доходы (УСН 6%) строка 113 Раздела 2.1.1

декларации; - На УСН — с объектом налогообложения Доходы-расходы (УСН 15%) строка 213 Раздела 2.2

декларации; - На ЕНВД — сумма строк 100 всех Разделов 2

деклараций

за 2015 год

(складываем суммы по этим строкам в декларациях за 1, 2, 3 и 4 кварталы); - На ЕСХН — строка 010 Раздела 2

декларации (Форма по КНД 1151059); - На ПСН — потенциально возможный доход — налоговая база (указана в патенте).

если не хотите споров, можете использовать прежний вариант, и заплатить лишние взносы:

Если вы применяете режим ЕНВД сразу в нескольких муниципальных образованиях, нужно сложить рассчитанный доход по всем декларациям ЕНВД за год во всех муниципальных образованиях.

В случае, если ИП получил несколько патентов на разные виды деятельности, или в разных субъектах России необходимо суммировать потенциально возможный доход по всем полученным за год патентам.

Если вы используете одновременно несколько налоговых режимов для разных видов деятельности, то нужно сложить доходы по ним. Полученная сумма и будет совокупным доходом, из которого нужно вычесть 300 тысяч рублей. Оставшуюся величину сравните с предельной суммой в 1% за 2015 или 2021 год. Если остаток меньше предельной суммы взносов, разделите её на 100. У вас получится сумма в рублях и копейках, которую и требуется перечислить в ПФР до 1 апреля 2016 (за 2015) или 2021 (за 2016) года включительно.

*

Учитывая ПОСТАНОВЛЕНИЕ КС РФ от 30 ноября 2021 г. № 27-П. Только не забудьте вначале просчитать выгоду, поскольку придется доплатить НДФЛ, и уплатить пени по налогу, а также подать уточненные декларации.

Какие КБК для ФФОМС по взносам установлены в 2021 году

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2021 года) и КБК 18210202103081011160 (если связаны с периодом до 2021 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2021 года) и КБК 18210202101081011160 (для начислений, сделанных до 2021 года).

КБК для уплаты страховых взносов в ФФОМС за работников

| НАЛОГ | КБК |

| Страховые взносы в ФФОМС за работников | 392 1 02 02101 08 1011 160 |

КБК для уплаты пени по страховым взносам в ФФОМС за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам в ФФОМС за работников | пени | 392 1 02 02101 08 2011 160 |

| штрафы | 392 1 02 02101 08 3011 160 | |

КБК 18210202103081011160 в 2021 и 2021 году для ИП

Налоги, госпошлины, страховые и социальные перечисления знаменуются специальным кодом. В этой статье представлена информация: какой налог по КБК 18210202103081011160, расшифровка 2018-2019 для ИП, а также пени и штрафы по платежу.

Индивидуальные предприниматели перечисляют средства на страхование не только за работников, но и за себя. Например, на пенсионное — в ПФР, а на медицинские взносы — в ФФОМС. Каждому отчислению соответствует код в платежке, указывающий на тип отчисления, куда направлены средства и в чей бюджет. Для медицинских перечислений бизнесменов действует КБК 18210202103081011160. Расшифровка кода представлена ниже.

Какие КБК по страховым взносам установлены для ФСС в 2021 году

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) – взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 0200 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

КБК для уплаты страховых взносов в ФСС за работников

| НАЛОГ | КБК |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 393 1 02 02090 07 1000 160 |

| Страховые взносы в ФСС за работников от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

КБК для уплаты пени по страховым взносам в ФСС за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | пени | 393 1 02 02090 07 2100 160 |

| штрафы | 393 1 02 02090 07 3000 160 | |

| Пени, штрафы по страховым взносам в ФСС за работников от несчастных случаев на производстве и профессиональных заболеваний | пени | 393 1 02 02050 07 2100 160 |

| штрафы | 393 1 02 02050 07 3000 160 | |

ФАЙЛЫ

КБК для страховых взносов ИП “за себя” в 2021 году

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя в 2021 году

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Изменения КБК по ОМС с 23.04.2018 года

23 апреля 2021 года изменились некоторые КБК ИП за себя 2021 по уплате страховых взносов. Но перемены коснулись только отчислений в пенсионные фонды. Изначальные изменения произошли в феврале 2018 согласно Приказу Минфина № 255 от 27.12.2017, в котором поменяли шифр по 1%-ым отчислениям за себя для предпринимателей. Но уже в апреле 2021 года указ был отменен и бизнесмены, прибыль которых за год составила больше 300 000 рублей обязаны перечислить деньги на ОПС по старому КБК 1821020214006 1110160. А шифры для перечисления на медицинское страхование остались прежними.

Новые КБК для штрафов по страховым взносам для платежей в 2021 году

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для оплаты штрафов

Штраф — это доначисление к сумме долга по страховым отчислениям за полную неуплату взноса. Начисляют эту санкцию только за неуплату средств на ОМС по итогам года. Размер штрафа зависит от того, в который раз не уплачен взнос:

- при первом нарушении — 20% от суммы долга;

- при вторичном и последующем — 40% от суммы задолженности.

При оплате штрафа по отчислениям на медицинскую страховку для ИП за себя, в квитанции указывают КБК 18210202103083011160.

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

Расшифровка КБК 18210202103081011160

Код бюджетной классификации доходов — координирующий показатель для бюджетов различных ведомств. Благодаря шифру определяется плательщик, бюджет, в который перечислятся деньги, и на что платеж идет: погашение процентов, уплата штрафов либо стандартная сумма платежа.

Шифровка 18210202103081011160 означает, что уплачиваются страховые взносы на ОМС в фиксированном размере за тех сотрудников или самого бизнесмена, расчетный период которых окончился до 1 января 2021 года. Средства направляются во внебюджетный федеральный фонд обязательного медицинского страхования. Группа подкатегории прибыли обозначает, что это стандартный платеж.

Непосредственно код состоит из 20 чисел, которые составляют семь блоков. Каждый блок несет соответствующую информацию:

- 182 — ведомство, в которое направляются деньги: Федеральная налоговая инспекция.

- 1 — означает тип платежа (доходы или расходы): налоговая прибыль или зачисления в бюджет.

- 02 — видовая принадлежность к виду поступлений: страховые отчисления на соцстрахование в ФФОМС

- 02103 — конкретизирует категорию отчислений: страховые взносы в фиксированном размере на ОМС в бюджет местного ФФОМС.

- 08 — тип российской казны: бюджет Фонда обязательного медицинского страхования.

- 1011 — назначение платежа: стандартный платеж по страховым отчислениям на ОМС.

- 160 — обобщенная категория платежей: отчисления на обязательное соцстрахование от внебюджетных фондов.

КБК по страховым взносам для основных отчислений в 2021 году

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2019-2020 годах, они следующие:

| Вид страхования | КБК |

| Пенсионное | 182 1 0210 160 |

| Медицинское | 182 1 0213 160 |

| По нетрудоспособности и материнству | 182 1 0210 160 |

А по взносам на травматизм, которые остаются в ведении ФСС, КБК на пени такой — 393 1 0200 160.

Расчет пени по страховым взносам в 2021 году

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/[email protected]). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

| Ошибка в платежном поручении | Последствия |

| ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 | Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

| Платежные реквизиты (№ счета, БИК, наименование банка) | Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

| Сумма платежа | Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Итоги

Правила расчета пеней по взносам с 2021 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Источники

- https://nalog-nalog.ru/uplata_nalogov/rekvizity_dlya_uplaty_nalogov_vznosov/kbk_po_strahovym_vznosam_tablica/

- https://assistentus.ru/kbk/strahovye-vznosy-za-rabotnikov/

- https://xn—-btbhxcbx.xn--p1ai/pensionnyie-vznosyi/

- https://buhguru.com/strahovie-vznosy/kbk-strahovye-vznosy-2019-tablitsa.html

- https://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/kbk_peni_po_strahovym_vznosam/