Налоги и взносы

Наталья Васильева

Аттестованный налоговый консультант

Актуально на 2 ноября 2019

Взносы на соцстрахование сотрудников уплачиваются на разные коды бюджетной классификации в зависимости от их вида. Рассмотрим, на какие КБК нужно перечислять взносы по социальному страхованию работников в 2021 году.

Куда платить в 2021 году

В 2021 году расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов на травматизм в ФСС) контролирует Федеральная налоговая служба. Эти виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно, платежное поручение на уплату взносов в 2020 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

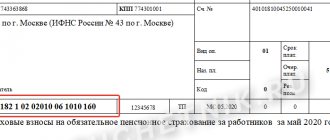

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

Иногда случается, что в платежном поручении на уплату страховых взносов КБК указан неправильно. Как это трактует закон и что делать, объясняет КонсультантПлюс:

Уточнить платеж можно, если с момента его перечисления прошло не более трех лет. Пени за то время, пока платеж вы не уточнили, должны пересчитать, поскольку он считается уплаченным с даты ошибочной платежки (пп. 1 п. 3, п. 7 ст. 45, п. 1 ст. 75 НК РФ).

Смотреть готовое решение полностью.

Виды взносов на соцстрахование работников

Отчисления на социальное страхование сотрудников делятся на 2 вида:

- Взносы на случай временной нетрудоспособности и материнства (ВНиМ).

Уплачиваются в ФНС наравне со взносами на пенсионное и медицинское страхование. Ставка по ним составляет 2,9%. Если доход сотрудника с начала года превысил предельный лимит, то взносы больше не начисляются. В 2021 году он равен 912 000 руб. Это значит, что на доход работника свыше 912 000 руб. ВНиМ начислять не нужно.

- Взносы от несчастных случаев на производстве и профзаболеваний (взносы на «травматизм»).

Единственный вид взносов за работников, который не попал в ведение ФНС и по-прежнему перечисляется в ФСС. Ставка по взносам на травматизм зависит от вида экономической деятельности (ОКВЭД) и класса профессионального риска работодателя. Минимальный тариф установлен для I класса риска — 0,2%, максимальный для XXXII класса — 8,5%. Предельной базы по этим взносам — нет: они начисляются на весь доход сотрудника.

Взносы на соцстрахование (ВНиМ и травматизм) в обязательном порядке платятся только за работников, с которыми заключен трудовой договор.

Если с человеком заключен договор ГПХ, и обязанность уплаты этих взносов не предусмотрена в договоре, платить их нужно. За самозанятых (плательщиков налога на профдоход) никакие взносы, в том числе социальные, не платятся.

КБК по страховым взносам 2021 для основных отчислений

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Таблица КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу в 2018 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 0210 160 | 182 1 0220 160 |

| Пени | 182 1 0200 160 | |

| Штрафы | 182 1 0200 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 0210 160 | 182 1 0220 160 |

| Пени | 182 1 0200 160 | |

| Штрафы | 182 1 0200 160 | |

КБК для пеней по страховым взносам с 01.01.2020

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Подводим итоги

- Взносы на соцстрахование работников включают в себя два вида: на ВНиМ (платятся в ФНС) и на травматизм (платятся в ФСС).

- Оба вида взносов на соцстрахование нужно уплатить до 15 числа каждого месяца.

- Взносы на ВНиМ и травматизм платятся на разные КБК, они в 2020 году не изменились.

- Взнос на травматизм, уплаченный на неверные реквизиты, придется платить по-новой.

- Если ошибка в КБК допущена при уплате взноса на ВНиМ, неприятностей у работодателя не будет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК для штрафов по страховым взносам с 01.01.2020

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Некоторые работодатели или сами работники отчисляют дополнительные страховые взносы на накопительную пенсию. В этом случае КБК зависит в том числе от того, за счёт чьих средств идёт оплата взносов. Соответствующие три КБК указаны в КонсультантПлюс:

Дополнительные страховые взносы уплачиваются работодателем и застрахованным лицом на отдельные КБК. Работодателем: … (смотреть полностью).

Итоги

Правила расчета пеней по взносам с 2021 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

КБК для страховых взносов ИП “за себя” 2021

Речь идет о фиксированных взносах предпринимателей за себя в 2020 году.

Также см. “Фиксированные страховые взносы ИП «за себя» в 2021 году: новые суммы“.

КБК по взносам ИП за себя 2020

| Наименование платежа | КБК взноса | КБК пеней | КБК штрафа |

| Взносы на страховую пенсию (с доходов в пределах 300 000 руб.) в фиксированном размере | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2021 год – с 32 448 руб. до 20 318 рублей. У предпринимателя может быть свой штат работников. С выплат им ИП должен отчислять взносы на определённые КБК, которые перечислены в КонсультантПлюс:

Страховые взносы, которые индивидуальный предприниматель уплачивает с вознаграждения работников, перечисляются за расчетные периоды начиная с 01.01.2017 по следующим КБК: … (смотреть полностью). Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

Значения КБК по взносам на ОМС: таблица на 2021 год

Теперь приведем таблицу, в которой обобщены актуальные на 2021 год КБК при уплате медицинских взносов, которые организации и ИП перечисляют за своих наемных работников, а предприниматели – также за себя в фиксированном размере.

| Назначение взносов на ОМС | Основной платёж | Пени | Штрафы |

| Организации и ИП за своих работников | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

| ИП в фиксированном размере за себя | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Изменения по КБК в 2021 году

В 2021 действуют новые коды бюджетной классификации у акцизов, штрафов за налоговые нарушения и нарушения в предпринимательской деятельности. Остальные коды (в частности, по страховым взносам) не изменили.

КБК по страховым взносам на 2021 год установлены приказами Минфина России от 29.11.2019 № 207н и от 06.06.2019 № 85н.

Читать также

23.08.2017

Если ошиблись в КБК: что делать

При указании КБК по страховым взносам на ОМС в 2021 году всегда есть вероятность, что некоторые бухгалтеры перечислят платеж по медицинским взносам за работников на устаревший код бюджетной классификации или допустят неточность при указании актуального на 2021-й год КБК. И если ошибка закралась лишь в КБК, то ничего страшного не случилось. Платеж по взносам на ОМС можно уточнить.

Чтобы уточнить реквизиты платежа по медицинским взносам на ОМС, подайте в налоговую инспекцию заявление в произвольной форме и документы, которые подтвердят перечисление платежа в бюджет. На основании этих сведений ИФНС примет решение об уточнении платежа.

Также смотрите статью «Сроки уплаты страховых взносов в 2021 году: таблица».

ОБРАЗЕЦ ТАКОГО ЗАЯВЛЕНИЯ НА УТОЧНЕНИЕ ПЛАТЕЖА В 2021 ГОДУ

Читать также

28.03.2018

Платим долги прошлых лет

Задолженности и недоимки по налоговым платежам за прошлые годы — не новшество. Довольно часто контролирующие органы присылают требования рассчитаться за предшествующие годы. Если при заполнении платежки по основных налогам вопросов не возникает, то как заплатить долги по соцобеспечению, например, за 2021 год. Определим на конкретном примере.

Допустим, контролеры провели очередную проверку, и по ее результатам была обнаружена недоимка по ВНиМ за 2015 и 2021 годы. Но ведь в данных отчетных периодах страхователи перечисляли страховые взносы непосредственно в адрес внебюджетного фонда, а именно в ФСС. Как правильно погасить задолженность?

ВАЖНО!

В такой ситуации взносы ОПС, ОМС и ВНиМ, даже за прошлые периоды до 2021 года, перечисляйте исключительно в ИФНС. Если долги выявлены за более ранние годы, например за 2013 или же за 2007 годы, то в поле 104 КБК указывайте коды в соответствии с Письмом ФНС России от 30.12.2016 № ПА-4-1/25563.

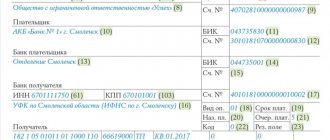

Заполняем поля:

- Получатель — ИФНС (сначала указываем орган Казначейства, потом в скобках наименование инспекции). ИНН и КПП — присвоенные налоговому органу.

- Поле 101 — указываем код 01.

- Поле 104 — указываем соответствующее КБК страховые взносы на обязательное социальное страхование 2021. Учитываем категорию: основной платеж, пеня или штраф.

- Поле 106 — ТР — если ТФНС уплачиваем по требованию от контролирующих органов, АП — если долги выявлены по результатам проверок, ЗД — если недоплаты перечисляются в добровольном порядке (не дожидаясь требований контролеров).

- Поле 107 — ставим 0, если требований об уплате долгов от ИФНС не поступало. Если же перечисляем по требованию, то поле заполняем в соответствии с документом.

- Поля 108 и 109 платежного поручения — это номер и дата документа соответственно. Если платим по требованию или акту ревизии, то укажите соответствующие реквизиты данного документа. При добровольном погашении долгов проставьте в полях 0.

Отметим, что ошибка в заполнении реквизитов платежного поручения может привести к существенным неприятностям для организации. Поэтому будьте внимательны!

Отчетность перед ФСС в 2021 году: сроки

В 2021 году отчитываться по пенсионным, медицинским и взносам по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством нужно перед налоговиками. А по взносам «на травматизм» – перед ФСС. Ниже перед вами сроки сдачи отчетности в ФСС в 2021 году:

4 – ФСС в электронной форме

- за 2021 г. – 25.01.2021;

- 1 квартал 2021 г. – 26.04.2021;

- полугодие 2021 г. – 26.07.2021;

- 9 месяцев 2021 г. – 25.10.2021;

- 2021 г. – 25.01.2022.

4 – ФСС на бумаге

- за 2021 г. – 20.01.2021;

- 1 квартал 2021 г. – 20.04.2021;

- полугодие 2021 г. – 20.07.2021;

- 9 месяцев 2021 г. – 20.10.2021;

- 2021 г. – 20.01.2022.

Особенности заполнения платежного поручения

Если посмотреть КБК на 2021 год, изменения страховые взносы не затронули. Так что в этом году ошибок будет меньше. Однако они могут встречаться в процессе заполнения иных граф в платежном поручении. Рассмотрим наиболее важные моменты:

- Вне зависимости от вида страхования (пенсионное, медицинское или социальное) получателем указываем не соответствующий фонд, а налоговую. Исключение составляют отчисления на травматизм.

- Получатель — не сама служба, а Управление Федерального казначейства субъекта Федерации. Территориальный налоговый орган приводим в скобках. Например, УФК по Ленинградской области (ИФНС России по г. Луга Ленинградской области).

- Код бюджетной классификации заносим в поле 104 — сразу под получателем. Заполняем его внимательно, поскольку ошибка ведет к незачислению денег и начислению пеней.

Хотя новые КБК на страховые взносы с 2021 г. не ввели, следует внимательно отслеживать изменения в дальнейшем.

Даже если коды перепутаны незначительно (например, пенсионные отчисления ушли на медицинское страхование), никто не будет их перераспределять. Плательщик должен сам это выяснить и сообщить в орган. Желательно сделать это до истечения срока уплаты СВ, иначе придется заплатить пени и штраф.

Платить обязательно

Взнос на медстрахование обязателен для всех категорий страхователей. Напомним, что страхователями выступают работодатели — организации, предприниматели и простые граждане. Независимо от характера взаимоотношений между нанимателем и работником ОМС придется заплатить в любом случае. В принципе, так же, как и страхвзносы на обязательное пенсионное страхование.

Платить придется со всех видов вознаграждений, начисленных в пользу работников. Обратите внимание, что речь идет не только о трудовых взаимоотношениях, но и о гражданско-правовых. То есть при заключении трудового контракта или договора гражданско-правового характера платить взносы ОМС обязательно.

Однако есть отдельные виды выплат, которые обложению не подлежат. Из облагаемой базы исключайте следующие виды выплат:

- Все виды государственных пособий. Например, пособие по временной нетрудоспособности, пособие по уходу за малышом, единовременная выплата при рождении.

- Материальная поддержка работников, или, как ее еще называют, материальная помощь. Однако есть пределы, сверх которых начислить взносы ОМС придется.

- Компенсационные выплаты, например компенсации при сокращении работника, выходное пособие, компенсация, связанная с возмещением вреда здоровью, и иное. Однако компенсация отпуска при увольнении подлежит обложению.

- Иные виды выплат в пользу сотрудников, поименованные в ст. 20.2 гл. 34 НК РФ.

Если страхователь неправильно определит базу для начисления или просрочит платежи, то контролеры Федеральной налоговой службы начислят пени и штрафы. Обратите внимание, что КБК пени по страховым взносам на обязательное медицинское страхование отличаются от кода по основным платежам. Как правильно заполнить платежку, расскажем далее.

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Источник:

Журнал «Время Бухгалтера»

Рубрика:

Страховые взносы

страховые взносы КБК

- Татьяна Сучкова

Записаться 7800

9750 ₽

–20%

По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом.

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

- в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года.

- во 2 квартале года = 1/3 * авансовый платеж за первый квартал

- в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия — авансовый платеж по итогам первого квартала).

- в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев — авансовый платеж по итогам полугодия)

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода.

В этом случае авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Только квартальные авансовые платежи по итогам отчетного периода уплачивают:

- организации, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 3 000 000 рублей за каждый квартал,

- бюджетные учреждения,

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство,

- некоммерческие организации, не имеющие дохода от реализации,

- участники простых товариществ,

- инвесторы соглашений о разделе продукции,

- выгодоприобретатели по договорам доверительного управления.

Налог по итогам года уплачивается не позднее не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Особенности исчисления и уплаты налога:

- организациями, имеющими обособленные подразделения

- резидентами Особой экономической зоны в Калининградской области