Кто должен сдавать отчет

Отчетные формы по имущественному фискальному сбору предоставляются организациями, признаваемыми налогоплательщиками в соответствии с главой 30 НК РФ. На сегодняшний день плательщиками признаются организации, имеющие на балансе в составе основных средств движимое и недвижимое имущество.

Обратите внимание, что в указанную главу внесены изменения. Начиная с 01.01.2019, объектом обложения имущественным фискальным сбором будет считаться только недвижимость. Движимые основные средства (транспорт, оборудование, инвентарь) от обложения имущественным фискальным сбором освобождаются.

Когда нет необходимости в сдаче рассматриваемой декларации?

Если у организации полностью отсутствуют основные денежные средства, облагаемые налогом на имущество, то вообще нет необходимости в сдаче такой декларации. К примеру, не нужно подавать декларацию, когда у компании на балансе имеются исключительно движимые основные средства.

Нужно обратить внимание, что с 2021 года налог платится только за объекты недвижимости. Об этом можно узнать в статье под номером 80. Найти этот момент возможно в пункте 1 данной статьи. Дополнительную информацию возможно узнать в статьях под номерами 373 и 374. Еще декларацию могут не сдавать предприниматели, поскольку им в принципе не нужно платить данный налог.

Следует запомнить, что налог начисляется по кадастровой стоимости имущества. Это делается только в том случае, если ранее в вашей области был принят соответствующий закон. Если конкретная недвижимость не попадает под нормы регионального закона — налог начисляется с остаточной стоимости.

Какой бланк использовать

Налоговая декларация предоставляется по результатам налогового периода. Налоговым периодом для имущественного фискального платежа является год.

Форма отчета утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] Именно по ней предоставляется отчетность за 2021 г. О том, как заполнить форму, читайте в статье «Декларация налога на имущество 2021: пошаговая инструкция и образец заполнения».

Как выглядит бланк декларации по налогу?

Нужно обратить внимание, что налоговой службой был утвержден не только новый бланк декларации, но и порядок его заполнения. Это было утверждено соответствующим приказом от 14.08.2019 № СА-7-21/405. Из этого следует, что за 2021 год придется отчитываться по новой форме.

Что касается бланка декларации, то он претерпел незначительных изменений. Единственное, что изменилось — вверху титульного листа и в других разделах были заменены штрихкоды. Например, в разделе 1 были добавлены новые строки для указания налога к уплате и авансовых платежей за I квартал, 6 и 9 месяцев. А вот в разделах 2, 3 (предназначенных для подсчета годового налога по недвижимости со среднегодовой и кадастровой стоимостью) больше нет необходимости указывать авансовые платежи.

Дополнительно в разделе 2.1 были добавлены новые коды не только для воздушных, но и водных судов. Ознакомиться со всеми отличиями старой формы от новой можно в таблице, которая приложена ниже.

Таблица основных изменений в декларации по налогу

| Разделы документа | Форма, которая ранее была утверждена приказом ФНС от 31.03.2017 | Новая форма, которая была утверждена приказом налоговой службы от 14.08.2019 |

| Титульная страница | Штрихкод 0840 5012 | Штрихкод 0840 6019 |

| Раздел 1 (налог) | Штрихкод 0840 5029 Нужно обратить внимание, что в этом разделе полностью отсутствуют строки для вписания авансовых платежей, которые начисляются по итогу окончания отчетных периодов | Штрихкод 0840 6026 Дополнительно были добавлены отдельные строки по каждому ОКТМО:

|

| Раздел 2 (налог по объектам, которые облагаются по среднегодовой стоимости, или налоговая база) | Штрихкод 0840 5036 В разделе есть строка 230, в которой прописывается точная сумма совершения авансовых платежей, начисленных по итогам отчетных периодов | Штрихкод 0840 6033 Была исключена строка для начисления авансовых платежей. А вот в строке под номером 260 отныне указывается только точная сумма налога, который исчисляется за двенадцать месяцев |

| Раздел 2.1 (точные сведения об объектах, которые облагаются по среднегодовой стоимости) | Штрихкод 0840 5043 В строке под номером 010 отсутствуют коды для воздушных, водных судов | Штрихкод 0840 6040 Дополнительно были добавлены новые коды, предназначенные для заполнения строки под номером 010:

|

| Раздел 3 (расчет налога по объекту, который облагается по кадастровой стоимости) | Штрихкод 0840 5050 В разделе имеется строка под номером 110, в которой прописывается сумма авансовых платежей, начисленных по итогам отчетных периодов | Штрихкод 0840 6057 В новом бланке была исключена строка, предназначенная для указания начисленных авансовых платежей. В связи с внесенными изменениями, в строке 130 теперь прописывается только сумма налога, которая была начислена за двенадцать месяцев |

Налог на имущество — декларация: сроки сдачи 2021

Сроки сдачи отчетности, а также авансовых расчетов прописан в статье 386 НК РФ:

| Отчет | Отчетный период | Срок предоставления |

| Декларация | Год | Не позднее 30 марта следующего года. |

| Налоговый расчет по авансовым платежам | Квартал | Не позднее 30 календарных дней месяца, следующего за отчетным кварталом. |

Если день сдачи отчета выпадает на выходной или нерабочий праздничный день, то последний день предоставления переносится на первый следующий рабочий день.

В 2021 г. сроки следующие:

- 1 квартал — 30.04.2020;

- полугодие — 30.07.2020;

- 9 месяцев — 30.10.2020;

- год — 30.03.2021.

Бухгалтерская отчетность

Годовая бухотчетность состоит из баланса, отчета о финансовых результатах и приложений к ним. Если отчетность подлежит обязательному аудиту, то вместе с ней нужно сдать аудиторское заключение. Все организации сдают отчетность в ФНС, а вот в Росстат ее сдавать больше не нужно. Исключение — организации, в отчетности которых есть сведения государственной тайны.

Кто сдает. Организации на любых режимах налогообложения. ИП учет вести не обязаны и могут не сдавать отчетность.

Сроки сдачи. Сдать отчетность нужно в течение трех месяцев после окончания 2021 года, то есть до конца марта. Аудиторское заключение сдавайте либо вместе с отчетностью, либо в течение 10 рабочих дней с даты его составления.

Бланк и формат сдачи. Отчитаться и сдать аудиторское заключение нужно в электронном виде. Формы отчетов мы собрали в статье «Годовая бухгалтерская отчетность организации».

Что грозит несвоевременное предоставление отчетных форм

Если организация не соблюдает срок предоставления декларации по налогу на имущество, то ей грозит ответственность в соответствии со статьями 119 и 119.1 НК РФ в виде штрафа:

- 200 руб. — за несоблюдение электронной формы подачи отчетности;

- 5 % от неуплаченной суммы исчисленного платежа в бюджет на основании непредоставленной отчетности, но не менее 1000 руб. и не более 30 % от указанной суммы.

Кроме того, при несдаче налоговой декларации ИФНС имеет право заблокировать операции на банковских счетах компании до момента предоставления отчета в инспекцию (п. 3 ст. 76 НК РФ). Происходит блокировка, если просрочка составила более 10 дней.

Перенос отчетности за 2 квартал 2021

Из-за режима самоизоляции и нерабочих дней, объявленных Президентом РФ с 30 марта 2021, многие компании задержались с отправкой отчетов за прошедший год и 1 квартал 2021 г. Правительство перенесло даты их представления на более поздние сроки (Постановление № 409 от 02.04.2020), но только по отчетам, срок отправки которых выпал на март-май 2021 г. Подробнее о перенесенных сроках мы рассказывали в этой статье.

Переноса дат по отчетности за 2 квартал 2021 в связи объявленными мерами по коронавирусу нет. Поэтому некоторые налогоплательщики будут практически одновременно представлять отчеты по некоторым налогам и за 1, и за 2 квартал (полугодие) текущего года.

Новые сроки сдачи отчётности и уплаты налогов и взносов за второй квартал

В статье вы найдёте сроки уплаты налогов и взносов с учётом послаблений при пандемии коронавируса за второй квартал 2021 года, много полезных ссылок, а также важные рекомендации от ведущего экономиста-консультанта Татьяны Чапаевой.

В соответствии с указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239, от 28.04.2020 № 294 нерабочие дни объявлены на периоды с 30 марта по 3 апреля, с 4 по 30 апреля и с 6 по 8 мая. Сроки уплаты налогов и взносов перенесены на ближайший рабочий день, то есть на 12 мая. Также в связи с указами для многих организаций были перенесены сроки предоставления отчётности.

Налоги и взносы за второй квартал 2021 года отменены для организаций и ИП, включённых на 01.03.2020 в реестр СМП, чей основной вид деятельности по ЕГРЮЛ есть в Перечне пострадавших отраслей (ч. 1 ст. 2 Закона от 08.06.2020 № 172-ФЗ).

Таблица 1. Сроки уплаты налогов и взносов за второй квартал 2020 г.

| № п/п | Налоги, страховые взносы | Сроки уплаты налогов и взносов |

| 1. | Страховые взносы | За апрель – 15.05.2020 За май – 15.06.2020 За июнь – 15.07.2020 |

| 2. | НДФЛ | НДФЛ с зарплаты, премий – не позднее дня, следующего за днём выплаты этих доходов физлицу |

| 3. | НДФЛ ИП со своих доходов на ОСН | Авансовый платёж за полугодие – 27.07.2020 |

| 4. | НДС | За второй квартал: 1-й платёж ‒ 27.07.2020 2-й платёж ‒ 25.08.2020 3-й платёж ‒ 25.09.2020 |

| 5. | Прибыль | При уплате только ежеквартальных авансовых платежей: за I полугодие ‒ 28.07.2020 При уплате ежемесячных авансовых платежей с доплатой по итогам квартала: за апрель 2021 г. ‒ 28.04.2020 за май 2021 г. ‒ 28.05.2020 за июнь 2021 г. ‒ 29.06.2020 доплата за I полугодие 2021 г. ‒ 28.07.2020 При ежемесячной уплате авансов исходя из фактической прибыли: за апрель 2021 г. ‒ 28.05.2020 за май 2021 г. ‒ 29.06.2020 за июнь 2021 г. ‒ 28.07.2020 |

| 6. | ЕНВД | За II квартал – 27.07.2020 |

| 7. | УСН | Авансовый платёж за полугодие ‒ 27.07.2020 |

| 8. | ЕСХН | За I полугодие ‒ 27.07.2020 |

| 9. | Торговый сбор | За II квартал – 27.07.2020 |

| 10. | Налог на имущество | Срок согласно законодательству региона РФ |

| 11. | Земельный налог | Срок согласно законодательству местных властей РФ |

| 12. | Транспортный налог | Срок согласно законодательству региона РФ |

Освобождение не распространяется на НДС, а также на уплачиваемые налоговым агентом НДФЛ и налог на прибыль.

Для взносов на ОПС, ОМС и ВНиМ на все выплаты второго квартала установлен тариф 0 %. Сами выплаты покажите в расчёте по взносам за полугодие (ст. 3 Закона от 08.06.2020 № 172-ФЗ).

Таблица 2. Сроки сдачи отчётности во втором квартале 2020 г.

| № п/п | Вид отчётности | Срок сдачи отчётности |

| 1. | 4-ФСС в электронной форме | За полугодие ‒ 27.07.2020 |

| 2. | 4-ФСС на бумаге | За полугодие ‒ 20.07.2020 |

| 3. | СЗВ-ТД | При приёме, увольнении – не позднее следующего рабочего дня В других случаях ‒ 15-е число следующего месяца: за апрель – 15.05.2020 за май – 15.06.2020 за июнь – 15.07.2020 |

| 4. | РСВ | За полугодие ‒ 30.07.2020 |

| 5. | СЗВ-М | За апрель – 15.05.2020 За май ‒ 15.06.2020 За июнь ‒ 15.07.2020 |

| 6. | 6-НДФЛ | За полугодие ‒ 31.07.2020 |

| 7. | Декларация по НДС | За II квартал ‒ 27.07.2020 |

| 8. | Декларация по налогу на прибыль | За полугодие ‒ 28.07.2020 |

| 9. | Декларация по ЕНВД | За II квартал ‒ 20.07.2020 |

Сроки сдачи отчётности по всем налогам и взносам вы найдёте в Календаре бухгалтера.

Рекомендации по уплате налогов и взносов и по заполнению отчётности за второй квартал 2021 г.

- Сроки уплаты страховых взносов и предоставление отчётности в ПФР, ФСС и налоговую инспекцию

Срок уплаты страховых взносов с выплат физлицам за каждый месяц не позднее 15-го числа следующего месяца (пп. 1 п. 1 ст. 419, п. п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п. п. 1, 9 ст. 22.1 Закона № 125-ФЗ).

Если 15-е число выпадет на выходной или нерабочий праздничный день, взносы заплатите не позднее следующего рабочего дня (п. 7 ст. 6.1 НК РФ, п. 4 ст. 22 Закона № 125-ФЗ).

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, продлевается срок уплаты взносов с выплат физлицам (пп. «б», «в» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- за март ‒ май 2021 г. ‒ на шесть месяцев;

- за июнь ‒ июль 2021 г. ‒ на четыре месяца.

Сроки также продлены для организаций, включённых в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса (пп. «б», «в» п. 1, п. 1(2) Постановления Правительства РФ от 02.04.2020 № 409).

Суммы страховых взносов, срок уплаты которых продлён, надо перечислять ежемесячно в размере одной двенадцатой не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учётом продления (п. 1(1) Постановления Правительства РФ от 02.04.2020 № 409).

Некоторые организации и ИП, включённые на 01.03.2020 в реестр СМП, чей основной вид деятельности по ЕГРЮЛ есть в Перечне пострадавших отраслей, применяют пониженные тарифы страховых взносов на ОПС, ОМС и по ВНиМ в размере 0,0 % в отношении выплат и иных вознаграждений физлицам, начисленных за апрель, май, июнь 2020 года (ч. 1 ст. 2, ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ). Взносы за данный период соответственно они не перечисляют.

4-ФСС

По общему правилу страхователи подают расчёт 4-ФСС в территориальный орган ФСС РФ по месту своей регистрации (в том числе через МФЦ) согласно срокам (ст. 3, п. 1 ст. 24 Закона № 125-ФЗ, разд. IV Административного регламента ФСС РФ по предоставлению госуслуги по приёму 4-ФСС).

Если этот показатель превышает 25 человек, то расчёт 4-ФСС нужно подавать в электронном виде (п. 1 ст. 22.1, п. 1 ст. 24 Закона № 125-ФЗ).

Форма 4-ФСС приведена в приложении 1 к Приказу ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017), а порядок её заполнения ‒ в приложении 2 к этому приказу.

Смотрите подробнее:

- Как заполнить 4-ФСС за полугодие 2021 г.

- Образец заполнения расчёта по форме 4-ФСС за полугодие 2020 г.

СЗВ-ТД

Форма сведений о трудовой деятельности зарегистрированного лица ‒ СЗВ-ТД (утверждена Постановлением Правления ПФР от 25.12.2019 № 730п).

С 2021 года надо сдавать в ПФР новую форму ‒ СЗВ-ТД на каждого работника, которому вы внесли запись в раздел трудовой книжки «Сведения о работе» (например, при приёме на работу, увольнении или переводе). Также надо сдать СЗВ-ТД при получении заявления о продолжении ведения трудовой книжки или об отказе от неё (п. 1.4 Порядка заполнения СЗВ-ТД).

Срок сдачи СЗВ-ТД (Постановление Правительства от 26.04.2020 № 590, ст. 11 Закона № 27-ФЗ):

- при приёме на работу или увольнении ‒ следующий рабочий день;

- в других случаях ‒ 15-е число следующего месяца.

На работников, с которыми в истекшем месяце ничего не произошло, форму в 2021 году не подавайте.

Вам пригодится: СЗВ-ТД: примеры заполнения и сроки сдачи

РСВ

Расчёт по страховым взносам заполните по форме, утверждённой Приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected] Порядок его заполнения приведён в приложении 2 к данному приказу.

Полезные инструкции:

- Как заполнить РСВ за полугодие 2021 г.

- Коронавирус: как заполнить РСВ при пониженных тарифах

- Образец заполнения расчёта по страховым взносам в налоговый орган за полугодие 2021 г.

СЗВ-М

Сведения по форме СЗВ-М необходимо представлять по форме, утверждённой Постановлением Правления ПФР от 01.02.2016 № 83п.

Смотрите подробнее: СЗВ-М в 2021 г.: как заполнить и сдать

Сроки уплаты НДФЛ и предоставление декларации 6-НДФЛ

Для организаций, которые не работали в соответствии с указами Президента РФ с 30.03.2020 до 08.05.2020 (включительно) вследствие коронавируса, ‒ первый рабочий день, то есть срок перечисления НДФЛ по зарплате за март, выплаченной в апреле, является 12.05.2020.

При перечислении НДФЛ в конце квартала форма 6-НДФЛ представляется только в электронном виде по каналам ТКС, если в налоговом (отчётном) периоде доходы выплачены 25 и более физлицам. Если доход выплачен 24 лицам и менее, то учреждение вправе самостоятельно решить, как подать отчёт: на бумаге или в электронной форме (п. 2 ст. 230 НК РФ).

НДФЛ ИП со своих доходов на ОСН

Срок уплаты авансовых платежи по итогам I квартала, полугодия, 9 месяцев, а также налог по итогам года не позднее (п. п. 6, , 8 ст. 227 НК РФ): 25-го числа первого месяца, следующего соответственно за первым кварталом, полугодием, девятью месяцами налогового периода.

Для ИП, включённых на 1 марта 2021 гоа в реестр МСП и ведущих деятельность в отраслях экономики, пострадавших от распространения коронавируса, срок уплаты авансового платежа за второй квартал и первое полугодие 2021 года продлевается на 4 месяца (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409).

6-НДФЛ

Расчёт 6-НДФЛ заполняется в соответствии с порядком, утверждённым Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected](ред. от 17.01.2018).

Вам будет интересно:

- Как заполнить 6-НДФЛ за полугодие 2021 г.

- Образец заполнения расчёта 6-НДФЛ за полугодие 2021 г.

Сроки уплаты налога и предоставление декларации по НДС

Срок уплаты для субъектов СМП, занятых в особо пострадавших отраслях экономики, на НДС не распространяется (п. 1 Постановления Правительства РФ № 409).

Организации и ИП, включённые на 01.03.2020 в реестр СМП, чей основной вид деятельности по ЕГРЮЛ есть в Перечне пострадавших отраслей, от уплаты НДС за второй квартал 2021 года не освобождены (ч. 1 ст. 2 Закона от 08.06.2020 № 172-ФЗ).

Форма декларации по НДС и порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (ред. от 20.11.2019).

Смотрите подробнее:

- Как заполнить декларацию по НДС-2020

- Образец заполнения налоговой декларации по НДС за II квартал 2020 г.

Сроки уплаты налога и предоставление декларации по прибыли

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, срок уплаты авансовых платежей продлевается (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- на четыре месяца ‒ ежемесячные и квартальный платежи за второй квартал 2021 года. Ряд организаций освобождены от внесения этих платежей.

Перечень таких сфер утверждает Правительство РФ (п. 1 Постановления Правительства РФ от 02.04.2020 № 409).

От уплаты авансовых платежей за четыре, пять и шесть месяцев 2020 года за минусом ранее начисленных сумм авансовых платежей за отчётный период три месяца освобождены следующие организации (п. 1 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ):

- СМСП, которые включены в единый реестр субъектов МСП на основании налоговой отчётности за 2021 год и осуществляют деятельность в отраслях, наиболее пострадавших из-за распространения коронавируса;

- ряд некоммерческих организаций, включённых в реестр социально ориентированных НКО;

- централизованные религиозные организации и входящие в их структуру религиозные организации, а также учреждённые ими социально ориентированные НКО;

- некоммерческие организации, включённые в реестр НКО, в наибольшей степени пострадавших в результате распространения коронавирусной инфекции.

Форма декларации по налогу на прибыль и порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/[email protected]

Изучите подробнее:

- Как заполнить декларацию по налогу на прибыль за полугодие 2020 г.

- Образец заполнения декларации по налогу на прибыль за полугодие 2020 г.

Сроки уплаты и предоставление декларации по ЕНВД

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, срок уплаты налога продлевается (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- на четыре месяца ‒ за второй квартал 2021 года. Ряд организаций освобождены от уплаты налога за этот период.

От уплаты ЕНВД за второй квартал 2021 года освобождены организации, которые включены в единый реестр субъектов МСП на основании налоговой отчётности за 2021 год и осуществляют деятельность в отраслях, наиболее пострадавших из-за распространения коронавируса (п. 7 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

Форма декларации и порядок её заполнения утверждены Приказом ФНС России от 26.06.2018 № ММВ-7-3/[email protected]

Вам пригодится:

- Как заполнить декларацию по ЕНВД-2020

- Образец заполнения налоговой декларации по ЕНВД организацией за II квартал 2021 г.

Сроки уплаты налога и предоставление декларации по УСН

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, продлевается срок уплаты (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- авансового платежа за полугодие 2021 года ‒ на четыре месяца.

От внесения авансового платежа за полугодие 2021 года, уменьшенного на сумму платежа за первый квартал 2021 года, освобождены организации согласно п. 6 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ.

Сроки уплаты ЕСХН

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, продлевается срок уплаты (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- авансового платежа за полугодие 2021 года ‒ на четыре месяца.

От уплаты авансового платежа за полугодие 2021 года освобождены организации и ИП, которые включены в единый реестр субъектов МСП на основании налоговой отчётности за 2021 год и осуществляют деятельность в отраслях, наиболее пострадавших из-за распространения коронавируса (п. 5 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

Срок уплаты торгового сбора

Срок уплаты торгового сбора не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 2 ст. 417 НК РФ).

В Москве продлен срок уплаты торгового сбора за I квартал 2020 года до 31 декабря 2021 года (включительно) (п.2 Постановления Правительства Москвы от 24.03.2020 N 212-ПП (ред. от 27.05.2020) «О мерах экономической поддержки в условиях режима повышенной готовности»)

Сроки уплаты налога на имущество организаций

Сроки уплаты налога за год и авансовых платежей по итогам отчётных периодов власти каждого региона РФ устанавливают сами (ст. 379, п. п. 1, 2 ст. 383 НК РФ).

Регионы могут не вводить авансовые платежи (п. 3 ст. 379, п. 6 ст. 382 НК РФ).

В Москве нужно платить авансовые платежи не позднее 30 календарных дней с даты окончания отчётного периода (ч. 1, 2 ст. 3 Закона г. Москвы от 05.11.2003 № 64).

Срок уплаты авансового платежа за второй квартал 2020 года в Москве продлевается до 31 декабря 2021 года (включительно) для организаций ‒ собственников зданий, сооружений и помещений, используемых для размещения объектов торговли, общественного питания или бытового обслуживания, а также для управляющих компаний закрытых ПИФов, в состав которых входят указанные объекты, если (п. 5.1.3 Постановления Правительства Москвы от 24.03.2020 № 212-ПП):

- работа на этих объектах приостановлена в соответствии с п. 3.2 Указа Мэра Москвы;

- если такая недвижимость сдана в аренду, также необходимо снижение арендной платы для арендаторов минимум на 50 %, но не менее чем на двукратный размер суммы налога на имущество организаций, земельного налога, арендной платы за землю по данному объекту за период с 1-го числа месяца приостановления работы до последнего числа месяца его завершения, но не ранее 1 июля 2020 года.

Такое же продление предусмотрено для организаций ‒ собственников зданий, сооружений и помещений, используемых для размещения гостиниц, а также для управляющих компаний закрытых ПИФов, в состав которых входят указанные объекты (п. 5.2.3 Постановления Правительства Москвы от 24.03.2020 № 212-ПП). Если такая недвижимость сдана в аренду, то сроки продлеваются при условии снижения арендной платы для арендаторов минимум на 50 %, но не менее чем на двукратный размер суммы налога на имущество организаций, земельного налога, арендной платы за землю по данному объекту за второй квартал 2021 года.

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, устанавливаются такие сроки авансовых платежей (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- за второй квартал 2021 года ‒ не позднее 30 декабря 2020 года.

Некоторые организации освобождены от уплаты в части налога и авансовых платежей за период владения с 1 апреля по 30 июня 2020 года объектом налогообложения организации согласно п. 9 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

Сроки уплаты и предоставление декларации по земельному налогу

Сроки уплаты налога за год и авансовых платежей по итогам первого, второго и третьего кварталов устанавливают местные власти (ст. 393, п. 6 ст. 396, п. п. 1, 2 ст. 397 НК РФ).

Они могут не вводить авансовые платежи (п. 3 ст. 393, п. 9 ст. 396 НК РФ).

В Москве сроки уплаты земельного налога такие (п. п. 1, 2 ст. 3 Закона г. Москвы от 24.11.2004 № 74):

- авансовый платёж по итогам второго квартала ‒ не позднее последнего числа месяца, следующего за отчётным периодом.

Срок уплаты авансового платежа за ворой квартал 2020 года в Москве продлевается до 31 декабря 2021 года (включительно) для организаций ‒ собственников зданий, сооружений и помещений, используемых для размещения объектов торговли, общественного питания или бытового обслуживания, а также для управляющих компаний закрытых ПИФов, в состав которых входят указанные объекты, если (п. 5.1.3 Постановления Правительства Москвы от 24.03.2020 № 212-ПП):

- работа на этих объектах приостановлена в соответствии с п. 3.2 Указа Мэра Москвы;

- такие объекты сданы в аренду, также необходимо снижение арендной платы для арендаторов минимум на 50 %, но не менее чем на двукратный размер суммы налога на имущество организаций, земельного налога, арендной платы за землю по данному объекту за период с 1-го числа месяца приостановления работы до последнего числа месяца его завершения, но не ранее 1 июля 2021 года.

Такое же продление предусмотрено для организаций ‒ собственников зданий, сооружений и помещений, используемых для размещения гостиниц, а также для управляющих компаний закрытых ПИФов, в состав которых входят указанные объекты (п. 5.2.3 Постановления Правительства Москвы от 24.03.2020 № 212-ПП).

Некоторые организации освобождены от уплаты в части налога и авансовых платежей за период владения с 1 апреля по 30 июня 2020 года объектом налогообложения организации согласно п. 9 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

Декларация по земельному налогу за 2021 год и последующие налоговые периоды не представляется.

Сроки уплаты налога и предоставление отчётности по транспортному налогу

Сроки уплаты налога за год и авансовых платежей по итогам первого, второго и третьего кварталов устанавливают власти региона РФ (ст. 360, п. 2.1 ст. 362, п. п. 1, 2 ст. 363 НК РФ).

Власти региона могут не вводить авансовые платежи (п. 3 ст. 360, п. 6 ст. 362 НК РФ).

Для включённых на 1 марта 2021 года в реестр субъектов МСП организаций, занятых в пострадавших от распространения коронавируса сферах деятельности, устанавливаются следующие сроки уплаты авансовых платежей (пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

- за второй квартал 2021 года ‒ не позднее 30 декабря 2020 года.

Некоторые организации освобождены от уплаты в части налога и авансовых платежей за период владения с 1 апреля по 30 июня 2020 года объектом налогообложения организации согласно п. 9 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ.

Декларация по транспортному налогу и земельному налогу за 2020 год и последующие налоговые периоды не представляется.

Обратите внимание

За непредставление декларации или за её подачу позже срока применяются штрафы, которые предусмотрены Налоговым кодексом РФ, а также КоАП РФ.

Если не вовремя сдана декларация по любому налогу ‒ 5 % не уплаченного в срок налога, подлежащего уплате по декларации, за каждый полный или неполный месяц просрочки. Максимальный штраф ‒ 30 % не уплаченного в срок налога, минимальный ‒ 1 000 руб. (ст. 119 НК РФ).

Если отчёт СЗВ-М в ПФР сдан не вовремя или с ошибками ‒ 500 руб. за каждое лицо, сведения о котором поданы с опозданием или ошибкой (ст. 17 Закона № 27-ФЗ).

Предпринимателя могут привлечь только к налоговой ответственности по п. 1 ст. 119 НК РФ. Административный штраф к нему не применяется (примечание к ст. 15.3 КоАП РФ).

Кроме штрафов, вам могут заблокировать счета в банке и переводы электронных денег, если опоздаете с декларацией больше чем на 10 рабочих дней (п. 6 ст. 6.1, пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Перечисление налогов и взносов с нарушением срока приводит к начислению пеней (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 № 125-ФЗ).

За неуплату авансовых платежей или несвоевременную уплату правильно рассчитанного в декларации налога штрафа не будет (письма Минфина России от 24.05.2017 № 03-02-07/1/31912, ФНС России от 07.09.2018 № СА-4-7/17429).

На сайте ФНС России можно проверить, освобождены ли вы от уплаты налогов и взносов за второй квартал: https://service.nalog.ru/subsidy/

Полезные ссылки

- КАЛЕНДАРЬ БУХГАЛТЕРА НА 2021 ГОД

- КАЛЕНДАРЬ БУХГАЛТЕРА НА III КВАРТАЛ 2021 ГОДА (Г. МОСКВА)

- Коронавирус: списание налогов за II квартал 2021 г.

- Заполнение деклараций за второй квартал 2021 года. Налоговики разъяснили, как компаниям заполнять декларации и что не платят ИП

- Как получить отсрочку (рассрочку) по уплате налогов и страховых взносов в условиях пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

Отчетный период по имущественному налогу: нюансы

В целом установление отчетного периода зависит от способа исчисления налога на имущество:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- При определении налога от балансовой средней стоимости имущества отчетными периодами выступают:

- 1-й квартал;

- полугодие;

- 9 месяцев.

- Если налог рассчитывается исходя из величины кадастровой стоимости имущества, то отчетными периодами являются 1, 2 и 3-й кварталы.

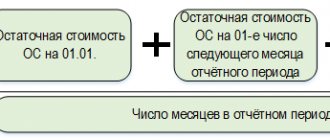

Среднегодовая стоимость имущества устанавливается на основании документов учета фирмы. Кадастровая определяется Росреестром и запрашивается по установленным каналам в ведомстве.

В 2021 году авансовый расчет подавался в ФНС 3 раза:

- до 2 мая — за 1-й квартал (при обоих способах исчисления налога);

- до 31 июля — за полугодие (при средней стоимости активов) или 2-й квартал (при кадастровой цене);

- до 30 октября — за 9 месяцев (средняя цена), 3-й квартал (кадастровая цена).

Указанные отчетные периоды по существу достаточно схожи, однако разница между ними предопределяет различия в методах расчета налога.

Как считать базу по кадастровой оценке

Расчет по кадастровой стоимости еще проще. В региональной базе зафиксированы значения по величине кадастровой стоимости конкретных недвижимых объектов. Эта величина подлежит обновлению, то есть периодически пересчитывается с учетом данных оценки. Список объектов, налогообложение которых проходит по кадастровой стоимости, публикуется ежегодно в начале отчетного периода (года).

Для расчета аванса исполнитель открывает законодательный перечень, находит объект и выявляет актуальную кадастровую стоимость. Рассчитанное на текущий период значение неизменно на протяжении всего года. Если объект относится к льготному имуществу, то к оценочной величине применяются все положенные льготы. Расчет аванса по кадастровой стоимости дифференцируется соразмерно доле владения (для объектов в долевой собственности) и локации (для активов, находящихся в различных регионах).

Как разделить имущество для расчета

В 2021 году существенно изменился порядок расчетов по имущественному налогу. Теперь в расчетную (облагаемую налогом) базу не включается движимое имущество. В расчете отражаются сведения только по недвижимым основным средствам.

В новых отчетах делить основные фонды на движимое и недвижимое имущество нет необходимости. Но разделять имущественные активы все же придется, и вот по какому принципу:

- По видам расчета. Аванс рассчитывают по среднегодовой и кадастровой стоимости объекта. Для этого в отчете предусмотрены различные разделы.

- По месту нахождения недвижимого имущества. Если активы предприятия находятся на территории различных муниципальных образований. Их придется делить по коду ОКТМО, а отчеты и налоги отправлять в различные территориальные налоговые ведомства.

- По ставкам налогообложения. Расчет надлежит вести по всем видам ставок, применяемых к налоговым объектам плательщика.

- По видам и размерам применяемых льгот. Некоторые имущественные ценности облагаются по льготным ставкам или полностью не облагаются налогом. Объемы льготирования устанавливают местные законодатели. Все виды льготного имущества надлежит отражать в отдельных графах расчета.

Перед сдачей отчетности ответственный исполнитель изучает региональные нормативы, и только после этого ведет расчет стоимости имущества.

До 1 ноября: заявить о праве на налоговые льготы

Ст. 407 НК РФ содержит перечень оснований для получения налоговых льгот. Если у вас есть такое право, то вы должны подать заявление в налоговую инспекцию и указать объект, в отношении которого хотите получить льготу. При этом необходимо представить документы, подтверждающие право на нее. Помните об этом. После 1 ноября заявление уже не примут, и льготу применят к тому из объектов, сумма налогообложения которого самая большая.

Какие тонкости нужно знать о налоге с продажи квартиры?

Каков налог при продаже квартиры, полученной после сноса?