Налоговый режим ЕНВД, вопреки прогнозам, продолжит действовать и в 2021 году, по-прежнему оставаясь очень выгодным для многих предпринимателей. В расчет «вмененного» налога не берется реальный доход, а применяется условная базовая доходность, установленная НК РФ. Для определения налогооблагаемой базы по ЕНВД, базовая доходность умножается на корректирующие коэффициенты К1 и К2, а также на сумму физпоказателей каждого месяца (ст. 346.29 НК РФ). Что означают эти коэффициенты, и какими будут значения К1 и К2 ЕНВД в 2021 году, расскажем далее.

Таблица с новыми коэффициентами

Перед вами таблица с новыми коэффициентами-дефляторами на 2018 год.

| Вид налога | Коэффициент-дефлятор 2018 |

| УСН | 1,481 |

| НДФЛ | 1,686 |

| ЕНВД | 1,868 |

| Патент | 1,481 |

| Налог на имущество | 1,481 |

| Торговый сбор | 1,285 |

Коэффициент-дефлятор нужен, чтобы корректировать сумму доходов, которая дает компании право перейти и работать на УСН. Однако до 2020 года индексировать лимиты доходов не нужно (п. 4 ст. 5 Закона от 3 июля 2021 № 243-ФЗ). Соответственно перейти на УСН с 2021 года компания сможет, если ее доходы за 9 месяцев 2021 года не превышают 112,5 млн. руб. А вот применять «упрощенку» она сможет до тех пор, пока доходы от деятельности не превысят 150 млн. руб. (п. 4 ст. 346.13 НК РФ). Также см. «Условия перехода на УСН с 2021 год: критерии».

Каковы прогнозные значения

Официально приказ Минэкономразвития об индексе-дефляторе на 2021 год еще не опубликован, но прогнозные значения в различных производственных областях уже представлены. Указанные значения еще скорректируют с учетом произошедших за последнее время экономических изменений.

При разработке бюджета и планировании закупочной деятельности на следующий год и плановые периоды воспользуйтесь уже имеющимися значениями коэффициента, рассчитанными специалистами министерства.

Представим индексы-дефляторы Минэкономразвития до 2024 года в таблице.

| Отрасли | 2021 | 2022 | 2023 | 2024 |

| Добыча полезных ископаемых | 103,1 | 103,8 | 104,1 | 104,2 |

| Добыча нефти и газа | 102,7 | 103,5 | 103,7 | 103,9 |

| Обрабатывающие производства | 103,3 | 104,1 | 104,2 | 104,3 |

| Промышленность | 103,4 | 104,0 | 104,1 | 104,2 |

| Обеспечение электрической энергией, газом и паром | 104,0 | 104,0 | 104,0 | 104,0 |

| Водоснабжение и водоотведение | 104,0 | 104,0 | 104,0 | 104,0 |

| Строительство | 104,1 | 105,1 | 104,3 | 104,4 |

| Сельское хозяйство | 103,1 | 103,9 | 103,9 | 104,2 |

| Транспорт | 104,1 | 104,0 | 104,0 | 104,0 |

| Инвестиции в основной капитал (капитальные вложения) | 103,7 | 103,7 | 103,8 | 103,8 |

| Оборот розничной торговли | 103,5 | 104,3 | 103,9 | 104,0 |

| Платные услуги населению | 104,2 | 103,9 | 104,2 | 104,1 |

Индекс для товаров потребительского назначения планируется на уровне 104,2. Розничные расценки на электричество будут проиндексированы на 104,0.

30 сентября 2021 года Минэкономразвития опубликовало прогноз социального развития до 2024 года. Специалисты определили уровень экономического роста и инфляции:

По расчетам индекс потребительских цен Минэкономразвития на 2021 год составит:

Коэффициент-дефлятор для ЕНВД

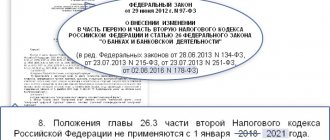

«Вмененщики» используют коэффициент-дефлятор (иное название — коэффициент-дефлятор К1, ст. 346.27 НК РФ) для корректировки значений базовой доходности того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2021 год установили в размере 1,868 руб. По сравнению с предыдущим значением 2021 года (1,798) он вырос на 3,4%. Это означает, что даже если значение физического показателя по виду деятельности останется прежним и размер К2 местные органы власти установят на том же уровне, «вмененный» налог, который будете платить в бюджет, в 2021 году увеличится.

Сценарии развития

В настоящий момент Минэкономразвития разрабатывает три вида сценариев для российской экономики:

- Базовый план, который подразумевает, что показатели основных факторов российской экономики сохранятся на базовом или текущем уровне. То есть не претерпят никаких изменений.

- Консервативный сценарий предусматривает существенное ухудшение социально-экономических показателей. В плане учитываются не только внутренние, но и внешние факторы.

- Целевой план, при котором ожидается оптимальное развитие событий для российской экономики как на внутреннем рынке, так и на внешнем. Например, отмена санкций, снижение фискальных пошлин и обременений, рост цен на сырье и прочее.

Анализу подвергаются не только показатели внутреннего развития (ВВП, налоговая система, МРОТ, ценовые показатели, размер потребительской корзины). Но и внешние факторы. В настоящее время особое внимание уделяется санкциям, которые были применены со стороны США и стран Евросоюза.

Коэффициент-дефлятор для патентной системы

Для патентной системы налогообложения, которую применяют ИП, коэффициент-дефлятор увеличивает максимальный размер потенциально возможного к получению годового дохода по видам предпринимательской деятельности. Напомним, что базовое значение максимально возможного годового дохода ИП составляет 1 млн. рублей (п. 7 ст. 346.43 НК РФ). В 2021 году применялся коэффициент 1,425. А в 2021 году он возрастет до 1,481. Следовательно, максимальная сумма потенциально возможного годового дохода для «патентного» бизнеса составит 1,481 млн. рублей (1 млн. руб. × 1,4481). Таким образом, максимальная стоимость патента на месяц в 2021 год составит 7405 рублей (1,481млн. руб. × 6%: 12 мес.). Заметим, что региональные власти могут увеличить размер потенциально возможного годового дохода для отдельных видов деятельности в три, пять и даже в 10 раз (п. 8 ст. 346.43 НК РФ).

Как используют в закупках по 44-ФЗ

При осуществлении государственных закупок в рамках закона 44-ФЗ индексы используются при расчете и обосновании НМЦК (письмо Минэкономразвития №Д28и-1688 от 22.06.2016). Заказчик рассчитывает начальную (максимальную) цену контракта согласно положениям ст. 22 44-ФЗ.

При обосновании НМЦК, рассчитанной с помощью метода анализа рынка, необходимо использовать годовые коэффициенты-дефляторы, так как в соответствии с ч. 3 ст. 22 44-ФЗ сведения о стоимости товаров, работ, услуг необходимо проанализировать с учетом сопоставимых с базисным периодом ценовых и коммерческих предложений.

При планировании закупок на 2021 год и последующие периоды и при обосновании НМЦК применяется отраслевой дефлятор в соответствии с Прогнозом социально-экономического развития Российской Федерации до 2024 года. В этом документе содержатся прогнозные показатели индекса по видам экономической деятельности как на следующий, 2021 год, так и на плановый период 2022–2024 года.

Коэффициент-дефлятор для торгового сбора

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Базовое значение такой ставки — 550 рублей на 1 квадратный метр площади розничного рынка. Значение коэффициента на 2021 год составляло 1,237. На 2018 год коэффициент увеличится до 1,285. Соответственно, ставка сбора по названному виду деятельности в 2021 году повысится и составит 706,75 рубля (550 руб. × 1,285).

Тоже может быть полезно:

- Изменения ЕНВД в 2021 году

- Налоговый календарь на 2021 год для ИП

- Акт совместной сверки по налогам и сборам с ИФНС

- Срок сдачи декларации по транспортному налогу за 2021 год

- Какие доходы не облагаются НДФЛ в 2021 году?

- Отчетность ИП на патенте

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Коэффициент дефлятор по НДФЛ

Для НДФЛ коэффициент-дефлятор применятся, чтобы корректировать платежи иностранных граждан из «безвизовых стран», работающих на основании патента по найму у физических лиц (в частности, для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности). Эти иностранцы-работники обязаны самостоятельно ежемесячно вносить фиксированные авансовые платежи по НДФЛ за период действия патента в размере 1 200 рублей (п. 2 ст. 227.1 НК РФ). Размер коэффициента-дефлятора на 2021 год для указанных целей составлял 1,623. А на 2021 год он повысился и составляет 1,686

Комментарии

07.03.2018 в 18:22 # Ответить

Добрый день! Подскажите, пожалуйста, если я являюсь частным мастером парикмахером и у меня разъездной характер работы (делаю свадебные прически), у меня нет договора аренды, могу я в заявлении на ЕНВД указать свой адрес регистрации? Применим ли к моей деятельности данный режим налогообложения?

08.03.2018 в 10:26 # Ответить

Добрый день. Для парикмахерских услуг на ЕНВД базовой доходностью является количество работников, занятых в этой деятельности, включая самого ИП, т.е., Вас. Мое мнение, что Вы можете указать домашний адрес в заявлении на применение ЕНВД, так как площадь помещения в этом случае не имеет значения для суммы налога. Но вот как к этому вопросу отнесутся другие контролирующие органы — СЭС, Роспотребнадзор? При данном виде деятельности Вы должны подать заявление в Роспотребнадзор о начале осуществления деятельности. СЭС контролирует также данный вид деятельности, должны быть соблюдены все санитарные нормы и правила.

20.03.2018 в 09:16 # Ответить

ЕНВД

Добрый день! Подскажите пожалуйста, ИП на ЕНВД, автосервис, хотим открыть еще автосервис в этом городе, но район другой налоговой. Я правильно понимаю, что подать заявление в течении 5 дней от начала открытия автосервиса или от начала получения дохода от автосервиса в другую налоговую? А то наша налоговая сказала, что приходить к ним, если программа не примет ваше заявление ЕНВД-2, то тогда пойдете в другую налоговую, где будет открыт новый автосервис. Правы они или нет? И как быть теперь с декларациями, куда включать само ИП и бухгалтера? Что в обеих декларациях их показывать, так это лишние налоги? Заранее спасибо за ответ.

20.03.2018 в 14:06 # Ответить

Добрый день. Согласно статье 346.28 НК РФ, срок подачи заявления на ЕНВД – пять рабочих дней с даты начала вмененной деятельности. Единственное разъяснение, что считать датой начала деятельности на ЕНВД, дано в письме от 7 сентября 2007 года Минфина России № 03-11-04/3/355. Исходя из него, в целях статьи 346.28 НК РФ датой начала осуществления деятельности, облагаемой ЕНВД, нужно считать дату, когда началась реализация товаров через магазины и павильоны. По аналогии при оказании услуг моментом начала осуществления деятельности на ЕНВД считается дата начала оказания соответствующих услуг или выполнения работ. Это может быть первый заключенный договор на обслуживание, момент прихода денежных средств за услугу и т.п. Теперь о месте постановки на учет в качестве плательщика ЕНВД. Статья 346.28. НК РФ п.2 говорит о том, что зарегистрироваться в качестве плательщика ЕНВД необходимо в той ИФНС, на территории которой осуществляется деятельность на ЕНВД. Читаем дальше. В случае деятельности ИП применяющего ЕНВД, на территориях которых действуют несколько налоговых органов, то постановка на учет плательщика ЕНВД осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога. Т.е., при открытии второго автосервиса на территории другой ИФНС, у Вас есть выбор – стать на учет в той же ИФНС, в которой зарегистрирован первый автосервис, или зарегистрироваться в другой ИФНС. Что собственно и сказали Вам в налоговой. Ну, а то что программа не примет Ваше заявление, то это обычная ситуация в налоговых, то программа не принимает, то отчет не «ложится» и т.п. Все это незаконно, если есть желание бороться боритесь, если нет — делайте так, как говорит налоговая. Но эти два варианта абсолютно законны и прописаны в НК РФ. Страховые взносы и фиксированные взносы за себя необходимо уплачивать в инспекции по месту регистрации ИП. НДФЛ с заработной платы работников надо перечислять в ИФНС по месту осуществления деятельности, т.е. Вы будете уплачивать НДФЛ в две инспекции, если регистрация произойдет в разных инспекциях или в ту инспекцию в которой зарегистрированы сейчас, если ИФНС будет следовать п.2 абзац 2 ст.346.28 НК РФ. Фиксированные взносы и взносы за бухгалтера для учета делятся пропорционально полученным доходам по двум автосервисам.

31.05.2018 в 14:55 # Ответить

Добрый день, подскажите пожалуйста в связи с тем, что организации покупающие товар рассчитываются по безналу, я использовала УСН 15 и ЕНВД для розницы с торговой площади. Какую одну из систем мне можно применять, оставив и безнал и розницу?

03.06.2018 в 17:03 # Ответить

Здравствуйте. Не совсем понятен ваш вопрос. Вы хотите оставить только одну систему налогообложения. Но вы занимаетесь, исходя из вашего вопроса, разными видами деятельности: на УСН — оптовая торговля, на ЕНВД — розничная торговля. При ЕНВД вы можете продавать товар только конечному покупателю, а не организации для последующей перепродажи. Следовательно, оптом торговать на ЕНВД Вы не сможете, это нарушение НК РФ. Вы можете применять УСН и для розницы и для оптовой торговли с организациями по безналу.

Разница коэффициентов 2017-2018

| Налоговый режим | 2017 | 2018 |

| УСН | 1,425 | 1,481 |

| НДФЛ | 1,623 | 1,686 |

| ПСН | 1,425 | 1,481 |

| ЕНВД | 1,798 | 1,868 |

| Торговый сбор | 1,237 | 1,285 |

| Налог на имущество | 1,425 | 1,481 |

Читать также

25.05.2018