Выполнение трудовых функций за пределами основного места работы – достаточно распространенное явление. Такой вид деятельности называется служебными командировками. Работодатель обязан соблюдать законодательство о командировках: правильно оформить направление сотрудника для работы в другой местности, сохранить за ним средний заработок, а также компенсировать все сопутствующие расходы.

Рассмотрим подробней, как это происходит на практике и какие подводные камни возникают для работодателя и труженика.

Что считается командировкой?

Командировка — это поездка работника компании для выполнения служебного поручения вне постоянного места осуществления трудовой деятельности. Такое определение закреплено в Трудовом кодексе РФ. Отправка осуществляется на основании распоряжения работодателя. Если гражданин занимает должность, предписывающую постоянное выполнение трудовых обязанностей в поездке, это не будет являться служебной командировкой.

Если компания направляет работника для выполнения служебного задания в другой город или страну, действие должно осуществляться в строгом соответствии с порядком, определенным правительством РФ. Особенности отправки в командировку и иные нюансы, касающиеся её, закреплены в постановлении №749 от 13 октября 2008 года.

К сведению

Если гражданин отправляется в структурное подразделение организации, которая находится за рубежом или в другом населенном пункте, это также будет считаться командировкой.

В случае отправки сотрудника в другой город для выполнения служебного задания в обязательном порядке должны быть выполнены следующие действия:

- Руководство издает соответствующий приказ.

- Гражданину предоставляется аванс.

- Вернувшись из поездки, сотрудник заполняет отчетные документы.

Трудовой кодекс устанавливает широкий перечень гарантий и компенсаций. Начисление заработной платы во время выполнения служебного задания вне основного места деятельности осуществляется на основании среднего объема дохода сотрудника.

Суточные при однодневных командировках

Если командировка длится всего один день, то суточные работнику не полагаются. Об этом прямо сказано в пункте 11 Положения о командировках. Но многие организации и предприниматели все же выплачивают суточные даже при однодневных служебных поездках. Нужно ли платить с них НДФЛ и взносы?

В Минфине России считают, что все зависит от наличия подтверждающих документов. Если работник их представил, то выплату при однодневной командировке хоть и нельзя признать суточными, зато можно отнести к другой категории командировочных расходов. А именно, к иным издержкам, согласованным с работодателем. Тогда выплата в полном объеме освобождается от налога на доходы и взносов (письмо от 17.05.18 № 03-15-06/33309; см. «НДФЛ с «суточных» при однодневной командировке: Минфин изменил свою позицию»).

Аналогичный вывод сделан в постановлении Президиума ВАС РФ от 11.09.12 № 4357/12 (см. «ВАС: выплаты взамен суточных по однодневным командировкам не облагаются НДФЛ»).

Срок командировки по ТК РФ

Командировка по ТК РФ должна иметь строгую продолжительность. В соответствии с закрепленным в нормативно-правовом акте определении, гражданин отправляется в служебную поездку для выполнения распоряжения руководства фирмы. По мере наступления определенного события, командировка должна заканчиваться.

Разъяснения, касательно срока поездки, закреплены в пункте 4 положения №749. В нём говорится, что день отправки и возвращения включаются в общий срок путешествия. Если выезд осуществляется до 23:59, этот день будет считаться моментом отъезда. В случае обозначения в посадочных билетах времени отправления 00:00 и позднее, датой выезда будут считаться уже следующие сутки.

Продолжительность поездки зависит от распоряжения руководства. Оно обязано составить соответствующий приказ. Он оформляется в письменном виде. В приказе фиксируется:

- цель, с которой гражданин направляется в другой субъект или страну;

- продолжительность выполнения служебного задания;

- иные нюансы, касающиеся особенностей выполнения поставленных задач.

Дополнительная информация

Закон позволяет корректировать срок в зависимости от возникающих обстоятельств. Если сотрудник справился с поставленной задачей раньше указанной в приказе даты, он имеет право вернуться на постоянное место выполнения трудовой деятельности. Болезнь или непредвиденная задержка в пути могут стать причиной продления сроков выполнения служебного задания. Этот факт в обязательном порядке нужно отразить документально. Для фиксации изменений издается дополнительный приказ.

Памятка: какие документы нужны для командировки

Все документы можно разделить на основные, которые требуется безоговорочно оформлять для каждой поездки, и дополнительные, какие составляются по желанию. Дополнительные документы оформляются в том случае, если их использование закреплено во внутренних актах организации.

Основные документы

- Приказ на командировку — это главный документ, в котором закрепляется вся основная информация по поездке: даты, цели и т. д. Для этого может использоваться стандартный бланк Т-9, либо фирменный бланк компании;

- Авансовый отчет — при помощи этого документа работник подтвердить произведенные в поездке расходы. Для него используется стандартная форма АО-1, в которой обязательно прикрепляются подтверждающие документы.

Максимальная продолжительность

Если внимательно ознакомиться с Трудовым кодексом РФ, в нем не найдется положений, касающихся максимального срока командировки. В соответствии с закрепленными нормами, период нахождения гражданина в поездке определяет работодатель. При этом компания должна соблюдать следующие требования:

- составить письменный приказ, в котором отражается цель отправки гражданина в другой населенный пункт или страну, а также примерные сроки выполнения служебного задания;

- иметь заключенный договор с посылаемым в поездку сотрудником. Если человек не трудоустроен официально, он имеет право отказаться от выполнения поставленной задачи.

- основные обязанности работника не должны носить разъездной характер.

К сведению

Если требования не соблюдаются, отправить специалиста на работу в другой город или страну не получится. Нужно учитывать, что поездка не может продолжаться бесконечно. Сроком ее завершения является выполнение поручения работодателя. В иной ситуации отправка специалиста в другой населенный пункт может быть расценена, как перевод в другую компанию. Правило закреплено в статье 72.1 ТК РФ.

Можно ли совместить отпуск с командировкой?

Закон определяет, что ежегодный оплачиваемый отпуск — это такой период, во время которого сотрудник полностью освобожден от исполнения своих обязанностей. И если у работодателя возникает необходимость произвести оформление командировки в тот период, когда работник на отдыхе, нужно произвести отзыв его из отпуска.

Во время выполнения этой процедуры нужно учитывать, что по ТК существуют типы работников, которых отзывать категорически нельзя. Кроме этого, в обязательном порядке сотрудник должен подписать письменное согласие на отзыв.

Если все же возникла необходимость отозвать работника с целью отправления в поездку, нужно выполнить следующее:

- Оформить приказ, который произведет отзыв работника из отпуска;

- На приказе работник должен дать письменное согласие путем проставления в графе слов «Не возражаю».

- Оформить приказ о направлении в командировку.

- Выдать суточные и другие средства на покрытие расходов.

Также нужно учесть, что отзыв из отпуска требует обязательного внесения поправок в график отпусков. Поэтому, важно с работником сразу обсудить, в какое время он возьмет оставшиеся не использованные дни. Если он желает уйти в ежегодный отпуск сразу при возвращении из поездки, это нужно будет оформить снова.

Внимание!

Еще один важный момент, о котором нельзя забывать — пересчет отпускных. Это можно не выполнять, если работник хочет взять дни отдыха сразу при возвращении, и эти дни входят в текущий месяц. Иначе лишнюю сумму нужно будет вернуть в кассу, либо зачесть ее в счет суточных либо будущих отпускных.

Направление работника в командировку по ТК РФ

Если планируется отправка сотрудника в командировку, необходимо выполнить ряд обязательных действий. Стандартная схема процедуры имеет следующий вид:

- Работодатель утверждает график.

- В соответствии с документом происходит издание приказа. В нем фиксируется срок отправки в поездку и цель осуществления действия. Дополнительно оформляется служебное задание. Итогом путешествия должно стать выполнение поставленной задачи.

- В указанный в приказе день работник покидает предприятие и отправляется в указанный пункт назначения. День выезда считается днем начала командировки. Предварительно гражданину выдается аванс для оплаты расходов. В табель учета рабочего времени проставляется отметка о том, что сотрудник отправлен для выполнения служебного задания.

- Человек осуществляет деятельность на новом месте. Когда работы завершены, происходит возвращение в компанию.

- Сотрудник представляет отчет о проделанной работе. В нём может содержаться информация о выполнении служебного задания или отрицательном результате путешествия. В последней ситуации потребуется указать причины.

- Вернувшись на основное место осуществления трудовой деятельности, гражданин обязан представить платежные документы, подтверждающие целевое расходование выделенных денежных средств.

Документальное оформление

Локальный внутренний документ, рекомендуемый для предприятий и предпринимателей ведущими редакторами и аудиторами – разработанное «Положение о командировках». В документе важно прописать размер суточных, документооборот, за сколько дней до командировки выдаются командировочные в части аванса. Формально аванс на приобретение транспортных билетов может быть выдан сразу после создания приказа.

Начиная с 08.01.2015 командировочное удостоверение, служебное задание и отчёт по командировке являются необязательными документами. Поездка регламентируется приказом руководителя и авансовым отчётом, что требует пристального внимания и чёткости при оформлении.

Приказ о командировке

Документальное оформление служебной поездки начинается с оформления приказа руководителя предприятия, включающего:

- ФИО и должность работника;

- цель командировки;

- срок поездки;

- населённый пункт;

- проблемы, требующие решения.

- Работодатель нарушает трудовой договор: что делать работнику, как подать в суд

Бухгалтерией на основании приказа считаются командировочные дни по количеству, выдаются за них суточные и оплачиваются предполагаемые расходы на приобретение транспортных документов.

При необходимости задержки руководителем создаётся дополнительный приказ о продлении срока поездки.

Авансовый отчёт

Отражение расходов в учёте, оплата командировки и окончательный расчёт с подотчётным лицом производятся на основании авансового отчёта, который предоставляется в бухгалтерию в течение 3-х рабочих дней после прибытия. Приложениями к отчёту являются сопроводительные документы:

- транспортные билеты;

- счета, чеки и квитанции;

- комиссионные сборы;

- пошлина за получение документации;

- расходы по обмену валют;

- провоз багажа и оплата камер хранения;

- документы о проживании;

- копия загранпаспорта с отметками о пересечении границ;

- путевые листы при передвижении на автомобильном транспорте и чеки заправочных станций.

После проверки отчёта бухгалтером и утверждения руководителем перерасход денежных средств возвращается в кассу предприятия, задолженность выплачивается работнику. Если переходящая командировка, в каком месяце начислять расходы и отражать в учёте, свидетельствует дата утверждения отчёта, формирующая бухгалтерские проводки.

Оплата

Особенности оплаты служебных поездок отражены в статье 167 ТК РФ. В ней говорится, что расчет с сотрудниками производится по среднему дневному заработку. Денежные средства начисляются за каждый день отсутствия на рабочем месте. Для расчета среднедневного дохода во внимание принимается календарный год, который предшествует периоду отправки в поездку.

Если человек работает в компании меньше года, при определении среднего заработка во внимание принимается доход за отработанный период. Такая схема расчета используется даже в случае, если гражданин осуществляет трудовую деятельность в компании всего несколько суток. При определении среднедневного заработка, в учет не принимаются:

- отпуск по уходу за ребенком;

- пособие по нетрудоспособности;

- выплаты за дни простоя;

- иные денежные выплаты, которые сотрудник получал, не работая.

Дополнительная информация

Чтобы определить среднедневной заработок, уполномоченный сотрудник суммирует весь доход за период и делит его на количество дней, в течение которых гражданин выполнял трудовую деятельность. Итоговая величина умножается на срок, в течение которого человек будет находиться в командировке. Этот объем денежных средств и будет предоставлен сотруднику за поездку. Если получившаяся сумма меньше обычного дневного дохода, компания имеет право доплатить сотруднику. Факт предоставления дополнительных денежных средств фиксируется локальными актами. Если получившаяся сумма превышает обычный дневной доход, расчет командировочных выплат происходит на основании этого показателя.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Например, работник выбыл в командировку 05.10.2018 в 23.15, а прибыл 14.10.2018 в 00.45, суточные согласно внутреннему распорядку – 900 рублей. Тогда:

- Количество дней 10, поскольку 05.10 и 14.10 попадают в расчёт.

- Суточные с превышением лимита: (900-700)*10=2000 рублей;

- НДФЛ: 2000*0,13=260 рублей.

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

Пример

Например, производственный работник выбыл 28.09.2018 в соседний населённый пункт, а прибыл 03.10.2018 согласно приказу. Он предъявил транспортный билет от 28.09 на выезд в сумме 1500 рублей без НДС и от 03.10 на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. 27.09.2018 ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил 04.10.2018.

Бухгалтерские проводки приведены в таблице:

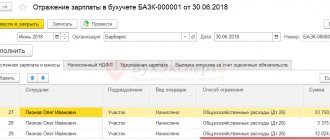

| Дата | Дт | Кт | Сумма | Операция |

| 27.09.2018 | 71 | 50 | 6000 руб. | Выдан аванс на командировку |

| 04.10.2018 | 20 | 71 | 500*6+1500+1400+5000=10900 руб. | Утверждён авансовый отчёт |

| 04.10.2018 | 71 | 50 | 10900-6000=4900 руб. | Произведён окончательный расчёт |

Отказ от командировки

Трудовой кодекс позволяет некоторым категориям граждан отказаться от отправки в командировку. Работодатель по ТК РФ обязан запросить письменное подтверждение согласия на поездку у следующих сотрудников:

- женщин, воспитывающих детей, чей возраст меньше 3 лет;

- лиц, которые являются опекунами несовершеннолетних детей;

- работников, которые воспитывают детей в возрасте до 5 лет без помощи супруга;

- граждан, у которых в семье имеется ребенок-инвалид или родственник, страдающий тяжелой болезнью и нуждающийся в уходе.

ВАЖНО

Если работодатель составит приказ без получения согласия вышеперечисленных категорий граждан, это будет являться прямым нарушением норм Трудового кодекса РФ.

Можно ли отказаться

Командировка – это часть технологического процесса работы компании. Направление сотрудником для осуществления такого вида труда происходит по приказу работодателя. Необоснованный отказ от командировки может расцениваться как нарушение трудовой дисциплины с вытекающими отсюда дисциплинарными последствиями.

Но здесь следует выделить некоторые нюансы. В частности, на законодательном уровне установлен перечень лиц, которых запрещено направлять в длительные поездки за пределами основного рабочего места. Это:

- несовершеннолетние труженики (до 18 лет);

- беременные (официально уведомившие о своем положении работодателя и предоставившие соответствующий медицинский документ);

- инвалиды (1 и 2 групп инвалидности);

- ученики (принятые на предприятие по ученическому договору).

Кроме этого, присутствует категория лиц, командировать которых можно исключительно при наличии их согласия. Сюда вошли:

- матери, у которых малышам не исполнилось 3 годика;

- родителей одиночек с несовершеннолетними детьми;

- воспитывающих детей инвалидов;

- осуществляющих уход за больным родственником по медицинскому заключению;

- опекунам несовершеннолетних.

Среди уважительных причин отказа от командировок остальных тружеников являются такие:

- Болезнь. Это может быть нахождение на больничном, либо какое-то хроническое заболевание, связанное с поездкой в другую местность, нахождению во вредных или опасных условиях.

- Несчастный случай.

- Семейные обстоятельства. В эту категорию можно отнести свадьбу, похороны, необходимость устранения бытовых проблем (прорыв водопроводной трубы в доме).

Помните, безосновательный отказ от командировки чреват дисциплинарным взысканием. Поэтому необходимо иметь уважительную причину, по которой вы не сможете покинуть основное рабочее место.

Командировка в выходной день

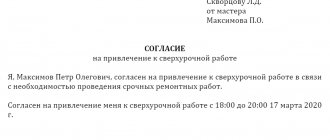

Человек может быть отправлен в другой город для выполнения задания на длительный промежуток времени. Нередко период нахождения вне постоянного рабочего места выпадает на выходные дни. Закон не обязывает сотрудников осуществлять трудовую деятельность в момент положенного отдыха. Гражданин имеет право использовать выходной в соответствии со стандартным графиком.

Однако работа в выходные дни Трудовым кодексом также не возбраняется. В качестве компенсации произойдет предоставление отгула или изменение размера оплаты труда. Выплата за отработанный выходной возрастает в 2 раза. Факт осуществления трудовой деятельности в период положенного отдыха должен быть зафиксирован документально. Гражданину предстоит предоставить подтверждающие бумаги в бухгалтерию организации. Сведения о работе в выходные дни вносятся в табель учета рабочего дня. Дополнительно факт отражается в приказе.

Что гарантирует закон о труде

Направляя коллегу в командировку, компания гарантирует, что за ним сохранится занимаемая должность и зарплата. В период командировки работнику выплачивается средний заработок.

Сотруднику, отправляемому в командировку, оплатят проезд к месту назначения, компенсируют плату за проживание и возместят все расходы по проживанию вне дома (суточные), а также другие разрешённые руководством расходы (услуги связи, например). В течение всего срока командирования и времени в пути (и вынужденные задержки) за работником сохраняется средний заработок по графику, установленному на постоянном месте работы. Выход на работу в выходные и праздничные дни во время командировки оплачивается по законодательству.

Оплата командировок в выходные дни ТК РФ

Внимание

Если человек вынужден работать в выходные дни, компания обязана предоставить двойную оплату за этот период.

Правило действует и во время командировки. Оно зафиксировано в статье 139 ТК РФ. Если выходной выпал на день прибытия или отправки из командировки, сотрудник также имеет право претендовать на повышенную оплату.

Выплата будет предоставлена только в том случае, если имеется документально подтвержденный факт осуществления трудовой деятельности в период положенного отдыха. Если работодатель узнает, что сотрудник будет вынужден работать во время выходного, нужно заранее отразить этот факт в приказе. Помимо основной информации, в документе должны присутствовать причины, которые привели к возникновению потребности выполнения задания в неположенное для этого время.

Дополнительная информация

Нужно учитывать, что повышенная оплата предоставляется только за фактически отработанный промежуток времени. Если гражданин отдыхал в выходной, находясь в командировке, он не имеет права претендовать на увеличение размера выплаты за поездку в командировку.

Как оформить командировку сотрудника в 2019 году: инструкция для бухгалтера

Шаг 1. Составить приказ на командировку

Для того, чтобы сделать приказ на командировку, можно применять стандартные бланки Т-9, Т-9а, либо сделать это на фирменном бланке компании в свободном стиле.

Раньше для составления приказа использовалось служебное задание, которые указывалось как основание. Теперь же в ту графу записываются данные о распоряжении руководителя, служебной записке, либо вообще данное поле остается пустым.

Работник, на которого составлен приказ, знакомится с ним и ставит свою подпись.

Внимание!

Если для командировки используется свой транспорт, то это нужно включить в имеющийся приказ, либо выпустить дополнительное распоряжение.

Шаг 2. Выдать деньги подотчет

При отправлении в служебную командировку работнику необходимо в кассе получить денежные средства на оплату билетов, найма жилья и прочих расходов, а также суточные по каждому дню нахождения в поездке.

Размер, в пределах которых оплачиваются эти расходы, должен быть установлен в локальном акте.

Основанием для получения средств работником является приказ на командировку. Также сотрудник сам может оформить служебную записку на предполагаемую сумму расходов, но она должна быть подписана руководителем.

При поездке внутри страны денежные средства в рублях могут выдаваться из кассы, либо перечисляться на банковскую карту.

Внимание!

Если требуется оформление командировки за границу, то суточные за дни, когда работник будет находиться в России выдаются в рублях, а за дни пребывания на территории иностранного государства — в его валюте.

См. подробнее – Суточные при загранкомандировках в 2021 году нормы и учет.

Шаг 3. Составить командировочное удостоверение (если нужно)

Если данный шаг указан в локальных нормативных актах, то когда выполняется оформление командировки нужно составить командировочное удостоверение. В зависимости от того, какой бланк применяется в компании, он также может включать в себя отчет о произведенной работе, расчет суточных, задание работнику на поездку.

Необходимость составлять журнал отбывающих в командировку также отменена. Фирмы могут продолжать его использовать по своему усмотрению. Но предварительно им необходимо закрепить форму журнала.

Как правило, в журнал включаются следующие сведения:

- Личные данные о работнике;

- Наименование компании, в которую он отбывает;

- Название населенного пункта;

- Даты отбытия и прибытия;

- Отметка о получении отчета бухгалтерией.

Внимание!

В командировочном удостоверении есть место для проставления печатей принимающей стороны. Но их наличие теперь не является обязательным в документе, так как документ не является обязательным.

Шаг 4. Оформить и сдать авансовый отчет

В срок трех дней с факта возвращения из поездки, работнику нужно написать и отдать в бухгалтерию авансовый отчет на бланке АО-1. Если это указано во внутренних актах фирмы, то вместе с авансовым отчетом также необходимо оформить и отдать отчет о проделанной работе.

Это оформляется в произвольном виде, на форме, которая создана в компании, либо для отчета используется графа 12 в бланке служебное задание на командировку Т-10а, если его создавали, когда производили оформление командировки.

К авансовому прикрепляются документы, при помощи которых работник может подтвердить произведенные расходы, они включают:

- Документы, по каким производился найм помещения для проживания в поездке — счет из гостиницы, квитанция, которые содержат число дней проживания и стоимость за один день, либо договор о найме частного дома либо квартиры.

- Документы, по каким можно подтвердить проезд к месту командировки и обратно — билеты, посадочные талоны, чеки, квитанции на получение постели и т. д.

- Документы, подтверждающие найм такси — чеки, билеты, бланки.

- Служебная записка с расшифровкой расходов, если работник использовал личный транспорт — путевой лист, чеки с заправочных станций и т. д.

- Служебная записка, когда работник не может предоставить документы, подтверждающие проживание либо проезд;

- Документы, подтверждающие другие расходы (например, квитанция на услуги связи).

Внимание!

При передаче авансового отчета в бухгалтерию, бухгалтер делает отметку на отрывном корешке и передает его работнику. Это необходимо для подтверждения факта передачи сотрудником документов в бухгалтерию.

Шаг 5. Вернуть в кассу неиспользованные суммы (если они остались)

Если по возвращении из поездки у сотрудника остались денежные средства, он должен вернуть их в кассу в срок 3 дней с момента оформления им авансового отчета. Для этой операции предусмотрен приходный кассовый ордер.

По закону, работодатель имеет право удержать эту сумму из зарплаты работника, но только в том случае, если еще не прошел месяц с момента завершения срока для добровольного возврата. Когда месяц прошел, то произвести удержание возможно только путем оформления судебного решения.

Вам будет интересно:

Сотрудник воспользовался такси в командировке — можно ли брать в расходы эти затраты

Работник также может добровольно согласиться на удержание долга из зарплаты. Для этого ему необходимо написать заявление. На основании этого документа создается приказ на удержание. Нужно помнить, что сумма удержанных средств не может превышать 20% от начисленной за этот месяц зарплаты.

Шаг 6. Компенсировать перерасход средств работником (если необходимо)

Может возникнуть ситуация, что работник во время поездки израсходовал больше денежных средств, чем ему выдавалось. В этом случае нужно, в первую очередь, выполнить проверку его авансового отчета. Если траты были обоснованы, то они подлежат компенсации путем выдачи денежных средств из кассы по расходному кассовому ордеру.

Чтобы определить обоснованность перерасхода, необходимо изучить:

- Были ли затраты произведены по неотложным причинам;

- Есть ли документы на данные затраты, и оформлены ли они верно;

- Правильность написания авансового отчета.

Внимание!

Произвести выдачу излишних сумм нужно в срок трех дней с факта передачи отчета. Иначе у работника есть право обратиться в суд, чтобы произвести взыскание с работодателя не только данных сумм, но и процентов за их использование.

Если организация не имеет возможности погасить всю сумму целиком, то желательно оформит график погашения, который должен быть подписан обеими сторонами.

Нюансы

Существует и ряд дополнительных нюансов, о которых работник и работодатель должен помнить. Нередко сотрудники считают, что их посылают в поездки слишком часто. Однако Трудовой кодекс не накладывает ограничения на количество командировок. При этом должна соблюдаться продолжительность рабочего дня и предоставляться выходные.

Иностранные сотрудники также могут быть направлены в поездку, но при условии, что у них имеется разрешение на осуществление деятельности на территории, на которой будет выполняться служебная задача. Если патент отсутствует, продолжительность поездки не может превышать больше 10 суток. Если сотрудник является высококвалифицированным, он имеет право работать без разрешения в течение 1 месяца. Для представителей творческих профессий ограничение снимается.

КомментарииПоказаны 0 из 0

Нюансы командировок и кого нельзя отправлять

Довольно часто при направлении работников в служебную поездку возникают нюансы, разобраться в которых бывает непросто.

Так, например, встает вопрос о том, каким образом оплачивается командировка работника. Согласно действующим правилам, в случае направления сотрудника в деловую поездку за ним сохраняется среднедневной заработок.

Помимо того, бывают случаи, когда в служебную поездку направляют сотрудника, работающего по совместительству. В этом случае порядок командирования и оплаты расходов осуществляется на тех же основаниях, что и у остальных работников организации. Если в командировку сотрудника направляют с обоих рабочих мест, то средняя заработная плата сохраняется по всем занимаемым позициям. Если решение о командировке было принято только одним работодателем, то на втором месте работы придется взять бесплатный либо оплачиваемый отпуск.

Бывают случаи, когда в поездку направляют сотрудника, являющегося иностранным гражданином. Такие сотрудники могут работать только на территории субъекта РФ, где им был оформлен патент.

Отправлять в командировку иностранных сотрудников в другие субъекты РФ можно максимум сроком до 40 дней в течение каждого года.

Что касается служебных поездок за рубеж, то в этом случае подобные ограничения отсутствуют.

Также возможна ситуация, когда командированного сотрудника увольняют по причине того, что он, например, своевременно не приступил к выполнению задания либо прервал служебную поездку. Чтобы уволить сотрудника, который был направлен в деловую поездку на длительный срок, для начала следует его отозвать. Вместе с тем, работодатель должен получить разъяснения относительно сложившейся ситуации, а также вернуть оставшиеся авансовые средства.

Никто не застрахован от смертельного случая, который может произойти в ходе деловой поездки. Согласно статье 184 Трудового кодекса все затраты, связанные с выяснением причины смерти работника могут быть учтены как расходы, благодаря которым возможно снижение налогооблагаемой базы.

Что же касается вопроса о том, кого запрещено отправлять в служебную поездку, то в соответствии с действующим трудовым законодательством это могут быть исключительно штатные сотрудники, с которыми заключен контракт.

Однако в этом правиле существуют некоторые ограничения. Так, в деловую поездку запрещено отправлять:

- женщин, вынашивающих ребенка;

- несовершеннолетних сотрудников;

- сотрудников, с которыми подписан ученический контракт.

Вопрос № 2: постоянные поездки экспедитора – это командировка?

Ответ: нет, не командировка.

Этот вывод следует из статьи 166 Трудового кодекса. В ней сказано, что служебные поездки сотрудников, чья постоянная работа связана с разъездами (курьеры, сотрудники прямых продаж, сантехники, электрики, оказывающие услуги населению), или вовсе проходит в пути (водители, проводники, пилоты, машинисты, экспедиторы) не признаются командировками.

Соответственно, таким сотрудникам не надо на каждую поездку оформлять командировочное удостоверение и оплачивать суточные. Это правило работает, даже если поездка предстоит в другой город и на несколько дней (например, в случае с экспедиторами).