Ряд профессий тесно связан с необходимостью исполнения работниками своих трудовых функций не по месту своей постоянной работы.

Продолжительность таких служебных поездок определяется руководством с соблюдением ограничения по продолжительности, установленной законодательством – достаточность для выполнения установленного задания (ст.72.1 Трудового кодекса РФ).

Командировки, начинающиеся в одном месяце и продолжающиеся в следующем, называются переходящими и имеют некоторые особенности в произведении по ним оплаты.

Как оплачивать, если поездка переходит на следующий месяц?

Следовательно 167 статьи Трудового кодекса России и пункта 9 Положения № 749 Правительства Российской Федерации от 13 октября 2008 года, оплата работнику времени, проведенного в командировке, производится по его среднему заработку, рассчитанному в соответствии с Положением № 922, утвержденным Правительством России.

Пункт 4 указанного выше Положения № 922 устанавливает порядок исчисления среднего заработка: в учет берутся все предусмотренные указанным актом выплаты за 12 календарных месяцев, которые предшествуют периоду, за который за сотрудником должна сохраняться средняя зарплата.

То есть если командировка начинается 15 октября 2021 года, а оканчивается 6 ноября 2021 года, средний заработок рассчитывается на 15 октября – расчетный период с по года. Полученная сумма будет считаться средним заработком на все время командировки.

Локальными актами предприятия (организации) может быть установлена доплата до оклада работникам, находившимся в служебной поездке.

Это необходимо, в связи с тем, что размер среднего заработка за все дни командировки получается меньше, чем выплата, которая полагалась бы такому сотруднику в случае его оставления на постоянном месте работы.

Когда начислять оплату?

Статьи 8 и 9 Трудового кодекса России устанавливают обязательства работодателей сохранения за всеми сотрудниками круга гарантий, предусмотренных данным нормативно-правовым актом.

ТК Российской Федерации закрепляет положение о том, что заработная плата должна начисляться работникам не реже двух раз в месяц.

При этом не имеет значение, находится ли сотрудник в служебной поездке или пребывает на постоянном месте работы.

Средний заработок, полагающийся каждому командированному трудящемуся, приравнивается к заработной плате и должен начисляться работникам в дни произведения выплат, установленные коллективным трудовым договором.

Начисление заработной платы командированному сотруднику при переходящей командировке начисляется двумя частями. Средний заработок за командировку за все дни месяца, в котором она началась, следует выдать работнику в день начисления зарплаты за этот месяц.

Соответственно, за все оставшиеся дни – в день выплаты заработной платы за месяц, в котором служебная поездка была окончена.

Расчет среднего заработка

Отличительным моментом исчисления среднего заработка по переходящей командировке является наличие двух расчетных периодов: для месяца, в котором сотрудник отправился в служебную поездку и для месяца, в котором он из нее вернулся.

Дни командировки оплачиваются соответственно каждому из расчетных периодов.

В учет берутся следующие выплаты за соответствующий расчетный период:

- Начисленные оклады или тарифные ставки;

- Сдельная зарплата;

- Оплата труда, полученная в неденежной форме;

- Комиссионное вознаграждение;

- Зарплата в виде процента от выручки;

- Содержание муниципальных служащих;

- Вознаграждение гражданам, которые замещают госдолжности РФ;

- Зарплата преподавателей (учителей) за превышенное количество отработанных часов;

- Гонорары и авторские вознаграждение работников культуры;

- Рассчитанная за предшествующий календарный год заработная плата, обусловленная системой оплаты;

- Дополнительные выплаты, которые производятся в соответствии с особенными условиями труда;

- Вознаграждение преподавателям (учителям), которые ведут классное руководство;

- Вознаграждения, премии;

- Иные виды денежных начислений, которые предусмотрены определенным работодателем.

Не учитываются какие-либо социальные начисления, а также выплаты нерегулярного характера.

Пример

Исходные данные:

Работник был командирован с года по года. Расчетный период, по которому будет определяться средний дневной заработок: с ноября 2017 по октябрь 2021 и с декабря 2021 по ноябрь 2021 года.

Сумма заработной платы за указанный первый период, включая премии, надбавки и индексацию составляет 530 000 российских рублей, а количество отработанных дней, отмеченных в табеле учета, составляет 246. Рабочих дней командировке за ноябрь 2021 составляет 5.

Зарплата за второй из двух выше указанных период 520 000 российских рублей, отработанных дней — 248. Рабочих дней, проведенных в служебной поездке, равняется 1.

Расчет:

Рассчитываем заработную плату за время командировки:

Первый расчетный период: 530 000/246 * 5= 2154, 47 * 5 дней = 10 772, 36 российских рублей.

Второй расчетный период: 520 000/248 * 1= 2096, 77 * 1 день = 2096, 77 российских рублей.

Средний заработок за весь период служебной поездки: 10 772, 36 + 2096,77 = 12869, 13 российских рублей.

Выводы

Переходящей считается командировка, которая начинается в одном месяце и оканчивается в следующем.

В связи с особенностями оплаты времени, проведенного работниками в служебных поездках, средний заработок командированных работников исчисляется в двух расчетных периодах, соответствующих дате начала командировки и первому числу месяца, на который перешла часть такой рабочей поездки.

Оплата труда работников, направленных на выполнение своих трудовых функций на другое предприятие (в организацию), производится в дни произведения выплаты заработной платы всем сотрудникам, предусмотренные коллективным трудовым договором.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Например, работник выбыл в командировку в , а прибыл в , суточные согласно внутреннему распорядку – 900 рублей. Тогда:

- Количество дней 10, поскольку и попадают в расчёт.

- Суточные с превышением лимита: (900-700)*10=2000 рублей;

- НДФЛ: 2000*0,13=260 рублей.

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

ПримерНапример, производственный работник выбыл в соседний населённый пункт, а прибыл согласно приказу. Он предъявил транспортный билет от на выезд в сумме 1500 рублей без НДС и от на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил .

Бухгалтерские проводки приведены в таблице:

Командировочные и суточные

developer 9 — 13.07.05 — 10:37 (7) Да бывают и такие ситуации, но достаточно больших командировок у нас нет, а з/п сбрасывается на карточки. Гена 10 — 13.07.05 — 11:28 тогда делайте ДВА дока оплаты по среднему Рекламное место пустует Список тем форума Форум Территория 1С Рекламное место пустует Рекламное место пустует Автоматизируйте рутинные операции с базами 1С через пакетный режим конфигуратора. Важно

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Ветка сдана в архив. Добавление сообщений невозможно.Но вы можете создать новую ветку и вам обязательно ответят!Каждый час на Волшебном форуме бывает более 2000 человек. Новая бухгалтерия», 2006, N 10Вопрос: Сотрудник организации направлен в служебную

Как рассчитать командировочные в 2021 году

Всем командированным работникам гарантируется возмещение расходов на основании гл. 24 Трудового кодекса Рф. Для коммерческих организаций и индивидуальных предпринимателей законодательство устанавливает только общие рекомендации, а для учреждений бюджетной сферы действуют строгие нормативы (Постановление Правительства № 916 от и № 749 от ).

Командировочные расходы включают:

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Какими документами подтверждаются командировочные расходы на проезд по электронному билету?

Законодательное регулирование

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

ТК РФ гарантирует возмещение командировочных расходов (статья 167), и регламентирует перечень (статья 168):

- Оплата проезда при наличии подтверждающих документов по фактическим расходам, не превышающим стоимости:

- железнодорожным транспортом – купейного вагона пассажирского или скорого поезда;

- самолётом – салона эконом класса;

- автотранспортом – средства передвижения общественного пользования за исключением такси.

- Расходы по аренде помещения – счёт из гостиницы с содержанием реквизитов:

- наименования организации или частного лица с указанием соответствующих индивидуальных данных;

- сведений о предоставляемом номере и спектре услуг (если входит питание, то должно быть прописано отдельной строкой);

- цены за сутки, количества дней и полной стоимости.

- Суточные – возмещаемые предприятием или предпринимателем расходы за каждый полный или неполный календарный день поездки в независимости от режима работы, включая выходные, праздничные дни и время нахождения в пути. Согласно статье 217 Налогового Кодекса РФ в 2021 году с целью отсутствия налогообложения НДФЛ начисление суточных не может превышать:

- в пределах Российской Федерации – 700 рублей;

- на территории ближнего и дальнего зарубежья – 2500 рублей.

Предприятие имеет право в локальных внутренних документах закрепить любой размер суточных, однако с суммы превышения необходимо удержать НДФЛ и начислить взносы в пенсионный фонд и фонд социального страхования, а также исключить из расходов, уменьшающих налогооблагаемую прибыль.

Порядок выплаты и дата выплаты командировки

В документе Командировка достаточно правильно заполнить порядок выплаты командировки (С зарплатой, С авансом или В межрасчетный период) для того, чтобы в программе автоматически корректно заполнялись ведомости на выплату.

Доход в виде оплаты за время командировки для целей налогообложения НДФЛ учитывается по коду 2000 Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним. Дата получения этого дохода определяется в программе как последний день месяца начисления, поэтому заполнение поля Дата выплаты в документе Командировка не так важно, как, например, в документах Больничный лист или Отпуск.

Можно ли начислять за время командировки не средний заработок, а оклад

При направлении работника в командировку работодатель обязан выплатить ему средний заработок за все рабочие дни по месту постоянной работы, приходящиеся на время командировки <1>.

Но некоторые бухгалтеры, чтобы не делать лишних расчетов, вместо среднего заработка выплачивают командированным работникам оклад. Можно ли так оплачивать командировку?

<1> Статья 167 ТК РФ; п. 9 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от N 749.

Средний заработок: определяем расчетный период в сложных ситуациях

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 октября 2011 г.

Содержание журнала № 20 за 2011 г.М.Н. Наумчук, бухгалтер

По общему правилу расчетный период для определения среднего заработка, сохраняемого за работником на период его нахождения, например, в командировке или на медосмотре, состоит из 12 календарных месяцев, предшествующих этому периодуст. 139 ТК РФ; п. 4 Положения об особенностях исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922. И если начало и конец периода, за который нужно выплатить средний заработок, приходятся на один календарный месяц, то проблем с расчетом не бывает. Вопросы возникают, когда начало и конец этого периода приходятся на разные месяцы.

Например, командировка начинается 29 августа, а заканчивается 9 сентября 2011 г. Можно ли для расчета среднего заработка за все это время взять один расчетный период с 1 августа 2010 г. по 31 июля 2011 г.? Или нужно отдельно определить средний заработок, сохраняемый за время командировки:

- с 29 по 31 августа с расчетным периодом с 1 августа 2010 г. по 31 июля 2011 г.;

- с 1 по 9 сентября с расчетным периодом с 1 сентября 2010 г. по 31 августа 2011 г.?

* * *

Чаще всего командировку оплачивают исходя из оклада, чтобы делать меньше расчетов. Но это неправильно. Средний заработок придется рассчитывать в любом случае. Иначе можно допустить нарушение, за которое могут оштрафовать. Если же оплачивать командировку по среднему заработку, нарушения с вашей стороны не будет, даже если оклад окажется больше.

<8> Пункт 25 ст. 255 НК РФ; Письмо Минфина России от N 03-03-06/1/208. <9> Пункт 1 ст. 210 НК РФ; ч. 1 ст. 7 Федерального закона от N 212-ФЗ «О страховых взносах…»; п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утв.

Отражение суммы оплаты за командировку в бухгалтерском учете

По умолчанию сумма оплаты за командировку относится на тот же способ отражения, куда и основная зарплата сотрудника.

Если командировку нужно отнести на другой способ отражения, то способ отражения для конкретной командировки можно переопределить – выбор способа отражения производится в документе Командировка на вкладке Дополнительно:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как настроить начисление за работу в праздничные и выходные дни, чтобы суммы, начисленные за работу в выходной в командировке, не входили в расчет среднего? …

- Доход в натуральной форме на примере суточных сверх норм …

- Когда курортный сбор увеличивает суточные Федеральным законом от 29.07.2017 N 214-ФЗ в рамках эксперимента по…

- Минтруд разъяснил нюансы предоставления очередного отпуска во время долговременной командировки Работодатель обратился в Минтруд за разъяснениями — как поступить в…

Средний заработок при командировке: рассчитываем без ошибок

Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

При расчете суточных при командировках в 2021 году максимального и минимального предела не установлено, то есть плата за один день в служебной поездке может быть и 5 рублей, и 10 000 рублей. В статье 217 НК РФ установлены предельные значения выплат, которые не подлежат налогообложению: по России — 700 рублей в сутки и 2 500 рублей при поездках за границу. Если суточные в организации превышают утвержденные нормы, то на разницу следует начислять страховые взносы и удерживать налог на доходы физических лиц.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

При расчете отпускных обязательно учитывайте выплату среднего заработка за командировку, так как сотрудник работал (выполнял служебное задание). Если исключить командировочные выплаты из расчета, то отпускные получатся меньше, чем если бы сотрудник никуда не ездил. За командированным сотрудником сохраняется его место работы (должность), а также средний заработок на период пребывания в поездке, так гласит статья 167 ТК РФ.

Переходящая командировка в каком месяце начислять

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства.

Для работников федеральных государственных учреждений имеется особый документ — Постановление Правительства РФ от 12.10.2013 № 916.

Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Онлайн-калькулятор командировочных в 2021 году поможет легко и без усилий рассчитать нужную величину к выплате. Ниже мы приведем пример того, как произвести расчет без использования онлайн-калькулятора. А пока пошаговая инструкция поможет в использовании простого инструмента для расчета командировочных в 2021 году.

Шаг 1

Введите в верхнюю строку онлайн-калькулятора величину заработка за год, который предшествует командировке. Важно, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке.

Казалось бы, проще всего умножить заработную плату сотрудника на 12. Однако нужно помнить важный нюанс. Если у работника были больничные, он мог получить меньшую сумму заработной платы. Или же наоборот, за счет премий в какой-либо месяц заработать больше.

Вводится точная сумма заработка с учетом подобных моментов.

Предположим, зарплата сотрудника составляет 20 000 руб. в месяц (премии не предусмотрены), однако за счет того, что он был на больничном, он получил вместо 20 000 × 12 = 240 000 руб., 228 000 руб. Для расчета введем эту величину в верхнюю строку калькулятора.

Шаг 2

Во вторую строку вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в году, предшествующем поездке.

Шаг 3

Указываем в третьей строке количество дней командировки.

Шаг 4

В четвертую строку заносим размер суточных, который установлен локальным нормативным актом вашей организации. Предположим, 700 руб. (поскольку с суммы, превышающий этот предел, нужно будет удерживать НДФЛ и перечислять страховые взносы).

Итог

Онлайн-калькулятор расчета командировочных в 2021 году выдает итоговые значения по простой формуле, которую мы подробнее рассмотрим ниже на примере. Приведем формулу расчета командировочных, которая используется в калькуляторе:

Онлайн-калькулятор также покажет отдельно величину суточных к выдаче и величину среднего дневного заработка, но первым делом выдаст размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Расчет командировочных в 2021 году с примерами

Произвести расчет командировочных в 2021 году можно и без онлайн-калькулятора. Для этого понадобится:

- уточнить размер суточных;

- определить средний заработок для расчета командировочных;

- сложить полученные цифры.

Начнем с простого — расчет суточных при командировках в 2021 году. Работодатели имеют право определять эту сумму на свое усмотрение, закон ее не ограничивает.

Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации.

Важно помнить: значение суточных, превышающее 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку, облагается НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и Постановления Правительства от 24.12.2007 № 922. Калькулятор командировочных в 2021 году сделает это сам онлайн. Но как рассчитать командировочные в 2021 году вручную? Для этого следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней, за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, также без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он отрабатывал, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время пути (статья 153 ТК РФ и п. 9 Постановления Правительства РФ от 13.10.2008 № 749).

Особенности расчета в нестандартных ситуациях

[R=math-calc]

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Источник: //kpasnokamsk.ru/vedenie-ip/buhgalteriya-ip/perehodyashhaya-komandirovka-v-kakom-mesyatse-nachislyat.html

Как работает калькулятор командировочных онлайн

Шаг 1. В первой графе калькулятора укажите суммарный заработок работника за расчетный период. Вы можете считать сумму больше, чем за месяц, в этом случае не забудьте просуммировать зарплату и прочие выплаты работнику.

Шаг 2. Укажите в днях, сколько дней отработал сотрудник за расчетный период и сколько был в командировке.

Шаг 3. Введите размер суточных, которые установлены в организации. Эта сумма должна быть установлена локальным актом.

Шаг 4. Нажмите на кнопку Рассчитать.

Шаг 5. Результат отобразится в таблице ниже. Кроме суммы командировочных калькулятор рассчитает средний дневной заработок и сумму суточных.

Сверхурочная работа в командировке

Вопрос, как оплачиваются сверхурочные часы в командировке, на законодательном уровне не урегулирован. Сверхурочной работой считается труд за пределами нормальной продолжительности рабочего времени. Однако при командировании сотрудников учет отработанного ими времени в поездке не ведется. Следовательно, нет никаких нормативов для определения нормального времени работы в служебной командировке.

Вопрос стоит и в формах оплаты. Ведь за дни командировки сотрудник получает средний заработок. Это гарантированный вид компенсации, но никак не вид оплаты труда. Следовательно, положения статьи 99 ТК РФ в такой ситуации неприменимы. Но как быть работодателю, ведь ни один из подчиненных не согласится работать бесплатно, тем более сверх установленных норм.

Порядок действий:

- Закрепите нормативы. Порядок и размеры оплаты сверхурочных пропишите в положении о командировках. Например, установите, что за первые два часа переработки положена оплата в 1,5-кратном размере среднего заработка. За остальное время сверхурочной работы — в 2-кратном размере. Но доплаты могут быть и больше, в зависимости от финансовых возможностей компании.

- Получите согласие работника. Для этого направьте в адрес сотрудника письменное уведомление с предложением о сверхурочном труде. В обращении обязательно укажите информацию о повышенной оплате. Унифицированной формы предложения нет, подготовьте документ в произвольной форме.

- Оформите приказ. Получив письменное согласие подчиненного, необходимо оформить распоряжение о привлечении в сверхурочной работе в период командирования.

- Обеспечьте учет времени. Это необходимо для оплаты в полном объеме. Используйте табель учета рабочего времени унифицированной формы либо разработайте и утвердите собственные, которые работник будет заполнять для учета переработок и сверхурочных часов.

ВАЖНО!

Если выполнение обязанностей в командировке приходится на ночные часы, то необходимо провести аналогичные действия. Размер оплаты закрепите в положении о командировках.

Обратите внимание, что если на ночные часы, с 00:00 до 06:00, выпадает время в пути, то доплат и надбавок не полагается. Например, если работник возвращается ночным рейсом, оплачивать ночные часы не нужно.

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

При расчете суточных при командировках в 2021 году максимального и минимального предела не установлено, то есть плата за один день в служебной поездке может быть и 5 рублей, и 10 000 рублей. В статье 217 НК РФ установлены предельные значения выплат, которые не подлежат налогообложению: по России — 700 рублей в сутки и 2 500 рублей при поездках за границу. Если суточные в организации превышают утвержденные нормы, то на разницу следует начислять страховые взносы и удерживать налог на доходы физических лиц.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. Если командировка начинается в одном месяце, а заканчивается в другом 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

При расчете отпускных обязательно учитывайте выплату среднего заработка за командировку, так как сотрудник работал (выполнял служебное задание). Если исключить командировочные выплаты из расчета, то отпускные получатся меньше, чем если бы сотрудник никуда не ездил. За командированным сотрудником сохраняется его место работы (должность), а также средний заработок на период пребывания в поездке, так гласит статья 167 ТК РФ.

Командировка переходит с одного месяца на другой рассчитать

Не входят дни и суммы, относящиеся к оплате больничных, отпусков (в т.ч. без содержания), простоя не по вине сотрудника, командировки и т.п. Сотрудник направлен в командировку на 5 рабочих дней с 1-го по 7-е марта 2021. Период расчета – с марта 2021 по февраль 2021 составляет 248 дн.

Законодатель не дает конкретных разъяснений, однако, по логике действующих правил бухучета, можно сделать такие выводы: Средний заработок – та же зарплата, которую выплачивают за определенный месяц в установленные сроки;

Переходящие выплаты: особенности налогообложения (Фимина Н.)

Во-первых, нормы действующего трудового законодательства предписывают выплачивать отпускные за три дня до начала отпуска. Причем, как следует из разъяснений Роструда, в данном случае подразумеваются календарные, а не рабочие дни (Письмо от 22.03.2012 N 428-6-1).

Во-вторых, продолжительность ежегодного отпуска (не разделенного на части) составляет по общему правилу почти месяц (28 календарных дней). Поэтому вероятность того, что ежегодный отпуск станет переходящим, довольно высока. В отношении уплаты НДФЛ по отпускным в случае переходящего отпуска имеются две точки зрения.

Первая из них предполагает, что для целей исчисления НДФЛ приравнивать отпускные к вознаграждению за труд недопустимо. В соответствии со ст. ст. 106 и 107 ТК РФ отпуск — это время, в течение которого работник свободен от исполнения трудовых обязанностей.

Оплата командировки в нестандартных ситуациях

Это относится и к работникам, которым установлен суммированный учет рабочего времени .

Такой подход нам подтвердили и в Минздравсоцразвития России.

Из авторитетных источников Ковязина Нина Заурбековна — начальник отдела трудовых отношений и оплаты труда Департамента трудовых отношений Минздравсоцразвития России «Суммированный учет рабочего времени для работника, направленного в командировку, не применяется, табель учета его рабочего времени во время командировки не ведется.

Поэтому и график работы, и выходные дни у него считаются такими же, как в той организации, где он работает (см. Положение N 749). Оплата труда такого сотрудника в командировке должна быть не меньше, чем средний заработок по основному месту работы.

При этом, если рабочий день в организации, куда он командирован, совпадает с выходным днем такого работника по основному месту работы, никакой доплаты за работу в выходной день он не получает».

Расчёт командировочных в 2021 году: средний заработок, размер суточных, заработная плата при командировках

При этом важно не только организовать поездку, но и правильно рассчитать командировочные.

- 1 Расчёт командировочных в 2021 году

- 1.2 Расчёт суточных

- 1.3 Оплата больничного в командировке

- 1.1.1 Таблица: определение среднедневного заработка для командировки

- 1.2.1 : суточные в 2021 году

- 1.1 Расчёт среднего заработка

- 1.1.3 Пример расчёта среднего заработка

- 1.1.2 Что не входит в расчёт среднего заработка

Вопрос: Сотрудник организации направлен в служебную командировку, начало которой приходится на один месяц, а окончание — уже на следующий. Каким образом оплачивать дни нахождения в командировке по среднему заработку: сразу за весь период командировки в месяце ее начала или же пропорционально рабочим дням в каждом месяце (т.е. часть дней оплачивается в месяце отъезда, а часть — в месяце возвращения)?

(«Новая бухгалтерия», 2006, n 10)

Предположим, что работник уехал в командировку 29 мая 2006 г., а вернулся 2 июня 2006 г. При оплате командировки расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты (п.

3 Положения). При исчислении среднего заработка из расчетного периода

Командировочные в 1С 8.3 ЗУП

:

Рис.

2. «Командировка» в кадровом контуре Если в фирме ведется штатное расписание, то при проведении командировки на вкладке «Главное» необходимо указать признак «Освободить ставку на период командировки». При указании признака «Командировка на неполный день/внутрисменная» становится активно поле для указания часов внутрисменной командировки и вытесняемого планового вида времени (рис. 3):

Рис.

3. Внутрисменная командировка Если в стаже ПФР работника необходимо указать факт его работы в командировке в местности с отличными от основного места работы условиями, то на закладке «Стаж ПФР» следует указать их значение на период командировки (рис. 4)

Средний заработок при переходящих командировках

При этом учитываются (п.

9 Положения о командировках): — рабочие дни, проведенные в месте назначения; — рабочие дни в пути, в т.ч.

9 Положения о среднем заработке). Расчетный период — это 12 месяцев, предшествующих месяцу начала командировки.

Расчет среднего заработка при командировке

Далее нужно определить средний дневной заработок для расчета командировочных по формуле:

О выплатах, учитываемых при подсчете среднего заработка, читайте .

Что касается отработанных работником дней, то это все те дни, когда он фактически выполнял свои трудовые обязанности.

Таким образом, к отработанным дням не относятся периоды отпуска, временной нетрудоспособности, время простоя не по вине работника и др. (). Зная средний дневной заработок, можно переходить к начислению среднего заработка при командировке. Общая сумма за время командировки считается так ():

Бывает, что сумма среднего заработка для расчета по командировке оказывается меньше суммы оклада, установленного работнику.

Расходы по «переходящей» командировке

Формула Excel для расчета среднего заработка: Сотрудник находился в командировке с 7 по 13 марта. По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу). С первого дня трудоустройства сотрудник едет в командировку.

У него нет фактически отработанных дней и начисленной зарплаты. По контракту установлен должностной оклад в размере 30 000 рублей.

Рассчитаем величину командировочных: 248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю. Работник едет в командировку с по г.

То есть часть дней приходиться на февраль, а часть на март. Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника). Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Главная Бухгалтерские консультации Средняя заработная плата Актуально на: 19 декабря 2021 г. Дни нахождения работника в командировке, включая дни в пути и вынужденной остановки, оплачиваются по среднему заработку (ст.

ТК РФ). Рабочие дни, подлежащие оплате, определяются по графику работы, установленному в командирующей организации (п. 9 Положения, утв. Постановлением Правительства РФ от N 749).

В свою очередь выходные дни в соответствии с графиком не оплачиваются. Рассмотрим порядок расчета средней зарплаты для командировки. Оплата по среднему заработку в командировке Расчет среднего заработка при командировке начинается с определения расчетного периода.

А что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до года. Каковы нормы возмещения расходов при командировках Сотруднику, отправленному в командировку, работодатель полностью возмещает расходы (ст. 168 ТК РФ) на транспорт, проживание и прочие согласованные с работодателем расходы. Особый вид командировочных расходов — суточные, которые возмещаются по нормам, устанавливаемым локальным нормативом работодателя.

При этом на законодательном уровне установлены лимиты принятия суточных в расходы без начисления НДФЛ и социальных взносов (п. 3 ст. 217, п. 2 ст. 422 НК РФ):

- в размере 700 рублей — при командировках по России;

- 2500 рублей — при командировках за рубеж.

Денежные средства на осуществление всех видов указанных расходов сотрудник получает перед командировкой одной суммой — в виде аванса. По факту возвращения из поездки работник отчитывается по нему.

Работа с документом «Командировка»

Если сроки командировки находятся в рамках одного месяца, то оплата по среднему за всё время командировки начисляется документом Командировка. Используется тот же самый документ, которым оформлялся приказ на командировку. Для пользователя с профилем расчетчика в этом документе отображаются реквизиты, которые не видны кадровикам: средний заработок, начисленные суммы, порядок выплаты командировки:

Все суммы в документе Командировка рассчитываются еще на этапе ввода пользователем с профилем кадровика, но не отображаются на форме. Когда документ открывает пользователь с профилем расчетчика, то сразу видит рассчитанные суммы, остается только их проверить, утвердить документ установкой флажка Расчет утвердил и провести его.

Если в программе многопользовательская работа не настроена, то флажок утверждения в форме документа не отображается, считается, что документ утверждается сразу при его проведении.

Если дата начала командировки приходится на начало месяца (например, 05 июня), а документ Командировка был введен еще до расчета зарплаты за предыдущий месяц (например, приказ оформлялся 30 мая, зарплата за май при этом еще не была рассчитана), то чтобы учесть зарплату сотрудника за прошлый месяц (май) средний заработок в документе Командировка потребуется пересчитать. Для этого можно воспользоваться кнопкой с изображением стрелок:

Принят авансовый отчет

Сотрудник, вернувшись из командировки, обязан отчитаться в течение трех рабочих дней. Он должен предоставить в бухгалтерию следующие документы:

- авансовый отчет, в котором необходимо отразить все произведенные расходы и полученные средства в виде аванса;

- командировочное удостоверение, если организация решила использовать данный бланк. Напомним, что применять данное удостоверение не обязательно;

- служебное задание с отметкой о его выполнении либо служебную записку с пояснениями обстоятельств и причин неисполнения служебного задания;

- документы, которые подтверждают произведенные затраты. Например, билеты подтверждают затраты на проезд, гостиничная квитанция — траты на проживание, чеки и акты подтверждают прочие траты, одобренные руководством компании.

Бухгалтер проверяет весь пакет документов, сверяет данные авансового отчета и подтверждающей документации, подбивает итоги. Напомним, что суточные в командировке обязательному подтверждению не подлежат. Рассчитать количество дней пребывания в поездке можно по датам из билетов либо из командировочного удостоверения.

Списаны командировочные расходы, проводка зависит от цели служебной поездки. Так, например:

- для выполнения заданий по основному производству бухгалтер сделает запись: Дт 20 КТ 71;

- для продвижения товаров и произведенной продукции — Дт 41 Кт71;

- для приобретения имущества и активов в пользование НО — Дт 08 Кт 71.

Проводки по командировочным расходам в бюджете:

- для затрат, связанных с основной деятельностью, — Дт 0 109 ХХ 212 Кт 0 208 12 000;

- для затрат, не связанных с основной деятельностью, — Дт 0 401 20 212 Кт 0 208 12 000.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья? Посмотреть ответ

Расчет командировочных в 2021 году с примерами

Рассмотрим спорные ситуации в подсчетах затрат при направлении сотрудников в служебные поездки.

Пример 1. Оплата суточных.

Специалист отправился в командировку на своем автомобиле. Период поездки: 30 сентября – 5 октября 2021 г. Фактический день возвращения — (из-за поломки). Как оплатить суточные?

Оплату суточных следует производить за все дни поездки (праздничные, выходные, дни прибытия и отбытия, простой, задержка). Следовательно, оплачивайте все дни с 30 сентября по 8 октября.

Пример 2. Оплата среднего заработка.

Работник направлен в командировку на 14 календарных дней с .

За период с по :

Рассчитываем среднедневной заработок: 415 200,00 / 174 = 2386,21 рублей.

Определяем размер командировочных к выплате за период поездки: 2386,21 × 14 = 33 406,94 рублей.

Работника отправили в служебную командировку. Кадровик оформил все приказы, выписал служебное задание, а кассир выплатил аванс. Командированный сотрудник вернулся, предоставил документы бухгалтеру. Как вести учет командировочных расходов в 2021 году и как правильно отразить хозяйственную операцию в бухучете — расскажем далее.

>Как отразить аванс на командировку

Допустим, сотрудник обратился в кассу учреждения для получения денежных средств на командировку.

Расчет командировочных: шпаргалка для бухгалтера

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway

Выпуск № 21 Вячеслав Шинкарев 27 ноября 2021 Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку.

В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных. Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных. Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост.

Правительства РФ ). Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой. Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца. В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см.

2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ ). Об особенностях учета разных премий смотрите там же в п.

15. Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ ). Начисление Поповой А.

А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля. Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней.

Затем полученное число умножаем на количество дней, проведенных в командировке.

Командировочные облагаются НДФЛ. (438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ. Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. НК РФ и письма Минфина и ).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см.

ст. и ТК РФ). При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см.

письма Минфина и ). Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно. За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв.

Постановлением Правительства РФ ). По суточным работник отчитываться не должен (см. письма Минфина , ). Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст.

ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений. Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны. Поделиться , Выпуск № 21, март 2014 Изменения в системе обязательного пенсионного страхования Вячеслав Шинкарев Павел Меньшиков Анна Трествятская Алексей Крайнев Ирина Васильева Александр Лавров Елена Кулакова Загрузить ещё

Командировка переходящая на следующий месяц расчет средней

Добавлено спустя 1 минуту 44 секунды:

Если должны удержать от суммы суточных сумму ОПВ и ИПН, то 1251 остается не закрытыми на сумму удержаний.

ilyasdayo говорит:

Какими проводками это показать?

ilyasdayo говорит:

. Ответ: Дт 3350-Кт 3220 — 5 193 3.Дт 3350-Кт 3120 — 4 674 4.Дт 7210-Кт 3150,3210 — 5 141

ilyasdayo говорит:

Если должны удержать от суммы суточных сумму ОПВ и ИПН, то 1251 остается не закрытыми на сумму удержаний.

сч.1251 закроется т.к.

ilyasdayo говорит:

Дт 3350-Кт 1251- 51 930

. Так как начисленный доход за дни св. 40 плюсуется к начисленной з/плате за эти дни,то ОПВ и ИПН удерживаются с общей суммы. С ув.

ilyasdayo говорит:

Я правильно понял?

Да. С ув.

Служба поддержки

Считаем командировочные дни

Для подсчета точного количества дней в рабочей поездке понадобятся билеты в обе стороны, календарь и калькулятор (если командировка длительная).

Первое, о чем нужно знать сотруднику, – днями командировки принято считать полные сутки, проведенные работником в дороге и в городе, куда он был направлен для выполнения задач. К ним добавляются также дни отъезда и возвращения служащего. Независимо от того, в какое время командированный выехал, этот день будет посчитан за полные сутки.

Если сотрудник возвращается из поездки в начало первого ночи, работодатель не имеет права заставлять прийти его в офис утром этого же дня.

Пример расчета

Путешественников Эдуард Антипович командирован на 20 календарных дней в апреле 2021 г.

Его расчетные данные за период февраль 2021 – март 2021 г.:

| Показатели | Периоды, дней | Начисления, рублей |

| Общее число дней | 254 | 900 000,00 |

| Больничный лист | 41 | 150 000,00 |

| Ежегодный отпуск | 28 | 90 000,00 |

| Итого | 185 | 660 000,00 |

Среднедневной заработок: 660 000 / 185 = 3567,57 рублей.

Оплата командировки по среднему заработку: 3567,57 × 20 дн. = 71 351,40 рублей.

О том, какими бухгалтерскими записями отразить данные операции в учете, читайте в статье «Как вести учет командировочных расходов в бюджетной организации».

Документальное оформление

Локальный внутренний документ, рекомендуемый для предприятий и предпринимателей ведущими редакторами и аудиторами – разработанное «Положение о командировках». В документе важно прописать размер суточных, документооборот, за сколько дней до командировки выдаются командировочные в части аванса. Формально аванс на приобретение транспортных билетов может быть выдан сразу после создания приказа.

Начиная с командировочное удостоверение, служебное задание и отчёт по командировке являются необязательными документами. Поездка регламентируется приказом руководителя и авансовым отчётом, что требует пристального внимания и чёткости при оформлении.

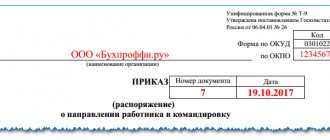

Приказ о командировке

Документальное оформление служебной поездки начинается с оформления приказа руководителя предприятия, включающего:

- ФИО и должность работника;

- цель командировки;

- срок поездки;

- населённый пункт;

- проблемы, требующие решения.

- Работодатель нарушает трудовой договор: что делать работнику, как подать в суд

Бухгалтерией на основании приказа считаются командировочные дни по количеству, выдаются за них суточные и оплачиваются предполагаемые расходы на приобретение транспортных документов.

При необходимости задержки руководителем создаётся дополнительный приказ о продлении срока поездки.

Авансовый отчёт

Отражение расходов в учёте, оплата командировки и окончательный расчёт с подотчётным лицом производятся на основании авансового отчёта, который предоставляется в бухгалтерию в течение 3-х рабочих дней после прибытия. Приложениями к отчёту являются сопроводительные документы:

- транспортные билеты;

- счета, чеки и квитанции;

- комиссионные сборы;

- пошлина за получение документации;

- расходы по обмену валют;

- провоз багажа и оплата камер хранения;

- документы о проживании;

- копия загранпаспорта с отметками о пересечении границ;

- путевые листы при передвижении на автомобильном транспорте и чеки заправочных станций.

После проверки отчёта бухгалтером и утверждения руководителем перерасход денежных средств возвращается в кассу предприятия, задолженность выплачивается работнику. Если переходящая командировка, в каком месяце начислять расходы и отражать в учёте, свидетельствует дата утверждения отчёта, формирующая бухгалтерские проводки.

Какую оплату гарантирует закон

Если работник отправляется в служебную командировку, то работодатель, то есть руководитель бюджетного учреждения, должен обеспечить такому специалисту возмещение его затрат. Такие расходы связаны не только с покупкой билетов или арендой гостиничного номера. Дополнительно в оплату за командировку включаются расходы, которые направлены на компенсацию неудобств, связанных с проживанием вне места основного жилья, то есть суточные.

Это не окончательный перечень гарантий. По статье 168 ТК РФ наниматель должен гарантировать сохранение рабочего места и оплату по среднему заработку командировки.

Состав командировочных расходов:

- Средняя зарплата за дни пребывания в служебной поездке. Рассчитывается по среднему за 12 месяцев, предшествующих месяцу командирования.

- Суточные. В организации должен быть установлен лимит для оплаты. Законодательных ограничений нет, размер зависит от финансовых возможностей предприятия. Сумма зависит от количества суток командировки.

- Транспортные расходы. Включают в себя оплату билетов, комиссии, страховки, а также иные виды затрат. Например, компенсация ГСМ работнику, использующему личный автомобиль в командировке.

- Траты на проживание. Допустимо включить оплату гостиничного номера, оплату койко-места или комнаты в общежитии либо плату за съем квартиры посуточно.

- Иные расходы, согласованные с работодателем. Например, работник использует личный транспорт для служебной поездки. Траты на содержание автомобиля в пути может оплатить работодатель.

ВАЖНО!

Не все выезды и поездки специалистов можно отнести к служебному командированию. Разобраться в ситуации поможет статья «Какие поездки считаются командировкой».

Как правильно отразить суточные сверх 40 дней? Какие проводки

danna123 говорит:

Суточные свыше 40 дней облагаем ИПН СН СО ОПВ. Какие прооди сделать? и как правильно оформить авансовый отчет?

Предлагаю: 1.Дт 1251-Кт 1010,1030. 1.Дт 7210-Кт 1251-Авансовый отчет(40 дней). 2.Дт 7210-Кт 3350-Табель.(размер суточных*кол-во дней сверх 40 дней:0,81). 3.Дт 3350-Кт 3220. 4.Дт 3350-Кт 3120. 5.Дт 7210-Кт 3150,3210. 6.Дт 3350-Кт 1251-Удержание суммы суточных сверх 40 дней. С ув.

esiphi говорит:

6.Дт 3350-Кт 1251-Удержание суммы суточных сверх 40 дней.

Эта проводка, по-моему, лишняя. Если мы не выплачиваем работнику эти суточные, то зачем их начислять и удерживать с них налоги?

Avail говорит:

Эта проводка, по-моему, лишняя.

Не совсем то написал, проводка нужна чтобы закрыть 3350, но ее, наверное, лучше включить в авансовый отчет.

esiphi говорит:

1.Дт 1251-Кт 1010,1030. 1.Дт 7210-Кт 1251-Авансовый отчет(40 дней). 2.Дт 7210-Кт 3350-Табель.(размер суточных*кол-во дней сверх 40 дней:0,81). 3.Дт 3350-Кт 3220. 4.Дт 3350-Кт 3120. 5.Дт 7210-Кт 3150,3210.

при таком раскладе, суточные сверх нормы будут отражаться на сч.3350 Заработная плата сотрудникам, а суточные — это же не доход сотрудника, а это расход предприятия — компенсация за командировки. Как быть? Эта сумму же не должна быть в ФОТе.

Добавлено спустя 1 минуту 19 секунд:

в 1С при таких проводках «сядет» правильно или что то еще нужно сделать?

danna123 говорит:

а суточные — это же не доход сотрудника

Ст 155 НК говорит:

3. Не рассматриваются в качестве дохода физического лица: … по командировке в пределах Республики Казахстан — суточные не более 6-кратного размера месячного расчетного показателя,…

следовательно, то, что выше — доход

Когда средний заработок будет меньше оклада

При расчете среднего заработка помимо оклада учитываются, в частности, премии, повышение зарплаты в организации в расчетном периоде и после него <5>. За год, как правило, такие выплаты бывают. Поэтому средний заработок будет больше оклада. А вот в случае индивидуального повышения зарплаты, скорее всего, оклад будет больше среднего заработка.

Внимание!Даже если вы оплачиваете командировку исходя из оклада, средний заработок придется посчитать.

И даже в ситуации, когда в течение всего расчетного периода зарплата работника равнялась окладу (то есть не было никаких доплат, премий и т.п.), средний заработок будет больше оклада. Исключение из этого правила составляют только случаи, когда командировка попадает на месяцы, в которых 20 рабочих дней и меньше, поскольку в 2009 и 2010 гг. среднемесячное число рабочих дней, с учетом которого рассчитывается средний заработок, составляет 20,75 (249 дн. / 12 мес.). А значит, стоимость рабочего дня, рассчитанного исходя из оклада, в таких месяцах будет больше. В этом году это январь, февраль и май.

Поэтому, если вы производите доплату до оклада, чтобы работники не теряли в зарплате, доплачивать нужно, только если командировка попадает на эти месяцы.

Пример. Сравнение среднего заработка и оклада для оплаты командировки в январе 2010 г.

Условие

Работник был направлен в командировку с 12 по 14 января 2010 г.

Оклад работника составляет 10 000 руб.

Организация работает по пятидневной рабочей неделе. В январе 2010 г. по производственному календарю 15 рабочих дней.

Расчетный период (январь — декабрь 2009 г.) работник отработал полностью.

В организации положением об оплате труда установлено, что время командировки оплачивается исходя из оклада, если средний заработок меньше оклада.

Решение

- Рассчитываем средний дневной заработок работника за расчетный период:

(10 000 руб. x 12 мес.) / 249 дн. = 481,93 руб.

- Рассчитываем дневную часть оклада работника за январь 2010 г.:

10 000 руб. / 15 дн. = 666,67 руб.

- Оплачиваем рабочие дни командировки исходя из оклада, поскольку дневная часть оклада больше, чем средний дневной заработок:

666,67 руб. x 3 дн. = 2000,01 руб.

Пример. Сравнение среднего заработка и оклада для оплаты командировки в июне 2010 г.

Условие

Работник был направлен в командировку с 21 по 23 июня 2010 г.

Оклад работника составляет 10 000 руб.

Организация работает по пятидневной рабочей неделе. В июне 2010 г. по производственному календарю 21 рабочий день.

Расчетный период (июнь 2009 г. — май 2010 г.) работник отработал полностью.

В организации положением об оплате труда установлено, что время командировки оплачивается исходя из оклада, если средний заработок меньше оклада.

Решение

- Рассчитываем средний дневной заработок работника за расчетный период:

(10 000 руб. x 12 мес.) / 249 дн. = 481,93 руб.

- Рассчитываем дневную часть оклада работника за июнь 2010 г.:

10 000 руб. / 21 дн. = 476,19 руб.

- Оплачиваем рабочие дни командировки исходя среднего заработка, поскольку дневная часть оклада меньше, чем средний дневной заработок:

481,93 руб. x 3 дн. = 1445,79 руб.

<5> Статья 139 ТК РФ; п. п. 2, 9, 15, 16 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от N 922.

Ответ

Если командировка начинается в одном месяце, а заканчивается в другом, у бухгалтера возникают вопросы, как определить средний заработок, начислить НДФЛ и взносы, учесть расходы при расчете налога на прибыль. Разберемся с каждым вопросом отдельно.

На период командировки за сотрудником сохраняется средний заработок (ст. 167 ТК РФ). Он заменяет зарплату за рабочие дни, пропущенные из‑за командировки. Платить сотруднику обычную зарплату за время служебной поездки нельзя (письмо Роструда от 05.02.2007 № 275-6-0). Средний заработок — это часть заработной платы. Поэтому, если командировка началась в одном месяце, а закончилась в другом, выплату за время служебной поездки распределите по месяцам.

Сколько раз считать средний заработок

Средний заработок рассчитайте один раз по состоянию на день начала командировки. Не пересчитывайте средний заработок каждый месяц. Одна командировка — один случай, в связи с которым сохраняется средний заработок (схема 1 ниже).

СХЕМА. ОДНА ПЕРЕХОДЯЩАЯ КОМАНДИРОВКА

Если работник в одном месяце вернулся из командировки, а потом уехал в следующую, для второй командировки считайте новый средний заработок (схема 2 ниже).

СХЕМА. ДВЕ КОМАНДИРОВКИ

Когда выплачивать средний заработок по командировке

Средний заработок бухгалтер начисляет на основании данных табеля. В большинстве компаний табель закрывают один раз — в последний день месяца, но выплаты производят два раза в месяц (ч. 6 ст. 136 ТК РФ).

Размер аванса определите по правилам, установленным локальным нормативным актом. Учтите время, в течение которого работник освобождался от работы в первой половине месяца. Дни командировки относятся к отработанному времени. Работнику полагается обычный аванс.

По окончании месяца рассчитайте зарплату за отработанные дни, средний заработок за дни, пропущенные из‑за командировки. При выплате удержите НДФЛ и выданный аванс.

ПРИМЕР

Средний заработок за время командировки

31 июля 2021 года А. С. Кондратьев уехал в командировку. Срок командировки — четыре дня (с 31 июля по 3 августа). Должностной оклад работника — 36 000 руб.

В расчетном периоде с 01.07.2017 по 30.06.2017 работник полностью отработал 11 месяцев. В сентябре 2021 года он был в отпуске 20 рабочих дней. За отработанное в этом месяце время сотруднику начислено 3272,73 руб.

Локальным нормативным актом компании установлено, что аванс выплачивается в сумме, начисленной за фактически отработанное в первой половине месяца время с учетом коэффициента 0,87. Сроки выплат — 20‑го и 5‑го числа.

Прав на вычеты по НДФЛ у работника нет.

Как посчитать средний заработок за период командировки, когда выплатить?

Решение

Средний дневной заработок бухгалтер посчитает один раз по состоянию на день начала командировки — 31 июля 2021 года. Расчетный период — с 01.07.2017 по 30.06.2017. В нем 248 рабочих дней. Средний дневной заработок составит 1751,2 руб. .

Начисления и выплаты за июль

20 июля работник получил аванс в сумме 14 914,29 руб. (36 000 руб. : 21 раб. дн. × 10 раб. дн. × 0,87).

31 июля бухгалтер начислил работнику:

— зарплату за отработанные дни — 34 285,71 руб. (36 000 руб. : 21 раб. дн. × 20 раб. дн.);

— средний заработок за один день — 1751,2 руб. (1751,2 руб. × 1 раб. дн.).

Общая сумма начислений — 36 036,91 руб. (34 285,71 руб. + 1751,20 руб.).

4 августа работник получил на руки за вычетом НДФЛ и аванса 16 437,62 руб. (36 036,91 руб. – 36 036,91 руб. × 13% – 14 914,29 руб.).

Начисления и выплаты за август

18 августа работник получил аванс — 14 979,13 руб. (36 000 руб.: 23 раб. дн. × 11 раб. дн. × 0,87). Эту сумму бухгалтер посчитал по общим правилам.

31 августа бухгалтер начислил работнику:

— зарплату за отработанные дни — 31 304,35 руб. (36 000 руб. : 23 раб. дн. × 20 раб. дн.);

— средний заработок за 3 дня командировки — 5253,6 руб. (1751,2 руб. × 3 раб. дн.).

Общая сумма начислений — 36 557,95 руб. (31 304,35 руб. + 5253,6 руб.).

5 сентября работник получит на руки за вычетом НДФЛ и аванса 16 825,82 руб. (36 557,95 руб. – 36 557,95 руб. × 13% – 14 979,13 руб.).

Подписка на «Зарплату» — платите за полгода, а читайте 12 месяцев!

Годовая подписка на «Зарплату» по цене полугодия. Оплатите счет с подарочными месяцами. Или оплатите картой у нас на сайте.