Бесплатная консультация юриста по телефону:

8

Направляя сотрудника в рабочую командировку, руководители предприятий нередко прибегают к использованию общественного транспорта для достижения работником места назначения и его последующего передвижения. В свою очередь работники, обладающие собственным средством передвижения, для большего комфорта и повышения мобильности предпочитают использовать личный автомобиль. При достижении договоренности с работодателем в выборе второго варианта, стороны должны согласовать условия командировочной поездки, а также подготовить перечень сопроводительных документов. Подробнее ознакомиться с нюансами оформления командировки на личном автомобиле поможет представленная публикация.

Командировка на личном транспорте. Законодательная база

Служебным командировкам посвящена глава 24 Трудового кодекса, которая в своих статьях дает определение такой командировке, а также устанавливает:

- гарантии работнику при направлении его в командировку;

- порядок возмещения командировочных расходов в различных условиях служебных выездов.

Общие нормы ТК РФ конкретизируются в Положении об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749) — основном документе, устанавливающем порядок командирования сотрудников в другую местность для выполнения заданий.

ВНИМАНИЕ! Работодатель должен прописать порядок оформления и оплаты командировки в локальном нормативном акте, например, в положении о командировках. О нюансах оформления документа читайте в материале «Как составить положение о командировках».

Общая информация

Использование служебных поездок работодателями регулируется Трудовым кодексом и другими нормативными актами. При этом он обязан гарантировать отправленному в командировку лицу возмещение всех его расходов. Оформление служебной поездки осуществляется согласно установленным правилам.

Сотрудник может ехать на собственном или служебном автомобиле, а также использовать для поездки общественный транспорт. Минимальный срок служебной командировки не установлен. Исходя из этого, сотрудник может пробыть в командировке один день и получить соответствующее возмещение.

Срок командировки во многом зависит от следующих факторов:

- объем задания;

- сложность выполнения поручения;

- дополнительные характеристики задания.

Максимальных сроков у служебной поездки также нет. Нормы, которыми было установлено ограничение на 40 дней командировки без учета нахождения в дороге, были отменены.

Нужно ли заключать соглашение об аренде автомобиля

На вопрос «Заключать ли с сотрудником соглашение об аренде личного автомобиля» есть 2 ответа:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- Безопаснее заключить договор и прописать сумму компенсации. Размер компенсации за ГСМ может быть любым, но в расходах можно учесть лишь нормативные показатели:

- 1 200 руб. в месяц — если объем двигателя менее 2000 см 3;

- 1 500 руб. в месяц — в случае превышения 2 000 см 3.

ВАЖНО! Обязательно возьмите копию свидетельства о регистрации автомобиля (Письмо Минфина от 23.01.2018 N 03-04-05/3235).

2. Если договор не заключать, то работнику оплачиваются вся сумма за бензин по авансовому отчету. Эта же сумма учитывается в налоговых расходах. В данном случае возможны споры с налоговиками, т.к. они рекомендуют и в этом случае оплачивать ГСМ по нормативам.

В любом случае оформите путевой лист. Документ послужит доказательством реальных затрат на бензин, т.к. в нем указывается пробег, маршрут следования и т.д.

Судебная практика

В 2021 году единообразия судебной практики по вопросам компенсаций работникам за командировку не наблюдается. Основные вопросы связаны с обоснованностью использования личного авто в рабочих целях.

Возможны ситуации, когда работодатель на словах согласен компенсировать расходы на поездку, но позже отказывается выполнять свои обязательства.

Подобные споры требуют помощи квалифицированного специалиста и рассматриваются судом с учетом представленной сторонами доказательственной базы.

Здесь представлена судебная практика.

Особенности оформления путевого листа для командировки на своем авто

Если работник отправляется в командировку на своем автомобиле, настоятельно рекомендуется оформление путевого листа. Несмотря на то что налоговая служба при проверке расходов организации представления такого документа не требует, с заполненным путевым листом будет значительно проще подтвердить как факт использования автомобиля в служебных целях, так и приведенный расчет расхода бензина.

Путевой лист составляется по форме, утвержденной постановлением Госкомстата РФ от 28.11.1997 № 78, либо самостоятельно разработанной организацией. Использование формы путевого листа, разработанной на предприятии, разрешено Министерством финансов России (письмо Минфина РФ от 25.08.2009 № 03-03-06/2/161) при условии присутствия в документе обязательных реквизитов, установленных приказом Минтранса России от 11 сентября 2021 г. № 368 (напомним, что до 2021 года действовал Приказ от 18.09.2008 № 152).

К таким реквизитам относятся (раздел 1 приказа Минтранса РФ № 368):

- название и номер путевого листа;

- данные о сроке действия документа;

- данные о владельце автомобиля;

- информация о транспортном средстве;

- информация о водителе;

- сведения о перевозке.

Как оформить путевой лист легкового автомобиля см. здесь.

Оплата и компенсация сотруднику

Как упоминалось выше, выплаты за использование своей машины производят, исходя из расчета 1500 рублей за месяц.

Возмещение выдается по приезду служащегов офис , исходя из предоставленного им авансового отчета, чеков и квитанций.

При использовании собственного транспорта компания компенсирует служащему траты из-за амортизации, техобслуживание, починку и смазочные жидкости. Сумма возмещения прописывается в соглашении с сотрудником и локальном нормативном акте фирмы.

Директор издает приказ о выплате возмещения.

Служащий, использующий свою машину, должен предоставить техпаспорт автомобиля в качестве подтверждения наличия у него транспортного средства.

Дополнительно следует прописать факт использования машины в договоре о трудоустройстве.

Возмещение за применение машины в рабочих целях выплачивается пропорционально отработанному времени. За время отсутствия возмещение расходов не осуществляется. Выплата происходит раз в месяц.

Налогообложение

Сумма прибыли, облагаемой налогами, уменьшается на размер затрат, понесенных при возмещении сотруднику командировочных расходов.

Однако, поскольку в эти затраты уже включены ГСМ, вычесть деньги, потраченные на ГСМ, из налогооблагаемой базы предприятия не получится.

Если деньги выдаются за использование машины, а не в виде командировочных, то все деньги, выплаченные сотруднику сверх определенной законом нормы, не учитываются как расходы.

На возмещение трат служащему не начисляется НДФЛ, так же с нее не платят взносы на соцстрахование, выплата не относится к доходам работника, подлежащим обложению налогом.

При этом, поскольку в законодательстве отсутствуют ясные формулировки на этот счет, возможны конфликтные ситуации как с налоговой службой, так и с фондами социального страхования, если они посчитают выплату доходом подчиненного.

Как оформляется выезд в командировку?

С 01.01.2016 некоторые документы, оформляемые на командировку ранее, были отменены. Так, теперь нет нужды в обязательном порядке оформлять:

- служебное задание;

- командировочное удостоверение;

- отчет о командировке.

Кроме того, отменена обязанность вести журнал учета командированных работников. Справедливости ради стоит отметить, что некоторые работодатели остались верны прежнему порядку документирования командировочных выездов и установили обязанность оформлять перечисленные документы внутренними распоряжениями по организациям. Однако и в таких случаях основным документом для направления в служебную командировку с точки зрения законодательства является приказ.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

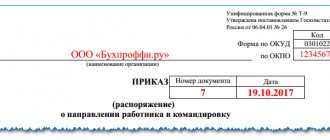

Конкретная форма приказа законом не утверждена. При этом предприятия предпочитают использовать унифицированные формы приказа № Т9 (о направлении работника в командировку) либо № Т9а (о направлении группы работников в командировку), утв. постановлением Госкомстата РФ от 05.01.2004 № 1, хотя с 01.01.2013 использование форм первичных учетных документов и не является обязательным.

Бланк формы Т-9 можно скачать по ссылке ниже.

В любом случае в приказе необходимо указать следующую информацию (ст.9 закона «О бухучете» от 06.12.2011 №402-ФЗ):

- наименование организации;

- дату составления и номер распорядительного документа;

- данные сотрудника, наименование его должности;

- данные о месте, куда направляется работник для выполнения задания;

- длительность командировки (даты отъезда и прибытия);

- цель командировки;

- подробности использования транспорта (личный, служебный, общественный и т. д.);

- сведения об организации, которая возместит работнику командировочные расходы.

Приказ подписывает руководитель организации либо уполномоченный сотрудник. Командированный работник также должен подписать приказ, подтверждая таким образом факт ознакомления с ним.

Образец заполнения приказа по форме Т-9 можно скачать по ссылке ниже.

Если потребовался ремонт

Если работодатель и работник не предусмотрели в соглашении о компенсации расходов за использование личного транспорта в служебных целях всех особенностей, то может возникнуть спорная ситуация по вопросу оплаты затрат на ремонт автомобиля.

Например, в зависимости от особенностей поломки транспортного средства работодатель может отказать в выплате компенсации за понесенные расходы на ремонт автомобиля, который сломался при нахождении работника в командировке. Объяснить это он может тем, что поломка произошла еще до направления в командировку, а собственник автомобиля скрыл данный факт.

Учтите! Без проблем будут возмещены затраты на шиномонтаж колеса. Для этого необходимо будет предоставить чек из мастерской. Другие поломки возможно будет компенсировать в индивидуальном порядке.

Возмещение командировочных расходов

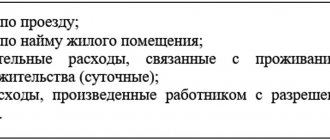

Согласно ст. 168 ТК РФ и п. 11 постановления Правительства РФ № 749, командированному сотруднику возмещаются следующие расходы:

- на проезд в обе стороны;

- на съем жилья;

- суточные;

- прочие расходы, определяемые работодателем.

Размер суточных каждая организация устанавливает самостоятельно (за исключением госучреждений). При этом важно помнить, что в соответствии с Налоговым кодексом РФ (п. 3 ст. 217) не облагаются налогом на доход физлиц лишь суммы в размере 700 рублей при командировках по России и 2500 рублей при загранкомандировках. Суммы свыше этих нормативов подлежат налогообложению.

Вернувшись из командировки, сотрудник должен представить в бухгалтерию авансовый отчет, который составляется по форме № АО-1, утв. постановлением Госкомстата РФ от 01.08.2001 № 55. К отчету необходимо приложить:

- документы, подтверждающие расходы на жилье (квитанции из гостиницы или расписки в получении денег, если жилье арендовалось у физлица);

- чеки на ГСМ;

- путевой лист;

- служебную записку.

Служебная записка призвана подтвердить срок командировки. Составляется такой документ в произвольной форме, однако во избежание недоразумений при налоговых проверках рекомендуется установить форму служебной записки во внутренних документах организации.

Пример оформления служебки:

Если в командировку на личном авто было отправлено несколько сотрудников, то путевой лист оформляется только на водителя. Соответственно, если бензин оплачивал только водитель, чеки об оплате ГСМ другие командировочные представлять не должны. Если во время командировки потребуется ремонт личного авто, расходы на техобслуживание возмещаются работодателем в рамках соглашения об использовании транспортного средства, заключенного между работодателем и сотрудником. Также по соглашению работнику могут быть компенсированы расходы, связанные с произошедшим в командировке ДТП (естественно, если таковое произошло не по вине командированного сотрудника).

УСН

Налоговую базу организаций на упрощенке, которые платят налог с доходов, командировочные расходы не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат документально подтвержденные расходы на проезд (подп. 13 п. 1 ст. 346.16 НК РФ). При этом расходы на ГСМ организации на упрощенке учитывают в том же порядке, что и организации на общей системе налогообложения (подп. 12 п. 1 ст. 346.16 НК РФ). Суммы НДС по расходам на проезд также уменьшат налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Подробнее о налоговом учете расходов на ГСМ см.:

- Как отразить в налоговом учете приобретение ГСМ за наличный расчет (спецрежим);

- Как отразить в учете приобретение ГСМ по топливным картам;

- Как отразить в учете приобретение ГСМ по талонам.