Юридические лица, осуществляющие хозяйственную деятельность, обязаны своевременно и в полном объеме выполнять свои обязательства перед государственным бюджетом, включая оплату налога на имущество.

В 2021 году произошли некоторые изменения в правилах его расчета. О том, какие изменения произошли в налоговой базе, кто признается налогоплательщиком в данном случае, как изменились ставки для предприятий, какие существуют льготы по выплате данного вида обязательных платежей и сроки их оплаты, пойдет речь в сегодняшней статье. Помимо того, мы на конкретном примере попытаемся рассмотреть, каким образом рассчитывается этот вид обязательного платежа и авансовая сумма по нему.

Изменения в налоговой базе в 2021 году

В предыдущем году движимые активы, принятые компанией на баланс после 1 января 2013 года, не подлежали налогообложению. Данное правило не действовало в отношении активов, которые компания получила от так называемого зависимого контрагента. Это исключение было введено для того, чтобы устранить случаи искусственного занижения суммы, подлежащей уплате в бюджет посредством передачи активов между дружественными компаниями. Действие указанной нормы прекратилось 1 января того года.

Теперь, согласно Федеральному Закону за №335-ФЗ от 27 ноября 2017 года «О внесении изменений в части первую и вторую Налогового кодекса РФ» движимые активы предприятий снова стали входить в налогооблагаемую базу.

Помимо того, в соответствии с новой редакцией статьи 380 указанного кодекса и статьи 381.1. льготы, действующие в отношении активов компании, входящих в 3-10 амортизационные группы, больше не работают. Тем не менее, в отношении активов, обозначенных в пункте 25 статьи 381 главного фискального документа России, с даты выпуска которых истекло не более 3 лет, а также активов, которые классифицируются как инновационное высокоэффективное оборудование, могут применяться дополнительные льготы вплоть до полного освобождения компании от уплаты обозначенного вида обязательных платежей в бюджет.

Экспериментальный налог на отдых в 2018

Согласно новому правительственному постановлению, 2021 станет годом запуска экспериментального налогового сбора – так называемого налога на отдых. Введение его будет производиться в четырех самых популярных на сегодняшний день курортных зонах Российской Федерации.

Таблица 1. Популярные курортные зоны России

| Зона | Фото |

| Полуостров Крым | |

| Алтайский край | |

| Ставропольский край | |

| Краснодарский край |

Именно в эти теплые и солнечные районы страны стекаются в жаркие летние и первые осенние месяцы российские граждане. Нужно отметить, что их патриотизм по-настоящему восхищает: мало того, что на родине давно уже отдыхать весьма дорого, теперь придется платить дополнительный налоговый сбор.

Все верно, за отдых выплаты будут вносить туристы, приезжающие из:

- других областей России;

- зарубежных стран.

Многие российские граждане считают этот нововведенный сбор возвращением к прошлому. Все дело в том, что он уже существовал в нашей стране, во время ее советского бытия. Введен в силу он был в декабре 1991 года, и затем отменен в 2004 году.

Тем не менее, курортный сбор является единицей мировой практики. Он применяется и в таких развитых странах, как:

- Германия;

- Испания;

- Италия;

- Франция;

- а также у других лидеров отечественного туризма.

Налогом будут облагаться все туристы, которые посещают указанные выше курортные зоны страны. В категории льготников войдут все традиционные ее представители, то есть:

- несовершеннолетние граждане;

- ветераны военных действий;

- обучающиеся в высших учебных заведениях студенты;

- люди с инвалидностью;

- другие подобные категории.

Сумма по налоговому сбору за отдых пока не определена, однако, предположительно размер отчисления составит 100 рублей за одни сутки пребывания в официальном объекте размещения. К слову, возможно, в зависимости от сезона ставки будут дифференцироваться. Кроме того, влияние на их образование окажут такие нюансы поездки граждан, как:

- цель приезда;

- значимость того района, где отдыхает турист;

- прочие, пока не обозначенные нюансы.

Одна из важнейших проблем, касающихся применения искомого налогового сбора заключается в том, что нужно вывести из «тени» такие объекты размещения туристов, как гостевые дома, не зарегистрированные официально, койко-места у частных граждан, например, стариков, живущих на пенсию. Отыскать такие места ночлега в курортном городе легко.

Для этого нужно всего лишь поспрашивать местных и они обязательно укажут вам путь

Проводимый эксперимент вызывает у налогоплательщиков смешанные чувства. С одной стороны – практика то мировая, значит, имеет место быть. С другой – отдыхать на родине давно уже стало невозможно дорого. И если к этой цене сейчас прибавится необходимость выплачивать по несколько тысяч рублей за семью на стандартный срок отпуска, скорее всего, граждане переберутся отдыхать на дачи или отправятся за рубеж.

Кто является плательщиками?

Согласно статье 373 Главы 30 главного фискального документа страны, которая является частью второй документа, подписанного Президентом Российской Федерации 05 августа 2000 года и вступившего в силу 1 января 2001 года, налогоплательщиками указанного вида обязательного платежа признаны предприятия, в собственности которых имеется капитал, признанный объектом налогообложения согласно статье 374 главного фискального документа страны.

Вместе с тем, плательщиками признаются предприятия, перешедшие на упрощенную систему налогообложения, в собственности которых имеются определенные активы.

Также налогообложению подлежит некоторая собственность компаний, выплачивающих ЕСХН.

При этом объектами налогообложения для национальных компаний в соответствии с Налоговым кодексом является движимое и недвижимое имущество, которое учитывается на балансе как актив в соответствии с действующим порядком ведения бухгалтерского учета.

Что касается иностранных организаций, функционирующих на территории российского государства через постоянные представительства, то объектом налогообложения для них выступает движимое и недвижимое имущество, которое классифицируется как основное средство, а также имущество, переданное по соглашению о концессии.

Для иностранных организаций, которые работают не через постоянные представительства на территории РФ, в налогооблагаемую базу входит недвижимость, принадлежащая этим компаниям и находящаяся на российской территории, а также недвижимое имущество, полученное по концессионному соглашению.

В налогооблагаемую базу не входят:

- земельные участки и объекты природопользования;

- объекты культурного наследия;

- ядерные установки, применяемые для научных исследований;

- ледоколы, а также суда атомно-технологического обслуживания;

- объекты космического назначения;

- суда, прошедшие регистрацию в Российском международном реестре судов;

- собственность, включенная в 1-2 амортизационные группы.

Налогообложение движимого имущества: история вопроса

С 01.01.2015 основные средства, входящие в 1 и 2 амортизационные группы Классификации основных средств, утвержденной Правительством РФ, перестали признаваться объектами налогообложения (подп. 8 п. 4 ст. 374 НК РФ).

В то же время иные объекты движимого имущества являются объектами налогообложения. Причем с 2015 года таким объектом оказалось и имущество, приобретенное после 01.01.2013, которое до 2015 года не попадало под налогообложение. Однако одновременно с исключением из необлагаемого имущества его включили в состав льготируемого.

Таким образом, все движимое имущество, кроме объектов 1 и 2 амортизационных групп, с 2015 года независимо от даты постановки на учет в качестве основных средств стало расцениваться как объект обложения налогом. При этом имущество, приобретенное после 01.01.2013, попало под льготу.

Изменения в ставках

Что касается действующих в 2021 году ставок по данному виду платежей, то размер максимальной ставки по налогу на движимое имущество не превышает 1,1%.

В 2021 году организации, работающие по упрощенной системе налогообложения, также освобождены от данного вида обязательств перед государственным бюджетом. Для них в качестве объекта налогообложения выступает только недвижимое имущество, которое имеет кадастровую стоимость на начало отчетного периода.

В отношении остальных хозяйствующих субъектов, являющихся владельцами движимого имущества, исчисление налогов осуществляется в соответствии с региональным законодательством.

Ниже в таблице приведены максимальные ставки, предусмотренные Налоговым кодексом РФ:

| Вид имущества | Максимальная ставка, согласно НК РФ |

| по видам имущества, не включенным в один из нижеперечисленных пунктов | 2,2 процента |

| по кадастровой стоимости недвижимости в Москве | 1,4 процента |

| по кадастровой стоимости недвижимости для всех субъектов РФ, за исключением г. Москва | 2 процента |

| виды имущества, обозначенного постановлением Правительства РФ от 30.09. 2004 № 504. При расчете налога по объектам, введенным в эксплуатацию после 30.12. 2021 года, можно использовать понижающие коэффициенты. | 1,0 процент |

| по магистральным трубопроводам, линиям энергопередачи, а также сооружениям, которые являются неотъемлемой частью указанных ниже объектов | 1,6 процента |

| по объектам магистральных газопроводов, газодобычи, производства и хранения гелия; | освобождение от уплаты |

| по объектам, конкретный перечень которых утвержден распоряжением Правительства РФ от 19.10. 2021 № 2188-р. При расчете налога за 2021 год руководствуйтесь перечнем, который указан в абзаце 3 пункта 1 распоряжения. | освобождение от уплаты |

Налог на транспорт

В области этого, безусловно, одного из важнейших, налогового сбора, изменения не произойдут. Транспортный налог по-прежнему будет являться обязательным для тех граждан, которые являются владельцами транспорта. К этой категории относятся не только легковые автомобили, но также:

- мототранспорт;

- грузовики;

- автобусы;

- пневматический транспорт;

- гусеничный транспорт;

- снегоходы;

- водные суда;

- воздушные суда;

- иные разновидности средств передвижения.

Регулярные взносы продолжат взыматься в установленном и привычном для россиян порядке. Отслеживать выполнение этого транспортного обязательства по-прежнему будут региональные представители властных структур.

Что касается ставок: водители могут выдохнуть, так как повышения тарифа не планируется, несмотря на затяжной экономический кризис и общую обостренную ситуацию в стране. Однако понижения не будет также.

Так что будем радоваться отсутствию перемен

Полностью отказаться от транспортного сбора, ввиду упомянутых нами ранее тяжелых экономических событий, в условиях сегодняшних российских реалий не представляется возможным. По статистике, транспортные сборы наполняют государственный бюджет примерно на 146 миллиардов российских рублей.

Тем не менее, проявят себя некоторые изменения, касающиеся временных сроков выплат. Так, компании, имеющие организационную форму юридического лица, получат обязательство по оплате налогового взноса до наступления первого числа февраля месяца 2021 года. Кроме того, им также придется сразу перевести в пользу государственного баланса авансовый платеж за последующий период предоставления отчетности.

Лица физические, то есть обычные граждане и индивидуальные предприниматели, должны будут совершить перевод средств по полученным в налоговой службе реквизитам до наступления первого декабря следующего года. Напомним, в 2021 году сроком выплат оставался первый день октября месяца. Это значит, что у владельцев транспортных средств передвижения появится намного больше времени на то, чтобы накопить полагающиеся к выплате средства.

Ставка налогообложения по-прежнему будет рассчитываться согласно трем основным характеристикам средства передвижения, которым владеет гражданин. К ним относятся:

- год, когда транспорт был выпущен на заводе;

- срок использования конкретного средства передвижения;

- мощность двигателя (для машин измеряется в так называемых лошадиных силах).

Отметим, что, как и раньше, коэффициент для расчета величины сбора будет дифференцироваться согласно каждому субъекту Российской Федерации. Иными словами, в регионах будут действовать разные ставки, поэтому, уточнять конкретно для какого-либо города ее придется индивидуально.

Особенно внимательно стоит быть тем, кто решит поменять место жительства. С вашим переездом поменяется и величина ставки.

Видео — Насколько дороже станет содержать автомобили в 2018 году?

Пример расчета налога на имущество юридических лиц и авансовых платежей

Рассмотреть, каким образом предприятия и организации рассчитывают сумму таких обязательств перед госбюджетом можно на конкретном примере.

Прежде чем приступить к расчету, следует определиться какая собственность, имеющаяся на балансе организации, подлежит налогообложению.

Затем следует определиться с тем, имеет ли данное предприятие право на льготное налогообложение.

Лишь после этого можно приступить к определению базы для исчисления суммы обязательств перед бюджетом, определиться с налоговыми ставками и рассчитать сумму.

Что касается авансовых платежей, то их следует выплачивать ежеквартально. Для их расчета применяется следующая формула:

- в случае расчета по среднегодовой стоимости = (средняя стоимость основных средств за отчетный период х ставка по налогу)/4;

- в случае расчета по кадастровой стоимости = (кадастровая стоимость основных средств х ставка по налогу)/4.

Рассмотрим более детально, как рассчитать сумму налога на основные средства организаций по среднегодовой стоимости.

Для определения налоговой базы в этом случае необходимо сложить остаточную стоимость каждого объекта собственности на 1 число каждого месяца и на конец отчетного периода (в российских рублях):

- 01. – 120 000;

- 02. – 115 000;

- 03. – 110 000;

- 04. – 105 000;

- 05. – 100 000;

- 06. – 95 000;

- 07. – 90 000;

- 08. – 85 000;

- 09. – 80 000;

- 10. – 75 000;

- 11. – 70 000;

- 12. – 65 000;

- 12. – 60 000.

Рассчитываем авансовую сумму по налогу за 1 квартал отчетного периода:

- налоговая база = (120 000+115 000+110 000+105 000)/4 = 112 500 рублей;

- сумма авансового платежа = 112 500 х 2,2% = 2 475 рублей.

Затем необходимо определить авансовую сумму по состоянию на 01.07.:

- налоговая база = (120 000 + 115 000 + 110 000 + …+ 90 000)/7 = 105 000 рублей;

- авансовый платеж = 105 000 х 2,2% = 2 310 рублей.

Теперь необходимо определить сумму авансового платежа по итогам 3 квартала:

- налоговая база для исчисления = (120 000 + 115 000 + 110 000 + …+ 75 000)/10 = 97 500 рублей;

- авансовый платеж = 97 500 х 2,2% = 2 145 рублей.

После этого рассчитывается сумма, подлежащая доплате по налогу на имущество за год:

- налоговая база для исчисления = (120 000 + 115 000 + 110 000 + …+ 60 000)/13 = 90 000 рублей;

- авансовый платеж = 90 000 х 2,2% = 1 980 рублей.

Земельный сбор в 2021

Стоимость земельных участков в наступающем году также будет оцениваться согласно кадастровой характеристике. Для этого необходимо оценить рыночную стоимость участка. К сожалению, среди налогоплательщиков бытует мнение, что оценка стоимости чиновничьими аппаратами часто является необъективно завышенной. Определение цены производится кадастровой палатой и ее специалистами. Оспорить их решение, касающееся определение цены участка, можно только в судебном порядке. Однако существует реальная опасность проиграть, понеся при этом убытки, связанные с оплатой сопутствующих для судебного разбирательства надобностей.

Сумма полагающегося государству платежа в 2021 повысится на целых 20%, и ее рост продолжится непосредственно до наступления 2020 года. Основным аргументом правительственных структур в пользу такого повышения служит предположение, что наполнение региональных бюджетов, увеличенное за счет перевода на кадастровую стоимость, будет весьма позитивно сказываться на развитии инфраструктуры каждого жилого населенного пункта.

К слову, это наполнение возрастет примерно в 6-8 раз

Льготы по налогу

В соответствии со статьей 381 части 2 Налогового кодекса, введенного Федеральным законом за №139-ФЗ от 11 ноября 2003 года, от уплаты освобождены:

- учреждения и организации, работающие в уголовно – исполнительной системе, в отношении тех основных средств, которые применяются для выполнения возложенных на них функций;

- религиозные организации в части имущества, применяемого для осуществления религиозной деятельности;

- общенациональные общественные организации инвалидов, среди членов которых не менее 80% инвалидов и их представителей, в части основных средств, используемых для выполнения ими уставной деятельности;

- организации, занимающиеся производством фармацевтической продукции, в части основных средств, применяемых для выработки ветеринарных иммунобиологических средств, направленных на борьбу с эпидемией;

- материальные объекты предприятий, занимающиеся производством протезно – ортопедической продукции и т.д.

В указанной статье Налогового кодекса РФ приводится 26 пунктов с указанием предприятий и организаций, освобожденных от уплаты обозначенного вида обязательных платежей.

Налог на прибыль организаций

Юридические лица вносят в государственную казну налог на прибыль по фиксированной ставке, которая составляет на сегодняшний день 20% от поступивших к ним средств. Напомним, прибылью является не доход, то есть выручка предприятия, а заработанные деньги, из которых вычли все производственные затраты.

Приведем пример. Вы держите магазин, в котором продаете собственноручно выращенные овощи и зелень. Ваша выручка, предположим, за определённый налоговый период составила 50 тысяч рублей. В процессе обустройства теплиц и выращивания овощей, а также на покупку упаковок и прочие необходимые производственные траты вы отдали ранее около 25 тысяч рублей. Чтобы рассчитать налогооблагаемую базу (прибыль), нужно и выручки вычесть затраты. Мы получим: 50-25=25 тысяч – чистая прибыль вашей овощной лавки.

Изменения, касающиеся налога на прибыль, коснулись не самой ставки, а распределения поступления взысканных с налогоплательщика средств. Теперь федеральному бюджету достаются 3% от полученной суммы, остальные же 17% уходят в региональную казну.

Налог на прибыль организаций 2018

Кроме того, местные власти еще в 2021 году получили право на самостоятельное дифференцирование ставок в каждой индивидуальной ситуации. В новом году все останется по-прежнему, однако, представители некоторых категорий налогоплательщиков получат возможность работать по минимальной ставке. Раньше она составляла 13,5%, теперь составляет 12,5%.

Налог на прибыль организаций играет роль основного, однако, на некоторых специализированных режимах налогообложения в казну не отчисляется, так как они предполагают упрощенное ведение бухгалтерии. Поговорим об этом подробно в специальной статье.

Сроки оплаты

Согласно статье 383 Налогового кодекса РФ, сумма обозначенного вида обязательных платежей и сумма авансовых платежей по нему подлежат уплате в порядке и сроках, установленных законами субъектов РФ.

В течение отчетного периода налогоплательщики должны уплачивать в бюджет авансовые платежи, если иное не предусмотрено законодательством субъектов РФ. По истечению отчетного периода осуществляется доплата по данному налогу за год.

Налогоплательщики обязаны представить расчеты по указанному налогу максимум в течение 30 календарных дней после окончания соответствующего отчетного периода.

Что же касается налоговых деклараций по итогам отчетного года, то налогоплательщики обязаны предоставить их не позднее 30 марта года, следующего за истекшим фискальным периодом.

Кто платит за имущество, а кто нет?

Определение ставки актуально для юридических лиц, имеющих налогооблагаемое имущество в соответствие со ст. 374 НК РФ.

На нижеприведенные компании и организации в 2018-м распространяется нулевая ставка налога.

- Религиозные организации;

- Благотворительные фонды, основанные на добровольных взносах;

- Организации, занимающиеся улучшением жизни социально уязвимых слоев населения, в том числе инвалидов;

- Спортивные объединения и федерации во главе с FIFA;

- Организации, обслуживающие FIFA, а также его дочерние компании.

Плати — и не плачь

Уведомления на уплату имущественных налогов граждане должны получить до 1 ноября. Фото: Михаил Фролов / Комсомольская правда

Что изменилось в налоговых уведомлениях, которые граждане получают в этом году?

Светлана Бондарчук: Чтобы упростить процедуру уплаты налогов, сократить бюджетные расходы на доставку налоговых документов и предотвратить распространение под видом фискальных платежных документов недостоверных квитанций, все реквизиты для уплаты налогов с этого года включены в само налоговое уведомление. Отдельные квитанции для уплаты налогов, указанных в уведомлении, не направляются.

Земельный налог впервые рассчитали с учетом ограничивающего коэффициента: рост не больше 10 процентов по сравнению с предыдущим годом

В некоторых СМИ появилась информация, что мошенники начали присылать гражданам поддельные налоговые уведомления. Как понять, что полученное уведомление подлинное, особенно если у человека нет личного кабинета на сайте ФНС?

Светлана Бондарчук: Федеральная налоговая служба не располагает информацией о каких-либо подтвержденных случаях рассылки так называемых поддельных налоговых уведомлений. В любом случае целесообразно обратить внимание на информацию, которая содержится в уведомлении.

Светлана Бондарчук: Льготы для предпенсионеров будут впервые применены в 2021 году. Фото: nalog.ru

Там указываются персональные данные налогоплательщика: фамилия, имя, отчество, адрес места жительства или отметка о том, что налоговое уведомление передано через личный кабинет налогоплательщика, идентификационный номер налогоплательщика, подробные сведения о налогооблагаемом имуществе, принадлежащем налогоплательщику: кадастровый или регистрационный номер, период владения, налоговая база, размер налога, налоговые льготы.

В числе обязательных элементов налогового уведомления также реквизиты для перечисления налогов в бюджетную систему с указанием уникального идентификатора платежа, сведения о получателе налогов в лице органов Федерального казначейства и налоговых инспекций.

Сумма налога в тексте налогового уведомления совпадает с суммой налога, указанной в электронных реквизитах платежа, это QR-код и штрих-код в налоговом уведомлении.

Как видите, такой набор сведений, «привязанных» к получателю налогового уведомления, практически невозможно подделать и тем более использовать в качестве получателей налоговых платежей, указываемых в налоговых уведомлениях каких-то частных лиц.

При возникновении вопросов по содержанию налогового уведомления можно обратиться в любую налоговую инспекцию, в том числе за получением экземпляра налогового уведомления, или в контакт-центр ФНС России по телефону.

Какой процент уведомлений налоговая служба в этом году разослала по почте, а какой — в электронной форме через личный кабинет на сайте ФНС?

Светлана Бондарчук: По почте в 2021 году направлено 52,7 миллиона налоговых уведомлений. Это 76 процентов от общего количества сформированных налоговых уведомлений. В электронном виде такие документы получили 16,5 миллиона налогоплательщиков.

Налоговый вычет «на шесть соток» теперь распространяется на многодетных родителей. Если площадь участка не превышает 600 квадратных метров, налог платить им вообще не придется

Число пользователей личного кабинета налогоплательщика на сайте ФНС России растет. Вместе с этим увеличивается и доля налоговых уведомлений, которые рассылаются в безбумажном формате. В этом году она достигла 24 процентов, тогда как еще четыре года назад не превышала 11,5 процента.

Что нового произошло в системе расчета имущественных налогов, которые граждане должны будут заплатить за 2018?

Светлана Бондарчук: Давайте начнем с земельного налога. Одна из самых важных новаций касается введения коэффициента, ограничивающего ежегодный предельный рост налога 10 процентами по сравнению с предшествующим годом.

Если гражданин не получил налоговое уведомление до 1 ноября, есть смысл обратиться в ФНС. Затаиться и ждать — плохая стратегия

Исключение составляют участки для жилищного строительства, при расчете налога за которые применен повышающий коэффициент в связи с их несвоевременной застройкой.

Также начал действовать запрет на перерасчет налога, если он влечет увеличение ранее уплаченного налога. То есть пересчитать уплаченный земельный налог в меньшую сторону могут, а в большую — нет?

Светлана Бондарчук: Да. Еще одна новация касается применения кадастровой стоимости земельного участка вследствие изменения его вида разрешенного использования, категории земель или площади. Теперь такие изменения учитываются со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения новой кадастровой стоимости. Ранее новая кадастровая стоимость применялась для налогообложения со следующего года.

Правовые тонкости налогообложения эксперты «РГ» разбирают в рубрике «Юрконсультация»

Какие новые федеральные льготы появились по земельному налогу?

Светлана Бондарчук: Гражданам, имеющим трех и более несовершеннолетних детей, впервые предоставлен налоговый вычет, уменьшающий величину налога на кадастровую стоимость 600 квадратных метров площади одного земельного участка.

Для льготных категорий налогоплательщиков — пенсионеров, инвалидов, многодетных — впервые установлен беззаявительный порядок предоставления налоговых вычетов. Так, если у налоговых органов уже имеются сведения о таких гражданах, например, информация была получена из Пенсионного фонда России или инвалид ранее подавал заявление на льготы по транспортному налогу, пенсионер воспользовался льготой, освобождающей от уплаты налога на квартиру, повторно подавать заявление на вычет не нужно. Он применяется автоматически.

Что изменилось в расчете налога, который россияне платят за свои квартиры и дома?

Светлана Бондарчук: В семи регионах налог впервые рассчитали с учетом кадастровой стоимости. Это Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области и Пермский край.

В силу того, что кадастровая стоимость в качестве налоговой базы там применяется первый год, при расчете налога использовался коэффициент к налоговому периоду, равный 0,2. (На старте «кадастровой реформы», чтобы сделать повышение налога не таким резким, в формулу его расчета на переходный период был включен специальный коэффициент, который возрастает по мере того, как регион переходит на кадастровую оценку недвижимости. — Прим. ред.)

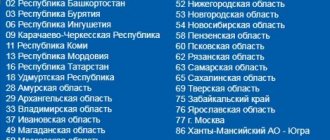

В 14 регионах, где кадастровую стоимость используют второй год, коэффициент вырос с 0,2 до 0,4. Это касается в том числе Республики Саха (Якутия), Краснодарского, Хабаровского краев, Оренбургской области (полный перечень регионов есть на сайте ФНС. — Прим. ред.).

Коэффициент 0,6 был применен в 21 регионе: включая Санкт-Петербург, Ставропольский край, Воронежскую, Челябинскую области. Там кадастровая стоимость применяется в качестве налоговой базы третий год.

В этом году имущественные налоги граждане должны заплатить не позднее 2 декабря. Фото: Иван Макеев / Комсомольская правда

Для регионов, где кадастровая стоимость служит базой для расчета налога минимум три года, законом предусмотрено предельное 10-процентное ограничение роста налога по сравнению с предыдущим налоговым периодом. В этом году ФНС применила такой ограничитель для 49 регионов, включая Москву, Московскую область, Башкортостан и Татарстан.

Некоторые регионы в 2021 году еще не начали «кадастровую реформу». Как налог рассчитывался там?

Светлана Бондарчук: Исходя из инвентаризационной стоимости недвижимости с применением коэффициента-дефлятора его устанавливает Минэкономразвития. На 2017 год он составлял 1,425, на 2021 год — 1,481.

К слову, как и в случае с земельным налогом, по налогу на имущество введен запрет на перерасчет, если он влечет увеличение ранее уплаченного налога.

Не начисляется налог в отношении полностью разрушенного или уничтоженного объекта капитального строительства. Важный момент: начисление прекращается на основании заявления налогоплательщика с первого числа месяца, когда объект был уничтожен. Дата регистрации прекращения права на него в Едином государственном реестре недвижимости значения при этом не имеет.

Что с льготами?

Светлана Бондарчук: Многодетные родители, имеющие трех и более несовершеннолетних детей, впервые получили право на дополнительные налоговые вычеты, уменьшающие размер налога на кадастровую стоимость 5 квадратных метров общей площади квартиры, комнаты и 7 квадратных метров общей площади жилого дома в расчете на каждого несовершеннолетнего ребенка.

Для льготников, в том числе пенсионеров, инвалидов, многодетных граждан, по аналогии с земельным налогом применен беззаявительный порядок предоставления налоговых льгот.

Если человек стал пенсионером в конце января 2021 года и у него две квартиры, а пенсионеры освобождаются от уплаты налога за один объект, полностью ли он не будет платить налог за 2021 год по одному объекту или налог начислят за ту часть января, когда он еще не стал пенсионером?

Светлана Бондарчук: При возникновении права на льготу, освобождающую от уплаты налога, налог не исчисляется с периода, когда такое право появилось. За период, когда владелец налогооблагаемого имущества не был льготником, налог исчисляется в общем порядке.

Есть ли новации, касающиеся транспортного налога?

Светлана Бондарчук: Транспортные средства, находящиеся в розыске в связи с их угоном или кражей, теперь не облагаются налогом до месяца их возврата законному владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения, как было раньше.

Какими способами сегодня и где граждане могут платить имущественные налоги?

Светлана Бондарчук: Это можно сделать через банковские организации, в том числе с использованием их электронных мобильных приложений, через личный кабинет налогоплательщика на сайте ФНС России, в уполномоченных многофункциональных центрах по предоставлению государственных и муниципальных услуг, в отделениях федеральной почтовой связи, в местных администрациях.

Если налогоплательщик не получил уведомление, есть ли у него обязанность сообщить об этом в налоговую или можно затаиться и ждать?

Светлана Бондарчук: По закону, налоговые уведомления направляются налогоплательщикам не позже чем за 30 дней до наступления срока уплаты налогов. В этом году этот срок наступает 2 декабря. Таким образом, уведомление должно быть отправлено или размещено в личном кабинете до 1 ноября.

Есть несколько предусмотренных законом ситуаций, когда оно не направляется. Во-первых, при наличии налоговой льготы, налогового вычета, иных законных оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога. Во-вторых, если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за рядом исключений.

Во всех других случаях, если налогоплательщик не получил уведомление до 1 ноября, ему целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Владельцы объектов недвижимости или транспортных средств, которые никогда не получали налоговые уведомления по своему объекту налогообложения и не заявляли налоговые льготы в отношении соответствующего объекта налогообложения, обязаны сообщать о наличии таких объектов в любой налоговый орган. За неисполнение этой обязанности предусмотрен штраф в 20 процентов от неуплаченной суммы налога в отношении объекта недвижимого имущества или транспортного средства.

В России приняли закон о льготах для предпенсионеров. Когда они начнут действовать?

Светлана Бондарчук: С налогового периода 2019 года, то есть эти льготы будут впервые применены в 2021 году при расчете налогов за налоговый период 2021 года.

0,02 процента составляет пеня на неуплаченную сумму налога за каждый день просрочки. Пеня рассчитывается исходя из 1/300 ставки ЦБ, действующей в это время

Во-первых, граждане предпенсионного возраста будут освобождены от уплаты налога на имущество за один объект недвижимости определенного вида при условии, что он не используется в предпринимательской деятельности. Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машиноместо, хозяйственная постройка площадью не более 50 квадратных метров. Из каждой категории можно будет выбрать по одному объекту и не платить налог за него.

Во-вторых, на граждан предпенсионного возраста будет распространен налоговый вычет на 6 соток. При расчете земельного налога будет уменьшена сумма налога на величину кадастровой стоимости 600 квадратных метров по одному земельному участку. Если участок 6 соток и меньше, платить налог вообще не придется. Если он больше, налог рассчитают за оставшуюся площадь.

Гражданин, имеющий два или больше участков, может выбрать тот, в отношении которого будет действовать вычет, и направить уведомление об этом в любую инспекцию. По умолчанию вычет будет применен автоматически для одного участка с наибольшей суммой налога.

Можно ли оспорить начисленную сумму налога

Граждане часто интересуются, из-за чего тот или иной налог может увеличиться?

Бондарчук: Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровнях, причины изменения величины налогов в конкретной ситуации нужно уточнять в налоговой инспекции или обратившись в контакт-центр ФНС по телефону: 8 800-222-22-22.

Существуют и общие основания для изменения налоговой нагрузки. Например, увеличение транспортного налога может быть обусловлено в том числе применением повышающего коэффициента. Они действуют для легковых автомобилей средней стоимостью от трех миллионов рублей. Перечень таких транспортных средств каждый год определяет и публикует на своем сайте Минпромторг России.

По земельному налогу рост может быть связан с изменением налоговых ставок или отменой льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований по месту нахождения земельного участка. Подробнее об этом можно узнать в разделе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Теми же факторами может быть обусловлен и рост налога на имущество. Плюс — важный момент — изменение коэффициентов к налоговому периоду, о которых мы с вами уже говорили.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная или некорректная информация, например, о периоде владения объектом, налоговой базе, адресе, то для ее проверки и актуализации нужно обратиться в налоговые органы. Пользователи, которые уже имеют доступ к «Личному кабинету налогоплательщика», могут направить обращение через этот сервис. Для всех остальных граждан на нашем сайте действует сервис «Обратиться в ФНС России». Также можно отправить письмо по почте или внести уточнения лично в любой налоговой инспекции. Оспаривание самой суммы налога, независимо от оснований для ее исчисления: применения определенного периода владения объектом налогообложения, налоговой ставки, налоговой базы, льготы и т.п., законом не предусмотрено.

Заявить льготу теперь проще

С 2021 года действует новый порядок подтверждения права на льготу (Закон от 30.09.2017 № 286-ФЗ с изменениями в НК РФ).

Теперь для получения льготы по налогу на имущество физлиц сдавать в ИФНС подтверждающие документы совсем необязательно. Дело в том, что с 01.01.2018 действует приказ ФНС России от 14 ноября 2017 года № ММВ-7-21/897, который утвердил новый бланк заявления о предоставлении льготы по трём налогам – за землю, транспорт и на имущество:

С 2021 года бланк этого заявления больше похож на налоговую декларацию. Во всяком случае, структура и принцип заполнения стали схожи.

Но суть новшества не только в форме заявления. С 2021 года плательщик налога на имущество физлиц может выбирать из двух вариантов:

1. Сразу сдать в ИФНС вместе с заявлением документы, обосновывающие право на льготу.

2. Только указать реквизиты этих документов.

Во втором случае налоговики сами сделают запрос в те органы/организации, которые выдали указанные в заявлении документы-основания на льготу. А потом физлицо получит ответ об одобрении льготы или нет.

Если необходимые данные ИФНС по своему запросу не получит, владельцу имущества сообщат о необходимости всё же сдать подтверждающие документы.

Таким образом, с 2021 года граждане могут выбирать – подавать или нет документы в ИФНС на льготу по налогу за имущество.

Все сведения по рассмотрению заявки на льготу по налогу на имущество физлиц можно видеть в личном кабинете на сайте ФНС России. Если таковой не подключён, можно выбрать другой способ информирования:

- в налоговой инспекции;

- МФЦ («Мои документы»), через который подано заявление;

- по почте.

Подать заявление на льготу по налогу на имущество физлиц можно в любую ИФНС, а также через личный кабинет физлица на сайте ФНС России.

Также см. «Что изменится в 2021 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».

Читать также

08.12.2017