Все налогоплательщики обязаны подавать отчетность в налоговые органы за определенный срок, называемый налоговым периодом. Именно за это время будет рассчитываться сумма полученной прибыли, а затем из нее исчисляться сумма налогов к уплате. На разных системах это происходит по-разному. Поэтому остановимся подробнее на налоговом периоде ЕНВД.

Показатели для расчета вмененного дохода

В первую очередь размер вмененного дохода, исходя из которого считают ЕНВД, зависит от вида деятельности, переведенной на данный спецрежим. А точнее от физического показателя, которым характеризуется такая вмененная деятельность. Это может быть численность сотрудников, площадь торгового зала, количество торговых мест и т. д. Полный перечень физических показателей для разных направлений содержит пункт 3 статьи 346.29 Налогового кодекса РФ. Многопрофильные организации должны вести раздельный учет физических показателей по каждому виду вмененной деятельности (п. 6 и 7 ст. 346.26 НК РФ).

Кроме физических показателей, для расчета нужно знать:

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК РФ);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК РФ);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК РФ).

Значение коэффициента К1 каждый год меняется. На 2021 год он установлен в размере 1,798 (приказ Минэкономразвития России от 20 октября 2015 г. № 772).

Срок уплаты налога по ЕНВД в 2021

Необходимо обратить внимание на то, что срок предоставления налоговой декларации и срок уплаты ЕНВД не совпадают.

| Срок предоставления налоговой декларации | Срок уплаты ЕНВД |

| До 20 числа месяца, следующего за отчётным налоговым периодом | До 25 числа месяца, следующего за отчётным налоговым периодом |

| Налоговый период | Срок предоставления налоговой декларации | Срок уплаты ЕНВД |

| 1 квартал | до 20 апреля | до 25 апреля |

| 2 квартал | до 20 июля | до 25 июля |

| 3 квартал | до 20 октября | до 25 октября |

| 4 квартал | до 20 января | до 25 января |

Расчет вмененного дохода (налоговой базы)

Налоговую базу за квартал определяйте в зависимости от того, весь этот период организация применяла ЕНВД или нет.

Если организация была плательщиком ЕНВД в течение всего квартала, то налоговую базу считайте по формуле:

| Налоговая база (вмененный доход) за квартал | = | Базовая доходность за месяц | × | ( | Величина физического показателя за первый месяц квартала | + | Величина физического показателя за второй месяц квартала | + | Величина физического показателя за третий месяц квартала | ) | × | К1 | × | К2 |

Такой порядок предусмотрен пунктом 10 статьи 346.29 Налогового кодекса РФ.

Если же на вмененный налог перешли в середине квартала, то рассчитать ЕНВД нужно начиная с даты постановки на учет в качестве плательщика единого налога. Сначала рассчитайте налоговую базу за месяц, в котором организация стала применять ЕНВД. Формула расчета ЕНВД:

| Налоговая база (вмененный доход) за месяц, в котором стали применять ЕНВД | = | Базовая доходность за месяц | × | Величина физического показателя ___________________________ | × | Фактическое количество дней, когда велась деятельность с применением ЕНВД, в месяце, в котором организация стала плательщиком ЕНВД | × | К1 | × | К2 |

| Количество календарных дней в месяце, в котором организация стала плательщиком ЕНВД |

Далее определите величину вмененного дохода за остальные полные месяцы квартала. И прибавьте ее к сумме дохода, получившейся за тот месяц, в котором начали применять ЕНВД. Итогом станет налоговая база за весь квартал (п. 10 ст. 346.29 НК РФ).

Важная деталь: если в каком-то из месяцев величина физического показателя изменилась, например, увеличилась торговая площадь зала, то уже за этот месяц для расчета налога берите новое значение. Даже если изменение произошло в середине месяца (п. 9 ст. 346.29 НК РФ).

Пример расчета ЕНВД. Организация стала плательщиком ЕНВД в середине квартала

Организация «Альфа» продает товары в розницу через собственный магазин с площадью торгового зала 80 кв. м. В городе, где работает организация, в отношении такой деятельности предусмотрено применение ЕНВД. Ставка ЕНВД для розничной торговли – 15 процентов. «Альфа» стала плательщиком ЕНВД с 28 января. Фактически в январе организация была плательщиком ЕНВД четыре дня, в феврале и марте – полные месяцы.

В 2021 году значение коэффициента-дефлятора К1 равно 1,798. Значение корректирующего коэффициента К2 местные власти установили в размере 0,7.

Базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход для расчета ЕНВД за январь составил: 1800 руб./кв. м × 80 кв. м : 31 дн. × 4 дн. × 0,7 × 1,798 = 23 386 руб.

Вмененный доход за февраль–март составил:

1800 руб./кв. м × (80 кв. м + 80 кв. м) × 0,7 × 1,798 = 362 477 руб.

Таким образом, вмененный доход для расчета ЕНВД за I квартал равен 385 863 руб. (23 386 руб. + 362 477 руб.).

ЕНВД за I квартал равен: 385 863 руб. × 15% = 57 879 руб.

Теперь о том, как узнать размер вмененного дохода за квартал, в котором организация прекратила вмененную деятельность. В этом случае базу считайте с первого дня квартала до даты снятия с учета, указанной в уведомлении налоговой инспекции. Сначала определите налоговую базу за месяц, в котором организация перестала применять ЕНВД, по формуле:

| Налоговая база (вмененный доход) за месяц, в котором перестали применять ЕНВД | = | Базовая доходность за месяц | × | Величина физического показателя за месяц, в котором организация перестала быть плательщиком ЕНВД | : | Количество календарных дней в месяце, в котором организация перестала быть плательщиком ЕНВД | × | Фактическое количество дней осуществления предпринимательской деятельности с применением ЕНВД в месяце, в котором организация перестала быть плательщиком ЕНВД | × | К1 | × | К2 |

Далее определите величину вмененного дохода за остальные полные месяцы квартала. И прибавьте ее к сумме дохода, получившейся за тот месяц, в котором перестали применять ЕНВД. Итогом станет налоговая база за весь квартал (п. 10 ст. 346.29 НК РФ).

Пример расчета налогов по ЕНВД. Организация перестала быть плательщиком ЕНВД в середине квартала

Организация «Альфа» продает товары в розницу через собственный магазин с площадью торгового зала 80 кв. м. В городе, где работает организация, в отношении такой деятельности предусмотрено применение ЕНВД. Ставка ЕНВД для розничной торговли – 15 процентов. С 21 марта площадь торгового зала в магазине «Альфы» превысила 150 кв. м, и организация перестала быть плательщиком ЕНВД.

Фактически в марте организация была плательщиком ЕНВД в течение 20 дней.

В 2021 году значение коэффициента-дефлятора К1 равно 1,798. Значение корректирующего коэффициента К2 местные власти установили в размере 0,7.

Базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход для расчета ЕНВД за март составил: 1800 руб./кв. м × 80 кв. м : 31 дн. × 20 дн. × 0,7 × 1,798 = 116 928 руб.

Вмененный доход за январь–февраль составил:

1800 руб./кв. м × (80 кв. м + 80 кв. м) × 0,7 × 1,798 = 362 477 руб.

Таким образом, вмененный доход для расчета ЕНВД за I квартал равен 479 405 руб. (362 477 руб. + 116 928 руб.).

ЕНВД за I квартал года равен: 479 405 руб. × 15% = 71 911 руб.

Ситуация: как рассчитать налоговую базу по ЕНВД при ведении розничной торговли через несколько торговых точек? В течение квартала часть торговых точек была закрыта.

При расчете вмененного налога те месяцы, в которых торговые точки были закрыты, учитывайте полностью.

Закрывая отдельные торговые точки, организация прекращает деятельность в сфере розничной торговли через эти объекты. Рассматривать ликвидацию торговых объектов как изменение величины физических показателей (площади торговых залов или количества торговых мест) нельзя. Поэтому воспользоваться положениями пункта 9 статьи 346.29 Налогового кодекса РФ, позволяющими не платить ЕНВД за месяцы, в которых торговые точки закрылись, в данном случае не удастся.

Платить налог пропорционально фактической продолжительности деятельности закрытых торговых точек тоже неправомерно. Дело в том, что нормы пункта 10 статьи 346.29 Налогового кодекса РФ, которые предусматривают такой вариант, применяются лишь в тех случаях, когда организация (предприниматель) полностью прекращает свою деятельность и снимается с налогового учета в качестве плательщика ЕНВД. В рассматриваемой ситуации этого не происходит. Поэтому независимо от того, в каких числах месяца деятельность торгового объекта была прекращена, ЕНВД за этот месяц нужно заплатить полностью, без корректировки налоговой базы.

О прекращении деятельности в отдельных торговых точках целесообразно уведомить налоговую инспекцию. Для этого используйте форму заявления, в котором в качестве причины снятия с учета укажите код 4 «иное». На основании этого заявления инспекция примет к сведению, что по конкретному адресу торговля больше не ведется, но сама организация по-прежнему остается плательщиком ЕНВД. Такие разъяснения содержатся в письмах ФНС России от 1 февраля 2012 г. № ЕД-4-3/1500 (документ согласован с Минфином России и размещен на официальном сайте налоговой службы), от 18 декабря 2014 г. № ГД-4-3/26206, а также в информации от 27 июня 2014 г.

Следует отметить, что в письме Минфина России от 30 октября 2013 г. № 03-11-11/46223 отражена другая позиция. Закрытие части торговых точек и продолжение торговой деятельности на других объектах авторы письма квалифицируют именно как изменение величины физического показателя, предусмотренное пунктом 9 статьи 346.29 Налогового кодекса РФ. Отвечая на вопрос предпринимателя, закрывшего торговый объект 25 августа, представители Минфина России пояснили, что исключить этот объект из расчета налоговой базы нужно с 1 августа.

Ситуацию, когда по одному и тому же вопросу Минфин России высказывает прямо противоположные точки зрения, можно рассматривать как неустранимое противоречие, которое должно толковаться в пользу налогоплательщиков (п. 7 ст. 3 НК РФ). Но чтобы разрешить это противоречие, нужно обращаться в суд. Если плательщик не намерен рисковать, ему следует придерживаться официальных разъяснений налоговой службы.

Впрочем, некоторые суды признают, что отсутствие заявления о снятии с учета само по себе не может быть поводом для начисления ЕНВД по несуществующей торговой точке. Примеры – постановления Арбитражного суда Западно-Сибирского округа от 7 октября 2015 г. № Ф04-24010/2015, Тринадцатого арбитражного апелляционного суда от 16 октября 2015 г. № А42-686/2015.

Суть споров, которые рассматривали суды, одна и та же: продавцы закрыли часть своих торговых объектов, но заявления о снятии с учета в качестве плательщиков ЕНВД не подавали. В результате им доначислили налог за период, когда торговые точки уже не работали, и предъявили санкции.

Суды отменили решения инспекций. В судебных постановлениях отражены следующие выводы:

– платить налог за торговый объект, который не используется, предприниматель не обязан – такой подход противоречит сущности системы ЕНВД;

– закрытие торговой точки означает не изменение физического показателя, а прекращение деятельности (этот тезис совпадает с позицией ФНС России);

– документально подтвержденное прекращение деятельности торговой точки приравнивается к снятию с учета в качестве плательщика ЕНВД, независимо от подачи соответствующего заявления в налоговую инспекцию.

Таким образом, если обстоятельства закрытия торговых точек аналогичны, у организации есть шанс выиграть спор.

Ответственность за нарушения в уплате налога

За нарушение в уплате ЕНВД предусмотрена ответственность:

| Нарушение | Штрафные санкции |

| Ведение предпринимательской деятельности без постановки на учёт | 10% доходов (не менее 40 000 рублей) |

| Нарушение сроков подачи заявления о постановке на налоговый учёт | 10 000 рублей |

| Нарушение сроков предоставления налоговой декларации | 5% суммы налогов (не менее 1 000 рублей) |

| Нарушение сроков уплаты налога | 20% суммы налога (в случае умышленной неуплаты налога 40% суммы налога) |

Вопросы и ответы

- Мы планируем организовать развозную торговлю в разных городах. Где необходимо встать на налоговый учёт?

Ответ: Согласно п. 2 ст.346.28 НК РФ на налоговый учёт необходимо встать по месту нахождения организации (месту жительства индивидуального предпринимателя).

2. Наша организация запланировала прекращение деятельности, попадающей под ЕНВД. Что для этого необходимо предпринять?

Ответ: Для прекращения деятельности, попадающей под ЕНВД, необходимо не позднее 5 дней с момента прекращения деятельности предоставить заявление в налоговые органы. В заявлении указывается день окончания деятельности, что будет считаться датой снятия с налогового учёта.

- Я являюсь индивидуальным предпринимателем, веду деятельность, применяя систему налогообложения по ЕНВД. Могу ли я в середине года перейти с ЕНВД на УСН?

Ответ: Вы можете перейти на УСН с того месяца, в котором была прекращена деятельность по ЕНВД. К примеру, Вы решили 12 августа прекратить деятельность по ЕНВД, следствием чего применение УСН можно считать с 01 августа.

Раздел 3

Этот раздел предназначен для расчёта ЕНВД с учетом налоговых вычетов. Организации вычитают из налога сумму взносов, выплаченную в периоде на страхование работников. За счёт этой суммы налог можно уменьшить не более, чем наполовину.

Предприниматели без сотрудников уменьшают налог на сумму взносов, которые уплатили на собственное страхование. Из налога можно вычесть все взносы и сократить его вплоть до нуля. ИП-работодатели суммируют взносы за работников и за себя, но за их счёт уменьшают налог максимум наполовину.

Декларация ЕНВД за 3 квартал 2021 года может содержать вычет на сумму взносов, которые уплачены строго в том же квартале. При этом они могут быть начислены за более ранние периоды. Главное, что в отчётном квартале они были фактически перечислены.

Раздел 3 декларации заполняется так:

- в строке 005: код 1 — для организаций и ИП, привлекающих физлиц по трудовым и гражданско-правовым договорам, 2 — для предпринимателей без сотрудников;

- в строке 010 — сумма ЕНВД до вычетов, рассчитанная в разделе 2;

- в строке 020 — сумма взносов за работников и других расходов, на которую можно уменьшить налог. В нашем примере ИП уплатил 113 250 рублей, но он является работодателем, поэтому может уменьшить налог лишь на 50%: 38 799 / 2 = 19 389,5 рублей. Округлим вычет в меньшую сторону — до 19 389, иначе в итоге есть риск получить недоплату в 1 рубль;

- в строке 020 отражается сумма взносов на страхование самого ИП. Если он не платил их в отчётном квартале, то ставятся прочерки;

- в строке 040 — вычет по кассе из раздела 4. В нашем случае это 18 000. Компании и ИП, не заявившие вычет, ставят прочерки;

- в строке 050 рассчитывается ЕНВД к уплате за квартал. От базовой суммы налога последовательно отнимаются вычеты: 38 799 — 19 389 — 18 000 = 1 390 рублей.

Бесплатная консультация по налогам

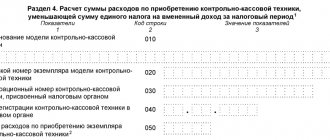

Раздел 4

Этот раздел существует в декларации ЕНВД 2021 для ИП, которые установили онлайн-кассы. Связанные с этим расходы они могут вычесть из налога в оставшиеся кварталы 2021 года. Есть условие — ККТ должна быть зарегистрирована в ФНС своевременно. Для ИП на ЕНВД из сферы услуг крайний срок — 1 июля 2021 года. Предприниматель Симонов зарегистрировал кассу 10 июня, поэтому право на вычет он сохранил.

ИП затратил на кассу 23 000 рублей. Однако вычесть он вправе лишь 18 000 рублей, так как максимальный размер вычета ограничен этой суммой.

Каждый блок раздела 4 предназначен для одного кассового аппарата. Наш ИП заполняет только 1 блок, поскольку заявляет вычет по одной кассе. Нужно вписать такие сведения:

- по строке 010 — название ККТ из паспорта;

- по строке 020 — серийный номер, также из паспорта;

- по строке 030 — номер, который присвоила кассе ФНС;

- по строке 040 — дата постановки аппарата на учёт;

- по строке 050 — размер вычета.

Поскольку с 1 квартала 2021 года вычеты заявлять уже будет нельзя, высока вероятность того, что в бланк декларации снова внесут изменения. Чтобы это не пропустить, рекомендуем отслеживать последние новости об отчётных формах.

Вводная информация

ИП Симонов Павел Сергеевич имеет небольшую ветеринарную клинику в города Ногинске Московской области. В ней работает 6 человек, включая самого предпринимателя. В течение 3 квартала им были уплачены страховые взносы за работников в сумме 113 250 рублей.

Подготовить декларацию ЕНВД всего за 149 рублей

10 июня 2021 года ИП поставил на учёт в ФНС кассовый аппарат АТОЛ Sigma 7Ф. Затраты на его внедрение составили 23 000 рублей — это подтверждено накладной и кассовым чеком.

Декларация ЕНВД за 3 квартал 2021 года заполняется по форме, утверждённой приказом ФНС от 26 июня 2021 года № ММВ-7-3/414. Им же утверждён порядок заполнения отчёта (далее Порядок). Рассмотрим, как заполнить каждый раздел по заданным условиям. Для наглядности рекомендуем открыть заполненный бланк, скачать который можно по ссылке ниже, и сверять его с описанием.

Тоже может быть полезно:

- Изменения в ЕНВД для ИП в 2021 году

- Какие налоги платит ИП?

- Система налогообложения: что выбрать?

- Коэффициенты К1 и К2 ЕНВД на 2021 год

- Фиксированные платежи ИП в 2021 году за себя

- Изменения в налогообложении ИП в 2021 году

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!