Если ваш заказчик (принципал) — плательщик НДС и вы как агент действуете от своего имени, то вы должны исполнять обязанности по НДС, даже если вы на УСН.

При продаже товаров (работ, услуг) принципала выставляйте покупателям счета-фактуры, а при покупке для принципала перевыставляйте ему счета-фактуры от продавцов. Все эти счета-фактуры регистрируйте в журнале учета, который нужно сдавать в налоговую инспекцию в электронной форме. НДС за принципала платить не нужно. Он делает это сам.

Если вы действуете от имени принципала, то обязанностей по НДС у вас не будет. Принципал сам оформляет и регистрирует счета-фактуры, платит НДС.

НДС с агентского вознаграждения не платите, так как вы на УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Почему агентский договор привлекает внимание налоговых органов

Сравним налоговый результат в 2 случаях (при совершении сделки без участия агента и с участием агента на УСН):

- Покупатель приобретает товар по цене 100 руб., в т. ч. НДС 18%, затем продает его по цене 200 руб. с НДС третьему лицу.В ходной НДС: 100 / 1,18 × 0,18 = 15,25. По п. 6 ст. 52 НК РФ отбрасываем 25 коп. Входной НДС — 15 руб. НДС на выходе: 200 / 1,18 × 0,18 = 30,50. По п. 6 ст. 52 НК РФ округляем до целого рубля. НДС на выходе — 31 руб. НДС к уплате: 31 – 15 = 16 руб. Налог на прибыль: (200 – 100 – 16) × 0,28 = 23,53, с округлением — 24 руб. ИТОГО к уплате налоги: 16 + 24 = 40 руб.

- Покупатель приобретает товар по цене 100 руб., в т. ч. НДС 18%, затем продает его по цене 200 руб. с НДС, выплачивая агенту вознаграждение в размере 50 руб. НДС такой же, а вот налог на прибыль меняется, т. к. в расходы включается оплата услуг посредника (подп. 3 п. 1 ст. 264 НК РФ): (200 – 100 – 16 – 50) × 0,28 = 9,52, с округлением — 10 руб. Агент на УСН платит 6% с 50 руб., т. е. 50 × 0,06 = 3 руб. ИТОГО к уплате налоги: 16 + 10 = 26 руб., и 3 руб. у агента.

Таким образом, участие посредника в сделке приводит к существенной экономии по налогу на прибыль. Задача налогоплательщика — обосновать получение налоговой выгоды.

Если принципал работает с НДС, выставите счёт-фактуру

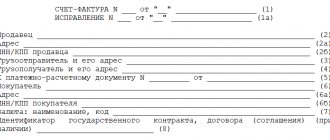

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Приемка услуг агента: отчет, акт сдачи-приемки

После договора важнейшим документом агентирования является отчет (ст. 1008 ГК РФ). Агент действует за счет принципала, поэтому обязан отчитываться как о фактических действиях, так и о произведенных затратах. Об оформлении этого документа и о возможности его отнесения к первичным документам бухучета подробно рассказано в статье по ссылке: Отчет агента по агентскому договору — образец.

В отчете должно раскрываться содержание услуг, должны быть указаны натуральные измерители, расценки и стоимость услуг. К нему прилагаются первичные документы, подтверждающие расходы агента. При отсутствии конкретного наполнения отчета велика вероятность отказа в признании фактического характера расходов на услуги агента, а в этом случае они не будут уменьшать налоговую базу. В качестве такого примера можно привести постановление АС ЗСО от 16.02.2016 № Ф04-28821/15 по делу № А70-2021/2015.

Акт сдачи-приемки оказанных агентом услуг при наличии подробного отчета может быть составлен в простой форме.

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

[motivationNew( 30 дней бесплатно’, subcaption: ‘для нового бизнеса’, href: ‘/?utm_source=enq227’>)=Сервис посчитает налоги и подготовит отчётность за ИП, ООО и сотрудников. Вы справитесь, даже если ничего не знаете о бухгалтерии.]

Агент на УСН: доходы и расходы

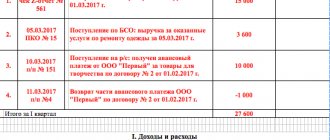

Средства, полученные агентом для исполнения договора, его доходом не признаются (п. 1.1 ст. 346.15, пп. 9 п. 1 ст. 251 НК РФ). В доходах упрощенца будет учтено только его вознаграждение. Момент признания этого вознаграждения будет зависеть от условий агентского договора. Если вознаграждение перечисляется агенту в составе сумм для исполнения договора, то агент самостоятельно должен выделить сумму своего вознаграждения и отразить этот доход в КУДиР. Если вознаграждение уплачивается принципалом отдельно, то и в доходах агент-упрощенец отразит его на момент получения вознаграждения, а не суммы, перечисленной ему для исполнения договора.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Принципал на УСН: доходы и расходы

Суммы, перечисленные принципалом агенту для исполнения договора, не учитываются в расходах принципала до момента оказания услуг агентом. Ведь на УСН учитываются не просто платежи, а затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Не учитываются в доходах принципала и суммы возвращенных агентом платежей. А как в дальнейшем будут учитываться суммы, направленные агенту для исполнения договора, будет зависеть от предмета договора. Если агент приобретал товары для принципала-упрощенца с объектом «доходы минус расходы», то последний учтет их в расходах по мере реализации (пп. 2 п. 2 ст. 346.17 НК РФ). Если приобретались основные средства, то расходы будут признаны до конца текущего года (п. 3 ст. 346.16 НК РФ). Иная ситуация с агентским вознаграждением, перечисленным принципалом агенту в составе основной суммы для исполнения агентского договора: оно будет признано в расходах принципала в соответствии с условиями его начисления по договору – как правило, на основании отчета агента, где это вознаграждение будет указано (пп. 24 п. 1 ст. 346.16 НК РФ). Если вознаграждение будет оплачено агенту позднее, отдельно от основной суммы, перечисленной для исполнения агентского договора, то и в расходах упрощенца оно будет признано также только после оплаты.

Итоги

Если упрощенец закупает (продает) товары или иное имущество через агента, ему необходимо основательно продумать все условия агентского договора, а также организовать своевременное и правильное отражение в КУДиР связанной с исполнением договора информации.

Вы являетесь агентом, или пользуетесь их услугами? Каким образом совершаются сделки, как выставляются счета-фактуры и выделяется ли НДС?

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Рассмотрим особенности взаимодействия агента на УСН и принципала на общей системе налогообложения.

Хоть как прекрасно вы не разбираетесь в законодательстве в отношении своего налогового режима, от возникновения вопросов и трудностей застраховаться не получится.

Часто неясности возникают при исполнении агентского договора. Разберемся, как стоит взаимодействовать агентам на УСН и принципалам на ОСНО (это частая ситуация).

Рассмотрим наиболее частые вопросы, относящиеся к посредническим сделкам

Как посреднику (комиссионеру, агенту, поверенному) учитывать доходы, полученные за выполнение поручения заказчика (комитента, принципала, доверителя)?

Учитывать нужно в составе доходов от оказания (реализации) услуг (п. 1 ст. 346.15, п. 1 ст. 249 Налогового кодекса РФ).