Спецодежда входит в состав средств индивидуальной защиты работника (СИЗ). Это собственно спецодежда, обувь специального назначения, различные приспособления предохраняющего характера, например, специальные очки (приказ №135н Минфина от 26-12-02 г., п.7). При увольнении работник обязан сдать спецодежду, выданную ему в пользование. В статье рассматриваются нюансы указанной процедуры, действия работодателя, а также проблемные моменты возврата СИЗ увольняющимся сотрудником.

Покупка спецодежды

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

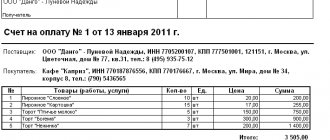

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Обоснование обеспечения работников СИЗ

К специальной одежде и средствам индивидуальной защиты относятся: рабочие комбинезоны, куртки, перчатки, респираторы, очки, наушники, противогазы и т.д. Статья 221 ТК РФ обязывает руководителей организаций бесплатно обеспечивать сотрудников униформой и СИЗ, если они трудятся:

- на вредном производстве (например, на химическом производстве с целью защиты от влияния вредных веществ и т.д.);

- если при работе возможны загрязнения (униформа нужна, чтобы не испачкать личную одежду работника);

- если работа сотрудника связана с нахождением в непривычных для человека температурах (высоких или низких).

Сведения о наименовании и количестве единиц поступившей в организацию спецодежды заносятся в журнал учета СИЗ. Также его используют для выдачи униформы на складе. Сведения о полученной работниками спецодежде заносятся в личную карточку учета выдачи средств индивидуальной защиты.

Карточка выдачи спецодежды, образец

Форма этого документа установлена приложением к межотраслевым правилам, утв. приказом Минздравсоцразвития от 01.07.09 № 290н.

Личная карточка выдачи спецодежды, бланк

Для всех отраслей деятельности существуют установленные нормы выдачи СИЗ, которых работодателям следует придерживаться. Они содержат не только перечни СИЗ, но и сроки, на которые их следует предоставлять сотрудникам. Директор предприятия, с учетом его специфики, может разработать собственные нормы выдачи, но не ухудшающие существующие. Учитывая эти правила, он должен вовремя менять изношенную униформу работников на новую.

Если по каким-то причинам сотрудник отказывается от использования униформы, этот факт следует документально зафиксировать, чтобы снять ответственность с работодателя. Так как за необеспечение трудящегося спецодеждой ему может грозить серьезный штраф. Допускать к работе человека, который пренебрег правилами безопасности, запрещается.

Передача в эксплуатацию

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

Обратите особое внимание на заполнение графы «Назначение использования», которая отмечена на изображении выше. В нее помещается элемент специального справочника, в котором указывается порядок погашения стоимости спецодежды и спецоснастки.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

| Дт | Кт | Сумма | Операция |

| 10.10 | 60 | 1 800 | Оприходована стоимость защитного костюма |

| 19 | 60 | 324 | Оприходован НДС |

| 68 | 19 | 324 | НДС принят к вычету |

| 10.11 | 10.10 | 1 800 | Передан костюм в эксплуатацию, срок носки 18 месяцев |

| 20 | 10.11 | 1 000 | За 10 месяцев начислен износ по спецодежды |

| 10.11 | 800 | Остаточная стоимость спецодежды при увольнении сотрудника |

Далее приведем несколько примеров действий сотрудника и варианты реакции бухгалтера на них:

| Дт | Кт | Сумма | Операция |

| 1. Сотрудник сдал спецодежду на склад, но выдать ее заново нельзя. Комиссия по инвентаризации сформировала акт на списание в связи с износом. | |||

| 94 | 10.11 | 800 | Списана остаточная стоимость спецодежды |

| 91.2 | 94 | 800 | Стоимость списанной спецодежды учтена в составе внереализационных расходов |

| 2. Если бухгалтер в Примере 1 решит, что списанные на счет 91.2 затраты не принимаются для расчета налога на прибыль, а НДС надо восстанавливать дополнительно, то проводок будет больше. По прибыли постоянная разница 160 руб.(800 руб. х 20%). По НДС теоретически два варианта действий – рассчитать сумму налога пропорционально, как при раздельном учете, и восстановить НДС в сумме 144 руб. (800 руб. х 18%). В тоже время возможно следует действовать с оглядкой на положение налогового кодекса, где сказано, что восстанавливать НДС пропорционально балансовой стоимости следует по основным средствам, а ведь у нас материалы. Поэтому надо для себя решить вопрос, не следует ли восстанавливать НДС полностью с суммы 324 руб.? | |||

| 99 | 68 | 160 | Постоянная разница по налогу на прибыль |

| 19 | 68 | 144 (? 324) | НДС восстановлен |

| 91.2 | 19 | 144 (? 324) | НДС списан на внереализационные затраты |

| 3. Сотрудник не сдал спецодежду, окончательный расчет при увольнении им еще не получен. Бухгалтер решил высчитать остаточную стоимость одежды из заработной платы. | |||

| 94 | 10.11 | 800 | Списана остаточная стоимость спецодежды |

| 73 | 94 | 800 | Стоимость спецодежды перенесена на расчеты с сотрудниками |

| 70 | 73 | 800 | Стоимость спецодежды погашена за счет начисления зарплаты |

| Следует отметить, что если Пример 3 несколько изменить, и сотрудник уже успел получить расчет, то взыскать стоимость спецодежды можно только через суд, т.к. это своего рода хищение имущества предприятия. Здесь стоит соотнести стоимость недостачи и судебных издержек. | |||

| 4. Сотрудник компенсирует предприятию остаточную стоимость спецодежды и оставляет ее себе. Делать это он должен добровольно, предоставив заявление с просьбой сделать удержание из зарплаты. | |||

| 73 | 10.11 | 800 | Спецодежда передана сотруднику |

| 70 | 73 | 800 | Задолженность учтена при расчете зарплаты |

| 5. Пример 4 вызывает жаркие споры между предприятиями и налоговыми органами о том, надо ли начислять НДС на остаточную стоимость спецодежды при ее передаче сотруднику. Контролирующие органы говорят, что надо, т.к. происходит передача права собственности – это реализация и НДС возникает. Суды склоняются к тому, что данная ситуация является возмещением затрат, и НДС не возникает. Если отражать передачу спецодежды как реализацию, то возможны такие проводки | |||

| 73 | 91.1 | 944 (800 + 144) | Внереализационные доходы от реализации спецодежды |

| 91.2 | 10.11 | 800 | Учтена в расходах остаточная стоимость спецодежды |

| 91.2 | 68 | 144 | НДС |

| 70 | 73 | 944 | Задолженность сотрудника учтена при расчете зарплаты |

| 6. При отражении передачи спецодежды как реализации не все однозначно с ценовым вопросом. До этого мы рассматривали примеры, в которых в целях реализации учитывали остаточную стоимость. Но что, если необходимо производить реализацию исходя из рыночных цен, и необходимо делать какую-то наценку? Скажем сразу, что при продаже спецодежды с наценкой и начислением НДС вы будете избавлены от претензий со стороны проверяющих, но вот выгодно ли это предприятию и сотрудникам – вопрос. Допустим, стоимость одежды без НДС сделаем равной 1 000 руб., тогда проводки будут такими: | |||

| 73 | 91.1 | 1 180 (1 000 + 180) | Внереализационные доходы от реализации спецодежды |

| 91.2 | 10.11 | 1 000 | Учтена в расходах остаточная стоимость спецодежды |

| 91.2 | 68 | 180 | НДС |

| 70 | 73 | 1 180 | Задолженность сотрудника учтена при расчете зарплаты |

Мы рассмотрели далеко не полный список вопросов, которые могут возникнуть у бухгалтера при передаче спецодежды сотрудникам. Например, есть возможность оформить такую операцию как безвозмездную передачу. НДС тогда все равно возникает, а сотрудник, скорее всего, должен будет заплатить НДФЛ с материальной выгоды по ставке 35%.

Видя спектр вопросов, связанных с остаточной стоимостью средств защиты при увольнении сотрудников, становится понятен подход поэтапного списания в расходы даже той спецодежды, срок эксплуатации у которой меньше года, особенно в условиях большой текучки кадров.

Понятно, что показать весь спектр действий пользователя 1С в одной статье при таком множестве вариантов невозможно, здесь нужна книга или квалифицированная помощь консультанта. Понимая всю сложность выбора, мы можем предложить определиться с планом действий в подобных ситуациях и зафиксировать найденный алгоритм в учетной политике. То есть предварительно составив список проводок и сумм, которые следует в итоге получить, обратиться к консультантам по работе с 1С для отражения данной ситуации в программе 1С:Бухгалтерия.

Списание спецодежды

На основании передачи материалов в эксплуатацию можно списать эту спецодежду.

Документ заполнился автоматически, и нам осталось только изменить количество списываемых резиновых сапог.

После проведения документа в проводках можно убедиться в том, что все сапоги в количестве 10 штук были списаны со счета МЦ.02.

Возврат из эксплуатации

Иногда на практике встречаются такие случаи, когда спецодежду нужно вернуть из эксплуатации. Причин такому явлению может быть много, например, увольнение, больничный, командировка или перевод сотрудника.

Документ возврата их эксплуатации можно создать на основании передачи материалов в эксплуатацию.

В данном случае, так же как и в предыдущем примере, достаточно только указать количество. На изображении ниже представлен пример возврата одной пары резиновых сапог.

После проведения документа мы видим, что со счета МЦ.02 списана одна пара стоимостью 150 рублей. Счет учета сапог изменился с 10.11.1 (в эксплуатации) на 10.10 (на складе).

Типичные ошибки

Ошибка: Бухгалтер списал испорченную спецодежду, не удержав ее стоимость с зарплаты сотрудника.

Комментарий: Если спецодежда изношена естественным путем, удержание ее стоимость с зарплаты работника не производится. В случае же, если сотрудник испортил или утратил одежду, ее стоимость должна быть компенсирована за счет подчиненного.

Ошибка: Бухгалтер не удержал НДФЛ со стоимости спецодежды, который уволенный сотрудник не вернул на фирму.

Комментарий: Оставленная у себя спецодежда является доходом сотрудника, а потому с ее стоимости удерживается НДФЛ, плюс, ее стоимость указывается в справке о доходах 2-НДФЛ.

Погашение стоимости

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2021 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2021 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

- 5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.

* * *

Спецодежда является собственностью работодателя. Следовательно, при увольнении работник обязан вернуть ему полученную специальную одежду. В противном случае работодатель вправе взыскать с работника ее стоимость за вычетом износа. По мнению Роструда, без согласия работника удерживать из его заработной платы суммы в возмещение стоимости спецодежды нельзя. Если работник не согласен возместить стоимость не возвращенной им спецодежды, вопрос следует решать в судебном порядке.

[1]Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утв. Приказом Минтруда РФ от 10.12.2012 № 580н (действует в редакции от 31.10.2017).

Оплата труда: бухгалтерский учет и налогообложение, №8, 2018 год