Новая форма (бланк) счета фактуры действует с 1 января 2020 года. Что поменялось в бланке? Как теперь выглядит образец заполнения? Как отразились изменения по НДС с 2021 году на счетах-фактурах? Когда выставляется счет-фактура в 2021 году по новым правилам НК РФ? Ответим на вопросы.

Также см.:

- Бланк декларации по НДС в 2021 году

- Обзор поправок по НДС с 1 января 2021 года

Счет-фактура: когда выставляется в 2020 году

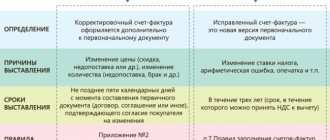

По общему правилу счет-фактуру нужно выставить не позднее пяти календарных дней с даты отгрузки товаров, передачи работ, услуг, имущественных прав (п. 3 ст. 168 НК РФ). Например, товар отгружен 11 апреля 2021 г. Счет-фактуру вы можете выставить в любой из следующих пяти календарных дней: 11, 12, 13, 14, 15 апреля 2020 г.

Если последний день срока выпадет на выходной или нерабочий праздничный день, счет-фактуру составьте не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Авансовый счет-фактуру выставляйте не позднее пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Например, аванс поступил 29 января 2021 г. Счет-фактуру вы можете выставить в любой из следующих дней: 29 января, 30, 31 января, 1 или 2 февраля 2021 г.

Изменение в форме счета-фактуры

Последние поправки относительно общего вида счета-фактуры были внесены 1 июля 2021 года. Изменения коснулись не только самого бланка, но и корректировочной формы. В счет-фактуру была добавлена строка 8 «Идентификатор госконтракта, договора (соглашения)», а в корректировочном бланке появилась строка 5 с таким же названием.

Начиная с 1 октября 2021 года, форма документа вновь была видоизменена, и теперь все работники бухгалтерии обязаны использовать новый вид бланка для оформления сделки купли-продажи с НДС.

Образец заполнения счета-фактуры в 2020 году

Чтобы в 2021 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03-07-14/6704).

Вы можете заполнения бланка счета-фактуры в 2021 году со ставкой НДС 20 процентов:

Правила, по которым в 2021 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2021 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите «Он же»;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, «796» и «шт». Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03-07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль. Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Читать также

16.01.2021

Что нового в формате

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Новая форма декларации по НДС

Ее уже нужно будет сдать за 4 квартал 2021 года. В декларацию по НДС внесены следующие изменения:

- заменены штрихкоды,

- с титульного листа удалена строка, в которой ранее отображалась информация о коде ОКВЭД,

- в раздел 1 добавлены строки для сведений о защите и поощрении капиталовложений,

- добавлены новые коды для безвозмездной передачи имущества для борьбы с COVID-19 или участия в исследовании Антарктиды,

- введены коды по операциям реализации услуг в международных аэропортах и услуг по обращению с твердыми коммунальным отходами,

- новые коды для IT-отрасли.

Больше прав

Реквизиты прослеживаемости, как уже сказано, будут в счетах-фактурах для плательщиков НДС. Для тех компаний и предпринимателей, которые таковыми на являются, данные будут вноситься в документ об отгрузке товара. Так сказано в пояснительной записке к законопроекту, а в тексте ФЗ этого нет, так как это уже не область НК РФ. Это будет сделано либо посредством внесения поправок в закон о бухучете, либо документом кабмина.

ФНС будет наделена полномочиями по организации системы прослеживаемости. Помимо всего прочего, ведомство станет заниматься сбором, учетом, хранением и обработкой информации, вносимой в названную систему.

Поддержка изменений в решениях системы «1С:Предприятие»

Поддержка изменений, утвержденных Постановлением Правительства РФ от 19.08.2017 № 981, запланирована в 2 этапа:

- К 1 октября 2021 года в решениях системы «1С:Предприятие» будет реализована новая форма счета-фактуры.

- До конца ноября 2021 года запланировано изменение формы и правил ведения книги покупок и продаж, журнала учета счетов-фактур.

В решениях системы «1С:Предприятие 8» в связи с изменениями форм книг и журнала планируется реализовать следующее:

- регистрация в журнале учета счетов-фактур, полученных после окончания налогового периода

- изменения в регистрации в журнале учета счета-фактуры по смешанной закупке

- перевыставление комиссионером по закупке счета-фактуры налогового агента

- регистрация в книгах единого корректировочного счета-фактуры

- регистрация в книгах повторного корректировочного счета-фактуры

- регистрация в книгах сводного счета-фактуры по комиссии

- указание в книгах реквизитов покупателя и продавца

- справка-расчет, сводный документ при начислении НДС

- отражение исправленных счетов-фактур полученных в дополнительном листе

- код ТНВЭД в книге продаж.

Узнать подробнее о сроках реализации изменений можно в «Мониторинге изменений законодательства».

Новый формат счет-фактуры с 1 июля 2021 г.

Согласно п. 1 ст. 169 НК РФ, если покупатели не против, продавец может направлять им счета-фактуры электронно, если при этом все стороны сделки имеют технические возможности принимать и обрабатывать такие документы по установленным форматам. Информация о том, как происходит выставление и получение таких счетов-фактур по телекоммуникационным каналам связи, находится в приложении к приказу Минфина РФ от 10.11.2015 № 174н.

Сегодняшние электронные форматы счетов-фактур утверждены приказами ФНС РФ № ММВ-7-6/93 от 04.03.2015 и № ММВ-7-15/155 от 24.03.2016. Налогоплательщикам пока можно формировать электронные документы по любому из них. Но с 1 июля 2021 г. приказ № ММВ-7-6/93 утрачивает силу, и допустимым форматом станет только один — утвержденный приказом № ММВ-7-15/155.

Аналогично, электронный формат корректировочного счета-фактуры, утв. приказом ФНС № ММВ-7-6/93, прекратит свое действие с 01.07.2017 г., и передавать электронные корректировочные документы можно будет только в форматах, введенных приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Обновленные форматы позволяют уменьшить объемы электронного документооборота, они более универсальны и сокращают расхождения, возникающие между счетом-фактурой и «первичкой».

Чтобы увидеть, какими будут «обычный» и корректировочный счет-фактура с 1 июля 2021, образец бланков можно скачать ниже.

Новая форма журнала учета счетов-фактур, книги покупок и продаж

С 1 октября вводятся в действие новые формы журнала учета полученных и выставленных счетов- фактур, книги покупок и книги продаж, а также уточняется порядок их заполнения. Новые формы подлежат обязательному применению всеми организациями и ИП, которые осуществляют операции с НДС.

Поправками определяется, что журнал учета полученных и выставленных счетов-фактур ведется только посредниками, которые действуют на основе договоров комиссии, агентских договоров, предусматривающих реализацию и приобретение товаров от имени комиссионера, или агента. Также журнал нужно вести при исполнении договоров транспортной экспедиции, а также при выполнении функций застройщика.

В журнале отражают лишь сведения о товарах и услугах, реализуемых в рамках посреднических сделок. То есть, если в счете-фактуре имеются собственные товары и товары, реализуемые по договорам комиссии, в журнал нужно вносить данные только по второй группе товаров.

Одновременно уточняются случаи, когда посредникам можно не вести журнал учета. С октября журнал не ведется в случаях:

- реализации товаров и услуг комиссионером (агентом) покупателям, которые освобождены от НДС;

- реализации товаров и услуг комиссионером (агентом) иностранным покупателям.

Счета-фактуры с 1 октября регистрируются в журнале учета за тот период, в котором произошла операция, а не в том, в котором они получены или выставлены.

Также с 1 октября изменяется форма книги покупок и продаж и порядок их заполнения. В книге продаж появятся дополнительные графы 3а и 3б. В них нужно будет указывать регистрационный номер таможенной декларации и код вида товара по ТН ВЭД ЕАЭС соответственно. Строка 3а заполняется резидентами ОЭЗ в Калининградской области в соответствии с подпунктом 11 пункта 1 статьи 151 НК РФ. А строка 3б заполняется по аналогии со счетами-фактурами только в случае реализации в страны ЕАЭС.

В книге покупок изменили названия некоторых граф. Вместо графы «Сведения о посреднике (комиссионере, агенте)» с октября появится графа «Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)». Вместо графы «Номер таможенной декларации» нужно будет заполнять графу «Регистрационный номер таможенной декларации».

Мнение ФНС

Ведомство считает, что в данном случае корректировка названия графы не влечет за собой изменения ее содержания, сведения необходимо заполнять по-прежнему: регистрационный номер ДТ и далее через «/» порядковый номер товара в этой ДТ в следующем виде:

1 часть — восемь знаков: код таможенного поста;

2 часть — шесть знаков: дата регистрации ДТ;

3 часть — семь знаков: порядковый номер ДТ;

4 часть — три знака: порядковый номер товара в ДТ.

При этом, согласно разъяснениям Минфина от 18.02.2011 (письмо № 03-07-09/06), в случае если в графе 11 СФ указана неполная информация о номере ДТ (отсутствует порядковый номер товара) и такой счет-фактура при проведении проверки не препятствует налоговым органам идентифицировать основные условия сделки, это не является основанием для отказа в вычете по НДС. Иначе говоря, отсутствие в графе 11 порядкового номера товара по декларации не считается ошибкой. Никаких дополнительных рекомендаций и разъяснений из госорганов по поводу иного внесения сведений в графу 11 счета-фактуры до настоящего времени не поступало.

Новые отчеты

Ст. 23 НК РФ дополнили такой информацией: нужно будет отправлять в налоговую отчеты об операциях с товарами, которые подлежат прослеживаемости, и бумаги с реквизитами об этом. Сроки предоставления отчетов пока не указаны.

Для компаний-плательщиков НДС отчет, скорее всего, не будет входить в состав декларации.

Налоговики теперь смогут требовать бумаги, которые относятся к прослеживаемости, если вдруг при камеральной проверке обнаружены данные противоречия (в соответствии с изменениями, которые вносят в ст. 88 НК):

- между декларацией и отчетом о прослеживаемости или бумагами, имеющими реквизиты прослеживаемости;

- между декларацией и чужим отчетом о прослеживаемости;

- между собственным и чужим отчетами.

В названных ситуациях при камеральных проверках будет разрешено осматривать территории налогоплательщика.

Возможная ответственность за выданный счет-фактуру старого образца

Использование документа старого образца налоговиками может быть приравнено к отсутствию этого документа. Поэтому и для продавца, и для покупателя существует риск привлечения к налоговой ответственности по ст. 120 НК РФ, расценивающей отсутствие счетов-фактур как грубое нарушение правил, установленных для учета объекта обложения налогом. Штраф может составить либо 10 000 руб. (если нарушения относятся к 1 налоговому периоду), либо 30 000 руб. (если речь идет о нескольких налоговых периодах).

Подробнее о применении ст. 120 НК РФ читайте в этом материале.

Более серьезной ситуация окажется для покупателя, поскольку по формальному признаку использования несоответствующей законодательству формы счета-фактуры ему могут отказать в вычете. Можно попробовать оспорить такой отказ через суд, если у продавца отсутствует необходимость в заполнении новых реквизитов. Но это приведет не только к неоправданным потерям времени и средств, но и к непредсказуемому результату.

Что представляет собой система

Система не будет обязывать продавцов делать какие-либо маркировки на товарах, она будет только документарной. Существовать она будет параллельно с маркировкой. Прослеживаться товары будут в электронном виде с помощью операторов ЭДО.

Список товаров, которые будут отслеживать, разработает кабинет министров. Контролировать товары будут при их вводе в Россию, при продаже. Слежение остановят, когда товар продадут физическому лицу или он будет вывезен за пределы страны. Если товар будет возвращен продавцу, то его снова вносят в систему прослеживаемости.

По какой форме заполняют

Организации и индивидуальные предприниматели используют унифицированный бланк: новая форма счет-фактуры с 01 октября 2017 года утверждена ПП РФ №981 от 19.08.2017. Правила заполнения регулируются ПП РФ №1137 от 26.12.2011.

ВАЖНО!

Счет-фактуру заполняют только по унифицированной форме. Изменять действующий или использовать собственный бланк запрещено.

Порядок электронного формата заполнения утвержден Приказом ФНС России №ММВ-7-15/ от 19.12.2018. Подписывает электронный счет-фактуру лицо, уполномоченное на подписание таких документов в организации. Для подписания используется усиленная квалифицированная электронная подпись физического лица. Если это не руководитель или ИП, приложите доверенность. С 2022 года у уполномоченного лица появится возможность подписывать документы личной подписью от имени организации.

Льгота для IT-компаний

По-новому будет применяться льгота по НДС, предусмотренная п.п. 26 п. 2 ст. 149 НК РФ. С нового года не будут облагаться налогом операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также передача прав на использование этих программ и баз данных.

Освобождение не распространяется на передачу прав на использование программ для ЭВМ и баз данных, если эти права состоят в получении возможности:

- распространять рекламу в Интернете или получать доступ к ней;

- размещать в Интернете предложения о приобретении или реализации товаров, работ, услуг и имущественных прав;

- искать информацию о потенциальных покупателях и продавцах или заключать сделки.

То есть, теперь не будет иметь значения по какому договору приобретены программы для ЭВМ: лицензионному или нет. Это означает, что приобретение программ ЭВМ у иностранных организаций всегда будет облагаться НДС.

Т.к. льготы вызвали массу вопросов у представителей отрасли, ФНС пришлось выпустить официальные разъяснения.

Читать разъяснения льгот по IT с 1 января 2021 года

Льготами могут воспользоваться только разработчики, чья выручка от производства программного обеспечения составляет более 90%. Не забудьте, что компания должна также входить в реестр отечественного ПО.

Почему возникает вопрос

Дело в том, что сейчас налогоплательщики вносят в графу 11 счета-фактуры подробные сведения: регистрационный номер декларации на товары, а плюсом к нему, через «/», порядковый номер товара в этой ДТ.

Они руководствуются письмом ФНС России от 30.08.2013 № АС-4-3/15798, где говорится, что номером таможенной декларации следует считать регистрационный номер с указанием через «/» порядкового номера товара. Поскольку данное утверждение справедливо для «Номера таможенной декларации», неясно, как же будет заполняться графа с названием «Регистрационный номер таможенной декларации». Какие сведения в графе 11 счета-фактуры будут считаться верными и достаточными для того, чтобы ФНС без вопросов приняла документ?

НДС при обеспечении сотрудников средствами индивидуальной защиты

На фоне сложившейся эпидемиологической обстановки в обязанности работодателей вменили обеспечение санитарно-бытового обслуживания работников и клиентов: наличие в помещениях массового скопления людей антисептиков и дезинфицирующих средств, выдача средств индивидуальной защиты и прочей аналогичной продукции.

Подобное обеспечение предусмотрено Трудовым кодексом РФ, рекомендациями Минздрава РФ и Роспотребнадзора и не рассматривается как безвозмездная передача, следовательно, облагать его налогом на добавленную стоимость не нужно.

Итоги

Форма счета-фактуры устанавливается законодательно. Ее изменение означает прекращение действия старого бланка, поэтому применять следует только действительную для соответствующего периода форму. Неприменение этого правила чревато последствиями в виде штрафа как для продавца, так и для покупателя. Кроме того, у покупателя возникает риск непринятия налога к вычету.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.