Затраты по ОСАГО относятся к прочим расходам по обычной деятельности. Предприятия на УСН «Доходы минус расходы» при расчете базы единого налога вправе уменьшить доходы на сумму затрат, перечисленных в ст. 346.16 НК РФ. В п. 7 означены расходы по обязательному страхованию, следовательно, страховка ОСАГО включается в расходы по УСН. Согласно п. 2 ст. 263 НК, обязательное страхование в расходах «упрощенца» признается в рамках утвержденных в соответствии с законом страховых тарифов. Если такие тарифы не утверждены, зачесть в расходах можно всю сумму издержек.

К сведению! Учесть в затратах для налоговой базы расходы на добровольное страхование ТС нельзя, поскольку такой полис приобретается по собственной инициативе компании.

Например, если компанией приобретен и введен в работу автомобиль, за который оплачены полис ОСАГО стоимостью 25000 руб. и КАСКО на сумму 55000 руб., бухгалтер имеет право учесть в затратах лишь 25000 руб. по обязательному страхованию. На стоимость полиса КАСКО уменьшить базу нельзя.

Виды страхования машины

Если у организации или ИП, которые применяют УСН, есть в наличии автомобиль, то его, разумеется, нужно страховать по программе ОСАГО. Более того, плательщик УСН может приобрести себе полис КАСКО или ДСАГО. Но как быть при расчете единого налога? Можно ли отнести страховые сборы в пользу страховой компании на расходы?

ОСАГО — это обязательное страхование автогражданской ответственности. Без полиса ОСАГО Вам не зарегистрируют автомобиль, не пустят на техосмотр, оштрафует сотрудник ДПС на дороге. ОАСГО – это обязательный вид страхования машин.

ДСАГО — дополнительное страхование гражданской ответственности на добровольной основе. В случае страхования по ДСАГО суммы выплат по ОСАГО (для возмещения ущерба имущества, жизни и здоровья третьих лиц) увеличиваются.

КАСКО — это добровольный договор страхования, который предусматривает возмещение ущерба от повреждений автомобиля, угона или утраты машины (на усмотрение страхователя).

Проводки по лизингу автомобиля у лизингополучателя на усн

Важно Стоимость предмета лизинга, учитываемого на балансе лизингополучателя, погашается посредством начисления амортизации в течение срока полезного использования, который устанавливается организацией самостоятельно при принятии объекта к бухгалтерскому учету (п.п.

17, 18, 19, 20 ПБУ 6/01). При этом в соответствии с п. ПБУ 6/01 срок устанавливается исходя из ожидаемого срока использования объекта основных средств в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта (например срок аренды). Срок полезного использования может быть установлен и в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.

Как учитывать страховые взносы на авто при УСН

Давайте посмотрим, как оплата страховки на авто влияет на уменьшение УСН при разных объектах налогообложения.

Доходы

Если организация или ИП платит единый «упрощенный» налог с доходов, то расходы на страхование автомобиля никак не влияют на расчет налога по УСН. Ведь почти никакие расходы при таком варианте в зачет не идут и налог по УСН не уменьшают. Следовательно, страховка на ОСАГО, ДСАГО и КАСКО не уменьшают УСН (п. 1 ст. 346.14 НК РФ).

Доходы минус расходы

Если же фирма или ИП вносит единый налог по УСН с разницы между доходами и расходами, то расходы по договору ОСАГО (в т. ч. расходы на проведение техосмотра) уменьшают налоговую базу по УСН. Это предусмотрено подпунктами 7 и 12 пункта 1 статьи 346.16 НК РФ). Учитывайте платежи по расходах их по мере оплаты (п. 2 ст. 346.17 НК РФ).

Что же касается взносов на добровольное страхование (ДСАГО или КАСКО), то налоговую базу по единому «упрощенному» налогу они не уменьшают. Дело в том, что перечень расходов, которые можно учесть при расчете единого налога – исчерпывающий (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят (Письмо Минфина России от 10 мая 2007 г. № 03-11-04/2/119).

Читать также

18.01.2017

Как отражать страховку в бухучете

В бухучете нужно учитывать абсолютно все расходы, и затраты на страхование не являются исключением. А поскольку машина используется в предпринимательской деятельности, то траты, связанные с ее содержанием и эксплуатацией, являются расходами по обычным видам деятельности (п. п. 7 и 9 ПБУ 10/99 «Расходы организации»).

Примечание. Почему при учете стоимости страховки в бухучете не нужно использовать счет 97 «Расходы будущих периодов»

Ирина Богомолова, директор ООО «Аудиторская , член Управляющего совета Свердловского отделения Палаты налоговых консультантов России

- Многие бухгалтеры привыкли отражать стоимость автостраховки как расходы будущих периодов на счете 97. Однако платежи как по добровольному, так и по обязательному страхованию не совсем подходят под понятие расходов будущих периодов. Это объясняется следующим.

Во-первых, существует возможность возврата страхователем части уплаченной страховой премии в случае досрочного расторжения договора страхования (п. 3 ст. 958 ГК РФ).

ПОДРОБНЕЕ: Платежные поручения по взносам в 2021 году

Во-вторых, при внесении платежа по договору услуга не считается полностью оказанной, соответственно расходы — произведенными.

Поэтому сумма, перечисленная страховой компании, не что иное, как выданный аванс. И ее целесообразно отражать на счете 76 «Расчеты с разными дебиторами и кредиторами». Тем более что Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций к нему предусмотрен специальный субсчет «Расчеты по имущественному и личному страхованию» (Приказ Минфина России от 31.10.2000 N 94н).

Списывать стоимость страховки на расходы можно либо единовременно на дату оплаты (п. 18 ПБУ 10/99), либо равномерно в течение срока действия договора страхования (п. 19 ПБУ 10/99). Выбранный способ следует закрепить в учетной политике.

ОСНО

Расходы на обязательное страхование имущества учитывайте при расчете налога на прибыль в составе прочих расходов в пределах страховых тарифов, которые утверждены российским законодательством и международными конвенциями. В случае, если такие тарифы не утверждены, расходы по обязательному страхованию включайте в состав прочих расходов в размере фактических затрат.

Такой порядок предусмотрен статьей 263 Налогового кодекса.

Расходы по добровольному страхованию имущества учитывайте при расчете налога на прибыль, если они перечислены в пункте 1 статьи 263 Налогового кодекса РФ. К таким расходам относится добровольное страхование:

- транспортных средств (водного, воздушного, наземного, трубопроводного транспорта), в том числе арендованных, расходы на содержание которых включаются в расходы, связанные с производством и реализацией;

- грузов;

- основных средств производственного назначения, нематериальных активов, объектов незавершенного капитального строительства (в т. ч. арендованных);

- товарно-материальных запасов;

- урожая сельскохозяйственных культур и животных;

- другого имущества, которое используется при осуществлении деятельности, направленной на получение дохода.

Расходы по добровольным видам страхования включите в состав прочих расходов в размере фактических затрат.

Такой порядок предусмотрен статьей 263 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении расходов поставщика на добровольное страхование груза, а также получения страхового возмещения в связи с утратой данного груза. Право собственности на груз переходит к покупателю в момент его приемки

ООО «Альфа» передало товар перевозчику с целью его доставки до покупателя. «Альфа» застраховала груз от утраты и повреждения. Стоимость страховки – 40 000 руб. Сумма страхового возмещения – 500 000 руб. При перевозке товара автомобиль перевозчика попал в ДТП, в результате которого товар был полностью уничтожен. Страховая организация выплатила «Альфе» полную сумму страхового возмещения. Фактическая себестоимость товара – 450 000 руб. Все операции произведены в одном месяце.

Бухгалтер «Альфы» так отразил в учете расходы на страхование:

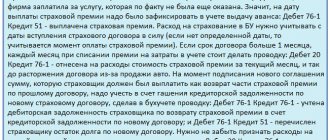

Дебет 76-1 Кредит 51 – 40 000 руб. – перечислена страховая премия;

Дебет 44 Кредит 76-1 – 40 000 руб. – включена в состав затрат сумма страховой премии.

В налоговом учете бухгалтер также учел всю сумму страховой премии.

Факт утраты груза и получение денег от страховой компании бухгалтер отразил следующими проводками:

Дебет 91-2 Кредит 45 – 450 000 руб. – списана в состав прочих расходов фактическая себестоимость товаров, уничтоженных в результате ДТП;

Дебет 76 Кредит 91-1 – 500 000 руб. – отражена сумма страхового возмещения в составе прочих доходов;

Дебет 51 Кредит 76 – 500 000 руб. – зачислена на расчетный счет сумма страхового возмещения.

В налоговом учете сумму страхового возмещения, подлежащую получению от страховой компании, бухгалтер включил во внереализационные доходы. Сделал он это на дату принятия страховой компанией решения о выплате страхового возмещения.

Ситуация: нужно ли в налоговом учете включить расходы на страхование имущества в стоимость (первоначальную стоимость) новых товаров, материалов (основных средств)?

Нет, не нужно.

Ранее об этом было прямо сказано в Методических рекомендациях по применению главы 25 Налогового кодекса РФ (п. 5.3 Методических рекомендаций, утвержденных приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729). В настоящий момент этот документ утратил силу (приказ ФНС России от 21 апреля 2005 г. № САЭ-3-02/173). Однако в частных разъяснениях сотрудники налоговой службы предписывают руководствоваться этим же подходом и в настоящее время.

Ситуация: можно ли при расчете налога на прибыль учесть страховые премии (взносы) по договорам добровольного страхования имущества с иностранными страховыми компаниями? Договоры предусматривают оплату услуг, выполняемых за пределами России.

Нет, нельзя.

В налоговом законодательстве предусмотрена возможность учета затрат на страхование при расчете налога на прибыль (ст. 263 НК РФ). При этом, поскольку в Налоговом кодексе РФ понятие «страхование» не определено, необходимо руководствоваться нормативными актами других отраслей права (п. 1 ст. 11 НК РФ). В частности, нормами Закона от 27 ноября 1992 г. № 4015-1. Страховая деятельность – это деятельность страховщиков, под которыми понимаются страховые организации и общества взаимного страхования, получившие лицензию на страховую деятельность (п. 2 ст. 2, п. 1 ст. 6 Закона от 27 ноября 1992 г. № 4015-1).

Таким образом, страховые премии (взносы), уплаченные иностранной организации, учесть в расходах нельзя. То обстоятельство, что договоры страхования предусматривают оплату услуг, оказанных за пределами РФ, для включения страховых взносов в состав расходов, уменьшающих налогооблагаемую прибыль, значения не имеет.

Финансовое ведомство и некоторые суды поддерживают указанную позицию – обязательным условием учета затрат на страхование в налоговых расходах является наличие у страховой организации лицензии на осуществление деятельности в России (см., например, письмо Минфина России от 12 февраля 2008 г. № 03-03-06/1/90, постановления ФАС Волго-Вятского округа от 26 февраля 2004 г. № А43-8610/2003-16-381, Западно-Сибирского округа от 10 июля 2007 г. № Ф04-4571/2007(36105-А46-40)).

Налоговый учет затрат на страхование (как добровольного, так и обязательного) зависит от периодичности уплаты страховой премии и от метода признания доходов и расходов, который применяет организация.

Если организация применяет метод начисления, то в общем случае затраты на страхование включите в расходы при расчете налога на прибыль равномерно:

- в течение срока действия договора пропорционально количеству календарных дней в отчетном периоде – если организация платит страховые взносы разовым платежом;

- в течение срока, за который уплачена часть страховой премии (год, полугодие, квартал, месяц) пропорционально количеству календарных дней в отчетном периоде, – если организация платит страховые взносы в рассрочку.

Так поступайте, если договор заключен на срок, превышающий один отчетный период по налогу на прибыль (т. е. месяц или квартал).

Если срок договора не превышает одного отчетного периода по налогу на прибыль, то затраты на страхование включайте в состав расходов при расчете налога на прибыль в момент оплаты.

Такой порядок предусмотрен пунктом 6 статьи 272 Налогового кодекса РФ.

Конкретный момент признания расходов при методе начисления зависит от того, относятся они к прямым или к косвенным. Подробнее об этом см. Как вести налоговый учет прямых и косвеных расходов.

Если организация применяет кассовый метод, то независимо от способа расчетов со страховщиком страховые премии (взносы) уменьшают налогооблагаемую прибыль в момент уплаты (п. 3 ст. 273 НК РФ).

Если в бухгалтерском и налоговом учете организация признает расходы на страхование по-разному, в учете возникнут временные разницы (п. 10 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении расходов на добровольное страхование имущества при приобретении основных средств. Организация применяет метод начисления

ЗАО «Альфа» в феврале приобрело основное средство стоимостью 200 000 руб. (без НДС) и застраховало риски утраты и повреждения при транспортировке имущества в подразделение компании. Сумма страховой премии по договору составила 4000 руб., транспортные расходы – 20 000 руб. (без НДС). В феврале основное средство было оприходовано и введено в эксплуатацию. Срок полезного использования основного средства составляет 4 года.

Бухгалтер «Альфы» так отразил в учете формирование первоначальной стоимости основного средства.

В феврале:

Дебет 76-1 Кредит 51 – 4000 руб. – перечислена страховая премия;

Дебет 08 Кредит 76-1, 60 – 224 000 руб. (200 000 руб. + 20 000 руб. + 4000 руб.) – включены в первоначальную стоимость расходы, связанные с его приобретением;

Дебет 60 Кредит 51 – 220 000 руб. (200 000 руб. + 20 000 руб.) – оплачена стоимость основного средства и транспортировки.

В налоговом учете сумму страховой премии бухгалтер учел в составе расходов в феврале. В учете он отразил возникновение отложенного налогового обязательства.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 – 800 руб. (4000 руб. × 20%) – отражено отложенное налоговое обязательство с разницы между бухгалтерским и налоговым учетом в связи с различиями в отражении страховой премии.

Пример отражения в бухучете и при налогообложении расходов на добровольное страхование материальных ценностей. Организация применяет кассовый метод учета доходов и расходов

ЗАО «Альфа» приняло на хранение материальные ценности стоимостью 500 000 руб. и застраховало риски утраты и повреждения. Договор заключен на 1 год (с 1 февраля 2021 года по 31 января 2021 года). Отчетный период по налогу на прибыль – месяц.

Сумма годовой страховой премии по договору составила 4000 руб. Она была уплачена единовременно 1 февраля 2021 года.

В учетной политике для целей бухучета установлено, что расходы на страхование учитываются равномерно в течение срока страхования. При этом учитывается количество календарных дней в каждом месяце.

Бухгалтер «Альфы» так отразил в учете расходы по страхованию.

В феврале 2021 года:

Дебет 76-1 Кредит 51 – 4000 руб. – перечислена страховая премия.

Ежемесячно начиная с февраля 2021 года по январь 2021 года (включительно) бухгалтер списывает на затраты часть расходов на страхование, учитывая количество календарных дней в каждом месяце.

28 февраля 2021 года:

Дебет 26 Кредит 76-1 – 307 руб. (4000 руб. : 365 дн. × 28 дн.) – включена в состав затрат часть страховой премии за февраль 2021 года.

В налоговом учете всю сумму страховой премии бухгалтер учел в феврале 2021 года. В связи с этим в бухучете возникает налогооблагаемая временная разница и отложенное налоговое обязательство. В феврале 2021 года бухгалтер «Альфы» отразил его проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 – 739 руб. ((4000 руб. – 307 руб.) × 20%) – отражено отложенное налоговое обязательство с разницы между бухгалтерским и налоговым учетом.

По мере признания расходов в бухучете сумма отложенного налогового обязательства списывается. Окончательно отложенное налоговое обязательство будет погашено в январе 2021 года.

Ситуация: как при расчете налога на прибыль учесть получение от страховщика части страховой премии при расторжении договора страхования имущества? Организация применяет метод начисления.

Ответ на этот вопрос зависит от порядка признания страховой премии в расходах по налогу на прибыль.

Полученную от страховщика премию включать в состав доходов не нужно, если страховая премия учитывалась в расходах равномерно в течение срока действия договора или срока, за который уплачена часть страховой премии. Это связано с тем, что в период, когда договор прекратил свое действие, страховая премия в расходах не учитывалась (п. 6 ст. 272 НК РФ). Подтверждает такой вывод Минфин России в письмах от 18 марта 2010 г. № 03-03-06/3/6, от 15 марта 2010 г. № 03-03-06/1/133.

Если же вся страховая премия, уплаченная страховщику, была включена в состав расходов единовременно в момент уплаты, то ее возвращенную часть нужно признать внереализационным доходом (ст. 250 НК РФ). Этот доход включите в расчет налоговой базы на дату расторжения страхового договора (п. 1 ст. 271 НК РФ). Аналогичная точка зрения отражена в письме Минфина России от 29 марта 2006 г. № 03-11-04/2/72. Несмотря на то что указанное письмо адресовано плательщикам единого налога при упрощенке, приведенные в нем выводы можно распространить и на организации, применяющие общую систему налогообложения (п. 1 ст. 346.15 НК РФ).

Внимание: на практике налоговые инспекторы часто рекомендуют следовать другому варианту формирования налоговой базы в рассматриваемом случае (см., например, письмо УФНС России по г. Москве от 31 октября 2007 г. № 20-12/104304). Независимо от порядка признания страховой премии в расходах (единовременно или равномерно) в доходы включить всю сумму возвращенной части страховой премии (на дату расторжения страхового договора) (ст. 250, п. 1 ст. 271 НК РФ). При этом при равномерном учете страховой премии налогооблагаемую прибыль можно уменьшить на сумму страховки, которая не была списана в расходы в течение срока действия договора (п. 2 ст. 263, п. 6 ст. 272 НК РФ).

Например, сумма страховых взносов составляет 100 000 руб., договор расторгнут в середине срока его действия. Таким образом, на момент расторжения договора при равномерном учете затрат налогооблагаемая прибыль должна быть уменьшена на 50 000 руб.

В соответствии с вариантом, который основан на позиции Минфина России, в этом случае дальнейшие корректировки налоговой базы проводить не нужно. В итоге налогооблагаемую прибыль сократит сумма в 50 000 руб.

В соответствии с вариантом, который рекомендуют инспекторы, финансовый результат от данной операции останется таким же, однако будет достигнут по-другому. В момент расторжения договора в доходы необходимо включить сумму, полученную от страховой компании, – 50 000 руб., а также недописанную часть расходов на страхование – 50 000 руб. В итоге налоговая база от данной сделки также составит 50 000 руб. расходов (50 000 руб. – 100 000 руб.).

Таким образом, оба варианта формирования налоговой базы в рассматриваемом случае приведут к одному результату. Сделать свой выбор в отношении одного из них организация вправе самостоятельно (с учетом положений статьи 34.2 Налогового кодекса РФ).

Ситуация: как при расчете налога на прибыль отразить поступление от страховщика части страховой премии при расторжении договора страхования имущества? Организация применяет кассовый метод.

Сумму возвращенной страховой премии включите в состав внереализационных доходов (ст. 250 НК РФ). Это связано с тем, что ранее вся сумма страховой премии была учтена в составе расходов (п. 3 ст. 273 НК РФ). Аналогичная точка зрения отражена в письме Минфина России от 29 марта 2006 г. № 03-11-04/2/72. Несмотря на то что данное письмо адресовано плательщикам единого налога при упрощенке, приведенные в нем выводы можно распространить и на организации, применяющие общую систему налогообложения (п. 1 ст. 346.15 НК РФ).

Ситуация: может ли организация, которая уплатила страховую премию (взносы) по договору добровольного страхования имущества не напрямую страховой компании, а через страхового брокера, учитывать такие расходы при расчете налога на прибыль?

Да, может.

Страховые брокеры оказывают услуги, связанные с заключением и исполнением договоров страхования (перестрахования). То есть они являются посредниками между организацией и страховой компанией. Страховыми брокерами могут быть предприниматели или организации (п. 6 ст. 8 Закона от 27 ноября 1992 г. № 4015-1).

Налоговым кодексом РФ не установлено каких-либо особенностей по учету расходов на страхование имущества для случаев, когда договором страхования предусмотрена оплата страховых взносов через страхового брокера. Таким образом, если организация уплатила страховую премию (взносы) по договору добровольного страхования имущества не напрямую страховой компании, а через страхового брокера, учитывать такие расходы при расчете налога на прибыль она может.

Аналогичная точка зрения отражена, в частности, в письме УФНС по г. Москве от 16 августа 2006 г. № 20-12/72993.

Как оформить расходы по ОСАГО в 1С:Бухгалтерия 8?

Отправить эту статью на мою почту Организации, индивидуальные предприниматели, да и любое физическое лицо, находящиеся на территории Российской Федерации и имеющие в собственности автотранспортные средства, в обязательно должны приобрести страховой полис ОСАГО (обязательное страхование автогражданской ответственности).В этой статье мы расскажем как в программе 1С Бухгалтерия предприятия 3.0 оформить покупку и оплату такого полиса с отнесением суммы понесенных затрат в состав расходов будущих периодов с целью дальнейшего списания на основные счета затрат.После того как транспортное средство было приобретено требуется заключить договор обязательного страхования гражданской ответственности и выплатить соответствующую ему страховую премию.

Под страховой премией подразумевается сумма денежных средств, которую страхователь обязуется оплатить страховщику согласно условиями заключенного между ними договора страхования.Оплата страховой премии по договору ОСАГО в 1С оформляется с помощью таких документов как Платежное поручение и Списание с расчетного счета.

Сначала создается поручение, а после, на его основании, оформляется уже списание.В поручении укажите контрагента — страховщика, договор с ним и размер выплачиваемой страховой премии.Для ввода документа списания в Платёжном поручении используется команда Создать на основании.В результате проведения документа формируется проводка Дт 76.01.1 Кт 51.Некоторые организации при осуществлении учета страховки автотранспорта прибегают к использованию 97 счета, т.е.

Учет расходов на приобретение полиса ОСАГО и КАСКО в «1С:Бухгалтерии 8»

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили.

После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), также в дополнение к ОСАГО может быть заключен договор КАСКО. Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса.

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п.

5 ПБУ 10/99). Приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов. Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования.

Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования». До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

В налоговом

Проводки страховых премий в бухгалтерском учете

> > > 28 сентября 2021 Страховая премия в бухгалтерском учете — проводки по ее отражению мы рассмотрим в настоящей статье — имеет ряд особенностей, связанных как с природой этого платежа, так и со сроком действия страховки, а также с периодичностью осуществляемых выплат. Разберемся, как эти особенности влияют на учет страховых премий.

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования. Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора. Видов страхования существует множество: личное — относящееся к жизни и здоровью; имущественное, призванное снизить потери от утраты, недостачи или повреждения какого-либо имущества; разного рода рисков — таких, например, как технические, финансовые (в т. ч. связанные с непоступлением оплаты от покупателей или товара от поставщиков), правовые; ответственности