Главная — Статьи

Если у вас «упрощенка» с объектом «доходы». Статья написана для «упрощенцев» на объекте «доходы минус расходы». И приведенная в ней информация потребуется, если вы захотите сменить объект налогообложения.

Сырье и материалы покупают даже те, кто ничего не делает. Каждой фирме и предпринимателю, чтобы сдавать отчетность, нужны бумага, канцелярские принадлежности, картриджи. Что уж говорить о тех, кто ведет производственную деятельность? Для них статья расходов «стоимость материально-производственных запасов» является одной из наиболее значимых. И хотя правила списания материалов на расходы при УСН не меняются несколько лет, они остаются не совсем понятными для многих «упрощенцев». Подтверждением тому являются как вопросы, поступающие к нам в редакцию, так и разъяснения Минфина, выходящие с завидным постоянством. Мы предлагаем комментарий на эту тему к очередному Письму Минфина России от 31.07.2013 N 03-11-11/30607.

Настройки программы

1.1 Смена объекта налогообложения по УСН на «доходы минус расходы»

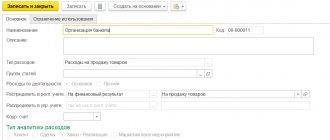

Форма «Налоги и отчеты» (рис. 1):

- Раздел: Главное

–

Налоги и отчеты

. - В списке налогов слева установите курсор на Система налогообложения

, затем в правой части окна перейдите по ссылке

История изменений

. - По кнопке Создать

добавьте новую запись, в поле

Применяется с

укажите начало нового налогового периода («Январь 2021 г.») и установите переключатель

Система налогообложения

в положение «Упрощенная (доходы минус расходы)», снимите флажок «ЕНВД» (для текущего релиза, при выходе нового релиза в 2021 году этот флажок будет снят автоматически и не доступен для редактирования). - Кнопка Записать и закрыть

.

Рис. 1

После смены объекта налогообложения автоматически создается новая запись в разделе Главное — Учетная политика

, в которой переключатель

Способ оценки МПЗ

установлен в положение «По ФИФО» и недоступен для изменения (рис. 2).

Рис. 2

Из-за чего возникают проблемы

Порой бухгалтеры боятся списывать стоимость сырья на расходы в налоговом учете сразу после оплаты. А ждут, пока ценности будут отпущены в производство. Нерасторопность объясняется просто: налогоплательщики боятся, что налоговики не примут преждевременные расходы. Рассуждают бухгалтеры так. Материальные расходы принимаются к учету в порядке, предусмотренном ст. 254 Налогового кодекса РФ (пп. 5 п. 1 ст. 346.16 НК РФ). А в п. 5 ст. 254 НК РФ сказано, что сумма материальных расходов текущего месяца уменьшается на стоимость остатков ценностей, переданных, но не использованных в производстве на конец месяца.

Обратите внимание! «Упрощенцы» могут списывать сырье и материалы на расходы после того, как они оплачены поставщику и оприходованы. Дожидаться списания ценностей в производство не требуется.

Поэтому налогоплательщики, чтобы подстраховаться, ждут списания материалов в производство. И только затем учитывают по ним расходы. Понятно, что это невыгодно, так как от оплаты сырья до списания его в производство могут пройти месяцы, а по отдельному сырью — и годы.

Ввод остатков по материалам, не оплаченным в периоде применения ЕВНД и УСН «доходы»

Обратите внимание! Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка «Закрытие месяца»). После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

2.1 Определены остатки материалов, не оплаченных поставщикам

При смене объекта налогообложения с УСН «доходы» на УСН «доходы минус расходы» для ввода остатков по материалам и последующего корректного отражения доходов и расходов необходимо определить статус всех остатков по состоянию на 31 декабря года, предшествующего смене объекта налогообложения, и указать его при вводе остатков в колонке Состояние расхода

:

- Не списано

— поступление актива отражено в учете, затраты на его приобретение оплачены поставщику; - Не списано, не оплачено

— поступление актива отражено в учете, затраты на его приобретение поставщику не оплачены; - Не списано, принято

— поступление актива отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН.

Для определения статуса товаров воспользуемся отчетами:

- Оборотно-сальдовая ведомость по счету

для счета 10 (по субсчетам). - Задолженность поставщикам

;

Отчет «Оборотно-сальдовая ведомость по счету» (рис. 1):

- Раздел: Отчеты

–

Оборотно-сальдовая ведомость по счету

. - Установите период — 31 декабря 2021 года, выберите счет на котором ведется учет товаров (в примере 10.06) и сформируйте отчет по кнопке Сформировать

. В примере на 31.12.2020 по счету 10.06 числится: «Бумага А4» — 45 шт. на сумму 15 600,00 руб.;

Рис. 1

Отчет «Задолженность поставщикам» (рис. 2):

- Раздел: Руководителю — Задолженность поставщикам

. - В поле Период

установите 31 декабря 2021 года. - По кнопке Показать настройки

на закладке

Группировка

установите флажки

Поставщик

,

Договор

,

Документ

. - Кнопка Сформировать

. - Двойным щелчком мыши по ячейке с документом или с суммой расшифруйте неоплаченный остаток для сопоставления с остатком материалов по отчету Оборотно-сальдовая ведомость по счету

.

Рис. 2

Проанализировав и сопоставив данные двух отчетов, получим следующую итоговую информацию по состоянию на 31.12.2020:

- материалы в остатке, не оплаченные поставщикам: «Бумага 4А» 45 шт. на общую сумму 11 700,00 руб. (накладная № 12 от 12.12.2020, поставщик ООО «Дельта», дебиторская задолженность 15 600,00 руб.);

2.2 Сформирована партия для учета остатков материалов по способу «ФИФО»

Документ формируется если в 2021 году в настройках программы установлена система налогообложения «Упрощенная (доходы)» и способ оценки МПЗ «По средней». Если способ оценки МПЗ «По ФИФО», то пропустите эту операцию и переходите к операции 2.3.

Документ «Операция» (рис. 3):

- Раздел: Операции — Операции, введенные вручную

. - Кнопка Создать

. Вид документа

— Операция

. - В поле от

укажите дату документа — 31 декабря 2021 года. - Заполните табличную часть по кнопке Добавить

: В колонке

Дебет

укажите счет учета товаров (в примере 10.06), номенклатуру и количество. При заполнении третьего субконто создайте новый документ

Партия

с датой 31 декабря 2021 года (в новом документе укажите только дату, соответствующую дате документа «Операция», остальные поля не заполняйте). Выбирайте этот же документ в следующих строках табличной части при вводе остатков по остальным материалам. Таким образом, остатки товаров будут переведены на партионный учет. - В колонке Кредит

укажите те же данные по товарам, но без партии (счет учета товаров (в примере 10.06), номенклатуру и количество). - В колонке Сумма

укажите сумму остатков по материалам. - Аналогичным образом заполните информацию по остальным материалам в остатке.

.

Рис. 3

2.3 Введены остатки материалов для учета УСН

Документ «Ввод остатков (Материалы)» (рис. 4-5):

- Раздел: Главное

–

Помощник ввода остатков

. - Если по организации ранее вводились начальные остатки на дату начала работы с программой (ссылка Дата ввода остатков

с указанием даты синего цвета), то для документов

Ввод остатков

, формируемых на дату перехода на УСН с объектом «доходы минус расходы», дата устанавливается непосредственно в каждом документе после снятия флажка

Ввод остатков по бухгалтерскому учету

. Если ссылка

Установите дату ввода остатков

красного цвета (т.е. на начало ведения учета в информационной базе документы по вводу остатков не создавались), то перейдите по ней и установите дату до начала ведения учета в программе, а затем в документе

Ввод остатков

после снятия флажка

Ввод остатков по бухгалтерскому учету

установите дату 31.12.2020. - Для создания документа Ввод остатков

выберите двойным щелчком мыши счет в списке (в примере счет 10). В открывшейся форме

Ввод остатков

нажмите кнопку

Создать

, затем кнопку

Режим ввода остатков

. Снимите флажки

Ввод остатков по бухгалтерскому учету

и

Ввод остатков по специальным регистрам

и нажмите кнопку

ОК

. В поле

от

укажите/проверьте дату ввода остатков – 31 декабря 2020 года.

Рис. 4

- По кнопке Добавить

заполните табличную часть документа. В колонке

Партия

во всех строках выбирайте ранее созданный при заполнении документа

Операция

документ

Партия

(рис. 5), (если в 2021 году применялся способ оценки МПЗ «По ФИФО» и соответственно велся партионный учет, то в этой колонке выбирайте документ, которым было отражено поступление материалов). - В колонке Состояние расхода

выберите статус

Не списано, не оплачено

, поскольку ТМЦ не оплачены поставщику в предыдущем налоговом периоде. В примере: материал «Бумага А4» не оплачен поставщику — статус

Не списано, не оплачено

.

выберите документ, которым было отражено поступление ТМЦ.

выберите

Принимаются

.

.

Рис. 5

По кнопке посмотрите результат проведения документа — выполнены записи по регистру «Расходы при УСН» (рис. 6).

Рис. 6

Перечень материальных расходов

Организации и предприниматели на УСН учитывают материальные расходы в соответствии с порядком для расчета налога на прибыль, предусмотренным в статье 254 Налогового кодекса.

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг.

Согласно статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов для отопления зданий и производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например транспортные расходы);

- имущества, не являющегося амортизируемым (то есть, стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и спецобуви и др.

Какие еще расходы можно отнести к материальным

Перечень материальных расходов не является исчерпывающим. В их состав могут быть включены и другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Так, в письме от 29 января 2015 года № 03-11-06/2/3237 Минфин России пришел к заключению, что расходы на исследование конъюнктуры рынка печатной продукции, по выявлению общественного мнения о печатных изданиях можно отнести к затратам производственного характера. И как следствие — учесть в «упрощенных» расходах при условии, что они обоснованы и документально подтверждены.

УСН-, могут уменьшать налогооблагаемую базу на сумму затрат на установку и эксплуатацию рекламных конструкций, осуществляемых в соответствии с договорами на размещение таких конструкций, заключенными с собственниками земельных участков, зданий или иного недвижимого имущества, в том числе с собственниками помещений в многоквартирном доме. Они имеют производственный характер для налогоплательщика, осуществляющего предпринимательскую деятельность в сфере распространения наружной рекламы. Поэтому такие расходы можно учесть в составе материальных расходов при определении налоговой базы по «упрощенному» налогу (письмо Минфина России от 17 марта 2014 г. № 03-11-06/2/11342).

Кроме того, транспортно-экспедиционные расходы производственного характера, выполняемые сторонними организациями, также можно отразить в составе материальных расходов. Но для подтверждения затрат по договору транспортной экспедиции необходимо иметь экспедиторские документы, подтверждающие фактическое оказание услуг.

К экспедиторским документам относятся (Закон от 30 июня 2003г. № 87-ФЗ, постановление Правительства РФ от 8 сентября 2006 г. № 554, приказ Минтранса РФ от 11 февраля 2008 г. № 23):

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Таким образом, если перечисленные документы будут в наличии и оформлены по всем правилам, то расходы по договору транспортной экспедиции можно будет учесть при расчете единого налога.

Чиновники рекомендуют

Некоторые затраты в равной степени могут быть отнесены одновременно к нескольким группам расходов. Например, расходы на канцтовары «упрощенцы» могут учесть сразу по двум основаниям: как материальные расходы (п. 5 ст. 346.16 НК РФ) и как отдельный расход (п. 17 ст. 346.16 НК РФ). К какой именно группе отнести такие расходы, «упрощенец» решает самостоятельно (письмо Минфина России от 7 марта 2006 г. № 03-11-04/2/57).

Правда, иногда чиновники в своих письмах разъяснительного характера рекомендуют налогоплательщикам относить те или иные затраты к конкретным видам расходов.

Например, в письме от 25 декабря 2015 г. № 03-11-06/2/76408 Минфин России указал, что затраты «упрощенца» на приобретение и заправку картриджей можно учесть не в составе расходов на канцтовары, а как материальные расходы.

Дело в том, что Налоговый кодекс позволяет отнести к материальным расходам, в частности, расходы на приобретение материалов, используемых для производственных и хозяйственных нужд. Здесь можно учесть, например, проведение испытаний и контроля основных средств, их содержание и эксплуатацию (пп. 2 п. 1 ст. 254 НК РФ). Кроме того, в составе материальных расходов можно отразить затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями и индивидуальными предпринимателями (пп. 6 п. 1 ст. 254 НК РФ).

В свою очередь, к работам производственного характера относятся выполнение отдельных операций по производству продукции (выполнению работ, оказанию услуг), обработке сырья или материалов, техническое обслуживание основных средств и другие подобные работы.

Исходя из этого в Минфине приходят к выводу, что организация на «упрощенке», которая занимается изготовлением печатной продукции, может учесть затраты на приобретение и заправку картриджей в составе материальных расходов.

В аналогичном порядке можно отразить в составе материальных расходов затраты, связанные с оплатой услуг транспортной организации по доставке и экспедированию готовой печатной продукции заказчикам.

Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

3.1 Оплачены поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

Документ «Списание с расчетного счета» (рис. 1):

- Раздел: Банк и касса

–

Банковские выписки

. - Создайте документ по кнопке Списание

или откройте ранее созданный / загруженный через «Клиент-банк» документ. - В поле Вид операции

выберите «Оплата поставщику». - Заполните документ. В примере производится оплата дебиторской задолженности на сумму 15 600 руб.

- Кнопка Провести

.

Рис. 1

По кнопке посмотрите результат проведения документа (рис. 2).

В регистре Книга учета доходов и расходов (раздел I)

(одноименная закладка) отражена сумма оплаты (колонка

Расходы всего

), которая на момент проведения документа включается в расходы по УСН (соответствующей остатку материалов в количестве 45 шт. на сумму 11 700 руб., в т.ч. НДС 1950 руб.).

В регистре Расходы при УСН

(одноименная закладка) на сумму оплаты отражается смена статуса по материалу «Бумага А4»:

- 1-я строка (движение Расход

) и 2-я строка (движение

Приход

) отражают смену статуса —

Не списано, не оплачено

в колонке

Статусы оплаты расходов

меняется на

Не списано, принято

при оплате поставщику (таким образом, для включения в расходы по УСН для данного ТМЦ выполнено два условия: «товар получен и оплачен поставщику).

Рис. 2

Реализация ОС

При реализации ОС необходимо учесть срок полезного использования ОС и момент его реализации. Такое же правило работает при любом выбытии ОС, кроме его утраты (например, при передаче ОС в уставный капитал другой фирмы).

В некоторых случаях потребуется пересчет базы по УСН за периоды, в которых были учтены расходы на приобретение реализуемых ОС. Так следует сделать при одновременном выполнении следующих условий:

- Срок полезного использования ОС определен до 15 лет включительно, и срок с момента его приобретения (и списания стоимости покупки в расходы) — меньше 3 лет.

Или:

- Срок полезного использования ОС — более 15 лет, и срок с момента его покупки — меньше 10 лет.

Корректировать налогооблагаемую базу следует в следующем порядке:

- Исключить все учтенные затраты по ОС из расходов тех лет, когда они учитывались при расчете УСН.

- Включить в расходы помесячно сумму начисленной амортизации по правилам, установленным ст. 259 НК РФ за период использования ОС, причем недоамортизированная часть ОС не может быть включена в расходы.

- Рассчитать и дополнительно заплатить в бюджет сумму налога по УСН и пени за те периоды, когда расходы на ОС были включены в расходы на уменьшение налога.

О том, как правильно рассчитать налог, можно узнать из материала «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

- Сдать уточненную налоговую декларацию за те периоды, в которых были учтены расходы на реализованное ОС.

Как учесть продажу основного средства при УСН, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Пример

ООО «Вымпел», находящееся на УСН, в сентябре 20ХХ года приобрело станок для резьбы по дереву стоимостью 449 988 руб. без НДС. В октябре 20ХХ года станок был полностью оплачен и введен в эксплуатацию. ООО «Вымпел» утвердил срок эксплуатации для целей расчета амортизации — 84 месяца.

Стоимость станка в сумме 449 988 руб. была включена в расходы по УСН.

В июне 20ХХ года ООО «Вымпел» продало станок по цене 300 000 руб.

В июне 20ХХ года бухгалтер ООО «Вымпел»:

- Исключил из расходов прошлого года издержки на покупку станка в сумме 449 988 руб.

- Учел в расходах предыдущего года амортизацию по станку за 2 месяца (ноябрь и декабрь) 20ХХ года: 10 714 руб. (ежемесячная амортизация составляет 449 988 / 84 = 5 357 руб., за 2 месяца сумма начисленной амортизации равна 5 357 × 2 = 10 714 руб.).

- Пересчитал и доплатил налог за прошлый год. Сумма налога к доплате составила (449 988 – 10 714) × 15% = 65 891 руб.

- Рассчитал и уплатил пени.

Предположим, что доплата налога была произведена 17.06.20ХХ. Количество дней просрочки с с 02.04.20ХХ(перенос срока уплаты с 31.03.20ХХ – выходной день) по дату доплаты УСН = 76 дней.

При ключевой ставке, равной 7,75%, пени к уплате составили 2 076,66 руб., в том числе:

- за период с 03.04.20ХХ по 02.05.20ХХ пени составили 510,66 руб. (65 891 руб. × 30 дн. / 300 × 7,75%);

- за период с 03.05.20ХХ по 17.06.20ХХ пени составили 1 566,01 руб. (65 891 руб. × 46 дн. / 150 × 7,75%).

Рассчитать сумму пени вам поможет наш Калькулятор пеней.

- Сдал уточненку по УСН за прошлый год.

- Пересчитал в сторону уменьшения на сумму начисленной амортизации за 6 месяцев (январь – июнь) авансовые платежи по УСН за 20ХХ год .