Чем перенос сроков отличается от индивидуальной отсрочки

В постановлении Правительства РФ от 02.04.20 № 409 предусмотрены два вида льготы по срокам уплаты налогов, авансовых платежей и страховых взносов.

- Автоматический перенос сроков уплаты для всех, кто включен в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2021 года и относится к отраслям, наиболее пострадавшим из-за коронавируса.

- Индивидуальная отсрочка или рассрочка по заявлению налогоплательщика.

Автоматический перенос сроков возможен на период от трех до шести месяцев, в зависимости от конкретного налога. Эта льгота предоставляется по платежам, в том числе за 2021 год, срок перечисления которых приходится на определенные даты 2021 года (подробнее см. «Перенесены сроки уплаты налогов и взносов»).

Для индивидуальной льготы установлены менее жесткие рамки.

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Будет ли отмена или снижение налогов в связи с коронавирусом?

Постановление не предусматривает полную или частичную отмену налогов в связи с коронавирусом, а также предоставление льгот по бюджетным платежам.

Однако власти некоторых субъектов РФ готовы предоставить дополнительные льготы по налогам из-за коронавируса для уменьшения налогового бремени на бизнес. Все подобные решения нужно будет искать в региональных нормативных документах.

Так, льготы по налогам в связи с коронавирусом в виде пониженных ставок в 2021 году по УСН-налогу и ЕНВД возможно смогут получить, например, некоторые компании и предприниматели Уральского федерального округа. Власти Ханты-Мансийского автономного округа готовы снизить ставку налога на имущество, считаемого от кадастровой стоимости, с 2 до 0,7% в текущем году с небольшим увеличением каждый последующий год и окончательным возвратом к 2% в 2024 году.

Какие платежи можно отсрочить (рассрочить)

Согласно Правилам, получить отсрочку (рассрочку) можно практически по всем налогам, авансовым платежам по ним и страховым взносам, срок уплаты которых приходится на 2021 год. Специалисты ФНС добавляют, что индивидуальная льгота предоставляется только по тем платежам, срок уплаты которых уже наступил. Если налогоплательщик попросит отсрочку (рассрочку) по налогам, которые он должен будет заплатить в будущем, то ему откажут.

Также отсрочка (рассрочка) не распространятся на акцизы и налог на добычу полезных ископаемых. Их в любом случае нужно заплатить в срок.

В разъяснениях ФНС список исключений расширен. Чиновники добавили в него платежи налоговых агентов и страховые взносы в части сумм, связанных с финансированием накопительной пенсии.

Что касается взносов «на травматизм», то льготу по ним предоставит ФСС. Но обращаться в фонд не нужно. Отсрочку (рассрочку) дадут без заявления, если налогоплательщик получил ее по другим взносам: пенсионным, медицинским и «на больничные» (п. 6 постановления № 409).

СПРАВКА. Можно ли получить отсрочку (рассрочку) по пеням и штрафам? Из разъяснений ФНС следует, что нельзя. А вот по недоимке, доначисленной инспекторами, можно. Главное, чтобы предусмотренный НК РФ срок уплаты налога, по которому возникла недоимка, приходился на 2021 год.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Коронавирус: Чем регулируется Продление и Отсрочка налогов

База — это один документ с динамическими ссылками на другие, поэтому разобраться очень непросто.

Но попробуем. Итак, мы нашли следующие регулирующие документы:

- Меры устойчивости и Правила предоставления отсрочки по налогам (Пост. № 409);

- Перечень пострадавших отраслей (Постановление № 434);

- Единый реестр малых и средних предприятий,

- Ст. 61, 63, 64, 138 НК РФ;

- Порядок предоставления (Приказ ФНС № ММВ-7-8/[email protected] от 16.12.2016).

В чем суть индивидуальной льготы

Отсрочка — это откладывание срока уплаты на более позднюю дату без начисления пеней, блокировки счетов и других способов взыскания недоимки.

Рассрочка — это разрешение перечислить не сразу всю сумму, а разбить платеж на несколько частей. Налогоплательщик должен переводить деньги в бюджет ежемесячно, равными долями, на протяжении периода рассрочки. Первое перечисление нужно сделать в месяце, следующем за тем, в котором было принято решение о предоставлении льготы.

СПРАВКА. «Коронавирусные» отсрочки и рассрочки отличаются от тех, что ИФНС дает по общим правилам (они изложены в статьях 61, 62 и 64 НК РФ). В связи с пандемией не действует ряд ограничений. В частности, сейчас льготу сможет получить организация, в отношении которой открыто производство по делу о налоговом нарушении. Даже при сезонном характере бизнеса рассрочка может превышать размер чистых активов компании. Есть и другие послабления.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях Начать проверку

Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

Ряд мер касается проведения налоговых проверок и мероприятий налогового контроля.

До 31 мая текущего года будут приостановлены:

- вынесение решений о проведении выездных, в т. ч. и повторных, налоговых проверок и проверок сделок между взаимозависимыми лицами;

- проведение назначенных выездных проверок и проверок по сделкам между взаимозависимыми лицами;

- течение сроков всех видов проверок;

- течение сроков, предусмотренных ст. 100, 101, 101.4 НК РФ;

- инициирование и проведение налоговыми органами проверок соблюдения валютного законодательства РФ за редким исключением;

- вынесение налоговыми органами решений о приостановлении операций по расчетным счетам и переводам электронных денежных средств.

Таким образом государство даст небольшую передышку компаниям и предпринимателям в части налогового контроля.

Все подробности таких послаблений смотрите в системе КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно и переходите к разъяснениям экспертов.

Кто может претендовать на отсрочку или рассрочку

Данное право есть у следующих категорий налогоплательщиков:

- Организации и ИП, которые относятся к отраслям, наиболее пострадавшим из-за коронавируса. Список таких отраслей утвержден постановлением Правительства РФ от 03.04.20 № 434.

- Стратегические, системообразующие и градообразующие организации, которые не вошли в перечень пострадавших от пандемии отраслей, но все же понесли убытки. Указанные организации упоминаются в отдельных решениях Правительства РФ.

Определить, относится ли компания или предприниматель к наиболее пострадавшим сферам бизнеса, можно по коду ОКВЭД основного вида деятельности. Он указан в выписке из Единого госреестра юрлиц или Единого госреестра ИП.

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

ВНИМАНИЕ. Федеральная налоговая служба запустила сервис, по которому можно узнать, полагается ли конкретному налогоплательщику отсрочка (рассрочка) в соответствии с новыми Правилами.

Какие отрасли попали в перечень наиболее пострадавших от коронавируса

Правительство определило отрасли экономики, которые, как предполагается, больше всего страдают из-за борьбы с распространением новой болезни. Они и получат наибольшую поддержку от государства, по большей части выражающуюся в отсрочке налоговых платежей в связи с коронавирусом. В этот перечень попали:

- авиа- и автоперевозки, аэропортовая деятельность;

- деятельность, связанная с культурой и досугом;

- физкультура и спорт;

- туристическая деятельность;

- гостиничный бизнес;

- общепит;

- деятельность организаций допобразования и частных образовательных учреждений;

- деятельность по организации конференций и выставок;

- деятельность по предоставлению бытовых услуг;

- стоматология;

- непродовольственная розница.

Какие условия должны выполняться

Для получения отсрочки (рассрочки) недостаточно принадлежать к одной из указанных выше категорий. Необходимо, чтобы у организации или ИП снизились доходы по данным налогового учета более чем на 10%.

Какой вид доходов должен уменьшиться? Любой из следующих:

- суммарный показатель доходов компании или ИП;

- от реализации товаров (работ, услуг);

- от продажи товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего объема реализации).

Существует и альтернативное условие. Если оно выполнено, получить отсрочку (рассрочку) можно и без уменьшения доходов. Звучит оно так: в декларации по налогу на прибыль за отчетный период 2021 года (предшествующий кварталу, в котором подано заявление) показан убыток. При этом в декларации за 2021 год убыток отсутствует.

Проверить финансовое состояние своей организации и ее контрагентов

ВНИМАНИЕ. Не исключено, что компания или ИП получит отсрочку (рассрочку), а потом подаст уточненную декларацию, где условие об уменьшении доходов или об убытке окажется не выполненным. Тогда льгота будет аннулирована, и налогоплательщику придется заплатить пени. То же самое произойдет, если инспекторы самостоятельно обнаружат, что указанные условия не выполнены, или налогоплательщик не относится к категориям лиц, имеющих право на получение отсрочки (рассрочки) по уплате налогов.

Кому не дадут поддержку

Даже если все условия (код ОКВЭД и финансовые) выполняются, претендовать на отсрочку или рассрочку не могут компании, входящие в консолидированную группу налогоплательщиков, — в части налога на прибыль.

Не удастся получить поддержку, если руководитель по уголовному делу за преступления в сфере налогообложения или собирается выехать за пределы РФ на ПМЖ.

Наконец, отказать в отсрочке или рассрочке могут, если у ИФНС есть основания полагать, что компания воспользуется этим для сокрытия имущества.

Как определить снижение доходов

В Правилах предусмотрен следующий алгоритм проверки. Нужно взять доходы за квартал 2021 года, предшествующий тому кварталу, в котором подано заявление об отсрочке (рассрочке). Полученную цифру следует сравнить с показателем за аналогичный период 2021 года. Если окажется, что в 2021 году доходы снизились более чем на 10%, инспекторы одобрят индивидуальный перенос срока уплаты налогов (взносов).

ВАЖНО. Если организация была создана или ИП зарегистрирован в 2021 году, нужно применять другой метод. А именно сравнить между собой доходы за каждый из двух кварталов, предшествующих тому, в котором подано заявление на льготу.

Приведенный алгоритм легко применить, когда речь идет об организации на основной системе налогообложения. Такие компании сдают декларации по прибыли по итогам каждого отчетного периода. Это может быть январь, январь-февраль, январь-март, январь-апрель и т.д., либо первый квартал, полугодие и 9 месяцев.

Чтобы определить доходы предыдущего квартала, надо взять сумму доходов из декларации за соответствующий отчетный период и вычесть данные, указанные в декларациях за более ранние периоды.

Пример

Организация создана до 2021 года. Отчетными периодами являются первый квартал, полугодие и 9 месяцев. Заявление на отсрочку она подает в третьем квартале 2021 года. Нужно найти две величины. Первая — разница между доходами, отраженными в декларациях за полугодие и за первый квартал 2021 года. Вторая — разница между доходами, отраженными в декларациях за полугодие и за первый квартал 2021 года. Если вторая величина превышает первую более чем на 10%, организация вправе получить отсрочку (рассрочку).

Сложнее обстоит дело с предпринимателями на ОСНО. Они сдают налоговую декларацию один раз в год — не позднее 30 апреля следующего года. Значит, по доходам за 2021 год они отчитаются только в апреле 2021 года. Фактически это лишает их возможности подтвердить свое право на отсрочку (рассрочку) по налогам и взносам, которые нужно заплатить в 2021 году.

Аналогичная ситуация складывается с компаниями и ИП на спецрежимах. В разъяснениях специалисты ФНС коснулись этой темы. Чиновники сделали неожиданный вывод: у «спецрежимников» право на индивидуальную отсрочку (рассрочку) есть только по тем платежам, для которых не предусмотрен автоматический перенос сроков уплаты в соответствии с пунктом 1 постановления № 409. И даже если это право есть, получить льготу можно не иначе, как предъявив декларацию за периоды 2021 года.

Подобные утверждения кажутся нам сомнительными по следующим причинам:

- в тексте постановления № 409 и в Правилах нет ограничений, которые запрещали бы индивидуальную льготу тем, на кого распространяется автоматический перенос сроков уплаты;

- постановление № 409 и Правила не содержат требования о том, что для подтверждения факта снижения доходов нужно представить именно декларацию. На наш взгляд, для этих целей подойдут и другие документы, например, книга учета доходов и расходов.

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

Как работает рассрочка

Рассрочка — это возможность платить налоги и взносы постепенно, а не одной суммой. Для обычных организаций Постановление № 409 предусматривает рассрочку максимум на 3 года с уплатой по согласованному графику платежей. При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

Период, на который вы хотите рассрочить уплату налога, указывается в заявлении, но он не должен превышать три года.

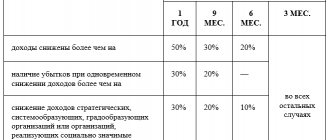

Претендовать на рассрочку можно в двух случаях:

- если доходы сократились больше чем вполовину;

- если доходы снизились больше чем на 30 % и появился убыток.

Для стратегических, системообразующих, градообразующих компаний и КНП установлены свои критерии и периоды рассрочки. Если доход снизился на 30–50 %, можно рассчитывать на 3-летнюю рассрочку. А если доходы упали более чем на половину, рассрочка даётся на пять лет.

Собственники-арендодатели торговых помещений могут претендовать на рассрочку, только если являются крупнейшими налогоплательщиками или относятся к категории стратегических, системообразующих, градообразующих организаций. Если нет, то они вправе получить только отсрочку по налоговым платежам.

Когда потребуется обеспечение

Если индивидуальная отсрочка (рассрочка) заявляется на срок свыше 6 месяцев, необходимо предоставить обеспечение. Это может быть залог недвижимости, чья кадастровая стоимость превышает сумму налогов, сборов и авансовых платежей, по которым одобрен льготный график платежей. Возможны и другие варианты: поручительство или банковская гарантия.

В ситуации, когда срок не превышает 6 месяцев, никакое обеспечение не требуется.

Бесплатно подобрать банковскую гарантию по 44-ФЗ и 223-ФЗ в онлайн-режиме

Обеспечение обязательств налогоплательщика

Наличие обеспечения заметно повысит ваши шансы получить рассрочку и перенести сроки уплаты налогов. Традиционные способы обеспечения — залог имущества, банковская гарантия и поручительство третьих лиц.

Залог имущества

Залог имущества — это письменный договор между налоговым органом и залогодателем. При этом залогодателем может быть не только сам налогоплательщик, но и стороннее лицо — владелец имущества (п. 2 ст. 73 НК РФ).

В качестве залога вы можете предложить любое движимое и недвижимое имущество, имущественные права, ценные бумаги. Исключение — вещи, на которые законом не допускается обращение взыскания, например, единственное жилье индивидуального предпринимателя (ст. 336 ГК РФ) или имущество уже находящиеся в залоге (п. 4 ст. 73 НК РФ).

Заложенное имущество может остаться в пользовании залогодателя, а может быть передано в налоговый орган. В этом случае залогодатель обязан за свой счет обеспечить хранение переданного имущества.

Если вы нарушите правила рассрочки и своевременно не погасите налоговую задолженность, в бюджет будут перечислены средства от продажи залога.

Банковская гарантия

Банковская гарантия — это письменное обещание банка выплатить задолженность налогоплательщика по первому требованию налогового органа (п. 2 ст. 74.1 НК РФ). Если вы не сможете своевременно заплатить налоги с учетом предоставленной рассрочки, банк сделает это за вас. А вы потом заплатите банку.

Важно помнить, что не любая банковская гарантия подойдет. Налоговики примут у вас гарантию только того банка, который включен в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Этот перечень размещается на сайте Центрального банка РФ и периодически обновляется.

За свои услуги банк потребует плату, но эта сумма будет значительно меньшей, чем проценты по кредитам, да и само оформление обязательства происходит быстрее.

Поручительство третьего лица

Один из наиболее распространенных способов обеспечения обязательства. Часто так обеспечиваются налоговые обязательства дочерних или взаимосвязанных структур. Поручитель заключает письменный договор с налоговой инспекцией (п. 2 ст. 74 НК РФ). Если сумма налоговой рассрочки велика, вы можете пригласить несколько поручителей по одному договору. Это могут быть как физические, так и юридические лица.

По условиям соглашения, поручитель и налогоплательщик несут солидарную ответственность. На практике это означает, что при невыплате или неполной выплате налоговых платежей, инспекция одновременно направит требования в банк поручителя и банк налогоплательщика. Если налоговый долг за вас выплатит поручитель, он вправе потребовать у вас возврата денег на своих условиях (п. 4 ст. 74 НК РФ).

Когда и в какой форме подать заявление

Для получения отсрочки (рассрочки) нужно до 1 декабря 2021 года подать заявление в налоговую инспекцию по своему местонахождению (или месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых принято решение об отсрочке (рассрочке). Если налогоплательщик обратился за предоставлением рассрочки, то потребуется еще график погашения задолженности.

Формы заявления и обязательства приведены в информации ФНС.

Ни банковские справки, ни какие-либо иные бумаги предъявлять не нужно.

В разъяснениях ФНС сказано, что документы можно направить в инспекцию в бумажном виде курьером или по почте. Есть и другой вариант — воспользоваться сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости). Документы по обеспечению (залогу, поручительству, банковской гарантии) можно сдать только на бумажном носителе. Максимальный срок рассмотрение заявления — 30 рабочих дней с момента его получения.

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

Коронавирус: кому и по каким налогам предусмотрено Продление сроков уплаты налогов

В тексте Постановление указано следующее.

Продление уплаты налогов НЕ предусмотрено:

- по всем видам НДС (внутренний, таможенный и уплачиваемый при ввозе товаров из ЕАЭС и т.д),

- по НДФЛ с зарплаты сотрудников,

- по налогу на профессиональный доход,

- по налогу на прибыль, удерживаемому с выплаченных иностранным организациям сумм доходов, полученных от источника в РФ.

Продление уплаты налогов (4, 5 и 6 месяцев) предусмотрено организациям, которые являются одновременно Малым бизнесом и Пострадавшими, а именно:

- налог на прибыль организаций, ЕСХН и УСН за 2021 год, — на 6 месяцев;

- НДФЛ ИП за 2021 год, — на 3 месяца;

- Налоги и авансовые платежи по налогам за март и I квартал 2020 г. — на 6 месяцев, за апрель — июнь, за II квартал и первое полугодие 2021 г. — на 4 месяца;

- Патентная система налогообложения, срок уплаты которого приходится на II квартал 2021 г., — на 4 месяца;

- Страховые взносы за март — май 2021 г., — на 6 месяцев, за июнь — июль 2021 г., а также исчисленных индивидуальным предпринимателем за 2021 год с суммы дохода, превышающей 300000 рублей, — на 4 месяца;

- Страховые взносы от несчастных случаев за март — май 2021 г., — на 6 месяцев, за июнь — июль 2021 г., — на 4 месяца.

По всем отсроченным налогам вводится рассрочка на погашение задолженности на 12 месяцев (начиная с месяца, следующего за месяцем, в котором истекает перенесенный срок уплаты соответствующего налога).

Для лучшего понимания отразим Продление сроков уплаты Пострадавшему Малому бизнесу в таблице. У всех остальных сроки уплаты лишь сдвигаются по мере объявления нерабочих дней.

| Вид налога | За период | Продление | План | Новый план |

| Налог на прибыль факт | 2019 год | 6 мес. | 30.03.2020 | 28.09.2020 |

| Налог на прибыль факт | 1 кв. 2020 | 6 мес. | 28.04.2020 | 28.10.2020 |

| Налог на прибыль аванс1 | 2 кв. 2020 | 4 мес. | 28.04.2020 | 28.08.2020 |

| Налог на прибыль аванс2 | 2 кв. 2020 | 4 мес. | 28.05.2020 | 28.09.2020 |

| Налог на прибыль аванс3 | 2 кв. 2020 | 4 мес. | 29.06.2020 | 28.10.2020 |

| Налог на прибыль факт | 6 мес 2020 | 4 мес. | 28.07.2020 | 30.11.2020 |

| УСН | 2019 год | 6 мес. | 31.03.2020 | 30.09.2020 |

| УСН для ИП | 2019 год | 6 мес. | 30.04.2020 | 30.10.2020 |

| УСН | 1 кв. 2020 | 6 мес. | 27.04.2020 | 25.10.2020 |

| УСН | 2 кв. 2020 | 4 мес. | 27.07.2020 | 25.11.2020 |

| Патент | 2 кв. 2020 | 4 мес. | НК РФ | + 4 мес. |

| ЕСХН | 2019 год | 6 мес. | 31.03.2020 | 30.09.2020 |

| ЕСХН | 6 мес 20 | 4 мес. | 27.07.2020 | 25.11.2020 |

| ЕНВД | 1 кв. 2020 | 6 мес. | 25.04.2020 | 25.10.2020 |

| ЕНВД | 2 кв. 2020 | 4 мес. | 27.07.2020 | 25.11.2020 |

| НДФЛ | 2019 год | 3 мес. | 15.07.2020 | 15.10.2020 |

| НДФЛ | 1 кв. 2020 | 6 мес. | 25.04.2020 | 25.10.2020 |

| НДФЛ | 2 кв. 2020 | 4 мес. | 27.07.2020 | 25.11.2020 |

| Страх взносы | мар.20 | 6 мес. | 15.04.2020 | 15.10.2020 |

| Страх взносы | апр.20 | 6 мес. | 15.05.2020 | 15.11.2020 |

| Страх взносы | май.20 | 6 мес. | 15.06.2020 | 15.12.2020 |

| Страх взносы | июн.20 | 4 мес. | 15.07.2020 | 15.11.2020 |

| Страх взносы | июл.20 | 4 мес. | 15.08.2020 | 15.12.2020 |

| Страх взносы ИП выше 300к | 2019 год | 4 мес. | 01.07.2020 | 02.11.2020 |

| Налог на имущество | 1 кв. 2020 | 6 мес. | Субъект | 30.10.2020 |

| Налог на имущество | 2 кв. 2020 | 5 мес. | Субъект | 30.12.2020 |

| Транспортный налог | 1 кв. 2020 | 6 мес. | Субъект | 30.10.2020 |

| Транспортный налог | 2 кв. 2020 | 5 мес. | Субъект | 31.12.2020 |

| Земельный налог | 1 кв. 2020 | 6 мес. | Местный | 30.10.2020 |

| Земельный налог | 2 кв. 2020 | 5 мес. | Местный | 31.12.2020 |

| Водный налог | 1 кв. 2020 | 6 мес. | 20.04.2020 | 20.10.2020 |

| Водный налог | 2 кв. 2020 | 4 мес. | 20.07.2020 | 20.11.2020 |

Поддержка во время второй волны коронавируса

Весенние меры продлят до конца 2021 года. Об этом объявил Владимир Путин. Правительство посчитало, что действия, предпринятые весной, оказались «эффективными и своевременными» и помогли смягчить экономический спад. Но бизнес из пострадавших отраслей экономики, особенно МСП, все еще нуждается в помощи. Поэтому государство продолжит в этом году поддерживать малый бизнес из-за коронавируса, но не в таком объеме, как весной.

ВАЖНО!

Уже подписано постановление № 1791 от 07.11.2020 о внесении изменений в постановление № 409 от 02.04.2020 об отсрочках по налогам, авансовым платежам и страховым взносам для представителей МСП и ИП из пострадавших отраслей.

Налоговые каникулы будут действовать еще два месяца (до 31.12.202) для:

- туристического и гостиничного бизнеса;

- организаторов конференций и выставок;

- сферы культуры и спорта;

- развлекательной индустрии;

- общественного питания.

Это не единственные изменения из-за второй волны коронавируса. Роспотребнадзор опубликовал новые рекомендации, а регионы вводят ограничения. Правила меняются буквально каждый день. Бесплатно отслеживайте изменения с помощью специального обзора в КонсультантПлюс. На одной странице собраны все ограничения, меры поддержки и рекомендации на период пандемии.

Чтобы прочитать, понадобится доступ в систему: .