Передача работникам детских новогодних подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Что такое подарок

Гражданский и Трудовой кодексы РФ устанавливают определения:

- Презент, который не связан с трудовой деятельностью работника. Например, выдача сувениров к юбилею сотрудника или к празднику.

- Награждение сотрудника за трудовые заслуги. Например, за выполнение плана или за успешное оформление сделки работодатель решил премировать подчиненных сотрудников подарочными сертификатами, путевками, техникой или другими презентами.

По ч. 1 статьи 572 ГК РФ, подарком следует считать любую вещь (в том числе деньги, электронные и бумажные подарочные сертификаты и даже открытки), которую даритель передает получателю на безвозмездной основе. В нашем случае дарителем выступает работодатель, а получателем — один из подчиненных сотрудников. В таком случае составляется специальный документ — договор дарения.

Договор дарения обязателен только в том случае, когда вручаемый сувенир имеет стоимость более 3000 рублей, а дарителем выступает юридическое лицо — организация-работодатель. Если цена презента ниже обозначенной суммы, составлять договор дарения не обязательно.

ВАЖНО!

В отношении сотрудников бюджетных учреждений, а в особенности госслужащих, рекомендуется оформление договора дарения независимо от стоимости презента. Это позволит оградить работодателя и сотрудника от «коррупционных» проблем и от претензий со стороны контролеров из ФНС.

Что делать, если получателей много? Например, к новому году директор производственного предприятия решил вручить дорогостоящие сувениры 1500 сотрудникам. Не заключать же договор дарения с каждым из работников предприятия. Выход из ситуации есть. Составьте многосторонний договор дарения, в котором дарителем выступает все тот же наниматель. А одаряемыми — все сотрудники компании, которых решено было наградить презентами. Такие нормативы закреплены в статье 154 ГК РФ.

Статья 191 ТК РФ определяет, что наниматель вправе поощрить подчиненного за достижения в трудовой деятельности. Стоимость презента является частью оплаты труда одаряемого, что влечет за собой соблюдение определенных норм налогового законодательства. Учитывайте, что передача такого сувенира оформляется не договором дарения, а регламентируется в трудовом договоре (соглашении, контракте).

По сути такой презент представляет собой премию, но только выданную не денежными средствами, а переданную в натуральной, то есть неденежной форме. Об особенностях премирования сотрудников по итогам года читайте в статье «Как рассчитать и начислить 13 зарплату».

Эксперты КонсультантПлюс разобрали, как оформлять конкретные подарки:

- билеты в театр;

- подарочные сертификаты;

- для детей;

- сувениры контрагентам.

Используйте бесплатно эти инструкции и образцы.

, чтобы прочитать.

Что с НДС?

НДС со стоимости подарков лучше уплатить. И не только потому, что такова позиция Президиума ВАС РФ (постановление от 25.06.2013 № 1001/13) и контролирующих органов.

Подробнее см. наш материал «Нужно ли уплачивать НДС при выдаче подарков сотрудникам?»

При вручении подарков, в том числе детям сотрудников, происходит передача права собственности на товары на безвозмездной основе. А в силу п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ такая передача является объектом обложения НДС. Следовательно, организация должна посчитать налог с рыночной стоимости подарков (п. 2 ст. 154 НК РФ) и уплатить его в бюджет. Также нужно составить счет-фактуру — в одном экземпляре, с прочерками в строках 6-6б. Достаточно одного счета-фактуры на все подарки.

Если продавец подарков тоже платит НДС, то особых проблем здесь нет. Исчисляя налог по данной операции, организация — покупатель получает право на вычет «входного» налога (п. 1 ст. 171 НК РФ). Рыночной стоимостью подарков, из которой в данном случае должен рассчитываться НДС к уплате, будет цена их приобретения. Таким образом, сумма налога начисленного, будет равна сумме вычета. А значит, организация ничего не потеряет.

В то же время неуплата налога может повлечь:

- претензии со стороны контролирующих органов;

- невозможность вычета «входного» НДС (п. 2 ст. 170 НК РФ);

- необходимость раздельного учета (п. 4 ст. 170 НК РФ).

Если подарки приобретены у неплательщика НДС (например, у «упрощенца»), уплатить налог придется фактически за свой счет. Если суммы значительны, таких поставщиков лучше избегать.

Как оформлять подарки сотрудникам

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации. Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается использовать и произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке. Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О., должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента. Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Оформление подарков

Любое решение работодателя в организации оформляется распорядительным актом — приказом. В ГК РФ указано, как оформить подарки сотрудникам на новый год, — дарение оформляется соответствующим договором. В соответствии со ст. 574 ГК РФ, письменная форма обязательна только в случае, если дарение осуществляется юридическим лицом и стоимость дара превышает 3000 рублей. Существенным условием такого соглашения является его предмет (ст. 572 ГК РФ). Если одариваемых работников много, соглашение делают многосторонним (ст. 154 ГК РФ). Дополнительно потребуется составить ведомость о том, что выдача состоялась в действительности.

Оформление состоит из следующих шагов:

- Издание приказа, ознакомление с ним сотрудников под подпись.

- Подготовка ведомости и вручение даров по ней.

- Заключение договора (при необходимости).

Для упрощенного договора дарения обязательны следующие реквизиты:

- наименование документа;

- место и дата его составления;

- сведения о сторонах: работодателе и работнике;

- предмет соглашения: описание дара, его стоимость, характеристики;

- подписи.

Подоходный налог с подарков

После документального оформления дарения осуществляется бухучет и налогообложение новогодних подарков для детей сотрудников и самих работников. Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику или его ребенку в натуральной форме (вещь, техника, посуда и даже ваза) подлежит обложению подоходным налогом.

ВАЖНО!

Налоговая база для расчета НДФЛ сотрудника включает как материальные, так и нематериальные доходы (п. 1 ст. 210 НК РФ). Это значит, что обложению подвергаются все доходные поступления гражданина, в том числе и доходы, полученные в виде денежных средств, материальных и нематериальных активов. Следовательно, презент — это тот же доход работника, и, соответственно, с него удерживается налог.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

Если совокупная стоимость всех подарков, полученных за отчетный год отдельным работником, не более 4000 рублей, то такой вид вознаграждения не облагается НДФЛ (пп. 2 п. 2 ст. 211, п. 28 ст. 217 НК РФ, письмо Минфина № 03-04-06/16327 от 08.05.2013). Это значит, что если вы в течение календарного года от работодателя получили, например, картину стоимостью 1500 рублей (независимо от праздничной даты), то НДФЛ удерживать не будут. Но учтите, что если вам вручат в этом же году еще один ценный презент, например, стоимостью 5000 рублей, то с 2500 рублей (5000 + 1500 – 4000) удержат НДФЛ.

Рассчитать налогооблагаемую базу по презентам просто:

- Суммируем цены всех полученных сувениров.

- Вычитаем сумму полагающейся льготы — 4000 рублей.

- С положительной разницы исчисляем НДФЛ по соответствующей ставке.

Ставки подоходного налога определяются в общепринятом порядке. С налоговых резидентов России удержат 13%. А если гражданин нерезидент, то ставка НДФЛ — 30%. Налоговым резидентом нашей страны считаются те граждане, которые проживают на территории Российской Федерации не менее 183 дней в отчетном периоде, то есть в календарном году.

Новогодние подарки: как учесть и правильно исчислить налоги

Во многих организациях к Новому году закупаются кондитерские наборы, подарочные сертификаты, бытовая техника и иные товары для передачи работникам в качестве новогодних подарков. При налогообложении следует учесть нюансы:

– в применении льгот по подоходному налогу;

– исчислении с 1 сентября 2021 г. страховых взносов в Белгосстрах;

– отражении безвозмездной передачи подарков в декларации по налогу на прибыль и др.

Подробности рассмотрим в материале.

- Бухгалтерский учет подарков

- При исчислении подоходного налога не забудьте о льготах

- Страховые взносы в ФСЗН и Белгосстрах: есть нюанс

- При передаче подарков уплатите НДС

- Налог на прибыль: безвозмездную передачу в декларации не отражают

- Ситуация. Передача новогодних подарков работникам

Бухгалтерский учет подарков

Приобретенные товары отражают по дебету счета 10 «Материалы» как запасы по фактической себестоимости (п. 16 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50), пп. 2, 3, 6, 7 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (далее – Инструкция № 133)).

Организации вправе уточнять содержание отдельных субсчетов, исключая или объединяя их, а также вводить дополнительные субсчета, поэтому для учета приобретенных материальных ценностей в качестве новогодних подарков можно открыть субсчет, например 10-13 «Новогодние подарки работникам» (часть третья п. 3 Инструкции № 50).

На выдачу подарков составляется ведомость выдачи, где каждый работник ставит свою подпись при их получении. Далее оформляют первичный учетный документ – акт на списание подарков, который служит основанием для отражения передачи подарков на счетах бухучета (п. 1 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», п. 66 Инструкции № 133).

Передача новогодних подарков работникам является безвозмездной передачей и отражается записями по дебету субсчета 90-10 «Прочие расходы по текущей деятельности» и кредиту счета 10 (п. 16, часть 19 п. 70 Инструкции № 50, абз. 4 п. 13, часть вторая п. 32 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102 (далее – Инструкция № 102)).

При исчислении подоходного налога не забудьте о льготах

При определении налоговой базы подоходного налога учитывают все доходы плательщика, полученные им в денежной и в натуральной форме, в т.ч. товары (п. 1 ст. 199, подп. 2.2 п. 2 ст. 200 Налогового кодекса Республики Беларусь; далее – НК).

Налоговая база определяется как стоимость подарков с учетом НДС (п. 1 ст. 200 НК). Однако можно применить льготу: освобождаются от налога доходы, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, от каждого источника в течение календарного года в размере (п. 23 ст. 208 НК):

– 1 984 руб. – при получении доходов от организаций, являющихся местом основной работы (в т.ч. доходы пенсионеров, ранее работавших у этих нанимателей);

– 131 руб. – при получении доходов от иных организаций.

Таким образом, если стоимость переданных подарков с НДС, выданных работнику организацией, для которого она является местом основной работы, не превышает 1 984 руб., объект обложения подоходным налогом не возникает.

Если стоимость переданных подарков с НДС, выданных работнику-совместителю, не превышает 131 руб., объект обложения также не возникает. В случае превышения указанного порога сумма превышения является объектом налогообложения в том месяце, в котором произошло превышение (подп. 1.2 п. 1 ст. 213 НК).

Исчисленная сумма подоходного налога удерживается организацией за счет любых денежных средств, выплачиваемых работнику (часть вторая п. 4 ст. 216 НК).

Страховые взносы в ФСЗН и Белгосстрах: есть нюанс

В Перечне № 115* не поименована социальная льгота в виде выдачи новогодних подарков, поэтому их стоимость – объект для начисления страховых взносов в ФСЗН и Белгосстрах. Для расчета страховых взносов принимается стоимость подарков с НДС.

Справочно: объект для начисления обязательных страховых взносов в ФСЗН для работодателей и работающих граждан – выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем № 115, но не выше 5-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы, если иное не установлено Президентом Республики Беларусь (ст. 2 Закона Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь»).

Объект для начисления страховых взносов в Белгосстрах – выплаты всех видов, начисленные в пользу лиц, подлежащих обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, по всем основаниям независимо от источников финансирования, кроме выплат, предусмотренных Перечнем № 115 (п. 2 Положения о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297; далее – Положение № 1297).

Учтите нюанс в части начисления страховых взносов в Белгосстрах: с 1 сентября 2021 г. не являются объектом для их начисления выплаты, произведенные в пользу лиц, находящихся в отпусках:

– по беременности и родам;

– в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев;

– по уходу за ребенком до 3 лет.

Указанное правило не распространяется на случаи, когда такие лица в период указанных отпусков работают на условиях другого трудового договора (контракта), выполняют работу по гражданско-правовому договору (оказывают услуги, создают объекты интеллектуальной собственности) у страхователя (часть третья п. 2 Положения № 1297).

Таким образом, если подарки передаются работникам, находящимся в отпуске по беременности и родам и по уходу за ребенком до 3 лет, объект для начисления страховых взносов в Белгосстрах не возникает.

Страховые взносы в ФСЗН, производимые за счет организации, начисленные на стоимость переданных подарков, отражают по дебету тех счетов, на которых отражается стоимость переданного подарка, т.е. по дебету субсчета 90-10 и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» (п. 54 Инструкции № 50, абз. 4 п. 13 Инструкции № 102).

Страховые взносы в Белгосстрах отражают по дебету субсчета 90-10 и кредиту субсчета 76-2 «Расчеты по имущественному и личному страхованию» (п. 59 Инструкции № 50, абз. 4 п. 13 Инструкции № 102).

При передаче подарков уплатите НДС

Выдача новогодних подарков работникам – это безвозмездная передача, поэтому возникает объект обложения НДС (подп. 1.1.3 п. 1 ст. 115 НК).

Налоговая база при безвозмездной передаче:

– приобретенных подарков – определяется исходя из цены их приобретения;

– товаров, произведенных самой организацией, – исходя из себестоимости таких товаров (п. 14 ст. 120 НК).

Моментом фактической реализации при безвозмездной передаче признают день такой передачи (п. 21 ст. 121 НК).

«Входной» НДС по приобретенным подаркам принимают к вычету в общеустановленном порядке. При желании его можно отнести на увеличение их стоимости, и в таком случае налоговая база увеличится на сумму «входного» НДС (пп. 5, 11 ст. 132 НК).

Если в качестве новогоднего подарка передают подарочные сертификаты, то доход от передачи имущественных прав отсутствует, поэтому налоговая база по НДС равна нулю (подп. 16.1 п. 16 ст. 120 НК; письмо МНС Республики Беларусь от 30.09.2011 № 2-1-10/10544 «О налоге на добавленную стоимость»).

По оборотам по безвозмездной передаче физическим лицам организация обязана создать один итоговый ЭСЧФ, который направляется на Портал не позднее 20-го числа месяца, следующего за истекшим отчетным периодом.

Справочно: налоговым периодом НДС признают календарный год, отчетным периодом – календарный месяц или квартал (ст. 127 НК).

Оборот по безвозмездной передаче подарков отражают в декларации по НДС по стр. 1: в гр. 2 – стоимость подарков с НДС, в гр. 4 – начисленный НДС по безвозмездной передаче.

Справочно: в стр. 1–9 разд. 1 части I декларации по НДС отражают налоговую базу по операциям по реализации объектов, приходящимся на отчетный период (абз. 2 части первой подп. 15.1 п. 15 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной постановлением МНС Республики Беларусь от 03.01.2019 № 2).

Налог на прибыль: безвозмездную передачу в декларации не отражают

Поскольку передача новогодних подарков является безвозмездной передачей, их стоимость в выручку не включают. В затраты также не включают их стоимость и НДС, исчисленный по такой передаче (часть вторая п. 1 ст. 168, подп. 1.19 п. 1 ст. 173 НК). Соответственно в декларации по налогу на прибыль оборот по безвозмездной передаче новогодних подарков не отражают и в целях исчисления налога на прибыль не учитывают.

Ситуация. Передача новогодних подарков работникам

Организация закупила 20 миксеров по 96 руб. (в т.ч. НДС по ставке 20 % – 16 руб.), которые переданы 20 работникам в качестве новогодних подарков.

В учете организации отражают следующие записи (см. таблицу):

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| Перечислены денежные средства продавцу за миксеры | 60 | 51 | 1 920 (20 шт. × 96 руб.) |

| Отражена стоимость приобретенных миксеров | 10 | 60 | 1 600 |

| Отражен «входной» НДС по приобретенным миксерам | 18 | 60 | 320 |

| Принят к вычету НДС | 68-2 | 18 | 320 |

| Списана стоимость безвозмездно переданных миксеров (без НДС) | 90-10 | 10 | 1 600 |

| Отражен НДС от безвозмездной передачи | 90-8 | 68-2 | 320 (1 600 руб. × 20 %) |

| Начислены страховые взносы в ФСЗН | 90-10 | 69 | 652,8 (1 920 руб. × 34 %) |

| Удержаны из доходов работников страховые взносы в ФСЗН | 70 | 69 | 19,2 (1 920 руб. × 1 %) |

| Начислен страховой взнос в Белгосстрах | 90-10 | 76-2 | 11,52 (1 920 руб. × 0,6 %) |

| Справочно: подоходного налога у работников не возникнет, если в течение календарного года размер выплат, не связанных с выполнением трудовых обязанностей, не превысил для работников и совместителей 1 984 руб. или 131 руб. соответственно (п. 23 ст. 208 НК) | |||

_________

* Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (далее – Перечень № 115).

Наталья Борисенко, аудитор

Когда удерживать НДФЛ с подарка

Дата удержания и срок перечисления подоходного налога с полученных презентов зависят от формы, в которой передается этот презент. Обратите внимание:

- Если были подарены деньги, то подоходный налог удерживают в день, когда денежные средства были переданы одаряемому. Например, в день проведения новогоднего корпоратива. А перечислить удержанный НДФЛ в бюджет следует не позднее дня, следующего за датой вручения денег. К примеру, на следующий день после корпоративного мероприятия.

- Если поощрение произведено в вещественной форме, то как удержать 13% или 30%? Налог придется удержать из заработной платы или иных сумм вознаграждения за труд. Причем удержите НДФЛ с ближайшей выплаты работнику — аванс за первую половину отработанного месяца, заработная плата за оставшуюся часть расчетного периода. А перечислить удержанный налог следует не позднее следующего дня за днем удержания.

Обратите внимание, что если компания не смогла удержать НДФЛ с сувенира по каким-либо причинам, то об этом следует уведомить ФНС в соответствующем порядке. Для этого заполните на сотрудника справку 2-НДФЛ с признаком налогоплательщика «2» и подайте отчетный документ в ФНС не позднее 1 марта года, следующего за отчетным.

Например, в 2021 году учреждение вручило сотруднику подарок стоимостью 5000 рублей. Удержать НДФЛ не представилось возможным (работник уволился). Следовательно, организация обязана подать 2-НДФЛ на работника до 01.03.2021.

В отчете стоимость сувенира отразите под кодом дохода 2720. Код дохода следует указывать в отношении всех видов поощрений, даже со стоимостью до 4000 рублей. Необлагаемую стоимость презента в 4000 рублей (вычет) укажите в соответствующих графах справки 2-НДФЛ под кодом вычета 501.

Вид презента не имеет никакого значения для целей налогообложения НДФЛ. Подоходный налог удерживается независимо от того, в рамках каких взаимоотношений он получен. Следовательно, исчислите налог с вознаграждений, полученных по договору дарения и по трудовому соглашению.

Категория товара

Для корректного расчета базы по НДС компании необходимо определить, к какой категории товара относится переданный подарок. А затем рассчитать налоговую базу для начисления НДС в отношении всех подарков, отнесенных к категории предназначенных для реализации в собственном качестве, стоимость которых превысит 100 рублей.

В то же время, принять входной НДС к вычету при приобретении подарков компания не сможет. Об этом читайте в письме Минфина России от 23 октября 2014 года № 03-07-11/53626.

Возможность принятия НДС к вычету возникает только в случае отказа от льготы, предусмотренной статьей 149 Налогового кодекса. Об этом не раз сообщали специалисты финансового ведомства в своих письмах (письмо Минфина России от 14 июня 2021 г. № 03-07-11/36977, письмо Минфина России от 26 февраля 2021 г. № 03-07-07/10954).

Страховые взносы с подарков

Обязательства работодателя по начислению социального страхования с презентов напрямую зависит от их вида. Если выдача подарков производится в рамках гражданско-правовых отношений, то есть по договору дарения, то начислять страховые взносы не нужно. Обратите внимание, что это условие касается только работников учреждения.

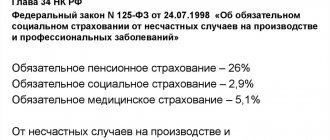

Если подарок вручают гражданину, который не состоит с организацией в трудовых отношениях (сувенир клиенту), то начислять обеспечение по страхованию не нужно. Причем наличие договора дарения не играет никакой роли (п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ, письма Минфина от 04.12.2017 № 03-15-06/80448, Минтруда от 27.10.2014 № 17-3/В-507).

Когда подарок вручается в рамках трудового договора в качестве вознаграждения работника за труд, определенные достижения и прочие трудовые условия, начислять страховые взносы нужно.

Следовательно, чтобы избежать дополнительных расходов на выплату страховых взносов с подарков сотрудникам, заключается договор дарения. Повторимся, что стоимость презента не важна. Не имеет значения и форма подарка, будь то вещь, сертификат или деньги. Если письменный договор дарения имеется, то наниматель не платит взносы в ФНС и Соцстрах. В результате база для начисления страховых взносов отсутствует.

ВАЖНО!

Проверьте договор дарения по содержанию! Никакие ссылки и отправления к трудовым соглашениям в документе не прописываются. Исключите упоминания о коллективном договоре. Уберите формулировки и трактовки трудового законодательства из соглашения. Не допускайте закрепления условий определения подарка в зависимости от должности или трудовых достижений, результатов. Если в документе будут такие формулировки, то контролеры признают подарок одним из видов вознаграждения за труд. И доначислят страховые взносы со стоимости подарков.

Признание реализации

Кроме того, со стоимости безвозмездно переданных подарков начисляется НДС на основании подпункта 1 пункта 1 статьи 146 Налогового кодекса. Если же подарки переданы в рамках рекламной кампании, то НДС начисляется только со стоимости переданных товаров свыше 100 рублей (п. 3 подп. 25 ст. 149 НК РФ). Здесь нужно сразу оговориться, что постановлением Пленума Высшего арбитражного суда РФ от 30 мая 2014 года № 33 разделены понятия рекламных материалов и товаров, предназначенных для реализации в собственном качестве.

Так, например, передача каталогов, листовок и брошюр, бесплатно раздаваемых потенциальным покупателям, объектом обложения НДС не является независимо от величины расходов на приобретение (создание) этих материалов, так как относится к категории не предназначенных для реализации в собственном качестве товаров.

Что касается таких подарков, как блокноты, зонты, конфеты и прочее, стоимость за единицу которых превышает 100 рублей, то их передача потенциальным покупателям облагается НДС в общеустановленном порядке.

НДС с подарков

По пп. 1 п. 1 ст. 146 НК РФ и мнению экспертов Минфина (письмо № 03-07-11/16 от 22.01.2009), подарок — это безвозмездно переданная ценность, приуроченная к праздничной или знаменательной дате, которая облагается налогом на добавленную стоимость. Организация, презентовавшая сувениры, должна начислить НДС и принять к вычету сумму входного налога (при наличии счета-фактуры). По итогам проведения операционный результат нулевой, так как начисленная и списанная суммы аналогичны друг другу.

Налоговой базой при расчете НДС выступает стоимость сувенира, а сам налог рассчитывается по 18% ставке (п. 3 ст. 164 НК РФ).

ВАЖНО!

НДС с подарков, врученных после 01.01.2019, исчисляйте по новой ставке 20%. Обо всех изменениях фискального законодательства читайте в статье «Все изменения по налогам на 2021 год».

Если подаренную ценность оформить как вознаграждение особо отличившимся работникам, то есть включить в положения об оплате труда и премировании возможность такого поощрения, то презенты не будут реализационными и на них не начисляется НДС. Налог на добавленную стоимость на сумму дара, переданного сотрудникам в денежной стимулирующей форме, не начисляется.

Если учреждение находится на УСН и не платит НДС, то вычет не применяется, так как входной налог в организации невозможен. На упрощенке в случае дарения уплачивать НДС нет необходимости (п. 2 ст. 346.11 НК РФ).

Если в организации установлена общая система налогообложения или ЕНВД, то НДС на тематические сувениры для работников начисляется по общим правилам (п. 4 ст. 346.26 НК РФ), так как дарение не является той деятельностью, в связи с которой организация была переведена на режим ЕНВД.

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налог на прибыль с подарка

Письма Минфина России № 03-04-06/6-329 от 22.11.2012 и № 03-03-06/1/653 от 19.10.2010 устанавливают, что при налогообложении прибыли стоимость презентов не учитывается (п. 16 ст. 270 НК РФ), так как они считаются безвозмездно переданным имуществом. Учет подарков сотрудникам в бухучете включает сумму начисленного НДС в состав счета «Прочие расходы», тогда как в НУ при безвозмездной передаче стоимость дарения не учитывается. Итогом является образовавшаяся разница и постоянные налоговые обязательства учреждения (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Если подарки приравниваются к расходам на оплату труда, стимулирующую сотрудников по итогам работы, то эти затраты учитываются в налоге на прибыль (п. 25 ст. 255 НК РФ). Расчетчику надлежит продемонстрировать определенные доказательства, что дарение — это поощрение за достижение высоких производственных результатов.

Зарплатные нормативно-правовые акты налогоплательщика должны подтверждать возможность таких операций, необходимо включить пункты о поощрении в положения и коллективный договор. Оформляют вручение следующим образом:

- Готовится приказ или распоряжение руководителя о премировании особо отличившихся сотрудников. В приказе необходимо сослаться на конкретный пункт положения о премировании.

- Составляется список награжденных сотрудников и реестр с подписями работников о получении вознаграждения.

ВАЖНО!

Подарки, приобретенные за счет субсидий или ЛБО, нельзя признать в качестве расходов по налогу на прибыль!

Налогообложение

Подоходный налог

НДФЛ с подарков уплачивается, но только с сумм более 4000 рублей. Таково мнение правоприменителей, основанное на толковании норм НК РФ (пп. 2 п. 2 ст. 211, п. 28 ст. 217 НК РФ, письмо Минфина № 03-04-06/16327 от 08.05.2013). Налогообложению подлежат не только материальные доходы, но и нематериальные.

Расчет налога:

- суммируем стоимость всех полученных за отчетный год даров и презентов;

- вычитаем необлагаемую сумму в 4000 рублей;

- рассчитываем налог по ставке 13% — для резидентов и 30% — для нерезидентов.

Удержание производится с денежных выплат в день выдачи подарка, перечисление — не позже следующего дня, с нематериальных презентов — за счет ближайших по сроку денежных выплат, причем перечисление производится не позже дня, следующего за днем удержания.

Страховые взносы

Страховые взносы, независимо от стоимости и вида презента, на подарки не начисляются. Это мнение представителей госорганов основано на п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ и изложено в письме Минфина от 04.12.2017 № 03-15-06/80448 и письме Минтруда от 27.10.2014 № 17-3/В-507.

Налог на добавленную стоимость

НДС на презенты начисляется, мнение представителей госорганов базируется на пп. 1 п. 1 ст. 146 НК РФ и изложено в письме Минфина № 03-07-11/16 от 22.01.2009. Начисление налога производится на покупную стоимость дара без НДС, а при дарении собственной продукции предприятия — на себестоимость таковой. Счет-фактура составляется в единственном экземпляре на все презенты по ведомости. Входной НДС принимается к вычету только при наличии счета-фактуры поставщика (письма Минфина № 03-07-11/61750 от 15.08.2019 и № 03-07-09/6171 от 08.02.2016).

Налог на прибыль

В соответствии с п. 16 ст. 270 НК РФ, налог на презенты не начисляется. Данное утверждение подтверждает и мнение правоприменителей. Оно находит отражение в письме Минфина России № 03-04-06/6-329 от 22.11.2012 и письме № 03-03-06/1/653 от 19.10.2010. Подарки представляют собой безвозмездно переданное в собственность работников имущество, при расчете налога на прибыль их стоимость не должна учитываться.

Основные моменты уплаты налогов и сборов с презентов

Предлагаем удобную в использовании таблицу, отражающую основные правила уплаты налогов и сборов при осуществлении дарения работникам ценностей.

| Финансовая повинность | Подарок работнику в рамках трудовых правоотношений |

| НДФЛ | Необлагаемая сумма дара — 4000 рублей в год. Подарки суммой свыше 4000 рублей (нарастающей суммой по итогам года) облагаются по ставке 13% — для резидентов и 30% — для нерезидентов. |

| Страховые взносы, включая пенсионные, на медицинское страхование и другие | Не начисляются. |

| НДС | Начисляется на покупную стоимость без НДС или на себестоимость. |

| Налог на прибыль | Не начисляется и учитывается в расходах при исчислении налоговой базы. |

Детские подарки

Практически в каждом учреждении детям сотрудников дарят сладкие новогодние коробки. Исключений для оформления таких презентов не предусмотрено — бухгалтерский и налоговый учет детских новогодних подарков сотрудникам ведется следующим образом:

- НДФЛ исчисляйте, если сумма всех подарков превышает 4000 рублей. Пример: сотрудница получила сувенир на 8 марта (500 рублей), презент на юбилей компании (3000 рублей), а к Новому году ей выдали два кулька (1000 рублей каждый). Суммируем стоимость всех подарков за календарный год: 500 + 3000 + 1000 + 1000 = 5500 рублей. С суммы превышения придется удержать НДФЛ: 5500 – 4000 = 1500 рублей. Ставку применяйте в зависимости от статуса налогоплательщика: резиденту — 13%, нерезиденту — 30%.

- Страховые взносы в отношении подарков детям сотрудников не начисляются. Такие презенты не являются вознаграждениями за труд и не имеют никакого отношения к трудовым взаимоотношениям между работодателем и наемным сотрудником.

- При исчислении налога на прибыль затраты на приобретение сувениров детям сотрудников не учитывайте.

- НДС начисляйте на покупную стоимость подарка без НДС, а если дарите собственную произведенную продукцию, то НДС начисляйте на себестоимость продукции.

Не забудьте оформить детские презенты соответствующим образом. Издайте приказ о выдаче подарков, создайте ведомость вручения. Расписываться в получении должны сотрудники — родители детей, которым будут выдаваться подарочные коробки на Новый год.

Памятка по налогообложению подарков

Предлагаем простую и удобную для работы бухгалтера таблицу-памятку, которая позволит быстро определить, как правильно вести бухучет детских новогодних подарков и сувениров для самих сотрудников организации.

| Вид налогового обременения | Подарок, переданный в рамках гражданско-правовых взаимоотношений | Подарок, врученный в рамках трудовых взаимоотношений (как вознаграждение за труд) |

| НДФЛ | Удерживайте НДФЛ по соответствующей ставке налогообложения со стоимости сувенира, превышающей 4000 рублей. Вознаграждение стоимостью до 4000 рублей не облагайте. | |

| Страховое обеспечение (ОПС, ОМС, ВНиМ, НС и ПЗ) | Не начисляйте. Заключите договор дарения, чтобы исключить проблемы с контролерами. | Начисляйте со всей стоимости по общим тарифам страхового обеспечения. |

| НДС | Начисляйте НДС в установленном порядке. | Исключите стоимость презента, врученного в рамках трудовых отношений, из базы для начисления НДС. |

| Налог на прибыль или УСН | Не учитывайте в расходах при исчислении налоговой базы. | Учитывайте в расходах при исчислении налоговой базы. |

Итоги

Как видим, провести детские новогодние подарки в учете не так сложно. Соблюдайте наши простые рекомендации, и эти предпраздничные хлопоты будут для вас только в радость.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина РФ от 19.11.2002 № 114н

- Приказ Минфина РФ от 31.10.2000 № 94н

- Постановление Президиума ВАС РФ от 25.06.2013 № 1001/13

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухучет подарков в НКО

Инструкция, как оформить подарки сотрудникам на Новый год (в том числе и их детям) в бухучете:

- Если вознаграждение осуществляется в виде премии за высокие результаты в работе:

- начисление стимулирования сотрудника в виде премии в составе зарплатных расходов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 70;

- начисление страховых взносов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 69;

- работник получил премиальное вознаграждение — Дт 70 Кт 91.1, 90.1;

- удержание подоходного налога — Дт 70 Кт 68;

- учет величины премии в расходах учреждения — Дт 91.2, 90.2 Кт 10, 41;

- начисление НДС — Дт 91.2, 90.3 Кт 68.

- Если работнику вручается новогодний сувенир стоимостью свыше 4000 руб.:

- учет стоимости покупки в составе расходов — Дт 91.2 Кт 10, 41;

- начисление НДС — Дт 91.2 Кт 68;

- начисление постоянного налогового обязательства — Дт 99 Кт 68;

- удержание НДФЛ с сотрудника — Дт 70 Кт 68.

Подарки клиентам

Сама по себе передача чего-либо сторонним лицам является безвозмездной передачей с начислением НДС и без уменьшения налога на прибыль на стоимость такой передачи. Если вы хотите учесть затраты на покупку презентов для клиентов в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ), необходимо обосновать такие расходы, в том числе документально. Закрепите в локальном акте общие критерии клиентов, удержание которых в качестве партнеров экономически значимо для компании. Одним из методов такого удержания является периодическое вручение подарков определенной ценности к определенным в локальном акте праздникам или датам.

Вручение клиентам открыток, затраты на них (включая конверты) учитываются в составе прочих расходов (пп. 24 и 25 п. 1 ст. 264 НК РФ, ФАС по делу № А40-22927/12-107-106).