Здравствуйте, уважаемые читатели! На связи Евгений Жуков – эксперт портала «Папа Помог» по юридическим вопросам. Тема нашей статьи – самозанятость в свете нововведений в законодательстве. Вы узнаете, какие изменения в 2021 году вступят в силу, что сулит гражданам специальный налоговый режим, а также что теперь делать людям, работающим на себя в России.

По данным налоговой в России около 465 000 самозанятых граждан. Это количество даже близко не отражает реальное положение вещей. В действительности число таких людей по самым скромным подсчетам экспертов из Минтруда составляет 17-20 млн. человек. При этом одни совмещают самозанятость с легальным доходом, другие живут только на неофициальные заработки.

Новый закон на данный момент действует в 23 регионах РФ, однако паника охватила всё население страны, так или иначе причастное к самозанятости, фрилансу и удаленной работе без трудовых договоров. Но я призываю не паниковать, а спокойно и подробно разобраться во всех нюансах вопроса. Расставим все точки над «ё» в теме самозанятости и неофициальных доходов.

Не переключайтесь, вас ждёт много интересного!

Многие противоречиво относятся к новому закону. Давайте вместе разберемся, что к чему на страницах «ПАПЫ»…

Кто такие самозанятые граждане

Это физические лица, получающие выручку от деятельности, при ведении которой нет работодателя и работников, нанятых по трудовым договорам. Также это люди, сдающие в аренду свое имущество. Такая выручка (арендная плата) называется профессиональным доходом.

Согласно Федеральному закону от 27.11.18 № 422-ФЗ (далее — Закон о самозанятых), указанные физлица могут стать плательщиками налога на профессиональный доход (НПД). Для этого они должны добровольно встать на учет в налоговую инспекцию и получить соответствующий статус.

СПРАВКА. Уплата НПД — это эксперимент, который продлится десять лет: с 1 января 2021 года по 31 декабря 2028 года включительно. Сначала эксперимент действует не на всей территории России, а только в отдельных регионах. И только с июля 2021 года распространяется на всю страну.

Какие предусмотрены штрафы

Нарушение требований федерального закона грозит финансовыми проблемами. Налог должен быть уплачен до 25 числа следующего месяца после выписанной квитанции. Сделать это несложно через «Мой налог». Также платежи принимает любое отделение Сбербанка.

Неуплата влечет за собой штраф – 20% от дохода, потом – 100% (при повторном нарушении за полгода). Поэтому лучше сразу настроить автоматическое снятие платежей, например, с карты Сбербанка. Если сведения о выручке не отправлены в налоговую, то с гражданина взыщут 2% от этой суммы.

Если человек не зарегистрируется самозанятым, он будет незаконным предпринимателем. За это оштрафуют более чем на 3 тысячи.

Желающих вступать в ряды самостоятельно занятых становится все больше. Граждане хотят работать легально, и НПД дает им такую возможность. Низкий уровень налогообложения делает этот режим комфортным для использования.

Какие регионы поддерживают новый спецрежим

В период с января по июнь 2021 года НПД можно платить в 23-х регионах. К ним относятся:

- города федерального значения: Москва, Санкт-Петербург;

- области: Волгоградская, Воронежская, Калужская, Ленинградская, Московская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская;

- края: Красноярский, Пермский;

- автономные округа: Ненецкий, Ханты-Мансийский Югра, Ямало-Ненецкий;

- республики: Башкортостан, Татарстан.

При дистанционной продаже товаров (например, по интернету), место ведения деятельности определяет самозанятый гражданин. Он должен выбрать между местонахождением продавца и местонахождением покупателя. Об этом говорится в письме ФНС от 18.11.19 № СД-4-3/[email protected] (см. «Как самозанятому определить место ведения деятельности при торговле через интернет»).

Начиная с июля 2021 года, НПД разрешено применять во всех без исключения субъектах РФ.

Кто может стать самозанятым в 2021 году

Данное право есть у любого гражданина России и других стран Евразийского экономического союза (Белорусии, Армении, Казахстана, Киргизии). Главное, чтобы он получал профессиональный доход на территории региона, участвующего в эксперименте по уплате НПД (с июля 2021 года — в любом субъекте РФ).

ВНИМАНИЕ. Человеку, который планирует платить налог на профессиональный доход, не обязательно регистрироваться в качестве индивидуального предпринимателя. Но если статус ИП уже есть или его хочется приобрести, то помехой для уплаты НПД статус индивидуального предпринимателя не станет.

Заполнить документы для регистрации ИП в специальном сервисе

Существует ограничение по размеру профессионального дохода. Если его величина с начала текущего календарного года превысила 2,4 млн. рублей, применять спецрежим для самозанятых нельзя. Придется ждать следующего года, когда отсчет начнется с нуля.

Может ли самозанятый быть наемным работником? Да, он вправе совмещать свой бизнес и работу по трудовому договору. От предпринимательской деятельности он будет получать профдоход, а от работы по найму — зарплату.

Нюансы

Повторная постановка на учёт как СЗ возможна, но только после закрытия всех налоговой задолженности (штрафов и пеней).

По итогам 10 лет текст закона будет окончательно доработан, после чего подобную норму либо примут по всей стране, либо отменят.

Самозанятым запрещено нанимать работников. Допускается только заключение с трудящимися гражданско-правового соглашения.

Установлена максимальная планка дохода СЗ за календарный год – 2 400 000 рублей. Если она будет превышена, лицо будет автоматически снято с учёта.

Взиматься сбор будет на «профессиональный доход» в фиксированной величине:

- 4% с прибыли налогоплательщика от реализации товаров и услуг в пользу физлиц;

- 6% с дохода самозанятого от реализации товаров и услуг ИП и юрлицам.

Следовательно, в термин НПД входят не только оказанные услуги, но ещё и прибыль от сдачи в пользование недвижимости.

НПД – это единственный налог, который СЗ граждане будут уплачивать в бюджет. Они освобождаются от уплаты НДС и НДФЛ. Платёж должен быть проведён не позже 25-го числа нового месяца.

Трудовой стаж накапливаться у такого гражданина не будет, поскольку сборы в ПФР он не уплачивать. Выработка будет идти только при совмещении свободной и наёмной работы. Либо же сам плательщик захочет добровольно вносить платежи в Фонд. Чтобы получить 1 год трудового стажа, достаточно перечислить 30 000 рублей.

Виды деятельности для самозанятых в 2021 году

Чем может заниматься самозанятый? Репетиторством, уборкой помещений, приготовлением домашней выпечки, оказанием услуг косметолога и проч. Также на уплату НПД часто переходят собственники квартир и комнат, сдаваемых в аренду.

При этом существуют виды бизнеса, не дающие права стать плательщиком налога на профессиональный налог. В «черный» список входят:

- реализация подакцизных товаров;

- реализация изделий, подлежащих обязательной маркировке (табачной продукции, лекарств, обуви и проч.);

- перепродажа товаров, имущественных прав (за исключением имущества, которое использовалось для личных, домашних и иных подобных нужд);

- добыча и (или) реализация полезных ископаемых;

- посреднические услуги на основании договоров поручения, комиссии или агентских договоров (кроме ситуации, когда посредник применяет кассовую технику, зарегистрированную доверителем, принципалом или комитентом);

- услуги по доставке товара и приему денег от покупателя (кроме случаев, когда применяется кассовая техника, зарегистрированная продавцом товара).

Объект налогообложения и ограничения

Под объектом налогообложения подразумевается заработок от реализации товаров, услуг и имущественных прав, за исключением:

Датой свершения сделки признается день получения дохода. Именно в этот день самозанятый должен зарегистрировать сделку в мобильном приложении и сформировать чек на продажу. Чек можно передать клиенту как в бумажном варианте, так и в электронном посредством СМС или емейл.

Как стать самозанятым в 2021 году

Регистрация в приложении «Мой налог»

Чтобы стать плательщиком НПД, необходимо подать заявление через мобильное приложение «Мой налог».

Сначала нужно бесплатно скачать это приложение с сайта ФНС и установить на смартфон, планшет или компьютер. Затем, используя это же устройство, сделать скан паспорта и свое фото. После чего пройти в приложении несложную процедуру регистрации. Заявление на бумаге с личной подписью самозанятого гражданина не требуется.

СПРАВКА. Оформиться самозанятым можно и по-другому — через веб-кабинет налогоплательщика «Налога на профессиональный доход». В нем нужно указать ИНН и код доступа в личный кабинет налогоплательщика. При этом не понадобятся ни паспортные данные, ни фото, ни заявление на бумаге.

Налоговики проверят указанные сведения. Если все окажется в порядке, инспекторы направят гражданину уведомление о постановке на учет. Оно поступит через приложение «Мой налог».

Переход на самозанятые с других режимов налогообложения

Не исключено, что до перехода на НПД человек уже получал профдоходы и платил с них другой налог: ЕНВД, единый налог по УСН, единый сельскохозяйственный налог, налог по ПСН или НДФЛ. Тогда, зарегистрировавшись в приложении «Мой налог», физлицо обязано отказаться от прежних налоговых режимов. Соответствующее заявление необходимо подать в ИФНС по месту учета или по месту ведения деятельности. Сделать это нужно в течение одного месяца с даты регистрации в качестве самозанятого. Если срок пропущен, то инспекторы аннулируют регистрацию.

Подать уведомление об отказе от УСН, ЕНВД или ЕСХН через интернет Подать бесплатно

ВАЖНО. Можно ли перевести на НПД только часть доходов от бизнеса, а другую часть оставить на УСН, ЕНВД, ЕСХН, ПСН или основной системе? Нет, нельзя. Совмещение налога на профдоход с перечисленными налоговыми режимами недопустимо (подп. 7 п. 2 ст. 4 Закона о самозанятых). Другое дело, если физлицо занимается предпринимательством и одновременно работает по найму. В этом случае его зарплата будет облагаться налогом на доходы физлиц, а профдоходы — НПД.

Цель введения закона о самозанятых

При введении ФЗ-422 о самозанятых гражданах РФ, законодатель преследовал сразу несколько целей. В первую очередь это масштабный «вывод из тени» лиц, которые на сегодняшний день не имеют официального места работы, но при этом на регулярной основе получают доход от какой-либо деятельности. Для того чтобы понять масштаб – на начало 2021 года количество самозанятых лиц составляло около 22.000.000 человек.

Вторая цель – это получение дополнительного дохода в пользу государства. При таком огромном количестве людей, относящихся к этой категории, введение закона о налогообложении самозанятых граждан назревало достаточно давно. Такой вывод можно сделать, обратившись к законодательству, а конкретно – к Налоговому Кодексу РФ. Именно в нём уже с 2021 году появилось понятие самозанятого лица, но до сих пор не было определено никаких правовых последствий, связанных с получением такого статуса.

Кроме того, введение закона для самозанятых с 01 января 2019 должно на законодательном уровне урегулировать как права, так и обязанности обоих сторон (как заказчиков, так и исполнителей услуг), поскольку гражданско-правовые отношения будут попадать под действие данного федерального закона и в случае их нарушения любая из сторон без проблем сможет обратиться за восстановлением своих нарушенных прав.

Последний пункт является скорее формальностью, поскольку для того чтобы доказать наличие определенных договоренностей и суметь отстоять право на их выполнение, между обоими лицами ранее должен быть заключен договор, который и будет являться предметом разбирательств. В случае же его отсутствия, фактически права на защиту своих интересов со стороны государства вы будете лишены.

Снятие самозанятого лица с учета

Чтобы сняться с учета в качестве плательщика НПД, нужно подать заявление через приложение «Мой налог». Это делается в одном из следующих случаев:

- Профессиональный доход с начала года превысил 2,4 млн. рублей.

- Гражданин стал заниматься видами деятельности из «черного» списка.

- У самозанятого лица появились наемные работники.

- У гражданина пропало желание быть налогоплательщиком НПД.

Инспекторы снимут самозанятого гражданина с учета в день, когда подано заявление.

Может случиться, что человек продолжает считать себя самозанятым, хотя его доходы превысили лимит, у него появились наемные сотрудники или он стал вести бизнес из «черного» списка. Если сотрудники ИФНС это обнаружат, они сами прекратят регистрацию физлица в качестве плательщика НПД, не дожидаясь от него заявления.

Почему нельзя игнорировать закон о налоге с профессиональной деятельности?

По итогам проведенных предварительных опросов, на конец 2018 года зарегистрироваться в качестве самозанятых граждан были готовы лишь 0,5% от общего числа занятых в этой сфере. В связи с этим, дабы простимулировать в людях желание «выйти из тени», принятый закон содержит достаточно жесткую систему санкций, которые будут применяться к тем, кто решит уклониться от официальной регистрации.

В случае если человек будет пойман на ведении такой деятельности, в первый раз с него будет взят штраф. Размер штрафа на данный момент составляет 20% от выявленного дохода, но не может составлять менее 1.000 рублей).

Если же эта мера на вас не подействует, и в течении следующих 6 месяцев после первого нарушения вы совершите повторное, штраф будет более значительным. Таким образом, в случае рецидива вы рискуете лишиться уже 100% от выявленного дохода, но не менее чем 5.000 рублей).

Таким образом, если ваш доход достаточно большой, вы неминуемо рискуете понести большие потери, в случае если одна из ваших сделок будет выявлена Налоговой Службой.

Налогообложение для самозанятых граждан в 2021 году

Какой доход облагается налогом

НПД платится с профессиональных доходов, полученных в течение одного календарного месяца. Установлены две ставки.

Если клиент — физическое лицо без статуса ИП, то ставка равна 4%.

Если клиент — организация или ИП, то ставка равна 6%.

При расчете налога не учитывают доходы:

- от реализации: недвижимости, транспорта, личного имущества, ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале;

- от передачи прав на недвижимость (кроме аренды жилья);

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- полученные в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса, адвоката.

Как учитываются доходы

Деньги от продажи товаров, (работ, услуг, имущественных прав) признаются в день их поступления.

Выручка, полученная в рамках договора комиссии (поручения, агентского договора), когда посредник участвует в расчетах, признается в последний день месяца поступления денег к посреднику.

Доходы, раннее учтенные в рамках какой-либо налоговой системы до перехода на НПД, отражать не надо. Это правило действует, даже если деньги поступили после такого перехода.

Налоговый вычет для самозанятых

Его определяют по следующему правилу:

- если профдоход получен от физлица, вычет равен 1% от суммы дохода;

- если профдоход получен от ИП или организации, вычет равен 2% от суммы дохода.

Сумма вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности в качестве самозанятого лица.

Физлицо, которое утратило статус плательщика НПД, не израсходовав все 10 000 руб. вычета, сохраняет право использовать остаток. Его восстановят при повторной регистрации в этом статусе. В ситуации, когда 10 000 руб. были израсходованы, воспользоваться вычетом повторно нельзя.

ВАЖНО. Введены временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2021 года. В указанный отрезок времени к остатку «обычного» вычета добавляется 12 130 руб. Полученную сумму допустимо использовать неограниченно, не зависимо от выручки. За счет вычета гасится задолженность по НПД, а оставшаяся часть идет на уплату текущего налога. Остаток вычета переносится на 2021 год в пределах лимита: не более остатка, который числился на 1 июня 2021 года. Тот, кто впервые стал самозанятым после 1 июня 2021 года, сможет перенести на 2021 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как рассчитать налог по самозанятым: пример

Преподаватель Александров зарегистрирован в качестве плательщика НПД в начале февраля 2021 года.

В феврале он проводил занятия в учебном центре и получил оплату в размере 150 000 руб. В этом же месяце Александров оказывал услуги репетитора частным клиентам, и заработал на этом 50 000 руб.

Сумма вычета равна 3 500 руб.((150 000 руб. х 2%) + (50 000 руб. х 1%)).

НПД к уплате за февраль 2021 года составит 7 500 руб.((150 000 руб. х 6%) + (50 000 руб. х 4%) – 3 500руб.).

В дальнейшем Александров сможет применить вычет в сумме не более 6 500 руб.(10 000 руб. – 3 500 руб.).

Уплата налога для самозанятых

Сумму НПД к уплате вычисляют налоговики. Данные для расчетов предоставляет самозанятый гражданин. Он обязан сделать следующее:

- В приложении «Мой налог» указать, какая сумма профдохода и от кого была получена наличными, поступила на счет в банке или на карту.

- Создать чек и передать его покупателю в электронном или бумажном виде. Чек формируется в приложении «Мой налог», поэтому покупать кассовую технику не надо. Срок для передачи чека: при расчетах наличными или электронными средствами платежа — сразу после поступления денег; при иных формах расчетов — не позднее 9-го числа месяца, следующего за месяцем, в котором поступили деньги.

ВАЖНО. Налог на профдоход, перечисленный в 2019 году, вернут плательщикам, в том числе тем, кто уже снят с учета. Из постановления Правительства РФ от 29.05.20 № 783 следует, что заявление писать не надо. Нужно лишь, чтобы в приложении «Мой налог» была привязана банковская карта (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

По завершении месяца инспекторы рассчитают сумму НПД к уплате. Полученный результат они сообщат самозанятому физлицу не позднее 12-го числа месяца, следующего за истекшим.

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее прибавят к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.

ВНИМАНИЕ. При получении профдоходов плательщик НПД освобожден от налога на добавленную стоимость (кроме НДС при импорте), налога на доходы физлиц и страховых взносов. Но самозанятый обязан платить налоги в отношении личного имущества: земельный, транспортный и налог на имущество физлиц.

Подать уведомление и сдать все декларации за клиентов-физлиц с 50-ти процентной скидкой

Автоматические платежи и налоговый капитал

В представленном общественности РФ законопроекте есть несколько беспрецедентных для России инновационных решений.

В частности, налоговики хотят, чтобы уплата налога происходила в полностью автоматическом режиме с каждой операции по счету налогоплательщика.

Для этого самозанятым будет предложено специальное мобильное приложение, которое автоматически будет не только списывать деньги со счета, но и информировать о суммах налоговиков. В приложении будет задействован принцип онлайн-касс, которые также сообщают налоговикам сведения и обо всех пробитых чеках.

Кроме того, чтобы сделать выход из тени привлекательным, чиновники готовы предоставить лицам, зарабатывающим самостоятельно, так называемый налоговый капитал в сумме 30 тысяч рублей.

Нет, на развитие бизнеса ФНС, конечно же, выделять эти деньги не будет. Да и вообще, как рассказал ее глава Мишустин Владимиру Путину, никаких переводов в адрес потенциальных налогоплательщиков не предусмотрено. Они всего лишь получат вычет в 30 тысяч рублей на уплату единого взноса при установке мобильного приложения и регистрации в нем.

Первые 30 тысяч налога будут уплачены за счет этого вычета, и только потом налогоплательщик начнет платить собственные деньги.

Правда, использовать вычет можно будет только для частичного погашения единого платежа. Первоначально речь шла только о налоговом капитале в сумме 10 тысяч рублей.

При этом клиенты самозанятых также получат бонус. Для них предусмотрен налоговый вычет в размере 1,5% от уплаченного НПД, но не более 10 00 рублей в год.

Специалисты Минфина утверждает, что и ставки, и условия вычета для самозанятых еще не окончательные, идет процесс обсуждения.

До сих пор в России практиковались только вычеты по налогам, иначе говоря, возвраты уже уплаченных в бюджет средств. Предоставление авансового вычета предложено впервые.

Плюсы и минусы самозанятости

Плюсы:

- небольшая налоговая ставка;

- простая, удобная и бесплатная регистрация;

- не нужно приобретать ККТ;

- нет необходимости платить страховые взносы;

- не надо вести учет и сдавать отчетность.

Минусы:

- нельзя нанимать сотрудников;

- период, когда гражданин платит НПД, в общем случае не засчитывается в страховой стаж. И только если человек добровольно перечисляет пенсионные взносы, время «самозанятости» включается в стаж при назначении пенсии;

- расходы не уменьшают облагаемую базу;

- применять данный режим разрешено до тех пор, пока выручка с начала года не превысила 2,4 млн. рублей:

- стать самозанятым в 2021 году можно только в 23 регионах.

Вести учет и сдавать всю отчетность ИП через интернет

Порядок уплаты налога

В статье 11 Закона определён порядок его уплаты. Налог на профессиональный доход уплачивается ежемесячно. Все основные операции происходят в приложении «Мой налог».

Приложение очень просто в использовании и обладает удобным интерфейсом

До 12 числа каждого месяца налоговая в приложении уведомляет вас о сумме налога к уплате. Затем его нужно будет уплатить не позднее 25 числа того же месяца.

Если сумма налога за месяц составит менее 100 рублей, то её присоединят к сумме за следующий месяц.

Законом также предусмотрено, что налогоплательщик может упростить себе процедуру, разрешив ФНС направлять требования об уплате налога напрямую в банк. В таком случае списание будет без каких-либо действий с вашей стороны.

Ключевое значение для упрощения взаимодействия между налогоплательщиком и ФНС имеет приложение «Мой налог». Благодаря ему вы сможете уплачивать суммы налога и учитывать все свои облагаемые доходы, буквально не выходя из дома, через телефон.

Видео: о пользовании мобильным приложением «Мой налог»

https://youtube.com/watch?v=5N4UDvznzVU

При первом рассмотрении введение специального налогового режима для самозанятых является прекрасной идеей законодателя. Эта значительная уступка в виде снижения для физических лиц налога с 13% до 4–6% должна способствовать их выходу в правовое поле. Кроме того, эта ситуация выгодна обеим сторонам. Государство получит дополнительные доходы в бюджет, а налогоплательщики получат возможность действовать в рамках закона, не боясь обмана со стороны своих контрагентов.

- Автор: ozakone

- Распечатать

Оцените статью:

- 5

- 4

- 3

- 2

- 1

(1 голос, среднее: 4 из 5)

Поделитесь с друзьями!

Основные отличия между ИП и самозанятостью

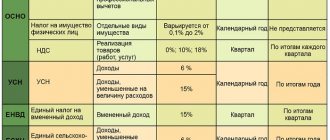

Сравним наиболее значимые параметры в работе плательщика НПД и индивидуального предпринимателя на другом режиме (см. таблицу).

Сравнение деятельности самозанятого лица и ИП на другом режиме в 2021 году

| Плательщик НПД | ИП на другом налоговом режиме |

| Место ведения бизнеса | |

| 23 региона | ЕНВД и ПСН — регионы, где введены данные спецрежимы в отношении конкретных видов деятельности; ОСНО, УСН и ЕСХН — вся территория России. |

| Ограничения по размеру доходов | |

| 2,4 млн. руб. с начала года | Зависит от налогового режима: «упрощенка» — 150 млн. руб. с начала года; ПСН — 60 млн. руб. с начала года; остальные — без ограничений. |

| Ограничения по численности работников | |

| Нельзя нанять ни одного работника по трудовому договору | Зависит от налогового режима: «упрощенка» — не более 100 человек; ЕНВД — не более 100 человек; ПСН — не более 15 человек; остальные — без ограничений. |

| Ставка налога | |

| 4% выручки, полученной от физлиц; 6% выручки, полученной от организаций и ИП | Зависит от налогового режима. При основной системе НДФЛ составляет 13% разницы между доходами и профессиональными вычетами, НДС — 20% разницы между начисленным налогом и вычетами; при «упрощенке» — в общем случае 6% от доходов или 15% разницы между доходами и расходами; при ПСН — в общем случае 6% потенциально возможного дохода; при ЕНВД — 15% вмененного дохода; при ЕСХН — в общем случае 6% разницы между доходами и расходами плюс НДС на общих основаниях. |

| Уплата страховых взносов | |

| Не нужно платить | Нужно платить: фиксированные взносы «за себя»; взносы с зарплаты работников. |

| Отчетность | |

| Не нужно представлять | Нужно представлять: — налоговые декларации (всем, кроме ИП на патенте); — отчетность по страховым взносам с зарплаты сотрудников; — отчетность в ПФР о застрахованных лицах и кадровых мероприятиях (при наличии наемных работников); — статистическую отчетность (в ряде случаев). |

| Ведение учета | |

| Не нужно вести | Нужно вести: — налоговый учет; — кадровый учет (если есть наемные работники). Бухучет ведется по желанию. |

| Кассовая техника | |

| Не требуется | При ПСН в общем случае не нужна (за исключением некоторых видов бизнеса, например, услуг парикмахера). При остальных налоговых режимах в большинстве случаев нужна всем, кто ведет расчеты с физлицами (кроме развозной торговли и ряда других исключений). |

| Формирование страхового стажа для пенсии | |

| В общем случае стаж не формируется. Если человек добровольно платит пенсионные взносы (в 2021 году — 32 448 руб. за год), то стаж формируется. | Стаж формируется |

| Выплата больничных пособий | |

| Не предусмотрена | В общем случае не предусмотрена. Если ИП добровольно платит взносы на соцстрахование «по больничным» (в 2021 году — 4 221,24 руб. за год), то пособия выплачиваются. |

Бесплатно рассчитать взносы «за себя», налоги по УСН и ЕНВД, заполнить платежки по налогам и взносам

Вычеты и льготы

Для всех налогоплательщиков предусмотрен вычет по налогу в размере 10 тыс руб накопительным итогом. Налог уменьшается налогоплательщиком самостоятельно на следующих основаниях:

- для операций с физическими лицами не более ― 1% от ставки налога;

- для операций с юр.лицами не более ― 2% от ставки налога.

Срок использования налогового вычета не ограничен. Если самозанятый по каким-то причинам снимался с учета и вновь стал налогоплательщиком, то вычет не теряется. Им можно воспользоваться в любое время.

Что выбрать в итоге — ИП или самозанятость?

Если начинающий бизнесмен работает в регионе, где разрешено платить НПД, у него есть выбор: получить статус самозанятого или стать предпринимателем на другом режиме. Каждый случай индивидуален, и дать универсальный совет невозможно.

На практике статус ИП и налоговые режимы, не связанные с уплатой НПД, выбирают те, кто планирует вести дело «на широкую ногу». А именно наращивать обороты, нанимать персонал, расширять торговую сеть и проч. А вот самозанятыми в 2021 году, как правило, становятся люди, для которых заработок является побочным. Это сотрудники компании, в свободное время занимающиеся чем-то еще (выпечкой на продажу, стрижкой животных и проч.). Еще один пример — домохозяйки. Для них главное — это уход за ребенком, а мелкий бизнес (продажа украшений ручной работы, матерчатых кукол и т.д.) является дополнением.

Обратите внимание: недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.