Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

- Оплата труда руководящего персонала, а также налоги и страховые взносы, начисленные на зарплату административно-управленческого персонала.

- Основные средства, НМА, которые используются для обеспечения работы администрации предприятия. А также амортизационные отчисления по таким объектам собственности.

- Материальные запасы (канцелярка, ГСМ, запчасти), которые закупаются для управления, обеспечения работы хозяйства и АУП.

- Оплата арендных и лизинговых платежей за имущество, приобретенное непосредственно для нужд администрации компании. Например, аренда офисного помещения.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Аналитический мониторинг

Расходы предприятия, сбор сведений о которых происходит на сч. 26, являются составной частью производственных затрат и влияют на формирование себестоимости произведенной продукции, оказанных услуг. Аналитика ведется по отделам, на обеспечение которых направлены денежные средства, а также по статьям затрат.

Пример: приобретение антивирусной программы для компьютеров

Дт 26

Субконто 1: отдел информационных технологий

Субконто 2: материальные затраты.

Планом счетов не предусмотрено открытие субсчетов 26 счета бухгалтерского учета.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

| Основные категории | Состав | Примеры |

| Административно-управленческие расходы | Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела. Страховые взносы и другие начисления на заработок АУП. Представительские затраты организации. Расходы на оплату командировок и служебных поездок. Оплата почтовых услуг, телефонии, интернета, связи, прочее. Услуги охраны. | Должностной оклад и премия директора организации, страховые взносы за отчетный месяц. Оплата почтовых марок для отправки деловой корреспонденции. |

| Ремонт и амортизация | Затраты экономического субъекта на ремонт непроизводственного оборудования. Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле. | Ремонт служебного автомобиля генерального директора. Амортизация по офисным помещениям АУП и бухгалтерии. |

| Материальное обеспечение | Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд. | Покупка компьютеров для секретаря. Приобретение специализированных программ для бухгалтерии. |

| Аренда | Оплата аренды для АУП. | Расчеты по ежемесячным арендным платежам за офис дирекции организации. |

| Бюджетные платежи | Налоги, сборы, взносы. | Оплата фискальных платежей в бюджет РФ. |

| Прочее | Консультационные, информационные, аудиторские услуги. | Оплата внешнего аудиторского контроля. |

Особенности и характеристика 26 счета

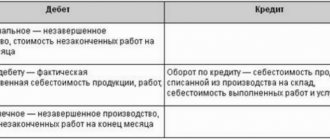

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Счет 26 считается операционным счетом. Это означает, что данный счет учета не отражается в годовом балансе, а также в составе иных отчетных форм. Следовательно, счет на конец отчетного периода не может иметь конечного сальдо. Все обороты должны быть распределены по соответствующим счетам учета.

Действующие нормы ПБУ требуют организации аналитического учета по счету 26. Предусмотрите детализацию в разрезе затратных статей, согласно утвержденной смете расходов. Дополнительную аналитику ведите по структурным подразделениям — местам возникновения издержек, по целевым назначениям и иным признакам учета.

ВАЖНО!

Бухсчет 26 не может иметь итогового сальдо на конец отчетного периода. Это означает, что счет подлежит ежемесячному закрытию.

Закрытие затратных счетов: 20, 23, 25, 26

Прежде всего, нужно отметить, что существуют нормативы списания ГСМ, установленные Минтрансом России. Но использование этих норм не обязательно, Налоговый кодекс РФ допускает разработать собственные нормы расходования ГСМ и использовать их для списания. С утвержденными Минтрансом нормами все понятно, берете установленный норматив на списание топлива и прочих сопутствующих материалов для вашего вида транспорта и списываете. Если же вы хотите разработать свои нормы, то читайте ниже.

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

| Описание операции | Дебет | Кредит |

| Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия | 26 | 02 — основные средства 05 — нематериальные активы |

| Начислена зарплата и страховые взносы директору организации и его заместителям | 70 — зарплата 69 — взносы | |

| Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании | 10 | |

| Часть готовой произведенной продукции направлена на ОХР | 43 | |

| Услуги сторонних организаций отнесены в состав ОХР | 60 76 | |

| Отражено отклонение стоимости списанных материалов и сырья на ОХР | 16 | |

| Полуфабрикаты отнесены на собственные общехоз. нужды фирмы | 21 | |

| Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды | 20 | |

| Затраты вспомогательного производства списаны на ОХР | 23 | |

| Издержки обслуживающих производственных цехов отнесены на административные потребности | 29 | |

| Списаны недостачи и хищения без установленных виновных лиц. Кроме стихийных бедствий | 94 | |

| ОХР отнесены в резерв на будущие расходы и платежи | 96 | |

| Доля затрат будущих периодов отнесена на ОХР | 97 |

Учет расходов на горюче-смазочные материалы (часть 3): бухгалтерский учет

Путевой лист можно использовать для списания топлива в расходы, а акт – для списания прочих смазочных материалов. Образцы путевого листа: Проводка по принятию ГСМ к учету выполняется на основании авансового отчета и документа, подтверждающего факт оплаты, например, чек (при наличном расчете) или накладная, счет-фактура и документы, подтверждающие оплату (при безналичном расчете).

Помимо вышеуказанного, учет ГСМ на предприятии включает в себя также проведения периодической инвентаризации (ежедневно, еженедельно, ежемесячно – по усмотрению самой организации). Для того, чтобы сверить остатки топлива с учетными данными, можно пойти двумя путями. В бак автомобиля долить бензин или другое используемое топлива до полного бака, далее от объема полного бака отнять долитый объем, после чего полученное значение сверить с данными счета 10.3.

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

- Издержки включаются в себестоимость продукции, с использованием производственных счетов. Способ допустимо применять при производстве продукции.

- Затраты относятся на себестоимость продаж. Например, если экономический субъект оказывает услуги или выполняет работы.

- Траты списываются на текущие расходы отчетного периода по системе директ-костинг.

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

| Операция | Дебет | Кредит | Примечание |

| Отражено списание по фактической себестоимости | 20 23 29 | 26 | Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Информацию о методе распределения закрепите в учетной политике. |

| Отражено списание по системе директ-костинг | 90-2 | 26 | Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике. |

Основные хозяйственные операции

- Начисление амортизации общехозяйственного оборудования

- Списание закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания хозяйственных отделов (например, закупка канцелярии)

- Проведение расчетов по оплате труда хозяйственных подразделений и административного отдела

Дт 26 Кр 70 – заработная плата сотрудников;Дт 26 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

- Отображение кредиторской задолженности перед поставщиками услуг

- Начисление налогов

- Списание расходов будущих периодов

- Закрытие месяца и списание издержек по итогам проведенных работ

7.1Включение в себестоимость при распределении между производствамиДт 23 Кр 26 – вспомогательные производства;

Дт 20 Кр 26 – основное

Дт 29 Кр 26 – обслуживающее производство

Внимание!Списание расходов в ДТ 23 и 29 счетов осуществляется в случаях, если дополнительные производства выполняли работы или изготавливали продукцию для сторонних организаций.

7.2 Включение в общую себестоимость напрямую

Дт 90 Кр 26 – по условно-постоянным издержкам

Виктор Степанов, 2017-01-11

Пример учета по счету 26

Рассмотрим правила закрытия счета 26 на примере. НКО «Хороший день» производит ножницы и линейки. Выпуск продукции производится по плановой себестоимости. В организации принято отражать основные издержки по счету 20, косвенные отражать на счете 26.

В учетной политике НКО «Хороший день» отражено:

- списание общехозяйственных затрат производится на себестоимость продукции;

- распределение затрат между видами продукции следует производить по объему материальных затрат.

В марте 2021 года прямые затраты на производство составили 220 000 рублей:

- по производству ножниц — 150 000 рублей, в том числе на материальные затраты — 80 000 рублей;

- по производству линеек — 70 000 рублей, в том числе на материальные издержки — 40 000 рублей.

Структура косвенных трат —140 200 руб.:

- зарплата управленческого персонала — 100 000 руб.;

- страховые взносы — 30 200 руб.;

- аренда помещения — 10 000 рублей.

1. Распределяем косвенные издержки по объему материальных затрат по формуле:

Сумма косвенных трат на производство ножниц: 140 200 × 80 000 / 120 000 = 93 467 руб.

Сумма косвенных затрат на производство линеек: 140 200 × 40 000 / 120 000 = 46 733 руб.

2. Закрываем счет 26, распределяя косвенные издержки:

| Операция | Дебет | Кредит | Сумма |

| Списаны косвенные затраты на производство ножниц | 20 | 26 | 93 467 |

| Косвенные издержки на производство линеек списаны на основное производство | 20 | 26 | 46 733 |

Исправляем ошибки в учете

Применение автоматизированного учета существенно облегчает ведение учета. В специализированных бухгалтерских программах не редки ошибки. Почему не закрывается 26 счет:

- Проверьте настройки учетной политики в программном продукте. Следуйте подсказкам, которые дает программа, либо обратитесь к разработчикам.

- Проверьте правильность регистрации операций в спецпрограмме. В большинстве случаев ошибки кроются в пересортице (например, бухгалтер ошибся в реквизитах или номенклатуре).

- Проконтролируйте даты регистрации операций. Например, в ПП «1С» даты регистрации хозяйственной операции играют ключевую роль в формировании бухгалтерских данных.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухсчета 26.