На физических и юридических лиц возлагается ответственность по внесению налогов и сборов в бюджеты различного уровня:

- фондовые;

- местные;

- федеральные.

Реквизиты вместе с квитанцией отправляются налогоплательщику местными фискальными органами. Узнать необходимую комбинацию символов можно также с помощью ИНН.

Платежный документ заполняется налоговым агентом, который берет на себя ответственность по проставлению кодов бюджетного классификатора. От правильности оформления полей в данной бумаге зависит определение направленности платежа. Взнос необходимо четко фиксировать в автоматизированной системе, чтобы денежные средства дошли до получателя.

Не всегда налоговая инспекция успевает прислать уведомление с квитанцией. В данном случае плательщик может воспользоваться специальным онлайн сервисом для получения данных. В сети Интернет пользователь найдет государственные и налоговые порталы, которые помогут ответить на актуальные вопросы.

Чем руководствоваться

Чтобы провести оплату НДФЛ за работника, реквизиты где-то в одном месте (источнике) взять практически невозможно. Ведь у каждого работодателя-налогового агента свой статус и своя налоговая инспекция.

Кроме того, бухгалтеру необходимо постоянно отслеживать, не появились ли новые реквизиты по НДФЛ.

В любом случае, при проставлении реквизитов для оплаты НДФЛ необходимо в первую очередь строго соблюдать Правила указания информации в реквизитах распоряжений о переводе денег в уплату платежей в бюджет. Они утверждены приказом Минфина России от 12.11.2013 № 107н. Практически каждый год чиновники их обновляют.

Правильно заполнить платёжку на оплату НДФЛ также поможет специальный сервис сайта ФНС России (общая ссылка для всех регионов):

https://service.nalog.ru/payment/payment.html

Реквизиты для уплаты страховых взносов

С 2021 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2021 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

Основные правила

Далее в таблице приведены ключевые реквизиты для уплаты НДФЛ.

| № поля платёжки | Название поля | Что указывать |

| 101 | Статус плательщика | Поскольку организация платит НДФЛ как налоговый агент, всегда ставьте – 02 (если страховые взносы – 01). Если ИП платит подоходный налог за себя, то – 09 |

| 60 | ИНН плательщика | ИНН вашей (!) организации |

| 102 | КПП плательщика | При уплате НДФЛ по месту нахождения головного офиса – КПП организации, а по обособке – её КПП |

| 8 | Плательщик | При уплате НДФЛ со счета организации – фирменное наименование юрлица, если счета обособки – наименование этого подразделения |

| 61 | ИНН получателя | ИНН налоговой инспекции, в которую вы сдаете отчетность по НДФЛ (можно узнать на официальном сайте ФНС России по порядковому номеру вашей налоговой) |

| 103 | КПП получателя | КПП налоговой инспекции, в которую вы сдаете отчетность по НДФЛ (можно так же узнать на официальном сайте ФНС России по порядковому номеру вашей налоговой) |

| 16 | Получатель | УФК по ____________ (ваш регион) (ИФНС России № ___ по ____________ (ваше регион)) |

| 21 | Очередность платежа | Ставят – 5 |

| 22 | Код | При уплате:

|

| 104 | Код бюджетной классификации (КБК) | НДФЛ с доходов сотрудников – 182 1 01 02010 01 1000 110 Пени по НДФЛ с доходов сотрудников – 182 1 0100 110 Штрафы по НДФЛ с доходов сотрудников – 182 1 0100 110 Налог, который платят ИП на общей системе налогообложения – 182 1 0100 110 Пени по НДФЛ, который платят ИП на ОСН – 182 1 0100 110 Штрафы по НДФЛ, который платят ИП на ОСН – 182 1 01 02020 01 3000 110 Заметьте, что КБК с 14 по 17-й знак указывают по значению платежа. |

| 105 | ОКТМО (8 знаков!) | ОКТМО по месту нахождения организации, а обособки – ОКТМО по месту своего нахождения |

| 106 | Основание платежа | Текущий платеж по НДФЛ – ТП Недоимки самостоятельно – ЗД Недоимки по требованию ИФНС – ТР Недоимки на основании акта проверки до выставления ИФНС требования – АП |

| 107 | Налоговый период | Если в поле 106 указано:

|

| 108 | Номер документа | Если в поле 106 указано:-«ТП» или «ЗД» — «0»; -«ТР» – номер требования; – «АП» – номер решения по проверке |

| 109 | Дата документа | Если в поле 106 указано:

|

| 110 | Тип платежа | Сам налог или штраф – 0 Пени – ПЕ |

| 24 | Назначение платежа | Текстовое пояснение к платежу НДФЛ. Например: «Налог на доходы физических лиц с зарплаты за апрель 2018 года». |

Неверное указание реквизитов в платежках приводит к отнесению таких денежных средств к разряду невыясненных платежей, образованию задолженности и, как следствие, возможной заморозке операций по банковским счетам (ст.76 НК РФ).

Также см. «Платежное поручение на уплату НДФЛ с зарплаты: образец на 2018 год».

Читать также

25.04.2018

Как узнать реквизиты для оплаты налога на доходы?

Каждый предприниматель и владелец организации периодически получает уведомление с квитанцией от налоговой инспекции. Производить оплату на основе платежного документа можно различными способами, однако современные интернет технологии упрощают процедуру еще больше для удобства и комфорта граждан.

Портал Федеральной налоговой службы позволяет не только узнать информацию по текущему счету, но и совершить оплату задолженностей и штрафов, не выходя из дома. Для этого пользователь должен иметь банковскую карту, которая соответствует стандартам международных платежных систем (Виза, МастерКард).

Указав точную сумму оплаты, налогоплательщик подтверждает транзакцию. После проведения финансовой операции пользователь может сохранить электронный вариант квитанции или распечатать документ для возможности предоставления в фискальных органах в случае возникновения проблем в дальнейшем.

Кому необходимо платить имущественный налог?

Облагается налогом собственность физических лиц, к которой относятся:

- квартира, жилая комната;

- собственный дом;

- гараж, место для авто;

- единый комплекс недвижимого имущества;

- незаконченный строительный объект;

- прочие постройки;

- а также доля на перечисленную выше собственность.

Жилые здания, размещенные на участках земли, которые были предоставлены для организации собственного дачного хозяйства (огородничества, садоводства), под индивидуальное строительство, считаются жилыми домами.

Важно! Налог не платится за общее имущество многоквартирного жилого дома, к которому относятся лифты, лестничные площадки, подвалы, чердаки, крыши и прочие объекты.

Также стоит знать, что согласно внесенным поправкам в российский налоговый кодекс

нежилые постройки (небольшие дачные домики) тоже приравниваются к жилым зданиям, поэтому подлежат имущественному налогообложению с 2015 года. Но по отношению к таким объектам недвижимости законом предусмотрены льготы (при исчислении налоговой суммы по кадастровой стоимости) на 50 м2 необлагаемой налогом площади. Заявлять о предоставлении этой льготы нужно в местную налоговую инстанцию. Подать заявление можно через интернет — «Личный кабинет налогоплательщика».

Категории граждан, которым предоставляются льготы

- Герои СССР, России.

- Кавалеры всех степеней Ордена Славы.

- Все группы инвалидов.

- Участники гражданской, Великой Отечественной войн.

- Особы, состоящие во время войны в партизанских отрядах.

- Лица, принимавшие участие в ядерных испытаниях.

- Военнослужащие.

- Участники ликвидации последствий аварии Чернобыльской АЭС.

- Участники боевых действий в Афганистане, прочих странах.

- Особы, перенесшие лучевые заболевания.

- Лица, достигшие пенсионного возраста.

- Близкие родственники (супруги, родители) военнослужащих, гражданских служащих, погибших при исполнении служебных обязанностей.

Также на второе полугодие 2021 года предусмотрены некоторые льготы местного значения, установленные в Москве, Петербурге, Севастополе.

Важно! Список льготников, указанный выше, не является полным. Он представлен в рамках ознакомления. Как получить полную информацию? Подробно ознакомиться с ним Вы можете в действующем российском законодательстве.

Что такое код ИНФС?

Для начала стоит разобраться, в чем сущность кода налоговой службы. По сути, это уникальный числовой параметр, состоящий из 4-х цифр и используемый при заполнении многих документов. По данному показателю можно идентифицировать определенный отдел ИНФС. Расшифровка производится следующим образом:

- Первая пара цифр отражает регион государства, в котором находится ИФНС.

- Следующая пара — уникальный личный номер налоговой службы.

При оформлении налоговой отчетности обязательно прописывание кода той инспекции, в которую и предоставляются документы. Вопрос в том, как выяснить эти реквизиты ФНС? Какие способы существуют?

Рекомендации налогоплательщикам

Бухгалтеры напоминают о периодическом обновлении платежной информации. Перед совершением операции целесообразно проверять, изменились ли реквизиты для перечисления налогов. В 2021 году коррективы были незначительными. Специальные реквизиты утверждены для налога на профессиональную деятельность, ряда акцизов, отчислений с прибыли и т. д. Полная информация содержится в распоряжении Минфина РФ № 132н от 08.06.18.

Действовавший ранее ведомственный приказ 198н отменили. Документ утратил силу 31 января 2021 года. Кроме того, с 4 февраля в двадцати шести регионах ввели новые номера банковских счетов (письмо Минфина РФ № 05-04-09/27053 от 13.12.18). Зачислять средства на старые реквизиты продолжат до конца апреля.

Невнимательность обходится бизнесменам дорого. Так, ошибки в заполнении поручения грозят образованием формальной недоимки. Средства, поступившие от налогоплательщика, контролирующий орган занесет в категорию неопределенных, а на задолженность начислит пени и штрафы. Впоследствии предпринимателя ожидают длительные разбирательства, а также трудоемкие процедуры сверки и зачета. Впрочем, в 2021 году правила остаются лояльными. Если при ошибке деньги все же поступили в бюджет, штрафовать налогоплательщика не будут. Санкции подлежат пересмотру после подачи заявления об уточнении платежа. Соответствующую точку зрения Минфин России озвучил в письме № 03-02-07/2/27977 от 17.07.13.

Платежное поручение 2019

Что меняется в платежном поручении на перечисление налога

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Всю информацию по изменениям реквизитов в разрезе территориальных УФК ФНС зафиксировала в единой таблице (Приложение к письму ФНС от 08.10.2020 № КЧ-4-08/[email protected]).

Возврат имущественного налога

В каком случае предоставляется возврат суммы имущественного налога:

- если вы осуществляете продажу недвижимого имущества;

- полностью закрываете кредитный процент на недвижимый объект;

- приобретаете, самостоятельно строите жилье;

- проводите реализацию прочего имущества.

Подобные вычеты чаще всего выполняют при проведении операций с недвижимым имуществом. Каждый вправе вернуть сумму налогообложения в пределах понесенных собственных затрат.

Важно! Возврат может быть выполнен только от суммы до 2 000 000 руб., то есть можно вернуть до 260 000 руб. Если на протяжении текущего года вам вернули денежные средства не в полном объеме, тогда на первый квартал следующего года переносят возврат оставшихся средств.

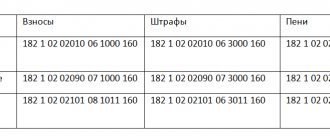

Какие коды КБК применяются в 2021 году

Организации уплачивая налог за имущество, указывают КБК, различающиеся для имущества, которое входит или не входит в Единую систему газоснабжения:

- 182 1 0600 110, если имущество входит в данную систему;

- 182 1 0600 110, для имущества, не входящего в данную систему.

КБК для уплаты налога на имущество физлиц зависит от места нахождения облагаемого имущества. Он указывается налоговиками в уведомлении на уплату имущественного налога.

Штрафы за неуплату имущественного налога

За неуплату налоговой суммы на имущество на налогоплательщика может начисляться штраф или пеня.

Многие ошибочно считают, что пеня – это и есть штраф. На самом деле это два разных понятия. Пеня — ежедневные начисления, которые плюсуются к общему долгу.

Пример:

- Налогоплательщик на два дня просрочил платеж по имущественному налогу. В результате его ожидает переплата установленной налоговой ставки — 1/300 ставки рефинансирования ЦБ.

- Если налогоплательщик вообще проигнорирует оплату имущественного налога, ему будет предъявлен штраф, размер которого будет зависеть от причин неуплаты (неумышленная просрочка платежа — квитанция на штраф составит 20 % от общей суммы долга, умышленная просрочка — 40 % от суммы долговых финансовых обязательств).

- Если налогоплательщик не платит даже после объявления для него штрафных санкций, налоговый организация имеет право обратиться в судебную инстанцию. Это крайне опасная ситуация, так как можно не только потерять средства, но и лишиться собственного жилья.

Как можно узнать задолженность по имущественному налогу

Есть несколько вариантов, чтобы узнать наличие задолженности по имущественному налогообложению:

- обратиться персонально по месту регистрации в территориальную налоговую инстанцию ФНС;

- на сайте ФНС через собственный кабинет налогоплательщика;

- на Едином портале госуслуг, воспользовавшись специальным сервисом;

- на сайте судебных приставов через базу данных (если вы являетесь одним из должников, на которых заведено делопроизводство).