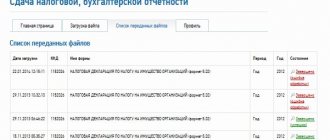

Отчетность в налоговую через интернет

По налогам

По общему правилу, для организаций и предпринимателей способ сдачи налоговой отчетности зависит от численности персонала. Организации и ИП, у которых среднесписочная численность за предшествующий год превысила 100 человек, должны отчитываться перед ИФНС строго в электронной форме по телекоммуникационным каналам связи (то есть через интернет). Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек. Наконец, электронная форма отчетности обязательна для налогоплательщиков, отнесенных к категории крупнейших. У всех прочих организаций и ИП есть выбор: они могут отчитываться как по интернету, так и на бумаге. Это следует из пункта 3 статьи НК РФ.

Бесплатно сдать всю налоговую отчетность через интернет

Однако из данного правила есть одно исключение — налог на добавленную стоимость. Все плательщики НДС и налоговые агенты, вне зависимости от количества сотрудников, обязаны отчитываться в электронной форме. Такое же правило предусмотрено для тех, кто не является плательщиком НДС, либо освобожден от уплаты этого налога, но выставляет покупателям счета-фактуры. Об этом говорится в пункте 5 статьи 174 НК РФ.

По взносам

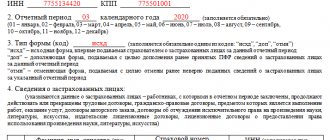

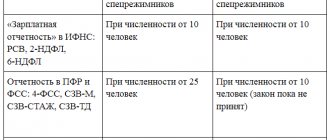

Способ сдачи отчетности в фонды по взносам на обязательное пенсионное и обязательное медицинское страхование, а также на страхование на случай временной нетрудоспособности и в связи с материнством тоже зависит от численности персонала. Так, расчеты по страховым взносам (РСВ) необходимо отправлять через интернет, если среднесписочная численность работодателя за предшествующий период превышает 10 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 10 человек.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Все остальные плательщики взносов могут представить РСВ как через интернет, так и на бумаге. Это следует из пункта 10 статьи 431 НК РФ.

Особняком стоят главы крестьянских (фермерских) хозяйств. У них нет обязанности сдавать РСВ в электронной форме, каким бы ни было количество участников такого хозяйства (п. 3 ст. 432 НК РФ).

Добавим, что начиная с отчетности за 2021 год, в состав РСВ входит информация о среднесписочной численности работников (см. «Расчет по страховым взносам за 2021 год нужно сдать по новой форме»).

Годовая бухгалтерская отчетность

Начиная с отчетности за 2021 год есть только один допустимый способ сдачи годового баланса — электронный, по телекоммуникационным каналам связи через оператора электронного документооборота (см. «Бухгалтерскую отчетность будут принимать только через интернет»).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Промежуточная бухгалтерская отчетность 2021

С 7 мая 2021 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 № 74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами или решениями собственников.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобиться при заключении договоров с контрагентами, получении банковского кредита или требования учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Электронная отчетность в ПФР

Форма СЗВ-СТАЖ

Не позднее 1 марта все страхователи должны представить в Пенсионный фонд сведения о стаже застрахованных лиц (п. 2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ; далее Закон № 27-ФЗ). Отчитываться нужно по форме СЗВ-СТАЖ, ОДВ-1 и другим формам, утвержденным постановлением Правления ПФР от 06.12.18 № 507п.

Способ представления сведений о стаже зависит от количества застрахованных лиц, включенных в отчет. Если количество составляет 25 и более человек, сведения необходимо сдать в электронном виде. Если в отчете отражено 24 человека или менее, можно представить сведения «на бумаге». Данное правило закреплено в пункте 2 статьи 8 Закона № 27-ФЗ.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

Форма СЗВ-М

Не позднее 15-го числа каждого месяца страхователи должны представить в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М (к этим сведениям относятся ФИО, СНИЛС и ИНН). Такая обязанность предусмотрена пунктом 2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ.

Способ представления сведений по форме СЗВ-М зависит от количества застрахованных лиц, включенных в отчет. Если количество составляет 25 и более человек, сведения необходимо сдать в электронном виде. Если в отчете отражено 24 человека или менее, можно представить сведения «на бумаге». Данное правило закреплено в пункте 2 статьи 8 Федерального закона от 01.04.96 № 27-ФЗ.

Бесплатно заполнить, проверить и сдать СЗВ-М через интернет

Форма СЗВ-ТД

В связи с появлением электронных трудовых книжек введена форма СЗВ-ТД.

В 2021 году ее следует сдать, если работник устроился в штат, перевелся на другую постоянную работу, подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В каждом из этих случаев срок для сдачи отчета — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие. Если сведения сдаются впервые, одновременно нужно представить сведения о трудовой деятельности у этого же страхователя по состоянию на 1 января 2021 года.

Если же работник устроился в 2021 году или ранее, и в 2021 году не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки, надо поступить следующим образом. Сдать на него СЗВ-ТД по состоянию на 1 января 2021 года в срок не позднее 15 февраля 2021 года (см. «Общая отчетность по форме СЗВ‑ТД: кто должен сдать сведения до 15 февраля и как заполнить отчет»).

В 2021 году и далее при приеме на работу и при увольнении сотрудника сдать СЗВ-ТД нужно будет не позднее рабочего дня, следующего за днем издания соответствующего приказа или другого кадрового документа. При переводе на другую постоянную работу и при подаче заявления о выборе формы трудовой книжки СЗВ-ТД нужно представить не позднее 15-го числа месяца, следующего за тем, в котором произошло это событие. Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно.

Страхователи, у которых в предшествующем месяце работало 25 и более застрахованных лиц, должны сдавать СЗВ-ТД через интернет. Для этого можно воспользоваться бесплатной программой Пенсионного фонда, а можно применить любой другой сервис.

Заполнить и сдать СЗВ‑ТД через интернет Сдать бесплатно

Реестры застрахованных лиц

Работодатели, уплачивающие за своих сотрудников дополнительные страховые взносы на накопительную пенсию, должны формировать реестры застрахованных лиц по форме ДСВ-3. Реестры представляются в Пенсионный фонд не позднее 20-го числа месяца, следующего за кварталом, в котором дополнительные взносы были перечислены.

Способ представления сведений по форме ДСВ-3 зависит от численности персонала за предшествующий отчетный период. Если численность работников составляет 25 застрахованных лиц и более, отчет сдается в электронной форме, в остальных случаях отчет можно представить на бумаге (часть 7 ст. 9 Федерального закона от 30.04.08 № 56-ФЗ).

Бесплатно заполнить и сдать ДСВ‑3 через интернет

Состав бухотчтености за период менее года

В отличие от годовой отчетности, промежуточная включает меньшее количество форм. Обязательно формирование промежуточного баланса и отчета о финансовых результатах. В ее состав также включаются пояснения, если без них невозможно сформировать полное представление о финансовом положении организации и финансовых результатах ее деятельности. Если того требуют федеральные или отраслевые стандарты учета, учредители или собственники дополните промежуточную отчетность отчетом о движении денежных средств, пояснительными записками и другими формами.

Баланс содержит информацию о финансовом состоянии организации на текущую дату. Активы дают данные об имуществе и обязательствах перед организацией. Пассивы отражают собственные и заемные средства, позволяя сформировать представление об источниках формирования имущества и финансовой устойчивости компании.

Отчет о финансовых результатах дает представление о прибыли и убытках организации за период, позволяет оценить структуру и динамику прибыли и выявить проблемные места и перспективы.

Формы промежуточной отчетности не утверждены законодательством, организация может разработать их сама, на основе форм годовой отчетности. Формы отчетности и ее состав должны отражаться в учетной политике.

Отчетность в ФСС в электронном виде

4-ФСС

Страхователи должны ежеквартально отчитываться по взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний по форме 4-ФСС. Способ представления зависит от среднесписочной численности застрахованных лиц. Так, расчеты по форме 4-ФСС необходимо присылать через интернет, если среднесписочная численность за предшествующий период превышает 25 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 25 человек. Все остальные плательщики взносов могут представить 4-ФСС как по интернету, так и «на бумаге».

Обратите внимание: способ представления формы 4-ФСС влияет на сроки. Отчетность в бумажном виде следует сдавать не позднее 20-го числа календарного месяца, следующего за отчетным периодом. В электронной форме можно отчитываться не позднее 25 числа (п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ).

Заполнить и сдать через интернет 4‑ФСС по действующей форме

Реестры сведений для выплаты больничных

С января 2021 года во всех регионах пособие по больничным листам работники получают не от работодателей, а напрямую из ФСС. Работодатели обязаны сдавать в фонд соцстрахования реестры сведений, необходимых для назначения и выплаты пособий (см. «С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС»).

Способ представления реестра зависит от среднесписочной численности физических лиц, получивших выплаты от данного работодателя. Если среднесписочная численность за предшествующий расчетный период превышает 25 человек, сдавать реестры необходимо через интернет. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 25 человек. Все остальные работодатели могут представить реестры как по интернету, так и на бумаге (п. 4 положения, утвержденного постановлением Правительства РФ от 30.12.20 № 2375).

Заметим, что при сдаче реестров наиболее комфортно чувствуют себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там все актуальные форматы устанавливаются автоматически, без участия пользователя. В автоматическом режиме обновляется и проверочная программа. Если данные, которые ввел страхователь, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Сформировать и сдать реестры через «Контур.Экстерн»

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Штрафы для нарушителей

Если налогоплательщик, который обязан отчитаться перед ИФНС в электронной форме, сдаст отчет «на бумаге», ему придется заплатить штраф в размере 200 руб. (ст. 119.1 НК РФ).

Для страхователей, нарушивших порядок представления в ПФР сведений в виде электронных документов, предусмотрена санкция в размере 1 000 руб. (ст. 17 Закона № 27-ФЗ).

Страхователю, не соблюдающему порядок представления формы 4-ФСС в электронной форме, назначат штраф в размере 200 руб. (п. 2 ст. 26.30 Закона № 125-ФЗ).

Заметим, что на практике сдача бумажной отчетности вместо электронной нередко приводит к другим, более неприятным для бизнеса последствиям. Нарушители просто-напросто рискуют испортить отношения с представителями контролирующих органов. Чиновники берут нарушителей «на карандаш» и относятся к их отчетности, а также к их деятельности более скептически, чем к отчетам добросовестных плательщиков. Кроме того, контролеры начинают чаще использовать различные формальные основания для отказа в приеме отчетности. А это, в свою очередь, чревато штрафами за нарушение сроков сдачи отчетности.

Кто может быть заинтересован в бухгалтерском балансе?

Лица, интересующиеся о порядке составления и предоставления бухгалтерской отчетности, имеют право ознакомления с балансом предприятия. К этим лицам относятся:

- собственники предприятия;

- представители государственных статистических органов;

- банки, предоставляющие кредит организации;

- инвесторы;

- спонсорские организации;

- партнеры, контрагенты, с которыми установлено тесное сотрудничество;

- представители администрации города, района, страны;

- инспекторы службы налогообложения;

- финансово-экономические служащие организации.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Что такое финансовая отчетность предприятия, её роль и значение

Бухгалтерская отчетность — это классифицированные с учётом требований законодательной базы, регулирующей бухгалтерский учёт, данные о финансово-экономическом состоянии субъекта хозяйствования, итогах его хозяйственно-экономической деятельности на конкретную дату, а также сведения о его финансовых потоках за конкретно взятый (отчётный) период.

Эти сведения помогают пользователям и собственникам финансовой бухгалтерской отчетности принимать взвешенные и обоснованные экономические решения по субъекту хозяйствования.

Бухгалтерская финансовая отчетность (ФБО) является не только неотъемлемой составляющей частью годовой отчетности предприятия, но и комплектом документов, позволяющих его бенефициарам, а также кредиторам и прочим лицам сделать заключение об эффективности деятельности юридического лица, его платежеспособности, состоянии расчетов с контрагентами и т.д.

Несоответствие контрольных значений в бухгалтерской отчетности компании-субъекта хозяйствования сведениям, на базе которых производится расчёт налогов, может стать поводом для более пристального внимания государственного надзорного органа к такому предприятию. Поэтому не нужно подходить к формированию бухгалтерской отчетности формально.

Какие финансовые отчеты включены в бухгалтерскую отчетность, кто и в каком формате обязан её предоставлять

Структура бухгалтерской отчетности регламентируется нормами закона «О бухгалтерском учете» No402-ФЗ (ч.1 ст.14). Он преимущественно определяется группой субъектов хозяйствования, к которой относится собственник отчетности. Так, к примеру, подготовка бухгалтерской отчетности не является обязательной для:

- физических лиц, зарегистрированных как индивидуальные предприниматели (ИП);

- обособленных структурных единиц предприятий-нерезидентов, если, согласно действующим законам России, они осуществляют учёт облагаемых налогами доходов по законодательным нормам своих стран.

Бухгалтерская отчетность по упрощенному типу составляется:

- фирмами-представителями малого бизнеса;

- юридическими лицами-участниками программы «ИЦ «Сколково», которые в рамках неё осуществляют исследовательскую и прочие сопряженные с ней виды хозяйственной деятельности;

- некоммерческими организациями — лицами, деятельность которых не направлена на получение выгоды в виде прибыли.

Бухгалтерская финансовая отчетность по общепринятым правилам подготавливается прочими организациями, а именно:

- предприятиями, которые, согласно закону, должны проводить аудит собственной деятельности в обязательном порядке;

- потребительскими кооперативами, осуществляющими кредитные операции;

- микрофинансовыми компаниями (МФО);

- предприятиями госсектора, политическими партиями и их подразделениями;

- объединениями адвокатов, нотариусами;

- некоммерческими предприятиями со статусом иностранного агента, которые согласно федеральному закону N 7-ФЗ от 12.01.1996 г. входят в одноименный реестр (п. 10 ст. 13.1).

Согласно общему порядку, в годовую бухгалтерскую отчетность включены такие обязательные документы:

Ф №1:

«Бухгалтерский баланс» — основополагающий документ финансовой отчетности любого субъекта хозяйствования. Позволяет проанализировать хозяйственную деятельность компании, сделать выводы о принадлежности субъекта к той или иной отрасли хозяйствования, определить структуру капитала, степень капитализации и прочее;

Ф №2:

«отчёт о финансовых результатах» — второй по важности документ бухгалтерского отчета, позволяющий сделать выводы об эффективности осуществления всех видов деятельности предприятия, полученных доходах и понесенных расходах в отчетном периоде, экономическом эффекте.

Формы №1 и №2

— это основные формы ФБО. Действующими нормативными актами, регулирующими осуществление бухгалтерского учета на предприятиях, устанавливается и дополнительная отчетность (приложения). Она содержит детализацию и расшифровку показателей строк основных форм. К ней относится:

Ф №3:

«Отчёт об изменениях капитала» — в этом документе находят свое отражение данные о движении всех видов капитала субъекта хозяйственной деятельности и об изменениях его структуры;

Ф №6:

«Отчёт о целевом использовании средств» — действующее законодательство обязует формировать это форму отчетности только некоммерческие организации;

Ф №4:

«Отчет о движении денежных средств» — документ, позволяющий получить информацию о том, откуда поступают денежные средства на счета предприятия и как они расходуются. Обобщает данные по всем видам деятельности предприятия — операционной, финансовой и инвестиционной.

Пакет приложений замыкают пояснительные записки к основным формам ФБО, которые включают сведения, помогающие оценить финансово-экономическое состояние предприятия и проанализировать итоги его работы за истекший период. Указанные пояснения преимущественно содержат элементы финансового анализа деятельности субъекта — текущие показатели сравниваются с аналогичными за прошлый отчетный период.

Квартальная (промежуточная, внутригодовая) бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчёта о финансовых результатах, если предоставление дополнительной отчетности не урегулировано законом, регистрационными документами, договорами либо решениями владельцев фирмы.

В упрощенную годовую бухгалтерскую отчетность включены:

- баланс;

- отчёт о финансовых результатах компании;

- отчёт о целевом использовании денежных средств (он, как и в случаях с подготовкой этого документа компаниями, ведущими учет на общих основаниях, является обязательным исключительно для НКО);

- пояснения к вышеуказанной финансовой отчетности фирмы, в которые вносят сведения, помогающие оценить её финансово-экономическое состояние и проанализировать её работу.

Требования и принципы заполнения

Все без исключения формы бухгалтерской отчетности должны отражать ёмкие и правдивые данные о финансовом состоянии фирмы и итогах всех видов осуществляемой деятельности. При составлении годового финансового отчета необходимо следовать нормам ПБУ 4/99, которое устанавливает главные требования к заполнению отчетности, включающие такие принципы:

- объективность: ФБО должна отражать действительную картину дел на предприятии;

- учёт по начислению: учитываться должны все сделки компании — как связанные с деньгами, так и те, которые имеют возможное денежное выражение;

- соответствие: расходы, которые будут понесены в будущем, капитализируются и переводятся в затраты по мере поступления выгоды;

- затраты, по которым предприятие уже получило финансовый результат, а их оплата будет осуществлена в будущем, следует учитывать как обязательства;

- консерватизм: подразумевает минимизацию рисков принятия в состав бухгалтерской отчетности организации чересчур оптимистичных данных;

- разумность: не следует допускать излишнее детализирование учёта.

По окончании заполнения финансовой отчетности бухгалтер, по рекомендации ФНС, должен проверить контрольные соотношения данных.

Какие отчеты относят к главным формам ФБО

Формы годовой бухгалтерской отчетности приняты приказом МФ РФ No 66Н от 02.07.2010 г. На текущий момент он действует в редакции от 19.04.2019 г. N 61н (дополнения No1-2 — для компаний, которые формируют ФБО на общих основаниях, дополнение No5 — для тех субъектов, которые составляют упрощенную отчетность).

Обновленные формы финансовой отчетности впервые применяются для отчётности за 2019 г. Чтобы исключить возможные недоразумения, при составлении годового ФБО за 2021 г. рекомендовано использовать новый перечень бухгалтерской отчетности, скачать который можно на сайте formy-i-blanki.ru. Далее рассмотрим формы ФБО детальнее.

Ф №1

— «бухгалтерский баланс» (ОКУД 0710001). Это основополагающий документ отчетной базы, обобщающий результаты осуществляемой хозяйственно-экономической деятельности. Отчет включает два массива показателей – активы и пассивы. В совокупности они формируют представление заинтересованного лица о том, какими ресурсами располагает фирма, и хватает ли их для покрытия её затрат.

Ф №2

— «отчёт о финансовых результатах» (его еще называют «отчет о прибылях и убытках») (ОКУД 0710002). В этом документе находят свое отражение источники и статьи формирования доходов и расходов главных направлений деятельности субъекта.

Бухгалтерские отчеты формы 1 и 2 – это фундамент финансовой бухгалтерской отчётности. На основе их сведений составляют сопроводительные и разъяснительные отчёты, позволяющие правильно оценить работу предприятия.

Ф №3

— «отчёт об изменении капитала» (ОКУД 0710004). В нем отражают события, повлекшие за собой перемены в структуре капитала, и их суммарное выражение.

Ф №4

— «отчёт о движении денежных средств» (ОКУД 0710005). Здесь отражен приход денежных средств на счета компании в разрезе источников.

Ф №5

— пояснения к ФФ1-2. В этом документе статьи указанных форм бухгалтерской финансовой отчетности расшифровываются более детально. Он оформляется в свободной форме, однако рекомендованный к заполнению образец есть в дополнении No3 к Приказу No66н.

Ф №6

– «отчёт о целевом использовании средств» (ОКУД 0710003). По закону его обязаны заполнять только некоммерческие организации (НКО) — предприятия, деятельность которых не направлена на получение прибыли.

Как часто необходимо составлять бухгалтерскую отчетность

По критерию частоты формирования бухгалтерская отчетность бывает:

- годовой;

- промежуточной (внутригодовой).

Внутригодовая бухгалтерская отчетность — это объединённые финансовые показатели за конкретный промежуток времени (месяц, квартал, полугодие или 9 мес.). Годовая бухгалтерская финансовая отчетность – это отчётность о хозяйственно-экономической деятельности предприятия за истекший год.

Субъект хозяйствования обязан составлять годовую отчётность всегда (закон No402-ФЗ, ст.13, п.2). Необходимость подготовки внутригодовой, как и сроки её подачи, регламентируются законом, договорами, регистрационными документами или соответствующими решениями владельцев субъекта хозяйствования.

Какая информация отражается в бухгалтерской отчетности предприятий

Содержание ФБО должно соответствовать нормам, регламентируемым Приказом МФ РФ N 43н от 06.07.1999 (с изм. от 29.01.2018), которым утверждено основополагающее положение о бухгалтерском учете 4/99.

Баланс — одна из основных форм финансовой отчетности, позволяющая оценить финансовое состояние компании на определённую дату. Отражаемые в ней активы и пассивы по сроку их обращения/погашения необходимо разделять на кратко- (<12 мес.) и долгосрочные (>12 мес.).

В актив баланса включают оборотные и необоротные активы. Оборотные, со сроком обращения до 12 мес, в свою очередь делятся на группы по ликвидности (например, наиболее ликвидные — денежные средства, ликвидные — товары и дебиторская задолженность и т. д.). Здесь же отражаются товары, запасы, задолженность контрагентов перед предприятием и прочие оборотные активы. Группу необоротных представляют нематериальные активы, основные фонды предприятия, финансовые вложения на срок >12 мес. и пр.

В пассив вносят данные о величине собственных средств, а также краткосрочных и долгосрочных обязательств субъекта хозяйствования — заемных средствах в разрезе источников формирования (кредиты банков, задолженность субъекта перед контрагентами, резервы будущих расходов и т. д.).

В отчёте о прибылях и убытках находят свое выражение денежные показатели объемов реализации и себестоимости продукции/товаров, валовой прибыли и непрямых затрат, процентов к уплате и получению, а также прочих доходов и расходов. Также здесь приводится результат деятельности субъекта хозяйствования до выплаты обязательных бюджетных платежей (налогов), размер таких платежей и сумма чистого экономического эффекта (прибыли или убытка).

В каком виде сдается финансовая бухгалтерская отчетность и в какие сроки. Как накажут за непредоставление отчетности

Бухгалтерская финансовая отчетность организации с 2021 г. сдается исключительно в ФНС.

ВАЖНО! Баланс в Росстат больше сдавать не нужно!

В 2021 г. бухгалтерская отчётность, как и раньше, отправляется в ФНС на протяжении трёх месяцев с даты завершения отчётного года — то есть не позже 31.03.2020г.

С 1 января 2021г. все субъекты хозяйствования должны предоставлять годовой бухгалтерский отчет в электронном виде. Это положение не касается МСП. Изменённый бланк финансовой отчётности рекомендуется заполнить и подать уже при заполнении данных за 2019 г.

Если хозяйственная деятельность предприятия подлежит проверке аудитором, его отчет надо предоставить вместе с ФБО не позже 10 рабочих дней, следующих за датой отчёта. Датой подачи электронного отчёта является дата квитанции, подтверждающая получение пакета документов налоговиками.

Для нарушителей сроков подачи годового бухгалтерского отчета в налоговую установлен штраф в размере 200 руб. Однако проект изменений в КоАП предусматривает установление новых правил штрафования. Так, к примеру, для компании, которая проводит обязательный аудит, непредоставление ФБО до 31 марта чревато штрафом в сумме 300 тыс.руб. – 500 тыс. руб. — для компании, 80 тыс. руб. – 100 тыс. руб. — для должностного лица.

Какие изменения вступили в силу с 2020

Нововведения 2021 г., которые коснулись вопросов заполнения и подачи отчетности организаций, заключаются в следующем:

- годовая бухгалтерская отчетность предприятия предоставляется теперь только по электронке. Эта норма пока не касается представителей малого бизнеса – свою отчетность в электронном виде они начнут сдавать через год, а пока допускается подача в бумажном виде либо посредством ТКС;

- ранее порядок подачи устанавливал Росстат, теперь — Федеральная НС;

- ранее 1 экземпляр отчетности надо было сдавать в статистику. Теперь формы финансовой отчетности организации и отчет аудиторской компании сдают только в НИ;

- до 2021 г. заключение аудита можно было предоставлять на бумаге, теперь только по электронке, и исключительно в ИФНС;

- ранее финансовая отчетность считалась подписанной, только если на ней была «живая» подпись руководителя. Теперь допускается её подписание посредством ЭЦП.

Соблюдение норм и правил оформления бухгалтерского баланса

Бухгалтерский баланс бывает различных видов, применяемых к разным ситуациям. Для составления регулярного баланса для внутренних потребностей предприятия существуют такие рекомендации и правила:

- учет данных производится с учетом состояния показателей на конкретную дату (сальдовый) или по оборотным периодам (оборотный);

- информация должна отображать учетные либо инвентарные данные;

- количественные показатели отображаются с учетом наценок, амортизации, резервных статей;

- баланс может быть составлен как в полной, так и в сокращенной форме;

- баланс может отражаться в форме соответствия между суммой активов и суммой обязательств и капитала или в форме соответствия между капиталом и разницей между активами и обязательствами;

- баланс может быть оформлен как по одному предприятию, так и по нескольким, примыкающим к нему – филиалах, подразделениях (консолидируемые, сводные балансы);

- также баланс может быть промежуточным, предварительным, окончательным или прогнозным;

- в зависимости от состава бухгалтерской отчетности и порядка составления, баланс может быть объединительным, ликвидационным, вступительным, разделительным.