Когда входящий НДС можно включить в расходы

Статья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом. Входной НДС учитывается в расходах для целей налогообложения прибылив том случае, если налогоплательщик освобожден от уплаты НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.

- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

Пример. Компания-экспортер, которая продает бытовую технику, не предоставила документальное подтверждение импорта. В таком случае она платит НДС, а непосредственно иностранному покупателю НДС не предъявляется. По идее, сумма НДС должна относиться к категории расходов, но согласно ст.170, в которой такая ситуация не прописана как «Иное», уплаченная сумма НДС будет включена в доходы. Хотя на основании ст. 270 именно на эту сумму доход компании должен быть снижен для расчета налога на ее прибыль.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика. Особенно это касается случая, когда плательщик рассчитывается за купленные им товары собственным имуществом, а его стоимость в счете-фактуре указана ниже, чем рыночная.

- По-особенному происходит учет налогов при списании кредитов и задолженностей. Если это задолженность, которая возникла на основании бюджетных отношений, то суммы НДС при расчете налога на прибыль не учитываются. Когда же задолженность списана по давним срокам, или если ликвидирован кредитор, то такая сумма станет внереализационным доходом, а налоги на нее внереализационным расходом.

- Также вхождение НДС в расходы по налогу на прибыль осуществляется, если банк, организация страхования или частный пенсионный фонд уплатили его, приобретая товары и услуги для поддержания функционирования.

- Если сумма НДС оплачена в ходе начисления ее на оплату определенной штрафной санкции, то такие затраты относятся к составу внереализационных расходов и не используются для исчисления налога на прибыль (ст. 170 НК РФ).

Важные аспекты про учет НДС в налоге на прибыль можно узнать из видео:

Списание НДС на затраты при УСН

По мнению чиновников, списать НДС на расходы упрощенцы могут только после реализации приобретенного актива (письма Минфина России от 17.02.2014 № 03-11-09/6275 и от 24.09.2012 № 03-11-06/2/128).

Обоснованием данной позиции служит то, что согласно подп. 23 п. 1 ст. 346.16 НК РФ при расчете налоговой базы следует учитывать расходы по оплате стоимости ТМЦ, приобретенных для последующей продажи (с уменьшением их на суммы НДС).

В соответствии с подп. 3 п. 2 ст. 346.17 НК РФ расходы на уплату налогов фирм, находящихся на УСН, принимаются по фактически уплаченным суммам.

Согласно подп. 8 п. 1 ст. 346.16 НК РФ упрощенцы, использующие схему «доходы минус расходы», уменьшают свои доходы на расходы в сумме НДС по оплаченным ТМЦ и услугам.

По правилам, установленным подп. 2 п. 2 ст. 346.17 НК РФ, расходы по оплате стоимости ТМЦ, приобретаемых для последующей реализации, учитывают в налоговой базе по мере их реализации.

Подводя итог вышеизложенному, чиновники констатируют, что НДС по приобретенным товарам при УСН можно учесть только после их продажи.

Можно ли упрощенцам принять к вычету НДС, уплаченный на таможне при ввозе товаров в Россию, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как подтвердить соблюдение условий освобождения?

До 20 числа месяца, следующего за 12-м месяцем применения освобождения, в ИФНС необходимо предоставить:

Документы, подтверждающие, что в течение 12 месяцев выручка была в пределах 2.000.000 руб. за каждые 3 последовательных календарных месяца (выписку из бухгалтерского баланса / отчета о прибылях и убытках и книги продаж);

Уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Расходы, учитывающиеся при исчислении налога на прибыль

Расходам в НК РФ посвящены статьи 253 (расходы, связанные с реализацией и производством), 265 (внереализационные расходы) и 270 (не учитывающиеся).

Перечень расходов, не учитывающихся при исчислении налога, очень обширен и конкретен. Но при этом нужно иметь в виду, что к расходам предъявляются определенные требования. Согласно ст. 252 НК РФ расходами признаются обоснованные (то есть экономически оправданные) и документально подтвержденные затраты, возникающие в процессе деятельности предприятия. Кроме того затраты признаются расходами в том случае, если они явились результатом деятельности, направленной на получение дохода. Это очень важные требования к определению расходов.

Для того, чтобы у налоговой инспекции не возникало лишних вопросов, необходимо, чтобы организация могла подтвердить, что отнесенные к расходам затраты действительно соответствуют этим требованиям. Правда, что именно подразумевается под «экономически оправданными» и «направленными на получение дохода» налоговый кодекс никак не разъясняет. С связи с этим зачастую на практике между налоговой и организацией возникает много споров. НДС при расчете налога на прибыль.

Если организация является плательщиком НДС, то сумма этого НДС не учитывается при определении прибыли. То есть налогоплательщик в сумму доходов не включает НДС, предъявляемый покуателям, и в сумме расходов не учитывает НДС, оплачиваемый поставщикам. Исключением является случаи, описанные в ст. 170 НК РФ, согласно которой НДС относится на затраты по производству и реализации товаров, работ, услуг.

Если организация не является плательщиком НДС, то по определению она не предъявляет НДС своим покупателям, значит и в доходах его также нет изначально. А НДС, предъявляемый поставщиками, включается в состав расходов, как и в бухгалтерском учете.

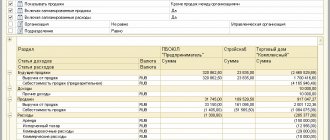

Предлагаю вам также сопоставление доходов и расходов в налоговом и бухгалтерском учете для некоторых операций (проводки в бухгалтерском учете даны для торговых предприятий).

Доходы, учитывающиеся при налогообложении

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование дохода в налоговом учете |

| Выручка от реализации | Отражена выручка от реализации (Д62 К90.1)Удержан НДС с реализации (Д90.3 К68.НДС) | Доход от реализации (без учета НДС) п.1 ст.249 |

| Выручка от продажи основного средства | Отражена выручка от продажи ОС (Д62 К91.1).Удержан НДС с реализации (Д91.3 К68.НДС) | Не признается доходом |

| Получение безвозмездно денег или товаров | Отражено безвозмездное получение денег (Д50 (51) К91.1)Отражено безвозмездное получение товаров (Д41 К98) | Внереализационные доход: безвозмездно полученное имущество (п.8 ст.250) (есть исключения, указанные в ст.251) |

| Полученные проценты по договору займа | Начислены проценты к получению (Д58 К91) | Внереализационный доход: проценты, полученные по договору займа (п.6 ст.250) |

| Штраф с контрагента за нарушение условий договора | Начислен к получению штраф с контрагента (Д76 К91.1)Удержан НДС со штрафа (Д91.3 К68.НДС) | Внереализационный доход: санкции, признанные должником (п.3 ст. 250) |

| Излишек основных средств, выявленный в результате инвентаризации | Излишек основных средств учтен в составе прочих доходов (Д01 К91.1) | Внереализационный доход: стоимость излишков, выявленных при инвентаризации (п.20 ст.250) |

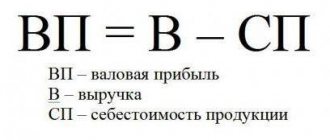

Налог на прибыль: расчет налоговой базы

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

На рисунке ниже представлен рисунок отражающий порядок расчета налоговой базы и налога на прибыль.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Зачем сравнивать доход по прибыли и по НДС?

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли

— становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли

и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Что это?

Выручка представляет собой доход, который организация или предприятие получает за определенный отрезок времени посредством реализации ряда товаров или услуг. Это завершающий этап коммерческой или некоммерческой деятельности фирмы, при этом расчет производят, умножая цену продукции на количество сбытых единиц товара.

Чистой выручкой от продаж признают прибыль с вычетом косвенных налогов. Она является показателем результата работы организации.

Выручка от реализации объектов продаж делится на два вида:

- Выручка брутто – общая сумма, включающая налогообложение (акцизы, таможенные пошлины, НДС).

- Выручка нетто – это прибыль от продаж продукции, работ или услуг без налогообложения.

О том, каким образом высчитывают такую выручку от реализации, вы узнаете в специальном материале.

Расчет налога выглядит так: обозначим сумму буквой С, тогда НДС=С*18/100. Согласно этому вычислению при выручке в 100 000 рублей НДС составит 18 000.

С учетом налога

Чтобы произвести такое вычисление сумму с НДС обозначают Сн. Расчет получается такой:

Сн = С + С*18/100 = С*(1+18/100) = С*1,18.

Тогда при выручке в 100 000 рублей результат будет 118 000.

В Российской Федерации для расчета налога на добавленную стоимость используют документ счета-фактуры. Законом установлены четкие правила заполнения этого бланка и его формат.

Без него

Чтобы рассчитать значение прибыли без данного косвенного налога за основу берется та же самая формула. При обозначении N=18/100 выходит, что Сн = С+ N*С = С*(1+N).

Таким образом, С = Сн/(1+N) = Сн/(1+0.18) = Сн/1.18.

Если же при работе с формулами возникают сложности, то специализированные онлайн калькуляторы упрощают работу налогоплательщиков. С их помощью данные рассчитываются быстро и точно.

Прибыль предприятия и место НДС в ней

Прибыль предприятия является разницей между его доходами и расходами. Она определяется после учета вычетов и скидок, которые положены субъекту хозяйствования. Где же место НДС в таком случае?

Организация на ОСНО, действующая на законных условиях, является зарегистрированным плательщиком НДС. В таком случае сумма НДС, которую она предъявляет покупателю, не указывается в перечне расходов, как и сумма НДС, которую организация платит поставщику.

Если предприятие не является плательщиком НДС, то доходов от него оно не получает, так как не предъявляет эту сумму конечному потребителю. Рассчитанные суммы НДС, которые организация уплатила поставщикам, учитываются в статьях расходов.

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров.

Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст. 170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление. Такие ситуации часто становятся спорными для налогоплательщика и налоговой инспекции и решаются в суде, но нормативная правовая документация, рассмотренная под правильным углом, может помочь доказать свою правоту.

Доходы, облагаемые налогом на прибыль

Что относится к доходам организации? Этот вопрос раскрыт в НК РФ в статьях 249 (доходы, связанные с реализацией), 250 (внереализационные доходы), 251 (доходы, не подлежащие налогообложению).

Доходы, подлежащие налогообложению:

- от реализации (выручка от реализации).

- внереализационные (все остальные доходы). Перечень этих доходов велик, лучше прочитать их в оригинале, то есть в налоговом кодексе.

Доходы, не подлежащие налогообложению

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

- доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

- доходы в виде имущества, полученного безвозмездно от: а) организации, доля в уставном капитале которой у получателя дохода более 50%, б) организации, которая имеет долю в уставном капитале получателя более 50%, в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%.

- НДС, предъявляемая покупателям.