Организация при строительстве нескольких объектов, которые после окончания строительства будут сданы в аренду, совмещает функции инвестора, заказчика и застройщика. Учитываются ли общехозяйственные расходы (в частности, заработная плата управленческого персонала (директор, бухгалтер), управленческие расходы (услуги связи, аренда офиса)) при формировании первоначальной стоимости объекта строительства в периоде, когда организацией ведется только строительство объектов и не осуществляются другие виды деятельности, и в периоде, когда строительство одних объектов продолжается, а другие уже построены и сдаются в аренду?

Инвестиционная деятельность в РФ регулируется Федеральным законом от 25.02.1999 N 39-ФЗ (далее — Закон N 39-ФЗ) и Законом РСФСР от 26.06.1991 N 1488-1 (в части, не противоречащей Закону N 39-ФЗ).

Согласно ст. 1 Закона N 39-ФЗ капитальными вложениями являются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются в том числе инвесторы и заказчики (ст. 4 Закона N 39-ФЗ).

Закон N 39-ФЗ не содержит понятия «застройщик». Понятие данного субъекта инвестиционной деятельности дано в п. 16 ст. 1 Градостроительного кодекса РФ.

Пунктом 6 ст. 4 Закона N 39-ФЗ предусмотрено, что субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

В рассматриваемом случае организация совмещает функции инвестора, заказчика и застройщика.

Какова идея учета расходов в строительстве?

Только строительная организация зарегистрирована, как юридическое лицо, начинается процесс управления. Управленческие решения могут приниматься руководителями только тогда, когда есть данные, которые получены в ходе работы. Результатом должен быть анализ всех принятых решений по тому, или иному вопросу. Удобнее всего проводить контроль принятых решений используя показатели. Они могут быть выражены, как в числовом выражении, так и процентом соотношении.

Можно сделать вывод, что грамотное управление возможно только тогда, когда все данные достоверные. Для создания общей картины, важно учитывать не только общие сведения, но и информацию о работе всех подразделений.

В условиях современного мира, чтобы компания была успешной, важно правильно принимать решения. Но это не может быть достигнуто без планирования, анализа и контроля. Учет расходов в строительстве используя технологии Финоко – это тот метод, который позволяет все это объединить.

ОСНО: НДС

Сумму «входного» НДС, предъявленную при оказании услуг застройщика, принимайте к вычету в общеустановленном порядке. То есть после принятия актива на учет, при наличии счета-фактуры и соответствующих первичных документов (кроме того, должны быть соблюдены иные условия, необходимые для применения вычета) (подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

При строительстве собственными силами застройщик выполняет функции подрядчика и расчет налогов ведет в том же порядке, что и подрядчик.

Особенность учета затрат в строительстве

Особенность учета затрат в строительстве заключается в том, что направление само по себе является не простым. К примеру, каждый проект в компании имеет свою продолжительность, или процесс стройки является очень уникальным. Также учитывается то, что каждый проект проходит не одну стадию согласования и обязательно должна быть смета. Именно смета является началом любой стройки. И таких моментов в этом виде бизнеса очень много.

По статистике в РФ на каждого директора приходится по 2.4 юридических лица. Причин тому очень много: работа в различных налоговых субъектах, различная структура собственности на активы, стремление сократить налоговые платежи и многое другое. Вести сводный учет затрат подрядчика и посчитать реальную прибыль объекта строительства в таком случает становиться не просто.

Нет никакой тайны в том, что вести учет расходов в строительстве нужно. При отсутствии данного учета организация автоматически получает высокий риск стать неплатежеспособной. В результате таких действий банкротство не за горами.

Как считать косвенные расходы

Косвенные расходы для торговых предприятий и производственных считаются по-разному, поскольку имеют значительные структурные различия.

Расчет прямых (и косвенных) расходов в производстве

Формула расчета суммы, которую фирма-изготовитель вправе вычесть из величины доходов при исчислении налоговой базы (по налогу на прибыль), выглядит следующим образом:

РУН = СПрР – ПрРНЗП – ПрРСкл – ПрРНПР, где

РУН – расходы, уменьшающие налоговую базу;

СПрР – сумма всех прямых расходов;

ПрРНЗП – сумма прямых затрат, находящихся в остатках незавершенного производства;

ПрРСкл – прямые траты по изделиям, находящимся на складских территориях;

ПрРНПР – прямые расходы по товарам, которые уже отгрузили, но плата от покупателей по ним еще не поступила, то есть пока что право собственности на такие изделия сохраняется за производителем.

Расчет прямых (и косвенных) расходов в торговле

Для организаций, функционирующих в торговой сфере, формула подсчета прямых расходов окажется несколько другой:

РУН = ПрРДП + ПрРОПП – ПрРОС, где

РУН – расходы, уменьшающие налог на прибыль;

ПрРДП – прямые расходы данного периода;

ПрРОПП – прямые расходы, перешедшие в данный период из остатков прошлого;

ПрРОС – прямые расходы в складских остатках.

Задачи учета затрат подрядчика

Главной задачей является обеспечение руководителей строительной фирмы всеми необходимыми данными, для принятия правильных решений. Решения могут быть приняты в ходе:

- планирования расходной части на определенный период времени;

- планирование расходов, их анализ и контроль над исполнением;

- готовые отчеты помогут выявить сильные и слабые стороны бизнеса. Эти данные могут быть только по Вашему предприятию, так и сравнительный анализ с конкурентами.

Контроль затрат в строительстве должен обязательно включать в себя:

- смету;

- учет и работу с договорами. Это касается, как заказчиков, так и подрядчиков, поставщиков товаров и услуг;

- план-график. Он отвечает за своевременность, анализ и контроль над издержками предприятия. То есть, позволяет не пропустить срок той, или иной оплаты. Обеспечивает отслеживание сроков и количества выполняемых работ.

Веб-сервис ФИНОКО, на основании многолетнего опыта, подготовил автоматизированную систему управленческого учета в строительстве. Которая непосредственно включает в себя учет расходов в строительстве. Готова модель, позволяет быстро и четко получать данные для ведения, анализа и контроля над расходной частью предприятия. Такой учет можно легко вести, как по одному объекту, так и по всем одновременно. Готовый эталон включает в себя:

- сводный и операционный отчеты. Это касается, как одного объекта, так и нескольких;

- общий отчет предназначен, для управления коммерческими тратами;

- отчет сводный по материалам, которые используются в процессе строительства и др.

Управленческий учет в строительстве дает возможность формировать план работы фирмы. К примеру, сколько нам понадобится в запланированном периоде времени материалов, и сколько мы затратим на них. Какие обязательства необходимо выполнить, и какие траты компания должна совершить за весь период.

Накладные сметные затраты

Это специфическая позиция, объемлющая расходы, не связанные со строительством. Сюда входят:

- обучение персонала и повышение их квалификации;

- организация и управление;

- служебные командировки;

- услуги связи;

- содержание автотранспорта, принадлежащего предприятию;

- оплата вынужденных простоев;

- порча имущественных ценностей и т.д.

Окончательный перечень зависит от специфики предприятия и конкретно рассматриваемого случая.

Учет расходов в строительстве. С чего начать?

С чего начинается стройка? Не с закладки фундамента, гораздо раньше. Оно не может быть начато, если нет понимания, какие траты необходимо совершить. Болезненная тема данного направления – не правильный учет в строительстве. Отсюда мы получаем нехватку денежных средств на покрытие всех расходов. Поэтому учет расходов в строительстве, необходимо начинать с составления сметы.

Смета – это документ, утвержденный между заказчиком и исполнителем. В ней содержится перечень работ, которые необходимо выполнить. Определить какие материалы нужны, в каком количестве и в какой период. Выявить конечную стоимость объекта. Чтобы было проще работать с документом, желательно разбить всю информацию на временные этапы. Составить план-график. К примеру, в какой срок необходимо провести платеж, или до какого числа нужно завершить определенный этап строительства. Все сметы могут отличаться друг от друга. Но суть они должны нести одну.

Учет затрат подрядчика производить проще, если смета составлена правильно. Исходя из плана-графика, мы будем знать обо всех предстоящих тратах и поступлениях. Соответственно, контроль осуществлять легче.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Для чего нужен контроль расходов в строительстве?

Стройка — это длительный процесс, имеющая несколько производственных циклов. Разнообразие работ, многообразие объектов различной сложности. Одной из задач строительной компании является контроль расходов. Если упустить контроль расходов в строительстве, то предприятие может столкнуться с серьезными трудностями.

Основная проблема заключается в том, что нам необходимо получить конечный финансовый результат всего объекта. При этом обладать информацией о финансовом результате каждого месяца. На эти вопросы как раз отвечает учет расходов в строительстве.

В соответствие с рекомендациями необходимо вести контроль расходов в строительстве по прямым и косвенным тратам. Но не стоит забывать, что выбор метода учета затрат в строительстве должен быть обоснован технологическим процессом и зависит от вида деятельности.

Исходя из полученной информации, можно проводить полный анализ, регулировать и контролировать все траты. В результате не составит труда оперативно принять меры и исправить ситуацию. От того, насколько тщательно мы ведем учет затрат подрядчика, зависит успех фирмы. При проведении анализа учета затрат в строительстве за определенный промежуток времени, мы сразу выявим, по какой статье идет перерасход и по какой причине.

Контроль затрат строительства по прямым затратам.

Прямые издержки в строительстве – это одна из главных составляющих частей сметной стоимости. В них включены все траты, которые необходимо совершить на строительные работы, также неизбежные ожидаемые расходы. Учет расходов по прямым издержкам необходимо вести по следующим статьям:

Заработная плата

Здесь отражаются все траты на оплату труда сотрудников, которые задействованы в процессе строительства:

- Производственные рабочие;

- Рабочие, которые занимаются перемещением оборудования и материалов на территории объекта строительства.

При расчете заработной платы необходимо отталкиваться от времени за выполнением каждого вида работ. На помощь могут прийти методические сборники, где указаны способы расчета, нормы и расценки.

Затраты на эксплуатацию транспорта и материалов

- Амортизация;

- Стоимость электроэнергии и ГСМ, вспомогательных материалов;

- Оплата труда рабочих, которые занимаются обслуживанием строительных машин.

Единицей оценки работы транспорта является моточас. В общее время включаем переезд с объекта на объект, ремонтные работы на замену запасных частей, оплачиваемые технологические перерывы.

Формирование стоимости одного моточаса осуществляется благодаря следующим критериям:

- стоимость ремонта;

- амортизация единицы техники;

- цена деталей;

- ГСМ;

- траты на транспортировку и др.

Расходы на эксплуатацию транспорта могут меняться исходя из многих факторов: погодные условия, состояние дорог, габариты груза и т. д.

К прямым издержкам в строительстве можно отнести издержки по устранению неполадок в процессе работы. К ним можно отнести расходы на гарантийное обслуживание и ремонт.

Материалы

Материалы — это факторы формирования себестоимости строящихся зданий и сооружений. Все расходы осуществляются по мере выполнения определенных работ. Ошибки в учете затрат в строительстве по материалам, могут повлиять на итог работы в целом. В результате увеличивается риск по недоплатам, переплатам.

В данную статью включены все издержки на материалы, полуфабрикаты, конструкции. А также, расходы на заготовку, доставку и хранение. Сюда же входит цена самих материалов и сырья.

Издержки могут быть выполнены по мере выполнения определенных работ, или совершены заранее.

Чтобы правильно определить стоимость материалов, необходимо знать стоимость каждой единицы. Так же, важен расход, отдельно для каждого вида работ.

Прочие прямые издержки

Так же, как и другие расходы, перечень может изменяться, исходя из специфики деятельности. В процессе учета затрат в строительстве по прочим прямым расходам включены:

- Увеличение издержек в зимнее время;

- Расходы на перевозку рабочих;

- Расходы на содержание вахтовых поселений, оплата суточных;

- Издержки на содержание и ремонт дорог в момент строительства;

- Командировочные расходы;

- Страхование;

- Содержание спасательных служб;

- Расходы на организацию торгов, тендеров;

- Издержки на обеспечение нормальных условий труда.

Учет по косвенным расходам

Полная противоположность прямых издержек в строительстве — это косвенные. Они напрямую не зависят на определение стоимости объекта. Учет ихдержек по косвенным расходам необходимо вести по следующим статьям:

Общепроизводственные расходы

Это издержки по обслуживанию основных и вспомогательных производств.

- содержание строительных машин;

- амортизация и расходы на ремонт основных средств;

- заработная плата основных рабочих;

- содержание строительных площадок;

- коммунальные расходы;

- аренда;

- издержки на набор и обучение персонала;

- административно-управленческие расходы;

- налоги и платежи;

- иные расходы по выполнению строительных работ. Вспомогательные расходы.

К такому виду относят стоимость услуг, потребляемых основным производством:

- Услуги по выработке электроэнергии;

- Услуги по выработке тепловой энергии и др.

К какому выводу мы можем прийти, проводя учет затрат в строительстве по косвенным расходам? Это не так уж важно. Если разделяете это мнение, то вы уже загнали себя в угол. Не обращая внимания на величину таких расходов, мы медленными шагами можем привести компанию к серьезным проблемам.

Основная цель учета затрат в строительстве — это предоставление полной информации и финансовом положении компании. Правильно организованный учет затрат подрядчика, позволяет обладать информацией по всем издержкам в процессе стройки, для проведения дальнейшего анализа. Проще говоря, такой Контроль расходов в строительстве позволяет эффективно управлять и координировать работу.

Формирование первоначальной стоимости объекта строительства

При формировании первоначальной стоимости возводимого объекта организации следует руководствоваться:

- ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01);

- Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина РФ от 30.12.1993 N 160 (далее — Положение N 160) (применяется в части, не противоречащей более поздним нормативным документам по бухгалтерскому учету — смотрите письмо Минфина РФ от 15.11.2002 N 16-00-14/445);

- Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Госстроя России от 05.03.2004 N 15/1 (далее — Методика).

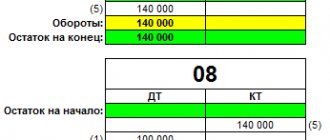

Согласно п. 2.1 Положения N 160 учет долгосрочных инвестиций ведется по фактическим расходам в целом по строительству и по отдельным объектам (зданию, сооружению и другим), входящим в него. Бухгалтерский учет долгосрочных инвестиций ведется на счете «Капитальные вложения» (п. 2.3 Положения N 160).

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

При одновременном выполнении условий, перечисленных в п. 4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01), актив принимается организацией к бухгалтерскому учету в качестве основных средств.

Согласно п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. На основании п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные расходы и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Таким образом, в составе капитальных вложений, впоследствии формирующих стоимость объектов основных средств, должны отражаться затраты, имеющие непосредственную связь с возведением конкретного основного средства, которые могут быть до начала строительства определены, исчислены и учтены при составлении сметной документации.

Планирование затрат в строительстве

Планирование расходов в строительстве – это очень важная часть управленческого учета в строительстве. Не уделяя должного внимая данному разделу, можно и не начинать процесс строительства вообще. Планирование издержек в строительстве оказывает большое влияние на весь управленческий процесс в целом.

Планирование и контроль затрат подряжчика делится на:

- комплексные;

- специализированные;

- перспективные;

- оперативные;

- стратегические;

- тактические;

- локальные;

- глобальные.

Планирование издержек в строительстве решает вопросы:

- целесообразно ли используются все материальные и технически ресурсы строительной фирмы;

- анализирует рынок и позволяет планировать, исходя из имеющихся условий;

- дает четкую картину, что позволяет всем подразделениям вести оперативную работу;

- увеличивает эффект от применения всех данных на прогнозируемый период времени;

- упрощает и систематизирует контроль над деятельностью предприятия.

Планирование расходов в строительстве стоит осуществлять на строго определенный период времени. Это связано с ситуацией на рынке, с ценами на материалы, конкуренцией и прочее. Ввиду достаточно частых изменений, важно быть всегда в курсе дел и планировать деятельность исходя из ситуаций в настоящее время.

Планирование внутрифирменных издержек в строительстве

Главная цель планирования затрат в строительстве — это уменьшение рисков в деятельности строительной организации. Внутрифирменное планирование нацелено на перспективу развития компании, на основании бизнес-плана. Внутрифирменное планирование ресурсов в строительстве может изменяться, если у рынка были какие-то перемены.

Внутрифирменное планирование затрат подрядчика решает задачи:

- выявить экономическое состояние фирмы;

- какие нужно решить вопросы, чтобы все цели и задачи были реализованы.

При данном виде планирования затрат в строительстве, необходимо учитывать:

- состояние рынка и спрос на работы и услуги;

- грамотно ли будут использоваться имеющиеся ресурсы;

- что необходимо предпринять, чтобы получить прибыль и др.

Главные принципы планирования расходов в строительстве

- единство. В данный принцип входит непрерывная взаимосвязь между подразделениями компании. Подразумевается добиться положения, чтобы все отделы сотрудничали, как единое целое, для успешной реализации поставленных задач;

- участие. Если принцип единства учитывал подразделения, то здесь берется за основу каждый сотрудник. Персонал должен понимать, что от него хотят и каким образом это должно быть достигнуто;

- непрерывность. В строительной организации деятельность должна быть непрерывной. То есть достигается одна цель, за ней идет другая. Разрыва быть не должно;

- гибкость. Рыночная ситуация может меняться довольно быстро и неожиданно. Компания должна быть к этому готова и сразу же изменить свой план действий;

- точность. Все планирование должно быть точным по отношению к самой компании. Планы должны быть реальными и выполнимыми.

Планирование и прогнозирование расходов в строительстве на основании сметы

Началом формирования расходов в строительстве является смета. Смета — это планирование предстоящих расходов, которые необходимо совершить для того, чтобы выполнить определенные работы.

Задачи сметы расходов

- планирование платежей в строительстве по всем нюансам проекта;

- информирование подразделений и персонала о поставленных целях;

- управление процессом производства;

- оценка эффективности работы.

Процесс исполнения сметы необходимо контролировать постоянно. Что мы получили, что было задумано. Если есть какие-либо отклонения, срочно нужно принимать меры и стараться избежать подобного в будущем. Конечно, может быть и такое, что планирование затрат в строительстве на основании сметы было составлено не верно. То есть, не учтены какие-либо факторы, и компания просто не может ее выполнить. Поэтому, если мы определили, что смета может быть недействительной, нужно принимать меры. Но это необходимо делать заблаговременно.

Планирование затрат в строительстве на основании сметы разрабатывается на основании:

- информации о материальных издержках. Тут учитывается необходимое количество ресурсов, для выполнения работ;

- информации о расходах на заработную плату и отчисления;

- амортизация и др.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Деятельность, которую осуществляет застройщик в рамках инвестиционного договора, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Если организация платит ЕНВД, то оказание услуг застройщика по договору инвестирования в строительство не окажет влияния на расчет этого налога. Плательщики ЕНВД рассчитывают этот налог исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

С деятельности застройщика в рамках инвестиционного договора налоги рассчитывайте в соответствии с общей или упрощенной системой налогообложения.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Специфика строительной отрасли с точки зрения управленческого учета

Для строительства как деятельности характерен ряд специфических нюансов, которые обуславливают повышенный финансовый риск при реализации проектов в этой сфере. Управленческий учет позволяет значительно уменьшать степень риска, если он организован и ведется на основе принятых во внимание отраслевых факторов.

- Зависимость от государства. Строительство, как никакая другая сфера, во многом подчиняется государственной «машине», в первую очередь, в получении разрешительных документов, согласовании, оформлении и т.п. Расходы на эти действия трудно запланировать заранее.

- Длинный инвестиционный цикл. Стройка – дело небыстрое. От начала воплощения проекта до его завершения (принятия комиссией готового здания) может пройти несколько лет, иногда и десятилетие, а за это время положение на рынке может существенно перемениться.

- Каждый проект – единственный. Да, существуют типовые сооружения, но даже их нужно адаптировать под определенную местность, учитывать и другие уникальные нюансы.

- Проектно-сметный характер деятельности. Финансовое планирование опирается на ранее составленную смету, от которой зависит эффективность проекта.

- Своеобразная управленческая структура. Большая часть отечественных строительных организаций функционирует в виде холдингов, объединяющих в себе некоторые производства, компанию-подрядчика, проектное бюро, инвестиционную компанию и др. Иногда над этой структурой существует отдельная управляющая компания, в ряде случаев ее функции выполняет инвестор.

- Человеческий фактор. К сожалению, следует отметить, что нередко персонал и управляющие строительными компаниями плохо приемлют нововведения в области методик управления, информационных систем, что может затруднять внедрение эффективного управленческого учета.

НАПРИМЕР. Строительная фирма возводит многоквартирный дом, жилье в котором планируется реализовать. Чем ближе завершение стройки, тем выше цена квартир. В готовом и принятом доме они будут стоить значительно дороже, чем на начальном этапе строительства. Поэтому трудно соотнести план строительства с планом реализации квартир. Нужно вести учет таким образом, чтобы на каждом этапе продавать столько квартир, учитывая меняющуюся цену, чтобы иметь возможность как минимум финансирования данного этапа строительных работ.

Отечественные сложности внедрения управленческого учета

Главная причина, по которой более 2/3 руководителей компаний принимает управленческие решения большей частью интуитивно, – отсутствие понимания необходимости такого учета. Кроме этого, можно выделить еще ряд препон, стоящих на пути эффективного бюджетирования в строительной отрасли:

- неоперативность существующей отчетности – из-за запаздывания учетной документации информация в ней часто становится неактуальной;

- безадресность – затраты группируются не по центрам финансовой ответственности, а просто поэлементно, то есть часто неясно, к какому из строительных подразделений относится та или иная группа бюджетных элементов;

- отсутствие мотивации экономить – снижение издержек не является привлекательным для руководства, внутренняя отчетность весьма несовершенна;

- ряд нерешенных проблем учета – так, например, аналитический учет значительной части отрасли – незавершенного строительства – практически не ведется.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Параметры распределения накладных расходов

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

Метод «рабочей зарплаты».

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2021 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2021 год можно запланировать в сумме 5 млн. 120 тыс. руб.

- Метод «объема продаж» целесообразно применять, если в компании преобладают автоматизированные процессы. Можно распределить доходы пропорционально машино-часам.

- Метод «единицы продукции» применим, когда прямые затраты значительно превышают косвенные. Тогда можно взять за основу отношение прямых издержек на единицу товара к общей сумме прямых расходов.

- Метод прямого счета. Суммируются отдельно непрямые траты по каждой расходной статье.

- Комбинированные методы применимы в крупных компаниях со сложной структурой, где производится несколько видов продукции. Например, можно учитывать производственные накладные расходы по фонду зарплаты, а общехозяйственные – на базе стоимости единицы продукции.