Чистая прибыль — важный элемент анализа эффективности деятельности предприятия. Это остаток валовой прибыли после налогообложения. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации.

Предприятие формирует за счёт этих финансов резервный капитал, увеличивает оборотные средства, покупает новое оборудование, приобретает акции других компаний. Часть тратится на поощрение работников: премии, корпоративные мероприятия, путёвки, подарки, помощь в приобретении жилья или лечении.

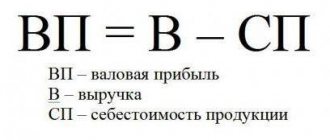

Размер показателя зависит от нескольких факторов:

- величина выручки;

- себестоимость продукции;

- сумма налогов;

- объём прочих доходов и затрат.

Отрицательная прибыль называется чистыми убытками. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Выручка за определенный период

Основной показатель чистой прибыли – выручка за определенный период. Она складывается из тех денег, что получает ваше предприятие за продажу товаров или услуг, инвестиционную и финансовую деятельность.

Для анализа этого показателя следует правильно выбрать период – если дело касается производства, особенно массового, то здесь разумно анализировать выручку за целый год или квартал.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Как можно повлиять на выручку? Если спрос превышает предложение – выручка увеличивается путем наращивания производства продукции. В обратной ситуации необходимо создать преимущества ваших товаров и услуг перед конкурентами.

Если ваше предприятие занимается розничной торговлей, то для увеличения выручки необходимо повысить привлекательность для потребителя не только самих товаров, но и магазина, в котором они продаются.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Порядок расчета нормы прибыли

Норма прибыли (Нп) – это отношение прибыли (П) за определенный период к авансированным средствам (АС).

Авансированные средства складываются из затрат на производство товара и на заработную плату за отчетный период.

Результат отношения следует умножить на 100%:

Нп=(П/АС)х100%

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50%. При таких значениях фирма имеет возможности для роста, а ее деятельность окупает себя. Если значение нормы прибыли меньше 15% – предприятие имеет проблемы и его будущее неустойчиво, а если оно больше 100% – то вы получаете сверхприбыли.

При расчете данного показателя необходимо внимательно подойти к выбору отчетного периода – в ряде отраслей авансированные средства имеют оборот более одного года, потому расчет нормы прибыли за меньшее время может привести к ложным результатам.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Себестоимость продукции

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Также к ней относятся расходы на хранение произведенного товара и его перевозка.

Снижение себестоимости является одним из основных способов повышения прибыли.

Но в погоне за сверхприбылями за счет сокращения себестоимости следует быть осторожным и следить за тем, чтобы качество производимого оставалось на том же уровне, некачественная продукция менее конкурентоспособна.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Способы увеличения

Чистая прибыль – важный экономический показатель, наглядно демонстрирующий уровень доходности предприятия. Увеличение прибыли в течение отчётного периода говорит о высоком спросе на продукцию на рынке. Многие крупные компании работают со специальными агентствами, занимающимися разработкой различных стратегий, направленных на увеличение дохода. Но небольшие производственные предприятия не обладают нужным количеством финансовых ресурсов, которые можно было бы использовать для сотрудничества с подобными агентствами. Исходя из этого, повышается актуальность вопроса о способах увеличения прибыли.

Для начала необходимо проведение внутреннего анализа производственного процесса, после чего оценивается работа маркетингового отдела. Затем нужно заняться разработкой стратегии, которая будет способствовать снижению производственных издержек и увеличению объёмов проданной продукции. Проведение таких профилактических мероприятий практикуется всеми предпринимателями. Однако, многие владельцы частных организаций не обращают внимание на незаметные факторы, влияющие на размер доходов.

Повысить доходность предприятия можно путём сокращения штата и понижения заработной платы сотрудников. Кроме этого, нужно провести оптимизацию товарных запасов и увеличить маржу. С помощью улучшения качества товаров и снижения себестоимости производства можно повысить производственную мощность предприятия, а это, в свою очередь, окажет положительное влияние на размер прибыли.

Для увеличения размера получаемой прибыли необходимо повысить производительность труда и внедрить новые технологические процессы. Также помимо всего вышеперечисленного, руководство предприятия должно принять меры по освоению новых рынков и расширению торговой сети.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Определение

Чистая прибыль (убыток) 2400 — это чистая прибыль (убыток) организации, т.е. нераспределенная прибыль (непокрытый убыток) отчётного периода

Чистая прибыль (убыток) — это результат деятельности организации в целом, после налогообложения и разнообразных корректировок.

Если показатель положительный, то чистый финансовый результат — чистая прибыль, если отрицательный — чистый убыток.

Чистая прибыль (убыток) отчётного периода выступает одним из абсолютных экономических показателей деятельности предприятия, используемых в сервисе для характеристики масштабов деятельности предприятия и достигаемых результатов работы.