Расчет сотрудника при увольнении — это обязанность работодателя выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие.

При расторжении трудового договора по любому из оснований работодатель производит окончательный расчет: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать сотруднику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и изменятся, только когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В расчет должны войти:

- остатки заработной платы за фактически отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как производится расчет при увольнении, на примере.

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за 2 недели: если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Порядок оспаривания произведенного расчета

Между работником и работодателем может возникнуть спор, относительно произведенного расчета. Например, работник может считать, что ему должны быть выплачены денежные средства в большем размере. Как нужно действовать в подобной ситуации?

В первую очередь, работник, не согласный с произведенным расчетом, должен предоставить работодателю свой обоснованный письменный расчет. Получив такой расчет, работодатель обязан его рассмотреть, и, если окажется, что он действительно допустил ошибку в расчетах, произвести выплаты, согласно новому расчету.

Возможно будет интересно!

Что делать если работодатель задерживает зарплату

Если же работодатель с расчетом не согласен, он обязан в дату увольнения оплатить работнику ту сумму, против которой он не возражает. Задержка выплаты со стороны работодателя даже в этой ситуации является неправомерной.

Если сторонам не удастся достигнуть соглашения относительно сумм, подлежащих выплате сотруднику, у последнего есть право на разрешение вопроса в судебном порядке.

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

Пример 1

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Пример 2

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

Пример 3

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Особенности оформления

Требование ст. 122 ТК РФ устанавливает, что оплачиваемый отдых предоставляется работнику ежегодно на основании графика отпусков (ст. 123 ТК РФ). Во время отдыха за «отпускником» сохраняется его место работы (должность) и средний заработок (ст. 114 ТК РФ), а уволить его нельзя.

Уволить работника можно только когда он: приступил к исполнению своих должностных обязанностей; написал заявление на отпуск с последующим увольнением, в этом случае последним рабочим днем будет считаться последний рабочий день, а днем увольнения — последний день отдыха (ст. 127 ТК РФ).

Количество оформляемых документов зависит от того, применяются ли у работодателя формы:

- унифицированные (для рассматриваемого случая — на основании постановления Госкомстата РФ от 05.01.2004 № 1);

- собственные (утвержденные самостоятельно в соответствии с законом от 06.12.2011 № 402-ФЗ);

- для организаций государственного сектора (по приказу Минфина от 30.03.2015 № 52н, а также ведомственные, например, по приказу ФАС РФ от 01.07.2016 № 887/16).

Если применяются унифицированные, кадровая служба готовит два приказа: о предоставлении отдыха работнику (форма № Т-6); о расторжении трудового договора с работником (форма № Т-8).

Этот же принцип распространяется и на расчетные документы.

Если работодатель использует унифицированные формы, бухгалтерская служба готовит два документа:

- записку-расчет о предоставлении отдыха (форма № Т-60);

- записку-расчет при расторжении трудового договора (форма № Т-61).

В организациях госсектора и внебюджетных фондах применяются формы документов класса 05 (приказ № 52н), в частности, форма по ОКУД 0504425. Если унифицированные формы не применяются, то документы оформляются в порядке, установленном бюджетным законодательством РФ (для госсектора) либо самой организацией в соответствии с законом № 402-ФЗ.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Пример 4

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Пример 5

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска |

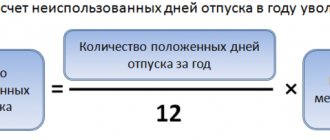

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

Важно

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

Важно

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Индексация среднего заработка при повышении зарплаты

Случается, что повышение тарифных ставок, то есть зарплаты сотрудника произошло перед отпуском либо во время него. Тогда средний заработок нуждается в индексации и предстоит перерасчет отпускных.

Применяют три варианта индексации:

- Допустим, оклад повысили в течение отчетного периода, значит все выплаты, учитываются в калькуляции отпускных с начала периода и до месяца повышения оклада. Для этого необходимо умножить оклад или отпускные на коэффициент повышения (Кпв): Кпв = Он / Ос, где Он — оклад новый, а Ос — оклад старый;

- Повышение произошло позднее расчетного периода, однако до начала отпуска — значит весь рассчитанный средний заработок умножается на Кпв (коэффициент повышения);

- Повышение случилось во время отпуска – увеличивают лишь часть отпускных выплат, начиная даты введения новых окладов.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода |

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Пример 6

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

Читать также

11.06.2020