С 01 июля 2021 г. введены новые формы счета-фактуры и корректировочного счета-фактуры. Появился новый реквизит “Идентификатор госконтракта”.

Постановление Правительства РФ от 26.12.2011 № 1137, которое отвечает за форму счета-фактуры, обновлено (Постановление Правительства РФ от 25.05.2017 N 625). Рассмотрим нововведения, касающиеся оформления счетов-фактур в бумажном виде.

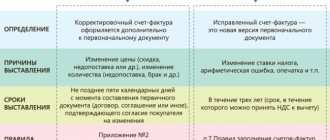

Основное изменение: Добавлена новая строка 8 “Идентификатор государственного контракта, договора (соглашения)” для счета-фактуры (УПД) и аналогичные данные отражаются в строке 5 корректировочного счета-фактуры. Указывается этот реквизит только в том случае, если Организация работает по государственным контрактам и такой код договору присвоен.

и и образцы заполнения с 01.07.2017:

- Счет-фактура;

- Корректировочный счет-фактура;

- Универсальный передаточный документ (УПД).

Правила работы с счетом-фактурой: основы

Счет-фактура – это документ, являющийся документальным основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению) (п. 1 ст. 169 НК РФ). Счет-фактуру нужно оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счета фактуры могут оформляться «на бумаге» или в электронном виде.

С 1 октября 2021 года применяется новая форма счета-фактуры. См. “Новая форма счета-фактуры с 01.10.2017: бланк и образец заполнения“.

Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (Приложение № 1);

- корректировочного счета-фактуры (Приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (Приложение № 3);

- книги покупок (Приложение № 4);

- книги продаж (Приложение № 5).

Если же продавец желает направлять покупателям счета-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счета-фактуры в электронном виде выставляют и получают в порядке, утвержденным Приказом Минфина России от 10.11.2015 № 174н.

Для чего нужны корректировочные счета-фактуры

В Налоговом кодексе РФ закреплена обязанность выставления корректировочных счетов-фактур (абз. 3 п. 3 ст. 168 НК РФ). Такие счета-фактуры продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цены или количество(объем) товаров (работ, услуг), имущественных прав.

Место нахождения продавца и покупателя

Согласно редакции, действующей до октября 2021 года, в строках 2а и 6а счета-фактуры нужно указывать места нахождения продавцов и покупателей — юридических лиц в соответствии с учредительными документами. Если продавцами и покупателями являются предприниматели, то в строках 2а и 6а нужно ставить место жительства.

Провести автоматическую сверку счетов‑фактур с контрагентами

С октября формулировка изменится. В строке 2а нужно будет отражать адрес поставщика, указанный в ЕГРЮЛ, либо адрес предпринимателя, указанный в ЕГРИП. В строке 6а следует ставить адрес покупателя, указанный в ЕГРЮЛ или ЕГРИП. Кроме того, с октября исчезнет правило, согласно которому комиссионер, закупающий у нескольких продавцов товары для комитента, должен в строке 2а перечислять адреса всех продавцов через точку с запятой. Трудно сказать, с чем связано данное новшество. На наш взгляд, оно не означает, что комиссионерам запретят перечислять адреса поставщиков. Скорее всего, на практике все останется так же, как было. Возможно, в скором времени появятся официальные комментарии, в которых чиновники прояснят этот вопрос.

Обязательные реквизиты счетов-фактур

Перечислим исчерпывающий перечень реквизитов, которые в обязательном порядке должны быть заполнены в счетах-фактурах (п.5 и 6 ст. 169 НК РФ):

- порядковый номер и дата составления;

- наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

- наименование и адрес грузоотправителя и грузополучателя -только на отгруженные товары;

- номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

- наименование валюты;

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога исходя из действующих налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара – только для импортных товаров;

- номер таможенной декларации – только для импортных товаров;

- код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза.

Вот как выглядит бланк счета-фактуры в 2021 году:

Вы можете бланк счета-фактуры, действующий до 30 июня 2017 года.

Cчет-фактура на аванc: что можно не заполнять

В счете-фактуре на аванс можно не заполнять:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя;

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество товаров, работ или услуг;

- графа 5 – стоимость товаров (работ, услуг) без НДС;

- графа 6 – сумма акциза;

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации.

Вот как выглядит бланк счета-фактуры в 2021 году:

Вы можете бланк счета-фактуры, действующий до 30 июня 2017 года.

С 1 июля 2021 года счет-фактура дополнен новой строкой

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счета-фактуры и корректировочного счета-фактуры.Поправки предусматривают, что с 1 июля 2021 года форма счета-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, с 1 июля 2021 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2021 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счета-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Вот образец нового счета-фактуры с 1 июля 2021 года в формате Excel.

Также вы можете новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

Вывод

С 1 июля 2021 года при реализации товаров (работ, услуг) по госзаказам поставщики должны будут указывать в счетах-фактурах идентификатор государственного контракта, договора (соглашения). Новые требования установлены Федеральным законом от 03.04.2017 № 56-ФЗ. Однако формы счета-фактуры и корректировочного счета-фактуры не поменялись. Их по-прежнему потребуется выставлять по формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137.

Уведомления на портале НПА

- Коды НДС, ID 02/08/06-17/00067207

- Декларация по НДС, ID 02/08/06-17/00067201

Поставьте вашу оценку этой статье: (4 оценок, среднее: 4,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Новый формат счетов-фактур с 1 июля 2017 года

С 1 июля 2021 года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочный счет-фактура с 1 июля 2021 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счетов-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2021 года оба формата действуют одновременно. И в период с 7 мая 2021 года по 30 июня 2021 года допускается формировать счета-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2021 года в «старый» электронный формат счетов-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

Что изменилось в формате

В новом формате нет изменений в показателях, форме или структуре данных счета-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счетах-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счета-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счета-фактуры с 1 июля 2021 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

Читать также

24.08.2017

Изменения по заявительному порядку возмещения

Достаточно существенными оказались новшества в применении заявительного порядка возмещения, описанного в ст. 176.1 НК РФ:

- Дополнен перечень лиц, имеющих право на применение этого порядка. Теперь к их числу относятся и те налогоплательщики, у которых есть поручитель, готовый уплатить за них излишне полученную или зачтенную при использовании заявительного порядка сумму, если в результате проведенной проверки возмещение будет признано необоснованным (добавлен подп. 5 в п. 2).

- Определены требования к поручителю (добавлен п. 2.1), который на момент выдачи поручительства должен: являться российским юрлицом;

- уплатить в бюджет за 3 года, завершившихся до года выдачи поручительства, на сумму не меньше 7 млрд руб. таких налогов, как НДС (без уплаченного на таможне и в качестве налогового агента), акцизы, налог на прибыль и НДПИ;

- иметь действующие договоры поручительства (включая оформленный на налогоплательщика, еще только претендующего на возмещение с применением заявительного порядка) на общую сумму не больше 20% от объема своих чистых активов, рассчитанных на конец года, завершившегося перед годом выдачи поручительства;

- не находиться в стадии банкротства, реорганизации или ликвидации;

- не иметь долгов по уплате налогов.

- увеличен срок, раньше которого не может истечь его действие (с 8 до 10 месяцев);

Таким образом, внесенные в заявительный порядок изменения дают возможность его применения значительно более широкому кругу налогоплательщиков.

О сопоставлении основных характеристик общего и заявительного порядков, применяемых при возмещении, читайте в публикации «Особенности и сроки при общем и заявительном порядке возмещения НДС».

Итоги

С 01.07.2017 в гл. 21 НК РФ внесена очередная порция изменений. Среди них — касающееся всех налогоплательщиков дополнение реквизитов счета-фактуры, влекущее за собой корректировку формы этого документа. Другим существенным нововведением стало расширение круга лиц, которым становится доступно возмещение налога в заявительном порядке.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Скачать бесплатно бланк

Использование не стандартных, устаревших с. ф. не допускается. Налоговые органы не примут эти документы, получить налоговые вычеты не удастся. Избежать проблем вам помогут бланки нового образца, которые вы можете бесплатно скачать на нашем сайте.

Счет-фактура 2021 новый бланк с 01.10.2017 —

Счет-фактура 2021 новая форма с 01.10.2017 —

Образец заполнения скачать

Правильное оформление счет-фактуры требует знания большого количества информации. Если под рукой всегда будет заполненный образец, задача существенно упростится, снизится риск ошибок. Здесь вы можете бесплатно, без регистрации .

Образец заполнения счета-фактуры с 01.10.2017 —