Основная информация о документе

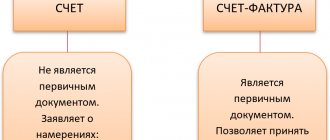

Счет-фактура — документальная основа учета, расчета и вычета НДС. Счет-фактура выписывается поставщиком — плательщиком НДС — в адрес своих покупателей: компаний или предпринимателей. Другими словами, любая сделка по реализации облагаемых НДС товаров и услуг должна сопровождаться составлением счета-фактуры. У покупателя этот документ служит основанием для уменьшения собственного НДС к уплате, то есть для налогового вычета.

Если покупатель не уплачивает НДС, то поставщик может не выписывать ему счета-фактуры. Однако для этого между сторонами должно быть подписано соглашение о том, что счета-фактуры выставляться не будут. Также освобождены от необходимости оформлять этот документ поставщики, которые не платят НДС.

Ликвидация организаций всех форм собственности, фирм, предприятий

Процедура ликвидации организации проводится для прекращения ее работы без дальнейшего перехода прав и обязанностей к иным лицам в порядке правопреемства. По завершении процесса кредиторы не обладают правом требовать исполнения обязательств от фирмы, послуживших причиной ее закрытия.

При оказании услуг по сопровождению этих процедур специалисты «Стратегия» дают профессиональные юридические советы, оказывают помощь при сборе и оформлении документов, проводят правовые экспертизы, а также регистрируют изменения в налоговых структурах. Они точно знают, что делать при ликвидации предприятия, даже в самых сложных случаях.

Нормативное регулирование

Правовой основой применения рассматриваемого документа является Налоговый кодекс. В пункте 3 статьи 169 определено, в каких случаях выписывается счет-фактура. Это совершение операций, которые попадают под НДС, а также вывоз необлагаемых товаров из России на территорию Таможенного союза.

Документ имеет определенную форму, изложенную в постановлении № 1137. В этом же акте приведены правила, в соответствии с которыми следует заполнять счета-фактуры. Форма документа и порядок его заполнения постоянно совершенствуются, в связи с чем в постановление вносятся изменения.

Бумажный и электронный форматы

Сегодня счета-фактуры формируют в классическом виде, то есть на бумаге, либо в электронном формате. Такой счет-фактура, как и его бумажный собрат, должен составляться в строго установленной форме и содержать все необходимые реквизиты.

Когда выписывается счет-фактура в электронном варианте? Это возможно при выполнении следующих условий:

- между организациями заключено соглашение о составлении электронных счетов-фактур;

- у контрагентов имеется техническая возможность обмениваться документами в установленном формате через интернет.

В остальном никаких ограничений нет. Электронный документ полностью заменяет бумажный при условии, что составлен по форме и заверен цифровой подписью.

Когда выписывается счет-фактура

Чаще всего рассматриваемый первичный документ выписывается продавцом при осуществлении операций, которые, в соответствии с налоговым законодательством, попадают под НДС. Под налогообложение попадает реализация большинства товаров и услуг, в том числе и безвозмездная передача. Но есть и исключения — они перечислены в статье 149 НК РФ.

Также компании и ИП, работающие с НДС, обязаны формировать счета-фактуры при получении оплаты в счет будущей отгрузки. Такие документы принято называть авансовыми счетами-фактурами.

Кроме того, плательщики НДС обязаны оформлять счета-фактуры при экспорте в страны ЕАЭС.

Бывают случаи, когда бумага выписывается и субъектом, который НДС не уплачивает. Такая обязанность возникает у компаний и ИП, если они от своего имени реализуют товары, принадлежащие другой организации — плательщику НДС. Речь идет о посреднической деятельности по договору комиссии и ему подобным.

Порядок выставления документа при реализации

Рассмотрим базовый пример — продавец отпускает товар, а покупатель производит оплату по факту. Счет-фактура выписывается в течение 5 дней, начиная с того, когда состоялась отгрузка товара, были реализованы услуги или выполнены работы.

Один экземпляр счета-фактуры выписывается для самого поставщика, второй — для покупателя. Документ необходимо зарегистрировать в Журнале учета счетов-фактур (далее по тексту — Журнал). Кроме того, продавец делает запись в Книге продаж и указывает реквизиты соответствующего счета-фактуры. А покупатель, соответственно, делает аналогичную запись в своей Книге покупок.

Сроки предъявления

Налоговый кодекс РФ в п.3 ст. 168 регламентирует срок выставления счет фактуры, который составляет 5 календарных суток с момента:

- получения частичного или полного расчета за выполнение работ, услуг, покупку продукции или наделения правами на имущество;

- выдачи продукции, оказания услуг, работ, наделения правами на имущество.

Причем пятидневный срок отсчитывается, начиная со дня, следующего за днем выдачи товаров, оказания услуг, работ, наделения имущественными правами. В ст. 6.1 НК РФ также оговаривается, что в случае, когда последние сутки рассчитанного срока приходятся на выходной или праздничный день, то момент окончания срока переносится на ближайший рабочий день, который следует за данным.

Существует возможность выставления счета фактуры продавцом единожды на весь реализованный товар по итогам месячного срока.

Здесь, правда, нужно учитывать, что такая привилегия дается предприятиям, которые работают в сферах производящих бесперебойные регулярные поставки одному контрагенту.

Когда выписывается счет-фактура на аванс

Если покупатель перечисляет предоплату на будущую поставку, то поставщик также должен составить счет-фактуру. При этом не имеет значения, полностью или частично покупатель произвел оплату — документ выписывается на перечисленную сумму. С полученной предоплаты продавец начисляет НДС, а покупатель при соблюдении определенных условий может заявить свой входной налог к вычету.

Когда выписывается счет-фактура на аванс? Сроки выставления — 5 дней, исчисление ведется с даты, когда была получена предоплата. Документ учитывается у поставщика в следующем порядке:

- авансовый счет-фактура отражается в Книге продаж;

- когда происходит реализация товара, составляется отгрузочный, то есть «настоящий» счет-фактура;

- отгрузочный документ отмечается в Книге продаж на всю сумму поставки;

- в то же время в Книгу покупок вносится запись об авансовом счете-фактуре.

У покупателя порядок учета документа аналогичный, но с противоположным знаком: вместо записей в Книге покупок — Книга продаж, и наоборот. И у покупателя, и у продавца документы также подлежат регистрации в Журнале.

О счетах-фактурах, журналах учета счетов-фактур, книгах покупок и продаж

С.В. Четвертый

www.nalogi.com.ru/Russia.html

Счет-фактура является важным формальным

документом, служащим основанием для принятия предЪявленных сумм НДС к вычету или возмещению.

Наличие счета-фактуры и правильное его заполнение является необходимым условием

для вычета либо возмещения НДС.

Ведь в соответствии со статьей 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 указанной статьи НК РФ, не могут являться основанием для принятия предЪявленных покупателю продавцом сумм налога к вычету или возмещению.

Таким образом, законодатель фактически возложил на покупателя

контроль за продавцом по двум направлениям:

1) составление счета-фактуры в установленном порядке;

2) выставление счета-фактуры в установленном порядке.

Причем в таком контроле заинтересован именно покупатель, поскольку только его экономические интересы будут ущемлены в случае выявления налоговым органом нарушений установленного порядка.

ФОРМАЛЬНЫЕ ПРИЗНАКИ ПРАВИЛЬНО ЗАПОЛНЕННОГО СЧЕТА-ФАКТУРЫ

Эти признаки указаны в Налоговом кодексе РФ и в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее — Правила

):

1) у покупателя должен быть в наличии оригинал

счета-фактуры.

- В письме МНС РФ от 23.11.97 N ПВ-6-03/393 «О счетах-фактурах» отмечалось, что в целях предотвращения необоснованных выплат из бюджета по фальшивым счетам-фактурам не допускается применение их факсимильных копий (по факсу, электронной почтой и т.п.);

2) должны быть заполнены все обязательные реквизиты

счета-фактуры, установленные пунктами 5 и 6 статьи 169 НК РФ. Это:

- 1) порядковый номер и дата выписки счета-фактуры.

Порядок нумерации счетов-фактур (в отличие от отмененного постановления Правительства РФ от 29.07.96 N 914 «Об утверждении Порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость») Правилами не установлен. Поэтому организации могут нумеровать счета-фактуры по своему усмотрению;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя.

- Наименование продавца, грузоотправителя, грузополучателя и покупателя, а также место нахождения покупателя и продавца должны быть указаны в соответствии с их учредительными документами

. Вместе с тем для грузоотправителя (если продавец и грузоотправитель не одно и то же юридическое лицо) может быть указан фактический адрес, а для грузополучателя приводится почтовый адрес.

В случае, когда отсутствуют понятия грузоотправителя и грузополучателя (например, при оказании услуг), в соответствующих строках ставится прочерк (письмо МНС РФ от 21.05.01 N ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость»);

4) номер платежно-расчетного документа.

- Он ставится в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (обЪем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

9) сумма акциза по подакцизным товарам.

- При реализации подакцизных товаров и (или) подакцизного минерального сырья

, операции по реализации которых в соответствии со статьей 183 НК РФ освобождены от налогообложения, счета-фактуры выписываются без выделения соответствующих сумм акциза. При этом на указанных документах делается надпись или ставится штамп «Без акциза» (пункт 3 статьи 198 НК РФ);

У организаций, реализующих подакцизные товары, но не являющихся налогоплательщиками акцизов

, нет оснований для выделения суммы акциза в счетах-фактурах (письмо МНС РФ от 10.04.01 N ВГ-6-03/284);

10) налоговая ставка;

11) сумма налога, предЪявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок.

- При реализации товаров (работ, услуг), операции по реализации которых в соответствии со статьей 149 НК РФ не подлежат налогообложению (освобождаются от налогообложения), а также при освобождении налогоплательщика в соответствии со статьей 145 НК РФ от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)» (пункт 5 статьи 168 НК РФ);

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

Свободные строки подлежат обязательному прочерку (пункт 2.9 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.83 N 105).

3) счет-фактура должен быть подписан

руководителем и главным бухгалтером.

- Разрешается также подписывать счет-фактуру иным должностным лицам организации, но в этом случае таковые лица должны быть перечислены в приказе по организации.

Если руководитель организации на основании подпункта «г» пункта 2 статьи 6 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учета» ведет бухгалтерский учет лично, то счет-фактура может выставляться без подписи главного бухгалтера (постановление Президиума ВАС РФ от 09.07.02 N 58/02).

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Факсимильные оттиски подписей в счете-фактуре абсолютно неприемлемы, поскольку они не могут удостоверить подлинность счета-фактуры. К тому же это противоречит статье 9 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете», согласно которой первичные учетные документы должны содержать личные подписи лиц (а не факсимиле), ответственных за совершение хозяйственной операции и правильность ее оформления.

4) счет-фактура, выставленный до 01.01.02, должен быть заверен печатью

организации. После указанной даты, в связи с изменениями, внесенными в пункт 6 статьи 169 НК РФ, оттиск печати на счете-фактуре не является обязательным.

5) в счете-фактуре не должно быть подчисток и помарок

.

- В соответствии с пунктом 29 Правил не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки.

Исправления

, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Счета-фактуры должны составляться при совершении операций, признаваемых обЪектом налогообложения, в том числе не подлежащих налогообложению (освобождаемых от налогообложения)

. Не составляются они по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со статьей 149 НК РФ.

О СРОКАХ ПРЕДСТАВЛЕНИЯ СЧЕТОВ-ФАКТУР

В силу пункта 3 статьи 168 НК РФ счета-фактуры выставляются не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

Вместе с тем для отдельных отраслей, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя (непрерывный отпуск товаров и оказание услуг по транспортировке одним и тем же покупателям электроэнергии, нефти, газа; оказание услуг электросвязи, банковских услуг; ежедневная многократная реализация в адрес одного покупателя хлеба и хлебобулочных изделий, скоропортящихся продуктов питания и т.д.), допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом необходимо иметь в виду, что составление счетов-фактур и регистрация их в книге продаж должны производиться в том налоговом периоде, в котором состоялась реализация этих товаров (оказание услуг) в соответствии с принятой организацией учетной политикой для целей налогообложения (письмо МНС РФ от 21.05.01 N ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость»).

Средствам массовой информации (газетам, журналам), реализующим свою продукцию юридическим лицам, разрешается составлять счета-фактуры каждому подписчику один раз в период, за который получена подписная плата (месяц, квартал, полугодие, год) — см. письмо Минфина РФ от 13.08.97 N 04-03-11.

В целом, думается, нужно стараться придерживаться следующего порядка составления и предоставления покупателям счетов-фактур: 1) счет-фактура составляется в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания; 2) счет-фактура выдается покупателю в кратчайшие сроки, но никак не позднее окончания соответствующего налогового периода по НДС (в самом крайнем случае — не позднее 19 числа месяца, следующего за налоговым периодом) — для того, чтобы покупатель мог правомерно учесть НДС в расчетах.

В заключение следует отметить, что до сих пор встречаются случаи, когда организации в целях получения предоплаты за товар (продукцию, работы, услуги) выставляют покупателям не счет, а счет-фактуру. Это не верно, поскольку в этом случае счет-фактура должен составляться только после получения аванса (предоплаты)

и именно тогда он регистрируется в книге продаж (пункт 18 Правил).

ОСОБЕННОСТИ СОСТАВЛЕНИЯ СЧЕТОВ-ФАКТУР ПРИ ИСПОЛНЕНИИ ДОГОВОРОВ ПОРУЧЕНИЯ, КОМИССИИ ИЛИ АГЕНТСКОГО ДОГОВОРА

Эти особенности приведены в письме МНС РФ от 21.05.01 N ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость». А именно:

1. При реализации товаров (работ, услуг) по договору поручения

счет-фактура от имени доверителя выставляется на имя покупателя.

2. При реализации посредником, выступающим от своего имени

, товаров (работ, услуг) комитента, принципала счет-фактура выставляется посредником в двух экземплярах

от своего имени

.

- Номер указанному счету-фактуре присваивается посредником в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр передается покупателю, второй — подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж. Комитент (принципал) выставляет счет-фактуру на имя посредника с нумерацией в соответствии с хронологией выставляемых комитентом (принципалом) счетов-фактур. В книге покупок посредника этот счет-фактура не регистрируется.

Показатели счета-фактуры, выставленного посредником покупателю, отражаются в счете-фактуре, выставляемом комитентом (принципалом) посреднику и регистрируемом в книге продаж у комитента (принципала).

3. Посредник выставляет доверителю, комитенту, принципалу отдельный счет-фактуру на сумму своего вознаграждения

по договору поручения, комиссии, агентскому договору. Этот счет-фактура регистрируется в установленном порядке у поверенного, комиссионера, агента в книге продаж, а у доверителя, комитента, принципала — в книге покупок.

4. При приобретении товаров (работ, услуг) через поверенного (агента)

основанием у доверителя (принципала) для вычета налога на добавленную стоимость по приобретенным товарам (работам, услугам) является счет-фактура, выставляемый продавцом на имя доверителя (принципала).

5. Если счет-фактура выставлен продавцом на имя комиссионера (агента), то основанием у комитента (принципала) для принятия налога на добавленную стоимость к вычету

является счет-фактура, полученный от посредника. Счет-фактура выставляется посредником комитенту, принципалу с отражением показателей из счета-фактуры, выставленного продавцом посреднику. Оба счета-фактуры у посредника в книге покупок и книге продаж не регистрируются.

- Комиссионер и агент могут указать сумму посреднического вознаграждения в одном счете-фактуре со стоимостью товаров (работ, услуг) отдельными строками с указанием соответствующих сумм НДС.

При реализации посредником от своего имени одному покупателю товаров (работ, услуг) комитента, принципала одновременно с реализацией собственных товаров (работ, услуг) данному покупателю

посредник может выставить единый счет-фактуру на указанные товары (работы, услуги).

ОСОБЕННОСТИ СОСТАВЛЕНИЯ СЧЕТОВ-ФАКТУР ОРГАНИЗАЦИЯМИ, ИМЕЮЩИМИ ОБОСОБЛЕННЫЕ СТРУКТУРНЫЕ ПОДРАЗДЕЛЕНИЯ

Эти особенности приведены в письме МНС РФ от 21.05.01 N ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость»:

1) счета-фактуры на отгруженные товары (выполненные работы, оказанные услуги) выставляются покупателям непосредственно обособленными структурными подразделениями. При этом счета-фактуры должны быть заверены подписями лиц, уполномоченных на то приказом по организации, а также печатью обособленного подразделения (до 01.01.02);

2) нумерация счетов-фактур производится в порядке возрастания номеров в целом по организации. Возможно как резервирование номеров по мере их выборки, так и присвоение составных номеров с индексом обособленного подразделения;

3) журналы учета полученных и выставленных счетов-фактур, книг покупок и книг продаж ведутся структурными подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации;

4) за отчетный налоговый период указанные разделы книг покупок и продаж представляются обособленными подразделениями для оформления единых книг покупок и продаж налогоплательщика и составления деклараций по налогу на добавленную стоимость.

ОСОБЕННОСТИ СОСТАВЛЕНИЯ НЕКОТОРЫХ ДРУГИХ СЧЕТОВ-ФАКТУР

1. При реализации предприятия в целом как имущественного комплекса составляется сводный счет-фактура в порядке, установленном пунктом 4 статьи 158 НК РФ.

2. Если налогоплательщики, освобожденные от исполнения обязанностей, связанных с исчислением и уплатой налога, в соответствии со статьей 145 НК РФ или налогоплательщики, применяющие освобождение от налогообложения операций, предусмотренное статьей 149 НК РФ, выставят покупателю счет-фактуру с выделением НДС, то они должны будут уплатить в бюджет сумму НДС, указанную в соответствующем счете-фактуре (пункт 5 статьи 173 НК РФ).

3. В случае отгрузки в адрес покупателя большого количества наименований товаров, на которые выписываются накладные и спецификации, графа 1 счета-фактуры может быть оформлена в виде реестра этих документов с указанием необходимых реквизитов и приложением их к счету-фактуре. Так считает УМНС РФ по г. Москве (письмо от 14.11.01 N 02-11/52362).

4. Арендаторы государственного (или муниципального) имущества составляют счет-фактуру в одном экземпляре с пометкой «аренда государственного (или муниципального) имущества». Составленный счет-фактура регистрируется в книге продаж в момент фактического перечисления в бюджет арендной платы и налога на добавленную стоимость. В книге покупок счет-фактура регистрируется только в той части арендного платежа, который подлежит списанию в данном отчетном периоде на издержки производства и обращения и в соответствующей доле — налог на добавленную стоимость. Такой порядок изложен в письме МНС РФ от 02.04.97 N 03-4-09/21 «О применении счетов-фактур при расчетах по НДС при аренде государственного и муниципального имущества».

ЖУРНАЛЫ УЧЕТА ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР

В тексте Правил нет определения того, что представляют собой «журналы учета полученных и выставленных счетов-фактур». Поскольку в данных «журналах» хранятся

счета-фактуры (пункт 1 Правил), то можно предположить, что это — обычные подшивки счетов-фактур. В таком случае из пункта 2 Правил следует, что

у покупателей счета-фактуры должны подшиваться по мере их поступления от продавцов, а у продавцов — в хронологическом порядке

. И должно быть две папки: для полученных и для выставленных счетов-фактур. При этом в журнале учета полученных счетов-фактур должны быть только

оригиналы

, а в журнале учета выставленных счетов-фактур —

вторые экземпляры

счетов-фактур.

В силу пункта 6 Правил, журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы. Очевидно, что делать это следует после окончания какого-либо налогового периода* (и уж обязательно — перед налоговой проверкой). В отличие от книги покупок и книги продаж, данные журналы не обязательно скреплять печатью, поскольку Правилами это не установлено.

____

* В зависимости от количества счетов-фактур — помесячно, раз в квартал или раз в год.

КНИГА ПОКУПОК И КНИГА ПРОДАЖ

Обе книги должны быть прошнурованы, страницы пронумерованы и скреплены печатью. Делается это перед открытием книги.

При наличии большого количества покупателей или продавцов разрешается ведение книги покупок и книги продаж с использованием компьютера. В этом случае на каждый налоговый период создается новая книга, поскольку в соответствии с пунктом 28 Правил по истечении налогового периода, но не позднее 20 числа месяца, следующего за налоговым периодом (месяцем, кварталом), книга покупок и книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

В пункте 19 Правил указывается, что в книге продаж

регистрируются счета-фактуры, выписанные в одном экземпляре получателем финансовой помощи, денежных средств на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой товаров (выполнения работ, оказания услуг), процентов по векселям, процентов по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования ЦБ РФ, страховых выплат по договорам страхования риска неисполнения договорных обязательств. При применении этого пункта необходимо учитывать, что данные суммы, в соответствии со статьей 162 НК РФ, должны быть связаны с расчетами по оплате товаров (работ, услуг).

В книге продаж

имеется графа 9 «N п/п из книги покупок». Однако данных этой графы может оказаться недостаточно для правильной идентификации ранее приобретенных товаров (работ, услуг). Например, если покупка относилась к предыдущим годам. Очевидно, что в этом случае в графу 9 придется вписывать дополнительные сведения. Однако наилучшим выходом, думается, было бы введение в обе книги новой крайней правой графы «Примечания». В этой графе можно было бы делать любые записи, облегчающие работу с книгами. Собственно говоря, никто не препятствует предприятиям ввести такую графу самостоятельно.

ОРГАНИЗАЦИОННЫЕ МЕРОПРИЯТИЯ

1. Если руководитель организации желает, чтобы в соответствии с пунктом 6 статьи 169 НК РФ должностные лица организации (включая обособленные подразделения) получили законное право подписывать счета-фактуры, то он должен издать соответствующий приказ либо выдать доверенность.

2. Руководитель приказом может возложить на уполномоченное им лицо контроль за правильностью ведения книги покупок и книги продаж (пункты 15 и 27 Правил).

3. Должна быть обеспечена сохранность книг покупок и продаж в течение полных 5 лет с даты последней записи.

4. Порядок оформления счетов-фактур, книг покупок и продаж в обособленных подразделениях должен быть отражен в учетной политике организации для целей налогообложения (письмо МНС РФ от 21.05.01 N ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость»).

______________

Написать письмо автору.

c Сайт Российских Налогоплательщиков (новая редакция статьи), 17.10.2002. c Журнал «Налоги и платежи», 2001, N 1. — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — Индекс 73869 по каталогу «Газеты, журналы» (Роспечать). Подписка в любом почтовом отделении. Подписка в Интернете: www.nalogi.com.ru/Russia.html — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — —

Когда счет выставляет посредник

Отдельно упомянем об особенностях работы со счетами-фактурами комиссионеров и других посредников (агентов, экспедиторов, поверенных). Реализуя товар комитента с НДС от своего имени, комиссионер должен составить счет-фактуру и выделить в нем сумму налога. Это позволит покупателю заявить к вычету свой входной налог. Причем счет следует выставить и в том случае, если сам комиссионер не уплачивает НДС, например, находясь на упрощенной системе налогообложения. Дело в том, что в указанном случае комиссионер, являясь посредником между покупателем и владельцем товара, фактически берет на себя функцию последнего по исчислению НДС и составлению документов.

Комиссионер регистрирует выставленный документ лишь в Журнале. Второй экземпляр предназначается для покупателя. Реквизиты документа комиссионер передает комитенту, и тот выставляет счет-фактуру самому посреднику. При этом у документа должен быть тот же номер, который присвоил ему комиссионер. Полученный счет-фактуру он отмечает в Журнале.

Если комиссионер покупает товар у третьего лица для комитента-плательщика НДС, он перевыставляет в его адрес счет-фактуру, выписанный продавцом. В этом случае полученный и выставленный счета-фактуры также следует зарегистрировать в Журнале без отражения в Книгах.

Если выставленный документ необходимо изменить

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

Бухучет инфо

Такая ситуация может иметь место, когда покупатель сделал предоплату и просит продавца составить документы. Если продавец идет навстречу покупателю, то он оказывает „медвежью“ услугу своему клиенту, так как в этом случае одно из необходимых условий для вычета не соблюдается – услуга еще не оказана, следовательно, НДС не может быть предъявлен к вычету в текущем налоговом периоде, а только после принятия на учет. Налоговые органы при проверке могут заметить подобное несоответствие, что послужит причиной доначисления пеней и санкций.

Если дата счета-фактуры совпадает с датой отгрузки, то данный вариант является самым предпочтительным и для продавца, и для покупателя, так как и первичные документы (накладные, акты выполненных работ), и счета-фактуры имеют одинаковое число, что не вызывает разногласий при сверке между контрагентами, и претензий со стороны налоговых органов также не возникает. Это идеальный вариант. Однако на практике зачастую такое идеальное положение вещей не соблюдается.

Нарушение правил и ответственность

Чем грозят компании или ИП нарушения, связанные с описываемым документом? В законе прописано, в какие сроки выписывается счет-фактура, но прямой ответственности за их превышение не предусмотрено. А вот отсутствие счета-фактуры расценивается как серьезный огрех в учете. Под отсутствием понимается невыставление документа в том квартале, когда прошла сделка.

За это налогоплательщик может понести наказание в соответствии со статьей 120 НК РФ. Если указанное нарушение будет выявлено впервые, то организация может получить штрафные санкции в размере 10 тыс. рублей. Если отсутствие счетов-фактур выявится в нескольких кварталах, то сумма штрафа увеличится втрое. А в том случае, когда указанное нарушение привело к занижению налога, штраф составит 1/5 часть от размера недоплаты, но не менее 40 тыс. рублей.

Надо сказать, что «забыть» о счете-фактуре при реализации товара или услуги довольно сложно. Если даже это произойдет, покупатель обязательно напомнит о необходимости составить документ, ведь без него он не сможет произвести вычет НДС. Со счетом-фактурой на аванс все иначе. Покупатели далеко не всегда заявляют вычет НДС с уплаченного аванса, поэтому не просят счета-фактуры. В такой ситуации некоторые бухгалтеры не считают нужным их выставлять. Они рассуждают так: получение аванса и отгрузка происходят в одном квартале (в большинстве случаев), так зачем же оформлять промежуточный документ? Однако ФНС считает это нарушением, если между поступлением предоплаты и отгрузкой товара проходит более пяти дней.

Субъективное мнение

«Письма Минфина в первую очередь являются разъяснительными комментариями, но никак не законными или же подзаконными актами. Руководствоваться мнением чиновников в данном вопросе или же своими собственными соображениями — личное дело каждого налогоплательщика. Более того, письмо Минфина от 26.08.2010 № 03−07−11/370 устарело: оно не имеет отношения к нынешней редакции НК, так как в тексте письма имеется прямая ссылка на редакцию кодекса, действующую до 01.01.2010», — объясняет Тамара Мокеева.

В конце концов, в том же письме Минфин и сам уведомляет, что «направляемое мнение имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме».

Почему важно следить за оформлением

Документ, которому посвящена эта статья, необходим для заявления вычета НДС покупателем. Если же в нем будут допущены критичные ошибки, то налоговая служба не признает вычет. Значит, компании придется доплачивать налоги, а в худшем случае еще и платить штраф. Поэтому при получении счета-фактуры важно тщательно проверять его основные реквизиты.

Справедливости ради заметим, что не любая ошибка повлечет отказ в вычете. Существует ряд параметров сделки, которые должны идентифицироваться по счету-фактуре, а именно:

- покупатель и продавец;

- объект договора;

- стоимость товара (услуги) или сумма предоплаты;

- ставка и сумма НДС.

Если по счету-фактуре определяются указанные параметры, то вычет по нему заявлять можно, несмотря на прочие ошибки. Получив отказ ИФНС, налогоплательщик может смело обращаться в суд. Однако если поставщик при формировании счета допустил ошибку, например, в стоимости товара или сумме налога, то на преференцию по НДС покупатель может не рассчитывать.

Итак, счет-фактура очень важен для расчета НДС у поставщика и вычета его входящей части у покупателя. Необходимо следить за актуальной формой документа, ведь она периодически меняется. И крайне важно соблюдать порядок и сроки его составления, а также не допускать критичных ошибок, которые повлекут непризнание вычета у покупателя.