Применять вмененку, весьма удобную для небольших магазинов, совсем скоро будет запрещено. Она была хороша тем, что сумма налога зависела не от дохода, а от площади зала. Аналогичных по выгодности налоговых систем практически нет. Тем не менее уже сейчас пора решать, что же делать дальше. В этой статье мы разберемся, на какие режимы можно перейти после отмены ЕНВД для розничной торговли.

Сформировать декларацию ЕНВД

О том, как заполнить декларацию ЕНВД за 4 квартал 2021 года, читайте здесь.

Налогообложение магазина автозапчастей

Деятельность по розничной торговле автозапчастями подходит под специальные режимы налогообложения:

- Упрощенная система налогообложения (ограничение по выручке 60 млн. руб. в год)

- Единый налог на вмененный доход

Сравнение видов выплачиваемых налогов предпринимателя на ЕНВД и на УСНО.

При переходе на льготные режимы налогообложения (УСНО, ЕНВД) предприниматель освобождается от уплаты прочих налогов.

Похожие материалы, которые вас заинтересуют:

Налог на профессиональный доход

В 2021 году появился новый режим, подходящий для предпринимателей – НПД. Он основан на уплате налога на профессиональный доход. Однако для него введены серьезные ограничения, из которых для розничных магазинов актуальны в большей степени такие:

- можно продавать исключительно товары, произведенные своими руками (перепродажа запрещена);

- нельзя нанимать сотрудников по трудовым договорам;

- доход ИП с начала года не должен быть больше 2,4 млн рублей.

Если хоть одно из этих требований не выполняется, ИП переводится на основную систему. Тем не менее мелким магазинам, в которых предприниматель лично предлагает к продаже товары собственного изготовления, этот режим может подойти. Из его плюсов отметим, что предприниматель не должен:

- представлять отчетность;

- покупать онлайн-кассу – чеки формируются через мобильное приложение;

- платить взносы на страхование (однако и на пенсию за период применения НПД рассчитывать не придется).

Методика расчетов налогов для автомазина по торговле запчастями

Разберем порядок расчетов налогов: ЕНДВ и УСНО

Как расчитывется ЕНВД для магазина автозапчастей?

Расчет суммы налога при ЕНВД рассчитывается по следующей формуле:

Физический показатель * Базовая доходность* Коэффициент К1 * Коэффициент К2 * Налоговая ставка

- Физическим показателем при розничной торговле автозапчастями является площадь торгового зала в квадратных метрах.

- Базовая доходность 1 800 рублей в месяц (устанавливается правительством).

- К1 — коэффициент-дефлятор, устанавливается Министерством экономического развития Российской Федерации на календарный год .

- К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Устанавливается муниципальными органами по месту нахождения бизнеса.

- Налоговая ставка ЕНВД: 15%

Предприниматель при расчете суммы налога по ЕНВД имеет право уменьшить сумму исчисленного налога на размер произведенных социальных отчислений с фонда заработной платы работников, но не более чем на 50% от расчетной суммы налога ЕНВД

Расчет УСНО для автомагазина по торговле запчастями

Расчет суммы налога на прибыль при УСНО рассчитывается следующей формуле:

Выручка * Расходы * Налоговая ставка

- Выручка — Выручка от деятельности по торговле запчастями

- Расходы- Расходы, связанные с деятельности по торговле запчастями. С порядком определения расходов вы можете ознакомиться в Налоговом Кодексе Р.Ф. Статья 346.16

- Налоговая ставка: 15%

Рекламные и маркетинговые мероприятия

- Реклама в СМИ, разработка сайта-визитки нашего магазина;

- Реклама на билбордах, раздача флаеров и визиток;

- Скидка постоянным клиентам, акции (бесплатная замена масла);

От правильной рекламной кампании сильно зависит успех практически любого бизнеса. По-этому вам очень полезно будет прочитать статью про открытие своего рекламного агенства.

Уровень торговой наценки на товар в среднем будет составлять 40-50%. Сезон продаж приходится на весну и осень.

Планируемый объем продаж в денежном выражении (выручка) выглядит следующим образом:Помесячная динамика выручки представлена в виде графика:Для достижения точки безубыточности продаж необходимо реализовать в месяц товар на сумму 315 000 рублей.

Пример выбора системы налогобложения для автомагазина

Далее на конкретном примере разберем, какую систему налогообложения

- Вид деятельности: Розничная торговля запчастями

- Месторасположение: г. Липецк

- Площадь магазина: 740 кв.м. в т.ч. площадь торгового зала 440 кв.м.

- Выручка: 4,8 млн. руб.

- Расходы 4,2 млн. руб. (отчисления ФОТ 130 тыс. руб.)

- Прибыль: 0,6 млн. руб.

- Базовая доходность: 1 800 рублей

- Коэффициент К1 на 2012 г.: 1,4942

- Коэффициент К2 на 2012 г.: 0,8 (т.е. 1,8)

1. Расчет налогооблагаемой базы: 440 кв.м. * 1 800 руб. * 1,4942 *1,8 = 2,13 млн. руб.

2. Расчетная сумма налога 2,13 млн. руб. * 15% = 319 тыс. руб.

3. Уменьшаем размер налога на сумму социальных отчислений: 319 т.р. – 130 т.р.

3. Размер налога к уплате: 189 тыс. руб.

1. Расчет налогооблагаемой базы: 4,8 млн. руб. – 4,2 млн. = 0,6 млн. руб.

2. Расчет налога к уплате: 600 тыс. руб. * 15% = 90 тыс. руб.

Как видно из примера, при таких расчетных показателях предпринимателю выгоднее находится на УСНО, доходы минус расходы, экономия 99 тыс. рублей в месяц.

- Вид деятельности: Розничная торговля запчастями

- Месторасположение: г. Липецк

- Площадь магазина: 140 кв.м. в т.ч. площадь торгового зала 65 кв.м.

- Выручка: 800 тыс. руб.

- Расходы 700 тыс. руб. (отчисления ФОТ 30 тыс. руб.)

- Прибыль: 100 тыс. руб.

- Базовая доходность: 1 800 рублей

- Коэффициент К1 на 2012 г.: 1,4942

- Коэффициент К2 на 2012 г.: 0,8 (т.е. 1,8)

1. Расчет налогооблагаемой базы: 65 кв.м. * 1 800 руб. * 1,4942 *1,8= 315 тыс. руб.

2. Расчетная сумма налога

315 тыс. руб. * 15% = 47 тыс. руб.

3. Уменьшаем размер налога на сумму социальных отчислений: 47 т.р. – 23,5 т.р.

4. Размер налога к уплате: 23,5 тыс. руб.

1. Расчет налогооблагаемой базы: 800 тыс.руб. – 650 тыс. руб. = 150 тыс. руб.

2. Расчет налога к уплате:

150 тыс. руб. * 15% = 22,5 тыс. руб.

При таких вводных условиях, предприниматель может находиться как на ЕНВД, так и на УСНО, так как суммы налогов к уплате сопоставимы, но с учетом того, что ведение налогового учета при ЕНВД значительно проще, оптимально выбрать систему налогообложения: ЕНВД.

Используя полученные знания, вы можете самостоятельно подобрать оптимальную систему налогообложения для собственного магазина запчастей.

Сроки сдачи налоговой декларации:

Организации не позднее 31 марта года, следующего за истекшим налоговым периодом.

Основная система

На ОСНО со своих доходов организации платят налог на прибыль (ставка 20%), предприниматели – НДФЛ (ставка 13%). Кроме того, необходимо платить НДС 20%, хотя на ряд товаров ставка ниже – 10%. Вместе с тем допускает вычет входящего НДС, поэтому основная система подходит тем, кто работает с юридическими лицами и ИП.

Кроме того, при доходе до 2 млн рублей за последние 3 месяца (это примерно 21 тыс. рублей в день) можно получить освобождение от уплаты НДС по статье 145 НК РФ. Для ИП это может стать подходящим решением – налог будет даже меньше, чем при УСН 15%, речь о которой пойдет ниже.

Преимуществом ОСНО для магазинов является то, что практически нет ограничений по части товарного ассортимента. Тогда как на других системах, в частности, при покупке патента, их немало. Единственное, что нужно учитывать – ИП в принципе не может заниматься продажей крепкого алкоголя. Это запрещено законом 171-ФЗ от 22.11.1995. А вот продавать пиво и иные аналогичные напитки можно.

mrMashine 03 Jul 2021

Добрый день. Есть интернет магазин и физический. Есть продажа масла (подакцизный товар,однако прочитал что облагаются налогом только производители)

Реализация соответственно будет и через интеренет и в реальном мире, и из наличия и под заказ.

Работаю один. площад 14 кв.м. Аренда на физ лицо.

Какую систему налогооблажения выбрать? Ип открыл неделю назад и пока время подать на переход на УСН или ЕНВД есть

Нужен ли мне кассовый аппарат? Или можно обоитись товарными чеками с печатью ИП или что то вроде того?

Пока все вопросы

IrinaB 04 Jul 2021

Какую систему налогооблажения выбрать? Ип открыл неделю назад и пока время подать на переход на УСН или ЕНВД есть

На ЕНВД, как Вы наверное знаете, можно перевести розничную торговлю. Интернет-магазин и реализация подакцизных товаров в целях применения ЕНВД к розничной торговле не относятся.

«розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, невостребованных вещей в ломбардах, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле».

ЕНВД: ремонт автомобилей

С 1 января 2013 г. переход на уплату единого налога на вмененный доход осуществляется добровольно. При этом, как и ранее «вмененка», может применяться в отношении оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств (ст. 346.26 НК РФ). На уплату ЕНВД необходимо перейти, если местными властями в установленном порядке введена система ЕНВД по этому виду деятельности.

Статьей 346.27 НК РФ определено, что к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств относятся платные услуги, оказываемые физическими лицами организациям по перечню услуг, предусмотренному Общероссийским классификатором услуг населению ОК 002-93, утвержденным Постановлением Госстандарта России от 28.06.1993 N 163, в подгруппе услуг 017000.

Отметим, что к данным услугам не относятся услуги по заправке автотранспортных средств, услуги по гарантийному ремонту и обслуживанию, а также услуги по хранению автотранспортных средств на платных автостоянках и штрафных автостоянках.

При этом на практике ремонт автомобилей сопровождается заменой запчастей. У налогоплательщиков на этот счет часто возникает вопрос о том, каков порядок исчисления ЕНВД в данном случае.

Напомним, что данный вопрос является спорным, поскольку указанные услуги можно рассматривать как два вида деятельности — ремонт транспортных средств и розничную торговлю запчастями.

Автосервис должен платить ЕНВД с двух видов деятельности

Минфин России ранее считал, что, если отпуск используемых запасных частей и расходных материалов для ремонта автотранспортных средств осуществляется с торговой наценкой и выделяется в заказах-нарядах отдельной строкой, стоимость запасных частей и материалов не включается в себестоимость услуги по проведению ремонта. Следовательно, в этой ситуации реализация материалов признается розничной торговлей, в отношении которой нужно платить ЕНВД.

IrinaB 04 Jul 2021

Спасибо за ответ

я подозревал что по правильному усн, есть 2 знакомых с магазинами запчастей- у обоих енвд, выходит их схватить могут в любой момент?

Если по подакцизным товарам применяют ЕНВД, то да, до первой проверки. Если ведут раздельный учёт (продажа автозапчестей на ЕНВД, а продажа масел на УСН), то делают всё верно.

Продажу автозапчестей в «физическом» магазине Вы можете выделить на ЕНВД. Но стоит ли? Интернет-магазин и продажа масел у Вас в любом случае на УСН (от ККМ не отвертеться). Придётся вести раздельный учёт. Если бухгалтерию планируете вести самостоятельно для Вас это лишняя головная боль

Если оставаться на усн 6% то кассовый аппарат нужен. Нужен с еклз ли как чекопечаталка? Любой ли подоидет?

я подал на 6%. в принципе

Вы уверенны, что 6% выгоднее? Если на товар имеются все документы от поставщика (накладные, акты, с/ф и т.п.), то стоит просчитать УСН «Доходы-Расходы». Во многих регионах ставка снижена. Посмотрите свой местный закон по УСН.

ККМ обязательно с ЭКЛЗ. Обязательно заключаете договор с ЦТО и регистрируете ККМ в налоговой.

никто же не отследит сколько по факту я пробил в кассовом аппарате, только через р/с.

Как это не отследит? При проверке ККМ всё и отследят.

IrinaB 05 Jul 2021

в том то и дело что документы от поставщиков-это накладные и всё. или они могут учитываться?

Накладная + с/ф (если в накладной выделен НДС) + документ подтверждающий оплату товара (платежное поручение, кассовый чек). Если эти документы есть, значит учитываете расход.

всё таки ккм-это доп. вложения сейчас и еще каждый месяц насколько я понял необходимо за обслуживание платить+ книги кассира и т.д. — трата времени. Я работаю один и его честно говоря не хватает.

Я Вам написала как должно быть по закону, а соблюдать его или нет — это уж каждый решает сам

Описание продукции и услуг

В ассортимент торговой точки будут входить запасные и расходные части на автомобили как иностранного, так и отечественного производства. Помимо представленного на витринах и полках товара, магазин также будет работать и по заказам из каталога. В целом, отдел снабжения будет работать по принципу: самые ходовые позиции всегда должны быть на складе. К таким товарам относятся:

- Моторное масло;

- Колесные диски;

- Шины;

- Фильтры (масляный, воздушный, топливный);

- Лампочки;

- Свечи;

- Дворники;

- Сальники;

- Метизы, шайбы, саморезы, пистоны;

- Хомуты, патрубки;

- Ремни генератора и ГРМ;

- Инструменты;

- ВВ провода;

- Автохимия;

- Прокладки;

- Гранаты;

- Рулевые наконечники;

- Глушители;

- Подшипники;

- Аптечки и насосы;

- и так далее.

При этом клиенту будут предлагаться запчасти разных производителей по отличительным ценам, например «оригинальные» или «неоригинальные» запасные части.

Уровень цен будет находиться чуть ниже среднего уровня цен на запасные части в торговых точках нашего города. А благодаря продуманной системе логистики доставка заказов будет осуществляться в самые кратчайшие сроки.

Serg787 28 Aug 2021

Плюс 6% в том что Можно не отчитываться по первичным документам (НАСКОЛЬКО Я ЗНАЮ, МОЖЕТ КТО ТОЧНО ПОПРАВИТ) поэтому пробили вы чек или не пробили при реализации моторного масла ( а в этом случает ККМ техника обязательна) , вас могут только схватить за руку при проверке или если подсунут тайного покупателя НАЛОГОВИКИ).

Как вариант сделаете себе рабочее место скажем 2-4 кв. м. обозначите его в договоре аренды как Площадь под ЕНВД и занимайтесь ЗПЧ на заказ или со склада в др комнате, и платите ЕНВД за эти метры, а стеллажи с маслами пустите на УСН 6 % и не заморачивайтесь с документами (накладными и тд..) при таком раскладе освобождаетесь от лишней бухгалтерии , но не пробитие чеков при продаже масел естественно нарушение закона, но это на ваш страх и риск, могут взять только за руку. Некоторые не информированные ИП-ники вообще годами занимаются ЗПЧ и не знают о том что масла моторные нужно продавать с ККМ. Смотря где как проверяют.

Сообщение отредактировал Serg787: 28 August 2021 — 18:06

План маркетинга

Для начала определим емкость рынка. По статистике в России на 1000 жителей приходится около 270 автомобилей, то есть каждый пятый имеет собственное авто. В нашем городе проживает 120 тысяч жителей, соответственно на них приходится около 20 тыс. автомобилей.

К самым популярным маркам автомобилей относятся: Lada, Chevrolet и KIA.

От общего объема рынка автозапчастей 52% продаж приходится на отечественные авто и 48% на иномарки.

Соотношение покупаемых компонентов для отечественных автомобилей и иномарок:

В среднем, каждый автовладелец тратит на содержание своего авто около 15 тыс. рублей (без бензина и страховки). В основном это расходы на моторное масло, резину, фильтра, запасные части.

Отсюда следует, что емкость рынка автозапчастей в нашем городе составляет: 20 тыс. (автомобилей) * 15 тыс. рублей (расходы на авто) = 300 млн. рублей в год.

Следует отметить, что спрос на запасные части в ближайшее время будет только расти, так как растет количество автовладельцев и соответственно количество автомобилей. По статистике темпы роста данного рынка составляют около 20% в год.

Конкуренты. Согласно проведенным исследованием в городе работает около 30 торговых точек, продающих схожую группу товаров, из них 10 это крупные СТО, которые имеют собственные розничные отделы (Рекомендуем к прочтению: «Бизнес-план СТО».

В непосредственной близости к нашей торговой точке находятся:

- Станция технического обслуживания с собственным торговым отделом. В основном торгуют по предварительным заказам;

- Центр моторных масел. Основной ассортимент – масла, фильтры и другие расходники;

- Торговая точка на 5м2 в небольшом ТЦ. Торгуют только по каталогу с доставкой в течении недели.

Проведем сравнительный анализ сильных и слабых сторон наших конкурентов:

| Конкуренты | Характеристика | Выводы | |

| Сильных сторон | Слабых сторон | ||

| СТО | Автовладельцы, которые пользуются услугами СТО, заказывают запчасти в их магазине | Низкий ассортимент запчастей и расходников со склада, в основном весь товар идет на заказ. Доставка заказа более недели. Относительно высокие цены | Конкурировать можно за счет более низких цен, более широкого ассортимента и быстрой доставки запасных частей |

| Центр моторных масел | Большой ассортимент моторных масел по низким ценам | Из-за конкретной специализации на моторном масле отсутствуют остальные виды расходников и запасных частей | Конкурировать можно за счет более широкого ассортимента и быстрой доставки запасных частей |

| Торговая точка в ТЦ | Низкие цены, быстрая доставка заказа | Почти полностью отсутствует товар на складе, торгуют только по каталогу | Конкурировать можно за счет более широкого ассортимента товаров на складе |

Продажа моторных масел и запчастей: сочетание двух систем налогообложения

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Соответственно, к розничной торговле в целях применения главы 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами, как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары.

Аналогичный вывод содержится в Информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 5 марта 2013 г. N 157.

Таким образом, предпринимательская деятельность по реализации автозапчастей для грузовых автомобилей, осуществляемая в рамках договоров розничной купли-продажи, через магазин с площадью торгового зала менее 80 квадратных метров, независимо того, какой категории покупателей (физическим или юридическим лицам) реализуются данные автозапчасти, при соблюдении положений главы 26.3 Кодекса и вышеуказанных положений ГК РФ, может быть признана розничной торговлей и переведена на ЕНВД.

Заместитель директора Департамента

Подробный разбор вопроса о том какую систему налогообложения выбрать для бизнеса по розничной торговле автозапчастями. В материале приведены конкретные примеры и расчеты, на основе которых принимается решение о выборе ЕНВД или УСНО.

Деятельность по розничной торговле автозапчастями подходит под специальные режимы налогообложения:

- Упрощенная система налогообложения (ограничение по выручке 60 млн.

- Единый налог на вмененный доход

- Физическим показателем при розничной торговле автозапчастями является площадь торгового зала в квадратных метрах.

- Базовая доходность 1 800 рублей в месяц (устанавливается правительством).

- К1 — коэффициент-дефлятор, устанавливается Министерством экономического развития Российской Федерации на календарный год .

- К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Устанавливается муниципальными органами по месту нахождения бизнеса.

- Налоговая ставка ЕНВД: 15%

Сравнение видов выплачиваемых налогов предпринимателя на ЕНВД и на УСНО.

При переходе на льготные режимы налогообложения (УСНО, ЕНВД) предприниматель освобождается от уплаты прочих налогов.

Разберем порядок расчетов налогов: ЕНДВ и УСНО

Физический показатель * Базовая доходность* Коэффициент К1 * Коэффициент К2 * Налоговая ставка

Предприниматель при расчете суммы налога по ЕНВД имеет право уменьшить сумму исчисленного налога на размер произведенных социальных отчислений с фонда заработной платы работников, но не более чем на 50% от расчетной суммы налога ЕНВД

Выручка * Расходы * Налоговая ставка

- Выручка — Выручка от деятельности по торговле запчастями

- Расходы- Расходы, связанные с деятельности по торговле запчастями. С порядком определения расходов вы можете ознакомиться в Налоговом Кодексе Р.Ф. Статья 346.16

- Налоговая ставка: 15%

Далее на конкретном примере разберем, какую систему налогообложения

- Вид деятельности: Розничная торговля запчастями

- Месторасположение: г. Липецк

- Площадь магазина: 740 кв.м. в т.ч. площадь торгового зала 440 кв.м.

- Выручка: 4,8 млн. руб.

- Расходы 4,2 млн. руб. (отчисления ФОТ 130 тыс. руб.)

- Прибыль: 0,6 млн. руб.

- Базовая доходность: 1 800 рублей

- Коэффициент К1 на 2012 г.: 1,4942

- Коэффициент К2 на 2012 г.: 0,8 (т.е. 1,8)

1. Расчет налогооблагаемой базы: 440 кв.м. * 1 800 руб. * 1,4942 *1,8 = 2,13 млн. руб.

2. Расчетная сумма налога 2,13 млн. руб. * 15% = 319 тыс. руб.

3. Уменьшаем размер налога на сумму социальных отчислений: 319 т.р. – 130 т.р.

3. Размер налога к уплате: 189 тыс. руб.

1. Расчет налогооблагаемой базы: 4,8 млн. руб. – 4,2 млн. = 0,6 млн. руб.

2. Расчет налога к уплате: 600 тыс. руб. * 15% = 90 тыс. руб.

Как видно из примера, при таких расчетных показателях предпринимателю выгоднее находится на УСНО, доходы минус расходы, экономия 99 тыс. рублей в месяц.

- Вид деятельности: Розничная торговля запчастями

- Месторасположение: г. Липецк

- Площадь магазина: 140 кв.м. в т.ч. площадь торгового зала 65 кв.м.

- Выручка: 800 тыс. руб.

- Расходы 700 тыс. руб. (отчисления ФОТ 30 тыс. руб.)

- Прибыль: 100 тыс. руб.

- Базовая доходность: 1 800 рублей

- Коэффициент К1 на 2012 г.: 1,4942

- Коэффициент К2 на 2012 г.: 0,8 (т.е. 1,8)

1. Расчет налогооблагаемой базы: 65 кв.м. * 1 800 руб. * 1,4942 *1,8= 315 тыс. руб.

2. Расчетная сумма налога

315 тыс. руб. * 15% = 47 тыс. руб.

3. Уменьшаем размер налога на сумму социальных отчислений: 47 т.р.

По данным «Автостата» количество автомобилей в РФ в прошлом году перешагнуло рубеж в 50 миллионов единиц, свыше 80% из которых — индивидуальный легковой транспорт. Подведя нехитрый подсчет и получив цифру порядка одного автомобиля на три человека, можно уверенно утверждать, что в РФ практически в каждой семье есть собственный автомобиль. Причем по статистике того же «Автостата», несмотря на наметившиеся тенденции к омоложению автопарка россиян, средний возраст авто значительно превышает среднеевропейский: у иномарок — 9 лет, у отечественных авто — 14 лет.

Эти цифры отчетливо выявляют два факта: во-первых, в России много автомобилей, во-вторых, среди них много машин в том возрасте, когда ремонт становится для владельца регулярной статьей расходов. Поэтому бизнес на продаже автозапчастей в России — выгодное предприятие. Дополнительным его плюсом можно считать возможность достаточно быстро открыться и начать приносить прибыль. Конечно, на создание крупного магазина потребуется время на оформление, подготовку помещения и капиталовложения порядка 1,5-2 млн. рублей. Но сейчас крупный магазин как форма бизнеса на автозапчастях выбирается редко.

Большую популярность приобрел другой вариант, для которого достаточно небольшого помещения в 7-10м2. В наличии в таком магазине только самый ходовой товар, не занимающий много места: автомасла и автохимия, лампочки, фильтры, автоэлектроника, свечи зажигания и прочее. А автозапчасти, главная статья дохода, привозятся на заказ со складов поставщиков. Такая организация особенно удобна для продаж запчастей на иномарки. Стоимость открытия такого магазина до 10 раз меньше, чем крупного: 200-300 тыс. руб.

В некоторую сумму обойдется создание интернет-магазина автозапчастей: для создания сайта на первом этапе достаточно суммы порядка 200 тыс. рублей, но можно просто взять интернет-магазин как готовое решение в аренду, например на движке системы Zaptrade, что большинству предпринимателей несравненно выгоднее собственной разработки. На арендном движке можно работать годами, покрывая аренду из дохода, получаемого от торговли.

Оформление предпринимательской деятельности

Как и любая другая предпринимательская деятельность, связанная с продажами, бизнес на запчастях требует официального оформления независимо от того, есть у вас «физический» офис или продажи ведутся виртуально, только через интернет. Интернет трудно контролировать, поэтому некоторые предприниматели предпочитают сначала открыть и запустить бизнес, а уже потом на первые (нередко и «вторые») заработанные деньги его оформить. Но в этом случае могут возникнуть проблемы с налоговой службой и можно получить штраф за незаконное предпринимательство. Для автомагазина как формы мелкого бизнеса наиболее пригодны формы предпринимательства ИП и ООО.

Выбор формы собственности для магазина автозапчастей и автохимии

Главное преимущество ИП в достаточно быстром оформлении. Для начала своего дела нужно получить в налоговой службе ИНН: если у вас его нет, оформление обычно занимает около пяти дней. Затем необходимо определиться с выбором системы налогообложения и кодов ОКВЭД. Ниже мы вернемся к этим пунктам подробнее.

Пакет документов для регистрации ИП невелик: паспорт и ксерокопии всех его страниц, квитанция об оплате госпошлины (800 рублей), копия свидетельства ИНН, заявления на регистрацию ИП и применении упрощенной системы налогооблажения (УСН). После регистрации необходимо открыть расчетный счет в банке и фактически можно приступать к работе.

Преимущество ИП и в возможности ведения упрощенного бухучета, разобраться с которым под силу даже самому владельцу. Достаточно завести Книгу учета хозяйственных операций, в которую должны по пунктам вноситься доходы и расходы предпринимателя, и сдавать ее в налоговую раз в квартал для подсчета налоговых выплат.

Недостатков у формы ИП немало:

— личная ответственность предпринимателя по долгам компании,

— трудности в работе с юрлицами из-за того, что ИП не платит НДС, соответственно, юрлицу на 18% выгоднее сотрудничать с другим юрлицом,

— невозможность последующей продажи бизнеса,

— невозможность привлечения соучредителей.

Однако, нужно разобраться насколько значимы эти недостатки для бизнеса, связанного с продажей автозапчастей и автохимии. Во-первых, если вы намерены открыть бизнес с использованием кредитных средств, в случае его негативного развития вы легко можете залезть в серьезные долги. Особенно актуально это при наличии физического офиса, за который нужно помимо прочего вносить арендную плату, оплачивать коммунальные платежи, интернет и прочее.

Во-вторых, трудности могут возникнуть при работе с некоторыми крупными поставщиками-юрлицами, однако проблема решается тем, что среди поставщиков немало тех, кто также работают как ИП. С покупателями дело обстоит еще проще: их больше интересуют цены, качество товара и скорость доставки, чем форма предпринимательства. Даже напротив, в фирму с формой ИП, где владелец и менеджер часто — одно лицо, бывает проще вернуть некачественную или неподошедшую по тем или иным причинам деталь, чем крупному магазину с его разветвленной бюрократией.

В-третьих, форма ИП становится «тесной», когда магазин выходит на высокий уровень и начинает приносить солидный доход. Иными словами, когда сам бизнес становится капиталом. Развитие И. П. достаточно ограниченно и может опираться только на собственные ресурсы предпринимателя. Простой пример: владелец соседнего автосервиса предлагает вам объединить активы и вложить деньги в новые площади вашего магазина, чтобы у вас в наличии были шины, которые он смог бы со скидкой предлагать своим клиентам. Если у вас ИП, сделать это невозможно. ИП хорош для небольших предприятий с небольшими доходами. С ростом бизнеса должна будет измениться и форма предпринимательской деятельности.

Регистрация ООО сложнее, требует более толстого пакета документов и займет больше времени, но ее преимущество в том, что для открытия бизнеса можно объединить активы нескольких учредителей, каждый из которых будет владеть собственностью в определенных долях. Это удобно, например, когда у вас есть идеи и желание развивать бизнес, но нет необходимого стартового капитала. Оформляя И. П., вы можете рассчитывать только на кредит. Образуя ООО, вы можете попытаться заинтересовать своим предложением инвестора (например, того же владельца развивающегося автосервиса), который готов вложить средства в ваш проект. При этом в случае негативного хода событий в большей степени пострадает инвестор, чем вы сами.

В случае работы в качестве ООО вас ждет необходимость отчитываться перед Налоговой службой, Пенсионным фондом и ФСС. Кроме того, с юрлицами гораздо чаще случаются неожиданные проверки со стороны различных инстанций. Бухгалтерия для ООО также затруднена, и без трат на бухгалтерские услуги при составлении отчетов даже небольшому предприятию не обойтись. Есть разница и в штрафах за несоблюдение требований законодательства, просрочки, нарушения и прочее: ИП может быть наказан суммой до 5 тыс. рублей без решения суда, и до 50 тыс. рублей — по решению. ООО — до 50 тыс. рублей без решения и до 1 млн. рублей по решению.

Форма предпринимательства может быть любой, и многое зависит от условий предпринимателя и его намерений. Но подавляющее большинство создателей магазинов запчастей на первом этапе предпочитает выбирать форму И. П. Стоимость открытия небольшого предприятия, особенно, если это интернет-магазин, не требует значительных вложений: их можно просто скопить, поучаствовать в программе господдержки малого бизнеса, занять у знакомых или, в крайнем случае, взять небольшой кредит. Молодой интернет-магазин предпринимателю в первое время легко совместить с подработкой, а в «физическом» — работать самостоятельно менеджером, не тратясь на содержание наемного сотрудника.

Выбор формы налогообложения и кодов ОКВЭД для магазина автозапчастей и автохимии

При выборе УСН, существенным преимуществом которого является форма ИП, обязательные выплаты таковы:

— ежегодный страховой взнос, размер которого устанавливается в каждый налоговый период: в 2015 году это 22’261,38 руб. для предприятий с годовым доходом менее 300 тыс. руб. плюс дополнительный 1% от доходов свыше 300 тыс. рублей;

— налоги с зарплаты наемных работников (если они есть) в профсоюз, пенсионный фонд, за медицинское и социальное страхование;

— выплаты по выбранной системе налогообложения.

Последний пункт требует уточнения. Сегодня в РФ действуют два варианта налогообложения, выбор которых зависит от вида деятельности и доходов предприятия: 1) 6% от общего числа доходов, 2) 15% от разницы доходов и расходов. По общей логике, если текущие расходы минимальны, выгоднее выбрать первый вариант. Если же они значительны, больше подойдет второй вариант.

Именно второй вариант обычно более применим для магазина автозапчастей, поскольку расчеты с поставщиками — очень существенная статья расходов. Калькуляция такова: предположим, за квартал вы продали запчастей на 250 тыс. рублей, из которых 120 тыс. выплатили поставщикам, и 50 тыс. за аренду помещения и страховой взнос. В первом случае вы заплатите 250’000х0,06=15’000 руб. Во втором случае — (250’000-120’000-50’000)х0,15=10’500 руб. В любом случае по окончании налогового периода (года) вы имеете право сменить форму налоговых выплат, если выбранная оказалась невыгодной.

Определение кода ОКВЭД — также немаловажная процедура, и перед открытием бизнеса с ней стоит ознакомиться. Для автомагазина под первым номером следует выбрать код ОКВЭД 50.30 «Торговля автомобильными деталями, узлами и принадлежностями». При это нужно учесть, что отсутствие, например, кода ОКВЭД 52.61.2 «Розничная торговля, осуществляемая через телемагазины и компьютерные сети» сделает незаконными продажи в интернете и грозит вам неожиданным штрафом при проверке.

Условия современного законодательства делают возможным создание магазина по продаже автозапчастей практически для любого начинающего предпринимателя. Большая конкуренция на этом рынке — проблема только для «диванного» предпринимателя. В любом крупном городе достаточно сесть в автомобиль и потратить пару дней на поездки, чтобы найти место, где достаточно много домов и машин, а поблизости нет ни одного автомагазина — именно это место может стать рынком охвата для вашего предприятия.

Но приходя на этот рынок, помимо всего прочего, важно иметь хотя бы базовое представление об устройстве автомобиля и научиться пользоваться каталогами по подбору автозапчастей, если ваш выбор — запчасти для иномарок. В противном случае возвраты неподходящих деталей безвозвратно испортят вам репутацию и завалят полезную площадь магазина товарами, которые вы, вероятно, никогда не продадите.

Продажа моторных масел и запчастей: сочетание двух систем налогообложения

4. Размер налога к уплате: 23,5 тыс. руб.

1. Расчет налогооблагаемой базы: 800 тыс.руб. – 650 тыс. руб. = 150 тыс. руб.

2. Расчет налога к уплате:

150 тыс. руб. * 15% = 22,5 тыс. руб.

При таких вводных условиях, предприниматель может находиться как на ЕНВД, так и на УСНО, так как суммы налогов к уплате сопоставимы, но с учетом того, что ведение налогового учета при ЕНВД значительно проще, оптимально выбрать систему налогообложения: ЕНВД.

Используя полученные знания, вы можете самостоятельно подобрать оптимальную систему налогообложения для собственного магазина запчастей.

Организации не позднее 31 марта года, следующего за истекшим налоговым периодом.

Виктор Степанов, 2012-08-15

4. Размер налога к уплате: 23,5 тыс. руб.

Исходя из статьи 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Пример расчета ЕНВД в торговых точках площадью до 5 м2

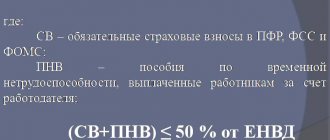

ИП Артеменко А. Р. имеет 10 торговых точек каждая по продаже аксессуаров к сотовым телефонам в разных ТЦ города Краснодара (К2 = 1) площадью менее 5 м2 каждая. В 4-м квартале 2021 года он перечислил 8 тыс. руб. страхвзносов за себя и 60 тыс. руб. за наемный персонал.

Рассмотрим порядок расчета вмененного налога:

НБ = 504 360 (9 000 × 1,868 × 1 × (10 + 10 + 10));

ЕНВД = 75 654 руб. (504 360 × 15%).

ЕНВД к уплате за 3-й квартал составит 37 827 руб. (75 654 — 37 827 (1/2 от величины налога, т. к. сумма уплаченных страхвзносов превышает 50% налога)).

Какую систему налогообложения выбрать для магазина автозапчастей?

Открываем магазин автозапчастей, сельская местность. Площадь торгового зала 18*4 метров. Планируется, также, торговля моторными маслами. Розница. Какая система налогообложения будет правильной ЕНВД или УСН? Надо ли ставить онлайн кассу при ЕНВД? Ведь эта система не предполагает введение кассового режима?

Очень жду разъяснений. Большое спасибо. Елена.

Добрый день! Какие примерно доходы и расходы у вас ожидаются за месяц? Думаю, что ЕНВД вам не подойдет, так как при площади 72 кв. м. (18*4) налог в квартал составит 105 тыс. руб.

Здравствуйте, Наталья. Спасибо вам за ответ. Сейчас звонила своему бухгалтеру. Я не совсем точно указала метраж, так на глаз. На самом деле площать около 70 кв. метров. И налог нам считают примерно 12000 в квартал. А вот по маслам, вроде, надо упрощёнку. Меня сейчас ещё волнует, надо ли покупать он лайн кассу. Или будет достаточно принтера чеков? И что же с системой налогообложения? Где правильно? )

Да, сумма налога будет довольно высокой при ЕНВД.

А вот по маслам, вроде, надо упрощёнку Елена

Масла являются подакцизным товаром, поэтому при их реализации ЕНВД применять нельзя. Вопрос только в том, какую именно УСН вам применять: 6% или 15%.

надо ли покупать он лайн кассу. Или будет достаточно принтера чеков? И что же с системой налогообложения? Елена

Применение онлайн-касс как раз зависит от системы налогообложения. При ЕНВД кассы можно не применять до 01.07.2018 г. При УСН или ОСНО ККМ применяется в обязательном порядке.