Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Рис. 1. Перечень затрат предприятия, образующих себестоимость.

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно.

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

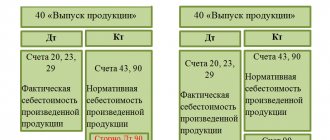

Проводки по выпуску готовой продукции

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, , | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции | |

| 20, , | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции | |

| Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу».

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Как отразить в проводках продажу готовой продукции

При бухгалтерском учете без использования счета фактическую себестоимость выпуска продукции списывают на счет 90.02. Если используют счет для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 90.02 | Направлена на реализацию готовая продукция по фактической производственной себестоимости | 10000 | Справка-расчет, ТТН | |

| 90.02 | Корректировка отклонения в себестоимости | 200 | Справка-расчет |

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст. 720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Выручка нулевая: что делать с общехозяйственными расходами

В условиях отсутствия деятельности также могут возникать общехозяйственные расходы. Как с ними быть? Общехозяйственные расходы (как и остальные виды расходов) в бухгалтерском учете должны признаваться своевременно: в том отчетном периоде, в котором они фактически произведены:

Если в ожидании появления выручки расходы не учитывать, будут искажены показатели бухгалтерского учета и отчетности. Пользователи отчетности будут введены в заблуждение показателем безубыточности деятельности компании в условиях, когда убыток фактически имеется (расходы есть при отсутствии доходов). Кроме того, за грубое нарушение правил ведения учета доходов и расходов предусмотрены штрафы (ст. 120 НК РФ, ст. 15.11 КоАП).

Возникает вопрос: как могут оштрафовать по статье Налогового кодекса, если нарушен порядок бухгалтерского учета расходов? Ответ содержится в п. 3 ст. 120 НК РФ. В тексте статьи расшифровано, что понимать под выражением «грубое нарушение правил учета доходов и расходов»:

Таким образом, в условиях отсутствия деятельности общехозяйственные расходы подлежат отражению на счетах бухгалтерского учета и своевременному списанию. В следующем разделе мы расскажем, какой проводкой списываются общехозяйственные расходы в таком случае.

Номенклатура и номенклатурные группы

Номенклатура — это справочник (раздел Справочники — Номенклатура) для хранения информации:

- о товарах и материалах;

- о готовой продукции;

- о возвратной таре;

- об оборудовании;

- о полуфабрикатах;

- о выполняемых работах и оказываемых услугах.

Справочник Номенклатура рекомендуется создавать в виде многоуровневой, иерархической структуры, то есть объединять в группы однородные номенклатурные позиции. Такая иерархия позволит упростить работу и учесть особенности отражения в учете разных по назначению своего хозяйственного использования элементов справочника номенклатуры. Созданные группы в любых справочниках программы изображаются в виде пиктограммы с изображением папки.

Например, организация, одним из видов деятельности которой является производство изделий из древесины, для хранения сведений о готовой продукции может создать группу справочника номенклатуры Мебель. А в эту группу (папку) будут включены номенклатурные позиции, например, такие как Табурет, Стол, Шкаф и т. п.

Для настройки счетов номенклатуры в «1С:Бухгалтерии 8» редакции 3.0 введено понятие Видов номенклатуры. Вид указывается в карточке номенклатуры, он обязателен к заполнению наряду с ее наименованием. В программу включен предварительно настроенный список видов номенклатуры и счетов для них. При необходимости можно добавлять свои виды номенклатуры. Вид можно указать для группы справочника Номенклатура. В этом случае при вводе новой позиции в группу справочника Вид номенклатуры заполнится автоматически. Например, для группы Мебель следует указать вид — Продукция. Тогда для всех номенклатурных позиций, входящих данную группу, по умолчанию будет установлен счет учета 43 «Готовая продукция».

Номенклатурные группы (не путать с группами (папками) справочника номенклатуры!) — это тоже справочник (раздел Справочники — Номенклатурные группы). Справочник Номенклатурные группы служит для обобщения информации о товарах, продукции, работах, услугах по однородным категориям (например, по видам деятельности, по видам выпускаемой продукции и т. д.), по которым ведется укрупненный учет:

- затрат основного и вспомогательного производства;

- выручки, полученной от реализации товаров, продукции, работ, услуг.

Состав каждой номенклатурной группы и количество номенклатурных групп, по которым ведется учет, выбираются организацией самостоятельно, исходя из направлений деятельности и требований, предъявляемых к расчету себестоимости (например, Производство деревянных изделий и Услуги по обработке древесины).

При вводе нового элемента справочника Номенклатурные группы рекомендуется указать список номенклатурных позиций (товаров, продукции, работ, услуг), входящих в состав данной номенклатурной группы.

В этом случае поле Номенклатурная группа будет заполняться автоматически при вводе производственных документов и документов реализации.

В состав номенклатурной группы может входить неограниченное количество элементов номенклатуры, при этом каждый элемент номенклатуры может входить только в одну номенклатурную группу.

Недопустимо объединять в одной номенклатурной группе продукцию собственного производства и товары, предназначенные для перепродажи. Такое требование связано с корректностью ведения бухгалтерского и налогового учета и заполнения декларации по налогу на прибыль организаций. В «1С:Бухгалтерии 8» редакции 3.0 для целей налогообложения прибыли учет выручки от реализации продукции собственного производства и выручки от реализации покупных товаров ведется на одном и том же счете 90.01.1 «Выручка по деятельности с основной системой налогообложения».

В Приложении № 1 к Листу 02 декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected], далее — Приказ ФНС*) выручку от реализации товаров (работ, услуг) собственного производства и выручку от реализации покупных товаров требуется показывать обособленно, по строкам 011 и 012 соответственно.

Примечание:

* ФНС России разработала новую формудекларации по налогу на прибыль.

В программе «1С:Бухгалтерия 8» редакции 3.0 при автоматическом заполнении декларации по налогу на прибыль разделение указанной выручки выполняется на основании принадлежности к номенклатурным группам. Поэтому, если организация одновременно торгует и товарами, и продукцией собственного производства, то выручку от реализации этих номенклатурных позиций следует относить к разным номенклатурным группам.

Те номенклатурные группы, выручка по которым должна отражаться в Приложении № 1 к Листу 02 декларации по строке 011 «выручка от реализации товаров (работ, услуг) собственного производства», необходимо указать в регистре сведений Номенклатурные группы реализации продукции, услуг. Доступ к указанному регистру осуществляется по одноименной гиперссылке из формы настроек налога на прибыль (раздел Главное — Настройки — Налоги и отчеты — Налог на прибыль).

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

- Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «».