Налог на добавленную стоимость является косвенной разновидностью сборов. НДС в России взимается на каждом уровне производства продукции, при ее реализации, выполнении работ и предоставлении услуг, т. е. практически при любом виде деятельности. Уплата налога является обязательной, а сам он обычно включается в стоимость товара либо услуги. Законодательством предусмотрена также работа ИП с НДС, но в некоторых случаях предприниматели освобождаются от этого налога.

Какие ИП являются плательщиками НДС

В 2021 году уплачивать НДС обязаны предприниматели:

- находящиеся на ОСНО (если не получили освобождение);

- переведенные на общую систему при утрате права на применение спецрежима;

- применяющие ЕСХН (с 1 января 2021 года);

- совмещающие ОСНО с ЕНВД или ПСН (в части доходов от общего режима);

- работающие на спецрежимах при выставлении счет-фактуры с НДС, импорте товаров в РФ и исполнении обязанности налогового агента.

Бесплатная консультация по налогам

Когда утрачивается право на получение льгот?

ИП может добровольно отказаться от применения той или иной разновидности льготы, но есть ситуации, когда от скидки освобождают принудительно, в соответствии с действующими нормами законодательства.

Когда происходит отказ либо лишение льготы, предприниматель должен еще год проработать в выбранном режиме. И только после этого написать заявление, в котором окончательно отказывается от привилегии либо просит ее продления.

Например, организации теряют право отказаться от НДС, если получают доход, превышающий 2 миллиона. При этом неуплаченный налог за доход потребуется восстановить. Потому такая ситуация не будет благоприятной для ИП.

НДС и ОСНО

Как было сказано выше, налог на добавленную стоимость является обязательным платежом общей системы налогообложения. Он начисляется продавцом на стоимость реализуемых покупателю товаров, работ и услуг. НДС бывает двух видов:

- Ввозной. Уплачивается при ввозе (импорте) товаров на территорию РФ. «Импортный» НДС обязаны платить все ИП, независимо от применяемой системы налогообложения. При этом, если предприниматель применяет УСН 6%, ЕНВД или ПСН, учесть налог в составе расходов он не сможет. ИП на упрощенке с объектом «Доходы минус расходы» могут включить уплаченный НДС в состав расходов, но возместить его из бюджета не имеют права.

- Внутренний. Перечисляется при осуществлении операций внутри страны. В этом случае налог уплачивают ИП на ОСНО, а также налоговые агенты. Спецрежимники платят его только при выставлении счет-фактуры контрагенту с выделенной суммой НДС.

Несмотря на то что НДС обязателен к уплате на ОСНО, закон позволяет освободиться от него в ряде случаев.

О реализации подакцизных продуктов

Налог на добавочную стоимость уплачивается всеми, кто реализует так называемые подакцизные товары. Неважно, какой системой налогообложения пользуется предприниматель. Следующие категории продуктов рассматриваются в качестве подакцизных законодательными актами в сфере налогов:

- природный газ и авиационный керосин;

- бензин дизельной группы, масла с топливом для двигателей;

- легковой транспорт и мотоциклы, объем двигателя которых превышает 150 литров;

- изделия из табака.

Алкоголь, как можно увидеть, включен в список таких продуктов, но индивидуальным предпринимателям запрещают торговать такими изделиями. Система налогообложения значения для данного запрета не имеет.

В каких случаях ИП на ОСНО может не платить налог на добавленную стоимость

Предприниматель, применяющий общую систему налогообложения, может не платить НДС:

- при осуществлении операций, не облагаемых налогом на добавленную стоимость. Не нужно платить НДС в случае, если реализуемый товар (работа, услуга) указан в ст. 149 НК РФ.

- если выполняемая операция не является объектом обложения налогом на добавленную стоимость. Ознакомиться с перечнем ситуаций, когда реализуемый товар (работа, услуга) не облагаются НДС, можно в статье 146 НК РФ.

- Если за последние 3 месяца сумма доходов ИП не превысила 2 млн. рублей и не было реализации подакцизных товаров. При соблюдении указанных условий предприниматель может получить освобождение от уплаты НДС на следующие 12 месяцев.

Сроки сдачи декларации и уплаты налога, а также особенности представления отчетности в ИФНС мы рассмотрим ниже.

Суть налога

Приведем понятную формулировку налога. НДС для покупателя — это сумма, которую добавляет к цене приобретаемого товара продавец. Для продавца это налог, который ему предстоит перечислить в бюджет. Налог выплачивает каждый участник цепочки, от изготовителя продукции до компании, специализирующейся на грузоперевозках и доставляющей данный товар.

В качестве объектов, которые облагаются НДС, рассматриваются:

- Операции, предполагающие реализацию услуг, имущественных прав, товаров, работ в РФ.

- Операции по передаче работ, товаров, услуг для своих нужд.

- Операции по проведению строительных и монтажных работ для своих нужд.

- Операции по ввозу в страну товаров из-за рубежа.

Базой по налогу является наценка, рассчитанная по ценам договоров и полученным авансам. Для импортных товаров основанием для расчета НДС служит таможенная стоимость по декларации.

В качестве вычетов по НДС рассматриваются представленные поставщиками суммы при использовании приобретенной продукции либо услуг в деятельности, облагаемой данным налогом. Сюда же входят оприходованные услуги и продукция, на которые оформлена документация в виде счетов-фактур.

Важно! По счетам-фактурам, оформленным неправильно, вычеты не применяются.

Если при расчете налога показатель отрицательный, это называется «НДС к возмещению». Для зачисления такого возмещения предпринимателю придется пройти проверку камерального типа, по итогам которой НДС разрешается брать в зачет будущих расчетов.

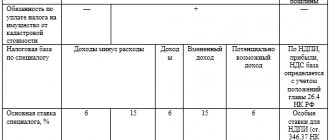

НДС и ИП на УСН, ЕНВД и ПСН

По общему правилу, предприниматели, применяющие специальные режимы налогообложения, не должны уплачивать НДС. Исключение составляют лишь три ситуации:

- импорт товаров на территорию РФ;

- выставление счет-фактуры с выделенной суммой НДС.

- выполнение обязанности налогового агента.

Во всех этих случаях ИП обязан уплатить налог на добавленную стоимость в бюджет и сдать декларацию. При этом возместить из бюджета этот платеж не получится. На это имеют право лишь ИП на ОСНО. Единственные, кто могут учесть затраты на уплату налога – предприниматели на УСН 15%.

Учитывая изложенное, можно сделать следующий вывод: ИП на спецрежимах могут работать с НДС, но не могут его возмещать. В связи с чем при выборе системы налогообложения стоит обратить внимание на то, какой режим применяют контрагенты. Если большинство партнеров находится на ОСНО, то целесообразнее будет перейти на этот же режим. Это позволит принимать к вычету НДС и возмещать его из бюджета.

НДС и ЕСХН

Предпринимателей на сельхозналоге мы не зря выделили в отдельный раздел. С 2021 года ИП, применяющие ЕСХН, обязаны платить налог на добавленную стоимость. Эти изменения были внесены в Налоговый кодекс законом от 27 ноября 2021 года № 335-ФЗ.

Напомним, что до 2021 года сельхозпроизводители и те, кто оказывал им услуги, были освобождены от НДС, так же, как и ИП на УСН, ЕНВД и ПСН. Начиная с 2021 года, ситуация изменилась и тех, кто применяет ЕСХН, сделали плательщиками НДС. Они единственные из всех спецрежимников, кто должен перечислять в бюджет налог на добавленную стоимость. Но есть некоторые исключения. Рассмотрим их.

В каких случаях ИП на ЕСХН может не платить НДС

Особенности освобождения предпринимателей на сельхозналоге от обязанности уплаты налога на добавленную стоимость указаны в ст. 145 НК РФ. Так, не платить НДС в 2021 году могут ИП, отвечающие одному из следующих условий:

- сумма дохода за 2021 год не превысила 100 млн. рублей. Обратите внимание, что в расчет берется только доход от деятельности на ЕСХН. Данная сумма будет снижаться с каждым годом (см. таблицу № 1);

- переход на ЕСХН и освобождение от уплаты НДС были произведены в одном году.

Таблица № 1. Суммы дохода, при которых ИП на ЕСХН могут получить освобождение от НДС

| Год, за который считается доход | Максимальный размер доходов (руб.) |

| 2018 | 100 000 000 |

| 2019 | 90 000 000 |

| 2020 | 80 000 000 |

| 2021 | 70 000 000 |

| 2021 и последующие | 60 000 000 |

В каких случаях ИП на ЕСХН не сможет получить освобождение от НДС

- Доход за прошедший год превысил указанные в таблице лимиты.

- Предприниматель в течение последних трех месяцев реализовывал подакцизные товары.

- ИП не подтвердил свое право на освобождение от уплаты указанного налога.

Что нужно сделать, чтобы не платить НДС ИП на ЕСХН

Для того чтобы получить освобождение от уплаты налога на добавленную стоимость, предприниматели на сельхозналоге должны составить письменное уведомление. Форма этого документа утверждена Приказом Минфина России от 26 декабря 2021 года № 286н и вступает в силу с 1 апреля 2021 года.

Уведомление надо сдать в ИФНС по месту учета до 20 числа месяца, с которого ИП применяет освобождение. После направления уведомления, предприниматель сможет не платить НДС в течение 12 месяцев.

Обратите внимание

, что отказаться от этой льготы нельзя до момента ее окончания. Единственным случаем является получение дохода сверх указанного лимита. Если это произошло, ИП считается утратившим право на освобождение от налога на добавленную стоимость с 1 числа месяца, в котором было допущено превышение.

Какие обязанности по НДС появились у предпринимателей на ЕСХН

Начиная с 2021 года, ИП на сельхозналоге, не получившие освобождение от уплаты налога на добавленную стоимость, должны:

- начислять НДС на сумму реализации товаров (работ, услуг);

- уплачивать налог в бюджет в установленные законом сроки;

- ежеквартально сдавать декларацию (только в электронном виде);

- выставлять контрагентам счета-фактуры с выделенной суммой налога;

- вести книги покупок и продаж.

Зато вместе с обязанностью по уплате НДС сельхозпроизводители получили право на его возмещение из бюджета. Это плюс для тех, кто работает с компаниями на ОСНО и выставляет им счет-фактуры с выделенной суммой налога. Но в целом предприниматели на ЕСХН больше потеряли, чем получили от введения НДС. Из очевидных минусов это:

- увеличение налоговой нагрузки для тех ИП, которые не сотрудничают с плательщиками НДС;

- усложнение учета, так как придется дополнительно вести книги продаж и покупок, выставлять счета-фактуры, ежеквартально подавать отчетность;

- дополнительные расходы на бухгалтера, так как сразу разобраться в тонкостях ведения учета и расчета НДС тем, кто ранее с ним не работал, будет трудно;

- затраты на организацию электронного документа оборота с налоговой инспекцией для сдачи отчетности по налогу на добавленную стоимость;

Рассмотрев, в каких случаях индивидуальный предприниматель может и должен работать с НДС, вкратце остановимся на сроках уплаты налога и сдачи отчетности.

Что оформляется раньше — договор или счёт

Обычно сделки заключаются в таком порядке:

- Покупатель и продавец находят друг друга, обговаривают детали сотрудничества и заключают договор.

- Продавец выписывает счёт на оплату и передает его покупателю. Документ составляется на бумаге или в электронном виде (в бухгалтерских системах или офисных программах). Направить его можно любым способом, в том числе по электронной почте.

- Покупатель получает счёт, оплачивает его и уведомляет продавца.

- Далее происходит поставка товара или оказание услуг.

Если оплата по условиям соглашения должна быть после выполнения обязательств, то этапы меняются местами. Сначала заключается договор, затем осуществляется поставка товара или оказание услуг. Потом выставляется счёт на оплату, бланк передается покупателю, и он производит платеж.

Договор может включать условия о том, что оплата производится на основании счёта. В таком случае он должен выставляться более позднее датой, чем дата договора. Но ситуация, когда сначала выставлен счёт, а только потом заключен договор, тоже возможна. В таком случае в соглашение нужно включить положение о том, что его действие распространяется на ранее выставленный счёт. А после проведения платежа будет нелишним составить акт сверки и указать, что полученная по счёту сумма является предоплатой по данному договору.

В какие сроки и по какой форме нужно отчитаться по налогу на добавленную стоимость

Начиная с 2015 года, декларация по НДС сдается только в электронной форме по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота (ЭДО). Сдать отчетность на бумаге могут только ИП, освобожденные от уплаты НДС и налоговые агенты, не являющиеся плательщиками данного платежа.

Отчетность по налогу на добавленную стоимость в 2021 году необходимо сдать в следующие сроки:

- за первый квартал – до 25.04;

- за второй квартал – до 25.07;

- за третий квартал – до 25.10;

- за четвертый квартал – до 27.01.2020.

Примечание

: если крайний срок выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день. Как, например, в случае со сдачей отчетности за 4 квартал 2021 года. Так как 25 января 2021 года выпадает на субботу, срок переносится на понедельник – 27 января.

В какие сроки нужно уплатить НДС

Перечисление налога за отчетный период производится тремя частями: по 1/3 каждый месяц до 25 числа. Допустим, сумма НДС к уплате за 1 квартал составила 60 000 рублей, налог должен быть перечислен:

- до 25 апреля – 20 000 рублей (60 000: 3);

- до 25 мая – 20 000 рублей;

- до 25 июня – 20 000 рублей.

Подводя итоги вышесказанному, обобщим полученную информацию:

- ИП на специальных режимах обязаны перечислять НДС при выставлении счет-фактуры с выделенной суммой налога, а также при импорте товаров в РФ и при исполнении обязанности налогового агента.

- Предприниматели на ЕСХН с 2021 года уплачивают налог на добавленную стоимость, но могут получить освобождение от него.

- Отчетность по данному налогу подается только в электронной форме по ТКС через операторов электронного документооборота, за исключением отдельных случаев.

- Налог уплачивается ежеквартально тремя частями по 1/3 налога, подлежащего уплате за прошлый отчетный период.

- ИП на спецрежимах (кроме ЕСХН) не имеют права возместить НДС из бюджета.