Состав и сроки представления отчетности в ПФР с 2021 года

Организации и индивидуальные предприниматели, имеющие наемных работников, либо заключившие гражданско-правовые договора с физическими лицами, представляю в ПФР с 2021 года следующие отчетные формы: (нажмите для раскрытия)

- Ежемесячно «Сведения о застрахованных лицах» по форме СЗВ-М – до 15 числа месяца, следующего за отчетным месяцем. Читайте также статью: → «Ответственность и штрафы за несвоевременную сдачу СЗВ-М».

- Раз в год «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ – до 01 марта года, следующего за отчетным годом.

- Ежеквартально Реестр застрахованных лиц по суммам дополнительных страховых взносов на накопительную пенсию и суммам взносов работодателя (софинансирование) – до 20 числа месяца, следующего за отчетным кварталом.

По общему правилу, если срок представления отчетности приходится на выходной или праздничный день, сроком представления отчетности будет первый рабочий день, следующий за выходным или праздничным днем.

Ответственность за несдачу СЗВ-ТД

КоАП РФ и другие НПА предусматривают ответственность за:

- непредоставление отчетной формы;

- опоздание предоставления;

- искажение информации, недостоверность сведений, содержащихся в отчете.

В таблице ниже приведены виды нарушений и ответственность за их совершение.

| Правонарушение | Наказание | НПА |

| Несвоевременное предоставление сведений о трудоустройстве, увольнении | Штраф на должностное лицо — 300-500 рублей за каждого сотрудника, на кого вовремя не предоставлен отчет | Ст. 15.33.2 КоАП РФ |

| Несвоевременное предоставление, неполнота, недостоверность предоставленных сведений в других случаях |

| Ст. 17 Закона от 01.04.1996 № 27-ФЗ, Ст. 15.33.2 КоАП РФ |

| Нарушение трудового законодательства |

| Ч. 1 ст. 5.27 КоАП РФ |

| Повторное нарушение трудового законодательства |

| Ч. 2 ст. 5.27 КоАП РФ |

| Предоставление бумажного отчета для организаций с численностью от 25 человек | Штраф на организацию: 1 000 рублей. | Ст. 17 Закона от 01.04.1996 № 27-ФЗ |

Принимать решения о привлечении к ответственности в соответствии с КоАП РФ уполномочены должностные лица Государственной инспекции труда в случае, если ПФР передаст им информацию о фактах совершения правонарушений.

Штраф за несвоевременную сдачу отчетности в ПФР

Штрафы установлены статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” и составляют:

- за несвоевременную сдачу сведений по формам СЗВ-М, СЗВ-СТАЖ, реестра застрахованных лиц штраф 500 руб. за каждого застрахованного лица.

- за непредставление сведений или реестра в электронном формате штраф – 1 000 руб.

В электронном виде отчетность необходимо представлять, если численность застрахованных 25 и более человек.

Порядок применения штрафа ПФР в случае несвоевременной сдачи отчетности:

- При обнаружении нарушения сотрудник территориального органа ПФР составляет акт. Акт должен подписать уполномоченный сотрудник ПФР и страхователь (представитель страхователя). Если страхователь (представитель страхователя) отказывается подписать акт, об этом делается отметка в акте.

- Акт в течение 5 дней должен быть вручен страхователю одним из следующих способов:

- лично под расписку

- по почте заказным письмом (датой получения будет считаться 6-ой день с даты отправки)

- в электронном виде по каналам телекоммуникационной связи (ТКС).

В случае несогласия с актом страхователь в течение 15 дней должен представить аргументированные возражения с приложением документов, подтверждающих его точку зрения.

- Акт, возражения к нему рассматриваются руководителем (заместителем руководителя) территориального органа ПФР в течение 10 дней после окончания срока на представление возражений по акту. Срок рассмотрения может быть продлен, но не более чем на 1 месяц.

- Акт обычно рассматриваются в присутствии страхователя (представителя страхователя), которого предварительно извещают о времени и месте рассмотрения акта. В случае неявки страхователя (представителя страхователя) акт может быть рассмотрен только руководством территориального органа ПФР.

- По результатам рассмотрения выносится решение либо о привлечении страхователя к ответственности за правонарушение, либо об отказе в привлечении к ответственности.

- Решение по акту доводится до страхователя одним из способов, перечисленным выше в пункте 2.

- Решение вступает в силу по истечении 10 дней с момента вручения.

- В случае несогласия с решением страхователь может обратиться с возражениями в вышестоящий орган ПФР в течение 3-х месяцев с того дня, когда узнало (или могло узнать) о нарушении своих прав.

- Страхователю направляется требование об уплате штрафных санкций в течение 10 дней со дня вступления решения в силу. Читайте также статью: → «Особенности проверки и контроля при уплате страховых взносов в 2021».

- Срок уплаты штрафа – 10 календарный дней с даты получения требования.

- В случае неуплаты штрафных санкций (неполной уплаты) их взыскание производится в судебном порядке.

- Срок давности по привлечению к ответственности за данное правонарушение – 3 года.

За что штрафует ФНС

Существующее законодательство предусматривает несколько видов нарушений в подготовке и подаче РСВ, за которые предусмотрено материальное наказание:

- нарушение сроков подачи;

- неверное указание персональных данных застрахованных лиц;

- неправильные расчеты сумм страховых отчислений.

За не сданную вовремя отчетность

На основании статьи 119 НК РФ штраф за опоздание сдачи РСВ в 2020 году составляет 5% от неуплаченной вовремя суммы взносов за каждый полный или неполный месяц просрочки. Существует верхняя планка, ограничивающая размер санкций, — 30% от указанной суммы. Нижняя планка — 1 000 рублей. Если все взносы перечислены вовремя, нарушитель отделается штрафом в размере 1 000 рублей.

Кроме того, в статье 15.5 КоАП РФ для должностных лиц предусмотрен штраф в размере от 300 до 500 рублей.

ВАЖНО!

За несдачу нулевого отчета оштрафуют на 1 000 рублей.

За ошибки в расчетах и персональных данных

Если компания правильно сделала расчеты, но не торопится делать отчисления, на такой случай предусмотрены пени. Если же страхователь грубо нарушил расчеты — занизил базу расчета — то по статье 120 НК РФ предусмотрено материальное наказание в размере 20% от суммы неуплаченных отчислений, но не менее 40 000 руб.

Если в отчете указаны недостоверные персональные данные сотрудников, такая отчетность считается непредставленной. Чтобы этого не произошло, внимательно заполняйте поля Ф.И.О., СНИЛС и ИНН.

ВАЖНО!

Существует возможность не платить штраф за нарушение сроков сдачи РСВ 2021 года, но для этого следует вовремя исправить все ошибки. После получения отчета налоговики проводят проверку. Если вовремя не выявлены ошибки, страхователю отправляется соответствующее уведомление. Если отчет подавался в электронном виде, нарушителю дается 5 дней с момента получения уведомления на исправление ошибок. Если документ подавался на бумаге, то отводится 10 дней с момента отправки уведомления.

Документальное оформление правонарушения

Все перечисленные выше документы оформляются по формам, утвержденным ПФР в Постановление ПФР от 23.11.2016 № 1058п и вступившим в силу с 21 мая 2021 г.

Так, данным постановлением, например, утверждены: (нажмите для раскрытия)

- форма акта о выявленном правонарушении;

- форма решения о привлечении страхователя к ответственности;

- форма решения об отказе в привлечении страхователя к ответственности;

- форма требования об уплате штрафа за нарушение сроков сдачи отчетности в ПФР.

Как будут взимать штрафы в ПФР по новым правилам

Порядок наказания работодателей не изменится — за нарушения все так же будут штрафовать и высылать требования. Просто сумма, с которой у ПФР примут иск, теперь должна быть не меньше 3 000 руб. Это значит, что за 1 000 руб. не подадут в суд. Но наказание не исчезнет, а будет «висеть» на фирме до момента, пока она не нарушит еще что-нибудь. Когда фонд накопит 3 тыс. руб., то сразу подаст иск.

Пример

Предприятие просрочило отправку СЗВ-М и получило 1,5 тыс. штрафа. Этой суммы недостаточно, чтобы взыскать ее по суду. ПФР ждет. В следующем квартале бухгалтер предоставил неверную информацию — оштрафовали еще на 500 руб. Чтобы подать иск, осталось накопить 1 000 руб. Через пару месяцев фирма снова забывает про отчет и получает наказание — 1,5 тыс. Итого сумма штрафа — 3 500 руб. Теперь фонд может идти в суд, на подготовку иска у него есть 6 месяцев.

Срок давности по взысканию — 3 года. В течение этих лет (с даты первого наказания) пенсионный фонд будет копить штрафы предприятий до нужной суммы. А если за это время фирма больше ничего не нарушит, то ПФР все равно потребует взыскания, но предварительно выждет 36 месяцев — вдруг еще что-то появится или директор сам погасит долг. Проще говоря, эту 1 000 руб. все равно придется платить, не сейчас так через 3 года.

Зная, что ПФР копит штрафы, директор может прикинуть начало судебных разборок и опередить фонд — самостоятельно перечислить долг. На это есть 3 года. Допустим, фирма получила два требования общей суммой 2 800 руб. Понимая, что следующий штраф приведет в суд, директор оплатит один из них. Так он уменьшит «санкционные накопления» и отсрочит подачу иска.

Источник:

Блог кадровика

Рубрика:

Отчетность в ПФР

отчетность в ПФР штраф СЗВ-М

- Нина Логинова, юрист-консультант

Записаться 9880

12350 ₽

–20%

Как рассчитывается размер штрафа?

Рассчитать сумму взыскания за срыв отчетности СЗВ-М не представляет сложности. Для этого достаточно сумму 500 рублей умножить на число работников, заполненных в бланке. Полученный итог от арифметического действия и будет суммой штрафа, выписываемого проштрафившемуся учреждению.

Процедура расчета одинакова:

- При отсутствии отчета на отчетное время.

- При просрочке предоставления формы СЗВ-М.

- При допущении ошибок (здесь может возникнуть спор в отношении численности работников, которые требуется учитывать при умножении на 500 рублей).

Ниже представлена таблица соответствия взыскания в зависимости от количества работников.

Как избежать штрафов

Не оставляйте сдачу отчетов на последний момент, чтобы при обнаружении ошибки осталось время на исправление.

Напоминаем, что форму СЗВ-М нужно сдавать ежемесячно до 15 числа после отчетного месяца, а СЗВ-стаж – раз в год до 1 марта по итогам прошедшего года. Когда в течение года какой-либо сотрудник увольняется на пенсию, СЗВ-стаж дополнительно нужно оформить только на него и отправить в ПФР в течение 3 рабочих дней со дня получения заявления о начислении пенсии.

Если из Пенсионного фонда пришло уведомление об ошибке в СЗВ-стаж или СЗВ-М, отправьте корректировки в течение пяти рабочих дней.

Если вам предстоит впервые сдать сведения в Пенсионный фонд в электронном виде, заранее оформите соглашение об электронном документообороте с Пенсионным фондом. Без этого соглашения вы не сможете отправить электронный отчет.

Для того, чтобы оформить соглашение, нужно разово посетить отделение Пенсионного фонда. Это занимает время, поэтому спохватившись в последний момент вы не успеете отчитаться вовремя, и заработаете штраф ПФР за несвоевременную сдачу отчета.

Заполнить отчеты правильно и вовремя сдать их вам поможет интернет-бухгалтерия «Моё дело». Вместе с электронным мастером вы пошагово пройдете все этапы, и система сформирует для вас отчет на актуальном бланке, заполненный по всем правилам.

Для того, чтобы отправлять электронную отчетность в ПФР прямо из личного кабинета, просто загрузите скан соглашения в сервис, введите его номер и дату. Электронную подпись мы оформим для вас бесплатно. После этого вы сможете отправлять документы в ПФР не покидая рабочего места, а протоколы о доставке будут приходить в личный кабинет, и вы сможете вовремя внести исправления, если это необходимо.

Кто отчитывается

Расчет по страховым взносам, СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД обязаны подавать все страхователи — юридические лица и предприниматели, у которых числятся сотрудники.

ВАЖНО!

Налоговики часто выписывают штраф за несдачу РСВ-1 в 2021 году в ИФНС, даже если компания в отчетном периоде не вела деятельность, и выплаты физическим лицам не производились. Чтобы избежать наказания, сдавайте нулевые расчеты.

Подробнее: >Как правильно заполнить нулевой расчет по страховым взносам

Подают РСВ в электронном или бумажном виде. Если в компании числится более 10 сотрудников, форма отправляется в электронном виде, если сотрудников меньше чем 10, отчет разрешено подготовить и сдать на бумаге.

Что касается отчетов в Пенсионный фонд, их готовят в электронном формате, если у работодателя 25 и более сотрудников.

Подробнее: >Отчетность СЗВ-М: пошаговая инструкция по заполнени

Когда ПФР обратиться в суд за штрафом

Недавно принятый Федеральный закон от 20 июля 2021 года № 237-ФЗ установил, что ПФР вправе обращаться в суд за взысканием санкций со страхователей только в случае, когда общая сумма финансовых санкций, подлежащих взысканию, превышает 3000 рублей.

Срок у ПФР – шесть месяцев с даты превышения.

Если же за три года со дня истечения срока исполнения самого раннего требования штрафы не превысили 3000 рублей, то ПФР вправе обратиться в суд за взысканием в течение 6 месяцев со дня истечения этого трехлетнего срока.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Ответственность за нарушения в сфере обязательного пенсионного страхования

Могут ли взыскать штраф принудительно

В 2021 году Пенсионный Фонд мог самостоятельно списать штраф со счёта организации в том случае, если вам он был начислен, но вы, по каким-то причинам, проигнорировали это требование и не обратились в течение 10 положенных дней в суд. В данном случае с вашего счёта допускалось законное списание.

Это происходило до судебного урегулирования вопроса. Закон разрешал совершать такие действия в отношении организаций, допустивших ошибки. В 2021 году данные действия признали неправомерными и ПФР, уже не может списать деньги с вашего счёта без подачи иска в суд и получения положительного решения. Теперь только суд может позволить перевести деньги с расчётного счёта организации в пользу страхового фонда.

Порядок выставления штрафа следующий:

- Сначала сотрудники фонда составляют акт по итогу проведённой проверки;

- Компании направляется уведомление с требованием оплаты средств в пользу фонда;

- Далее, даётся 10 дней (а в исключительных случаях – больше) на уплату средств;

- В это время вы можете обратиться в суд либо, используя реквизиты штрафа, оплатить его;

- Если же требование вами проигнорировано, то страховой фонд вправе составить иск.

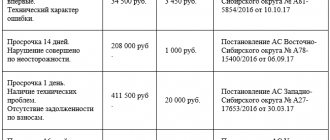

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М – это таблица, в которой отображен список застрахованных сотрудников с указанием Ф.И.О., СНИЛС и ИНН. Эти данные должны быть занесены без ошибок. При выявлении хотя бы одной ошибки отчет работниками ПФР принят не будет.

Работодатель обязан, как можно быстрее устранить выявленные недочеты и предпринять повторное предоставление отчета. Нередко повторная сдача СЗВ-М осуществляется с опозданием и в этом варианте инспектор ПФР накладывает финансовое взыскание.

Иногда, при таких обстоятельствах возникает спор о сумме штрафа. Инспектор ПФР рассчитывает сумму штрафа, исходя из численности персонала учреждения, а страхователь не соглашается с этим, считая, что сумма штрафа должна начисляться исходя из численности работников с исправленными данными.

Однозначного мнения по данному вопросу нет. В законодательстве нет конкретного разъяснения. Однако существует судебная практика в решении данной проблемы, хотя среди судей тоже нет однозначного решения:

- Некоторые – поддерживают инспекторов, в качестве примера можно сослаться на решение АС Дальневосточного региона № Ф03-4421/2017 от 21.11.17 года.

- Однако есть и постановления в пользу работодателя. Например, – вердикт АС Западно-Сибирского региона № А27-22235/2016 от 23.08.17.

Поэтому, при сталкивании с такой ситуацией, работодателю надо добиваться своей точки зрения и обращаться в судебные структуры. А лучше, конечно, требуется своевременно сдавать отчет СЗВ-М, не допуская недостоверных данных и ошибок.

В какой срок устранять ошибки без штрафа

Страхователи смогут без санкций устранять свои ошибки и расхождения, выявленные специалистами ПФР при камеральной проверке сданной отчетности, в течение 5 рабочих дней.

То есть срок устранения страхователями несоответствий и ошибок – 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке. Если работодатель уложится в этот срок и представит исправленный отчет, тогда он избежит штрафа.

На протяжении пятидневного срока к ним не будут применяться финансовые санкции, а на шестой день специалисты ПФР составят Акт о выявлении правонарушения и применят штраф. Далее органы ПФР будут обращаться в суд, чтобы взыскать санкции, если страхователь не уплатит или уплатит их не полностью.

Часто встречается, что уволенный работник восстанавливается на рабочем месте по решению суда. В данной ситуации страхователь может избежать нарушения срока представления сведений, если отчитается за все периоды, когда работник числился уволенным, не позднее следующего отчетного периода с даты вынесения судебного акта.

Ранее по теме:

Поправки в закон о персучете: когда ПФР может обратиться в суд за штрафом?