Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации. В данной статье мы рассмотрим особенности учета и отражения в 1С операции по снятию наличных средств по чеку.

Вы узнаете:

- каким документом в 1С отражается снятие наличных в банке и их оприходование в кассу;

- какие настройки влияют на проводки по снятию наличных.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Стоит ли открывать расчётный счёт ИП в банке

Учитывая, что движение денежных средств может вызвать вопросы у кредитной организации, нередко предприниматели принимают решение работать без расчётного счёта. Это удобно тем, что не нужно ждать, пока банк перечислит деньги. Кроме того, некоторые контрагенты делают скидку при оплате наличными.

Закон не обязывает ИП открывать расчётный счёт в банке, но это удобный инструмент для предпринимателей, которые ведут легальный бизнес. Кроме того, крупные платежи (от 100 тыс. руб.) контрагентам можно осуществлять только в безналичном виде. На наличные расчёты с клиентами и покупателями в меньшей сумме это правило не распространяется.

В целом же банковский счёт — это надёжно и удобно. Средствами на счёте можно оплачивать товары и услуги, аренду, зарплату работникам, проценты по кредитам, налоги и прочее. Так предпринимателю легче контролировать поступление и расход средств, а в кредитной организации деньги в большей безопасности, чем, скажем, в кассе предприятия. Конечно, бывает, и банки закрываются, поэтому стоит выбирать кредитную организацию для открытия расчётного счёта не только по размеру комиссии, но и по надёжности.

Банковский счёт для ИП — удобный инструмент управления финансами

Сколько средств держать на расчётном счёте

Стоит помнить, что средства ИП в банках застрахованы на сумму до 1,4 млн руб. Правда, предприниматели получат компенсацию только после того, как будут покрыты все обязательства перед физлицами. Поэтому эксперты рекомендуют хранить свободные средства не на счёте ИП, а на личном счёте физлица.

Что нужно учесть

В ходе снятия наличных учитывайте следующие нюансы:

- За обналичивание с р/с предусмотрена комиссия.

- Все транзакции должны осуществляться с учетом кассовой дисциплины. Несоблюдение действующих правил может привести к претензиям со стороны налоговых структур.

- В случае снятия от 100 тыс. р. банк может потребовать подтверждения последующих расходов этих средств в рамках 115-ФЗ.

Комиссия за снятие наличных с расчетного счета

Размер комиссии устанавливается банками исходя из целей обналичивания. Например, при снятии денег для выплаты зарплаты величина комиссии, как правило, небольшая — до 1 процента. При обналичивании на другие цели плата более высокая — от 2% и выше, в зависимости от условий банка. Чем больше сумма снятия, тем больше будет комиссия, которая в некоторых банках доходит до 15%.

Нужно ли платить налоги

Налог выплачивается, если деньги с р/с переводятся на имя третьего лица (оно же и платит налог). Дело в том, что перечисленная сумма будет считаться собственностью получателя, т. е. его доходом, вне зависимости от рода деятельности. Поэтому банк удерживает определенный процент в процессе совершения транзакции.

А если вы переводите средства на личный счет и указываете соответствующее обоснование (для личных нужд физ. лица), то у налоговой не будет вопросов к вам.

Отчетность и проводки

Формировать отдельную отчетность по снятию наличных не нужно, но желательно хранить бумаги по движению денежных средств в случае проверок.

Обналичивание со счета отображается в проводках следующим образом:

| ИП рассчитал полученную прибыль | Дт 84 Кт 75 |

| Предоставление средств из кассы | Дт 75 Кт 51 |

| Фиксация рассчитанной прибыли | Дт 76 Кт 91 |

При выдаче средств с р/с операция не фиксируются в учете ИП, а отражается только по счетам фин. учреждения.

Ответственность ИП за незаконное снятие денег

Прямого наказания за незаконное обналичивание средств с р/с не предусмотрено, но практически каждая такая операция преследует цель уклонения от уплаты налогов. Ответственность за подобные действия закреплена в ст. 199 УК РФ.

Чем грозит невыплата налогов:

- Штраф, сумма которого зависит от размера уклонения, может достигать и 100 тыс. р.

- Принудительные работы на срок от 1 до 3 лет.

- Административный арест до 6 мес.

- Лишение свободы на срок до 3 лет.

Наказание может ужесточиться, если убытки государства признаны в особо крупных размерах.

Что говорит закон

Так как ИП имеет статус физлица, а не отдельно взятой организации, все денежные средства являются его личной собственностью, которую он может использовать как угодно. В соответствии с Гражданским кодексом РФ (статья 209), собственник имеет права владения, пользования и распоряжения имуществом, к которому относятся и деньги ИП.

При этом стоит учитывать, что есть закон №115-ФЗ «О противодействии легализации доходов, полученных преступным путём», в соответствии с которым банки должны выявлять подозрительные операции и проверять их. Снятие крупных сумм со счёта ИП может вызвать интерес у кредитной организации, особенно если вы часто снимаете наличность большими суммами — от 600 тыс. руб. В этом случае банк может поинтересоваться, на что вы тратите деньги, поэтому нелишне иметь подтверждающие расходы документы.

Предприниматель, своевременно и в полном объёме расплатившийся с бюджетом, может свободно использовать оставшиеся средства на личные нужды

Расчеты по корпоративным картам в 1С:Бухгалтерия 8.3

Содержание:

1. Настройка программы для учета расчетных операций по корпоративной карте.

2. Перечисление денежных средств на карту.

3. Снятие наличных и оплата корпоративной картой.

4. Подтверждение расходов по корпоративной карте.

5. Возврат неиспользованных средств в кассу организации.

Банковская карта в современном мире стала основным способом расчета, что не могло не отразиться на учете корпоративных расходов компаний.

Сейчас очень активно практикуется использование корпоративных расчетных карт, так как оплата корпоративной картой хозяйственных расходов, командировках и просто снятие наличных денег в банкоматах — это удобно.

Давайте рассмотрим основные операции по корпоративным картам, с которыми сталкивается бухгалтер, когда сотрудник компании получает корпоративную карту.

Настройка программы для учета расчетных операций по корпоративной карте.

В конфигурации «1С:Бухгалтерия 8. 3» для учета расчетных операций по корпоративным банковским картам, необходимо корпоративную карту привязать к специальному карточному счету и закрепить за ней подотчетное лицо. Тогда при загрузке выписки банка в части списания денежных средств автоматически определиться подотчетное лицо, которое совершило платеж или снятие наличных.

Если карта прикреплена к специальному карточному счету организации – то в отражении бухгалтерских операций будет использоваться счет 55.04.

Если же карта прикреплена к расчетному счету – то в отражении бухгалтерских операций будет использоваться счет 51.

Корпоративная карта активируется через карточку «Организации» (раздел Главное – Организации).

Перейдите по ссылке Банковские счета, создайте новый счет или выберете уже существующий, к которому выпущены корпоративные карты.

В карточке банковского счета щелкните по стрелке напротив пункта Корпоративные карты и установите флаг в поле «К счету привязаны корпоративные карты».

По кнопке «Добавить» в табличной части заполните номер карты и подотчетное лицо.

Теперь можно нажать кнопку «Записать и закрыть».

Перечисление денежных средств на карту.

Пополнить корпоративную карту можно с помощью перечисления денежных средств на карту. В программе «1С:Бухгалтерия 3.0» эту операцию можно отразить через документ «Списание с расчетного счета» (раздел Банк и касса – Банковские выписки).

По кнопке «Списание» формируется документ. Если же документы на списание денежных средств создаются непосредственно в системе «Клиент-банк» или загружаются в нее из другой программы, то откройте ранее созданный/загруженный документ.

Теперь необходимо заполнить или проверить уже заполненные поля документа.

Обратите внимание, что в поле «Вид операции» нужно выбрать «Перевод на другой счет организации».

В поле «Счет получателя» нужно выбрать счет с привязкой к корпоративной карте.

В поле «Счет учета» нужно выбрать счет:

· 51 — если карта выпущена к расчетному счету организации

· 55.04 — если карта выпущена к специальному карточному счету организации

В поле «Статья расходов» необходимо указать «Внутреннее перемещение денежных средств» с незаполненным видом движения. Если в списке статей расходов такой статьи нет, то создайте ее.

Если в списке статей расходов такой статьи нет, то создайте ее, заполнив поля, как это показано на скриншоте.

В документе «Списание с расчетного счета» проверьте, установлен ли флажок «Подтверждено выпиской банка» 1С.

После этого можно проводить документ с помощью кнопки «Провести» или же «Провести и закрыть».

При проведении данного документа формируется отражении операции в бухгалтерском учете проводкой:

Снятие наличных и оплата корпоративной картой.

Когда сотрудник снимает деньги с корпоративной карты или расплачивается ею, он берет эти деньги у организации, то есть в подотчет. Сотрудник должен будет отчитаться о произведенных расходах по корпоративной карте.

Расход по снятию наличных с корпоративной карты через банкомат или же оплата картой товаров, работ, услуг отражается по специальному карточному счету, что можно увидеть в банковских выписках.

Документ «Списание с расчетного счета» (раздел Банк и касса – Банковские выписки). Данный документ можно сформировать либо на основании платежного поручения, либо загрузить из «Клиент-банка», либо создать его как новый документ.

По кнопке «Списание» формируется документ или откройте ранее созданный/загруженный через «Клиент-банк» документ.

В поле «Вид операции» выбираем «Перечисление подотчетному лицу».

Теперь необходимо заполнить или проверить уже заполненные поля документа.

В поле «Получатель» необходимо выбрать подотчетное лицо, которому выдана карта (если документ загружен из «Клиент-банка» и корпоративная карта в настройках программы привязана к банковскому счету, то подотчетное лицо определится автоматически).

В поле «Сумма» введите сумму списания средств с карты.

В поле «Статья расходов» нужно выбрать нужную статью движения денежных средств. Это может быть статья «Прочие платежи по текущим операциям», либо «Оплата товаров, работ, услуг, сырья и иных оборотных активов», либо любая другая в зависимости от направления использования средств.

Если в списке статей расходов такой статьи нет, то создайте ее, заполнив поля, как это показано на скриншоте.

В документе «Списание с расчетного счета» проверьте установлен ли флажок «Подтверждено выпиской банка».

После этого можно проводить документ с помощью кнопки «Провести» или же «Провести и закрыть».

При проведении данного документа формируется отражении операции в бухгалтерском учете проводкой:

Отражение операции оплаты корпоративной картой аналогично операции снятию наличных через банкомат. Разница только в указании назначении платежа.

Подтверждение расходов по корпоративной карте.

После того как держатель карты совершил расходы, он должен произвести подтверждение расходов. В программе «1С:Бухгалтерия 3.0» эту операцию можно отразить через документ «Авансовый отчет» (раздел Банк и касса – Авансовый отчет).

При создании документа необходимо выбрать вид операции «Авансовый отчет».

Дату формирования авансового отчета укажите в поле «От».

В поле «Организация» укажите организацию.

В поле «Подотчетное лицо» выберете сотрудника, который является подотчетным лицом.

В поле «Склад» укажите склад, на который будут приходоваться ТМЦ.

На закладке «Авансы» заполните табличную часть с помощью по кнопки «Добавить».

Через форму «Выбор типа данных» выберите тип документа – «Списание с расчетного счета». Затем выберите документ, которым отражена выдача подотчетной суммы. Если документов выдачи подотчетных сумм было несколько, то необходимо их выбрать поочередно.

На закладке «Товары» заполните табличную часть приобретенными ТМЦ с помощью кнопки «Подбор» или по кнопке «Добавить».

Необходимо указать:

· реквизиты первичных документов;

· количество;

· цену;

· поставщика;

· ставку НДС.

Если подотчетное лицо принесло от поставщика выставленный счет-фактуру, то установите флажок в колонке СФ, укажите номер и дату в поле Реквизиты счета-фактуры, при проведении документа автоматически будет создан новый документ Счет-фактура полученный.

На закладке «Прочие» можно отразить оплату работ, услуг и прочие затраты (например, суточные).

После этого можно проводить документ с помощью кнопки «Провести» или же «Провести и закрыть».

При проведении данного документа формируется отражении операции в бухгалтерском учете проводкой:

Возврат неиспользованных средств в кассу организации.

Денежные средства, неиспользованные подотчетным лицом, должны быть возвращены в кассу организации.

Сумму остатка (перерасхода) аванса можно посмотреть в документе «Авансовый отчет» в строке, где отображаются итоговые данные под табличной частью. Также для определения остатка подотчетного лица можно воспользоваться одним из стандартных отчетов — Анализ счета, Оборотно-сальдовая ведомость по счету и др.

Остаток в нашем примере, с которым должен быть произведен возврат неиспользованных средств в кассу организации, равен 450 руб.

В программе «1С:Бухгалтерия 3.0» возврат подотчетных сумм можно отразить через документ «Поступление наличных» (раздел Банк и касса — Кассовые документы).

Чтобы создать документ, необходимо нажать кнопку «Поступление».

В поле «Вид операции» выберите вариант «Возврат от подотчетного лица».

В поле «Подотчетное лицо» из справочника «Физические лица» укажите сотрудника, который возвращает остаток неизрасходованных денежных средств.

В поле «Сумма» нужно указать сумму, которую возвращает подотчетное лицо.

В поле «Статья доходов» укажите статью движения денежных средств с видом движения «Прочие поступления по текущим операциям».

В блоке «Реквизиты для печатной формы» указывается информация для печатной формы приходного кассового ордера.

После этого можно проводить документ с помощью кнопки «Провести» или же «Провести и закрыть».

При проведении данного документа формируется отражении операции в бухгалтерском учете проводкой:

Чтобы убедиться в корректности отражения данных, необходимо повторно сформировать любой стандартный бухгалтерский отчет по счету 71.

Мы рассмотрели отражение самых основных операций по корпоративным картам в «1С: Бухгалтерия 3.0», но есть еще много нюансов. Поэтому тут нужно пристальное внимание и детальная проработка. Если вы столкнулись с проблемой, то оставляйте заявку на нашем сайте и мы вам обязательно поможем!

Специалист Елена Кабанова

Снятие средств на личные нужды

Предприниматель может в любой момент снять средства с расчётного счёта на личные нужды. При этом положение ИП гораздо выигрышнее, чем ООО: владелец общества с ограниченной ответственностью может обналичить средства, только выплатив их себе в виде дивидендов. Делать это можно при условии получения компанией прибыли и не чаще, чем раз в три месяца, при этом удерживается НДФЛ 13%.

Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведённых с расчётного счёта индивидуального предпринимателя на счёт физического лица, Налоговым кодексом не предусмотрено.

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина РФ Рубен Саакян

письмо Минфина России от 11 августа 2014 г. N 03–04–05/39905

Снимать средства для личных нужд можно в любом размере — он не ограничивается законодательно, но зачастую банки устанавливают лимит на снятие средств в день или за одну операцию.

Существует ограничение, не позволяющее выводить средства ИП на личные нужды. Если у ИП есть долги перед бюджетом по налогам или страховым взносам, вывести средства не удастся. Их по распоряжению налоговой инспекции заблокирует банк — пока вы не выплатите долги.

Блокировка расчётного счёта чревата для предпринимателя приостановкой платежей и запретом на снятие наличных средств

Способы снятия денег

Обналичивание можно выполнить следующими способами:

- Получение денег в кассе фин. учреждения на основании платежного документа — процедура аналогичная снятию наличных для выплаты зарплаты работникам или для расчета с контрагентами. Деньги предоставляются на основании расходного ордера.

- Перевод на личный счет ИП и привязанную платежную карту — после совершения операции средства можно обналичить в любом банкомате.

- Перечисление на депозитный или накопительный счет — провести обналичивание при таком варианте можно в момент закрытия депозитного соглашения.

Существует еще один способ — перевод денег на чековую книжку. Но в настоящее время такой вариант используется крайне редко.

ИП снимает деньги с расчётного счёта: проводки

Индивидуальный предприниматель не обязан вести бухгалтерский учёт, соответственно, знать бухгалтерские проводки ему нет необходимости. Но никто не запрещает ИП вести бухучёт, так как это обеспечивает более эффективный контроль за средствами.

ИП могут не вести бухучёт

Таблица: примеры типовых проводок ИП

| Содержание хозяйственной операции | Счёт по дебету | Счёт по кредиту |

| Получено в кассу с расчётного счёта — проводка | 50 | 51 |

| Получена предоплата от покупателя продукции/услуг | 51 | 62.2 |

| Получена оплата от покупателя продукции/услуг | 51 | 62.1 |

| Через инкассацию сданы наличные средства в банк | 51 | 50 |

| Вернулся от поставщика перечисленный ранее аванс | 51 | 60 |

| Вернулись деньги из бюджета/ФСС | 51 | 68 (69) |

| Перечислена оплата продукции поставщику | 60 | 51 |

| Покупателю возвращена предоплата | 62.2 | 51 |

| Перечислены налоги в бюджет (взносы по травматизму в ФСС) | 68 (69) | 51 |

| Выдана зарплата сотрудникам на карты/счета | 70 | 51 |

| Выдана деньги сотрудникам под отчёт на карты/счета | 71 | 51 |

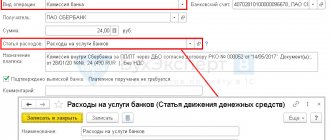

| Списаны услуги банка по РКО | 91 | 51 |

Есть и другие варианты учёта расходования средств ИП. Так, главный эксперт форума «Бухгалтерия Онлайн» Александр Погребс считает, что для учёта средств вовсе не обязательно использовать типовые проводки из 1С, так как План счетов утверждён только для организаций, а на ИП он не распространяется. Вести учёт можно с помощью книги учёта доходов и расходов — этого вполне достаточно. В книгу построчно записываются доходы и расходы.

Использование для ИП стандартных проводок, предназначенных для организаций, может привести к оформлению ненужных документов, например, авансовых отчётов.

Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчёта о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится.

и. о. директора департамента наличного денежного обращения Банка России Юрий Лобода

письмо Банка России от 2 августа 2012 г. N 29–1-2/5603

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ.

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Дт 91.02 Кт 51, 52, 55, 57.

Банковские проводки по услугам без НДС:

| Операция | Дебет | Кредит |

| Комиссия за исполнение платежного поручения | 91.02 | 51 |

| Комиссия за РКО в марте | 91.02 | 51 |

| Комиссия за использование банк-клиента | 91.02 | 51 |

| Комиссия за исполнение платежа в инвалюте | 91.02 | 52.02 |

| Комиссия за эквайринговые операции | 91.02 | 57.03 |

| Возврат ошибочно списанной комиссии | 51 | 91.01 |

Если организация сдает денежные средства сверх кассового лимита в банк для зачисления на расчетный счет самостоятельно, без привлечения инкассаторов, то обслуживание по приему и пересчету наличности не облагается НДС.

Сдача выручки в банк, проводки:

| Операция | Дебет | Кредит |

| Взнос наличных на текущий счет (выручка) | 51 | 50 |

| Комиссия за пересчет наличных | 91.02 | 51 |

| Комиссия за прием наличных | 91.02 | 51 |

Достаточную популярность приобрело банковское предложение под названием «зарплатный проект», которое позволяет организациям экономить время бухгалтерии на выдачу заработной платы, сокращает и упрощает саму процедуру ее выплаты.

Многие кредитные организации взимают комиссию в рамках зарплатного проекта за перечисление денежных средств на карты сотрудников, этот вид комиссии НДС не облагается, бухгалтерская проводка при оплате за обслуживание зарплатного проекта:

Дт 91.02 Кт 51.

На какой счет отнести личные расходы ИП?

Содержание Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить.

Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета. Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация».

Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы.

Путаница, да и только. Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их.

Хорошо? Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы.

Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы». Передача материалов в производство или на хоз.нужды происходит так:

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е.

это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль» Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Как ИП снять деньги с расчетного счета на личные нужды в 2020 году

Индивидуальные предприниматели довольно часто используют расчетный счет для уплаты налогов и сборов, операций с контрагентами и прочего.

Однако есть ситуации, когда необходимо снятие денег с расчетного счета ИП для личных нужд. Это не запрещено действующим законодательством, но некоторые риски все же имеются.

Необходимо правильно выполнить процедуру, чтобы не вызвать подозрений у ФНС и финансовой организации.

Какие факторы нужно учесть

Снятие наличных средств с расчетного счета – это законное право ИП. Однако следует учесть ряд обстоятельств:

- банк может взимать комиссию за операцию. Ее размер зависит от договора, который был заключен. В среднем, около одного процента от суммы. При этом комиссия будет зависеть от того, на какие цели снимаются средства. Так, для расчета по договору это может быть одна цифра, а для личных нужд – другая;

- несмотря на то, что большая часть ИП не обязана вести кассовые документы (по крайней мере, в 2021 году), несоблюдение основных правил может привести к возникновению спора с ФНС;

- если средства снимаются регулярно, а суммы превышают 100 тысяч рублей, банк может потребовать документы, подтверждающие назначение средств. Это предусматривается Федеральным законом № 115-ФЗ от 07.08.2001 г. для противодействия легализации незаконно добытых финансов и противодействию терроризма.

Возникает следующая проблема. С одной стороны, средства полностью принадлежат ИП, он вправе распоряжаться ими так, как посчитает нужным. С другой, такой возможности у него в полной мере нет. Со стороны банка имеется некоторый контроль. Банк осуществляет его не по собственным нуждам, а из-за законодательных требований.

Проводки при оплте личных расходов со счета ип

Приносят выписки, и там в контрагентах «красное и белое», «ресторан такой-то» и т.д.

Поэтому если ИП желает поделится данной информацией с кем-то (бухгалтером, налоговиками), я лично не против).

ООО «Альрами»8(343)2010422 2016-09-15 22:43:51 Делиться информацией о своих личных покупках с бухгалтерами и экономистами это не противозаконно) даже не оморально)Было бы конкретнее, если сослаться на нормы права и источники данного права в Российском законодательстве разрешающие оплачивать личные нужды с расчетного счета. И поясните пожалуйста формулировку «после уплаты всех налогов».

Я так понимаю, что расчетный счет косвенно относится к уплате налогов, по нему ИФНС проверяет лишь налоговую базу.

А платить налоги и взносы можно и наличными через банкомат. Инфо Расчеты частных предпринимателей, как и организаций, в большинстве случаев ведутся в безналичном виде, поскольку это практичный и удобный метод, не требующий оформления кассовых проводок. Однако в некоторых ситуациях для личных нужд или для расчетов предпринимателю могут понадобиться наличные средства.

В данном материале рассмотрим, как ИП может снять деньги с расчетного счета в 2021 году, как это правильно оформить, снимается ли комиссия банковским учреждением за такие операции.

Основные аспекты Осуществление безналичных расчетов очень удобно и безопасно для предпринимателей, но могут случаться ситуации, когда им необходимо снять определенную сумму финансов для расчетов с контрагентами или для личных расходов. Разберемся, какими способами можно легально обналичить средства, какие нормы законодательства регулируют данный вопрос.

Важно Причиной этому является противодействие незаконным махинациям и мошенническим схемам в отношении незаконного вывода средств на недопустимые расходы Несмотря на тот факт, что после внесения всех налогов и взносов в бюджет, предприниматель имеет право расходовать средства по личному усмотрению, все же не стоит бесконтрольно растрачивать данный капитал со счета. Снимая финансы с расчетного счета, предприниматель несет риски уменьшения оборота.