Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2020 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

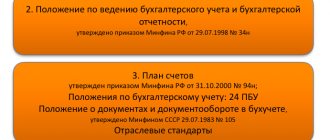

Порядок формирования учетной политики организации на 2020 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение»Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2021 и 2021 годом не были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

Изменения, которые нужно учесть, если формируется учетка на 2021 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2021 год изменены (дополнены):

- Пункт 6, 19, 21 — учет запасов в соответствии с новым ФСБУ 5/2019 «Запасы».

Как применять обновленный ФСБУ 5/2019 «Запасы», детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Пункт 45 — указанием на применение обновленных форм бухгалтеской отчетности за 2021 год и использование контрольных соотношений от ФНС.

- Пункт 48 — в него введено указание на утверждение обязательных требований к составлению первичных учетных документов. Напомним, с 09.06.2019 главбуха нельзя оштрафовать за ошибки, допущенные в учете по вине третьих лиц, в том числе из-за неправильного составления ими первичных документов. А с 26.07.2019 в закон «О бухучете» введено указание на обязательное соблюдение требований главбуха (иного лица, ответственного за бухучет) по оформлению первички всеми сотрудниками организации. В этой связи рекомендуется составить такие письменные требования в качестве приложения к учетной политике и ознакомить с ними всех сотрудников, причастных к работе с документацией, под роспись.

Что должна содержать учетная политика в 2021 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политики

[flat_ab id=»11"]

Все вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2021 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2020 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2021 году при определенных условиях.

Лимит хранения наличных денежных средств в кассе

Пунктом 2 «Порядка ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», утверждённого Указанием Банка России от 11.03.2014 № 3210-У, предусмотрено, что юридические лица должны самостоятельно определять лимит наличных денег, которые могут храниться в кассе организации. Разумеется, сам лимит в учётной политике организации указывать не следует. Просто потому, что непосредственно к ведению учёта он никакого отношения не имеет. Да и выбора-то у большинства организаций в этом вопросе нет – Центробанк приказал, значит, лимит должен быть.

Раз было упомянуто о «большинстве», стало быть, и меньшинство существует? Разумеется, куда же без него. Во многих нормативных документах, написанных «для всех», обязательно указывается некая категория, которая может не делать чего-то такого, что требуется от остальных. В ПБУ к данной категории относятся бухгалтерские «упрощенцы», не подлежащие обязательному аудиту, заняв место, на котором ранее гордо восседали «субъекты малого предпринимательства». А вот в Указании Банка России такой замены не произошло. И посему малые предприятия и ИП сохранили право не определять лимит наличности в кассе (см. абзац 10 пункта 2 Указания Банка России № 3210-У). И об этом в учётной политике стоит написать. Одно из двух – либо «не применяем, потому что право имеем», либо «применяем, потому что хочется». Сам размер лимита, повторюсь, в тексте учётной политики указывать не надо. Всё равно он будет периодически пересматриваться. Не издавать же каждый раз при очередном изменении лимита приказ о внесении изменений в учётную политику?

Учетная политика 2021 — образец

1. Учетная политика (общий шаблон для всех предприятий)

2. Учетная политика торговой организации

3. Учетная политика управляющей компании

4. Учетная политика сельскохозяйственного предприятия

5. Учетная политика для целей налогового учета

5.

[f[flat_ab id=»5"]p>

Порядок перечисления сотрудникам подотчётных сумм

Ещё один организационный момент, связанный с оборотом наличных денежных средств, следует отразить в учётной политике. Он связан с порядком выдачи авансов на командировочные, представительские и хозяйственные расходы. Непосредственно к бухгалтерскому учёту подотчётных сумм данная ситуация не имеет – это ближе, скорее, к документообороту. Но поскольку речь идёт о деньгах, то почему бы не написать об этом в учётной политике?

Долгое время Минфин РФ в своих письмах отчаянно ругал организации, использовавших зарплатные карты своих сотрудников для перечисления на них авансов на командировки и целевые суммы на осуществление наличных расходов текущего характера. Но затем, видимо, до чиновников дошло, что бороться с этим бесполезно, тем более что сложившаяся практика была довольно рациональна и убыстряла процесс получения средств сотрудниками. Смирившись, Минфин, выпустил несколько писем (Письмо Минфина РФ № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554 от 10.09.2013 ; Письмо от 25.08.2014 № 03-11-11/42288), в которых, ссылаясь на пункт 2.5 главы 2 «Положения об эмиссии платёжных карт и об операциях, совершаемых с их использованием», утверждённого Банком России 24.12.2004 № 266-П, разъяснил, что организация вправе производить перечисление средств сотрудникам на командировочные и прочие расходы в интересах организации на банковские карты, ибо это рационально.

Таким образом, организация, которая хочет подробно раскрыть порядок проведения расчётов со своими сотрудниками по подотчётным суммам, должна указать в своей учётной политике (либо в соответствующем разделе, либо в приложении, оформленного в виде специального положения – например, «Положения об организации и документальном оформлении расчётов с подотчётными лицами»), каким образом она будет выдавать деньги сотрудникам – только наличными из кассы, только переводами на карту либо и так, и этак одновременно. Любой вариант разрешён и нормативным документам не противоречит.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Итоги

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетной политике одного предприятия, но должны быть включены в аналогичный документ другого.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- код формы

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Читайте также: Характеристика учетной политики торгового предприятия

Резерв под снижение стоимости готовой продукции

Организация понесла некие расходы и произвела готовую продукцию. Результат от производства получен и отправлен на склад. В идеале готовая продукция на складе долго лежать не должна – не для того её производили, чтобы она просто валялась без движения. Но всякое же бывает в жизни… Подвёл покупатель, подсуетились конкуренты. А то и вовсе – нагрянул без приглашения Кризис, и вот именно эту продукцию никто особо не горит желанием покупать, ибо есть более насущные потребности. А продукция между тем лежит себе на складе, портится, теряя свои покупательные способности и потихоньку дешевея…

Как видим, готовая продукция тоже подвержена пертурбациям, как и обычные материальные запасы. Раз это так, то что мешает организации формировать резерв под обесценение готовой продукции – по аналогии с резервом под обесценение материалов? Ничего не мешает. Тем более что согласно пункту 2 раздела I ПБУ 5/01 готовая продукция тоже относится к материально-производственным запасам (МПЗ), следовательно, требование о необходимости создания резерва под снижение стоимости МПЗ для неё также справедливо.

Таким образом, организация, у которой в качестве результата производственной деятельности образуется готовая продукция в материально-вещественной форме, обязана создавать резерв под снижение её стоимости. А создавая такой резерв, организация будет также обязана раскрыть в своей учётной политике порядок его создания, в котором необходимо указать ответы на ряд вопросов:

- периодичность создания и корректировки резерва (один раз в год либо несколько раз по состоянию на определённые, самостоятельно выбранные, даты);

- принцип создания резерва (в разрезе учётных единиц либо по обобщённым группам);

- порядок восстановления величины резерва при повышении рыночной стоимости на продукцию (через увеличение доходов либо путём уменьшения расходов)

Порядок раскрытия данной информации в учётной политике и особенности варианта выбора соответствующего способа учёта организацией мы уже подробно рассматривали ранее (в статье «Материально-производственные запасы (МПЗ)» (15.10.2015)), поэтому возвращаться к этому ещё раз не будем. Готовая продукция, как мы уже выяснили, полноправная часть МПЗ, и никаких особенностей в порядке формирования резерва под её обесценение нормативными документами по бухгалтерскому учёту не предусмотрено.

Для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную бухгалтерскую отчетность.

Если организация хочет воспользоваться этим правом, это надо записать в документ.

СМП вправе отказаться от применения 6 бухгалтерских стандартов, таких как «Учет договоров строительного подряда» (ПБУ 2/2008), «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и других.

Следует перечислить все бухгалтерские стандарты, которые не применяются субъектом, в специальном разделе «Применение положений по бухучету».