Если суммы НДС по товарам (работам, услугам), а также основным средствам (ОС), нематериальным активам (НМА) и имущественным правам были приняты к вычету, но потом объекты стали использоваться в необлагаемых НДС операциях, то налог нужно восстановить. Правила определения НДС в отношении ОС и НМА, которые задействованы и в необлагаемой, и в облагаемой деятельности, нормативно не установлены. В статье эксперты 1С рассказывают о порядке восстановления налога и об отражении операций в «1С:Бухгалтерии 8» редакции 3.0, начиная от поступления ОС до восстановленного НДС в книге продаж.

Когда возникает необходимость в восстановлении НДС

Если налогоплательщик совершает операции, с которых по тем или иным основаниям не уплачивается НДС, входной налог по использованным в них ценностям (или работам, услугам), ранее принятый к вычету, следует уплатить в бюджет (то есть восстановить). На это указывает п. 3 ст. 170 НК РФ.

Существуют несколько оснований для проведения подобной операции, в частности:

- передача активов в качестве вкладов, в том числе в УК (или передача для увеличения целевого капитала некоммерческих структур);

- дальнейшая реализация товаров за пределами РФ;

- приобретение ТМЦ с целью осуществления деятельности, освобожденной от налогообложения;

- изменение системы налогообложения на не предполагающую начисление НДС после закупки товаров и их дальнейшая реализация без начисления налога.

Более подробную информацию о возможных вариантах восстановления НДС вы найдете в статье «Ст. 170 НК РФ (2017): вопросы и ответы».

Еще один случай, когда возникает обязанность по восстановлению НДС, — экспорт. А точнее, ситуации, когда при реализации товара совершаются незапланированные экспортные операции. То есть когда изначально активы (работы, услуги) приобретались исключительно для внутренней реализации, а использовали их для операций экспорта. Как быть с входным налогом в таких случаях? Восстанавливать. Но нужно иметь в виду, что с 01.07.2016 восстановление НДС, ранее принятого к вычету, производится только в отношении товаров, работ, услуг, имущественных прав, которые используются для операций экспорта сырьевых товаров. Разъяснение Минфина РФ по этому вопросу приведено в материале «НДС по товарам, которые использованы для экспорта сырьевых товаров, восстанавливают».

Какой порядок восстановления НДС по основным средствам при экспорте, узнайте здесь.

Если реализация ОС произошла на территории РФ, обязанность по восстановлению НДС, ранее принятого к вычету, не возникает. Об этом можно узнать из статьи «Продажа ОС не требует восстановления НДС».

Если ОС, ранее использованное в деятельности, облагаемой НДС, начинает использоваться в операциях, не облагаемых НДС, то принятый ранее к вычету НДС нужно восстановить пропорционально его остаточной стоимости. Подробности в материале «Часть ОС сдали в металлолом – нужно восстановить НДС-вычет».

Позицию Минфина по вопросу восстановления НДС по товарам, работам, услугам за периоды, когда налогоплательщик имел право не вести раздельный учет входного НДС, а в дальнейшем эти товары, работы, услуги стали использоваться в операциях, не подлежащих налогообложению или освобожденных от налогообложения НДС, смотрите в материале «Восстановление сумм НДС за периоды без раздельного учета».

При наличии дебиторской задолженности, погашение которой не представляется возможным, возникает спорная ситуация. Если у продавца, который не может взыскать с покупателя оплату за отгруженный ему товар, нет причины восстанавливать НДС, принятый к вычету в момент приобретения материалов, то у покупателя дело может обстоять иначе.

При условии, что организация приняла решение о списании дебиторской задолженности, признанной безнадежной, которая образовалась в случае предоплаты при отсутствии дальнейших поставок, налог с авансов стоит восстановить при списании данной задолженности. В противном случае могут возникнуть разногласия с проверяющими органами. Позиция контролеров по этому вопросу отражена в статье «Как учитывать суммы НДС при списании дебиторской задолженности?».

О том, как действовать покупателям при образовании дебиторской задолженности за счет выплаченных авансовых платежей и когда проводить восстановление НДС, читайте в статье «Когда и как покупателю восстановить НДС с перечисленного аванса?».

После отгрузки товара продавец должен восстановить НДС с аванса, ранее полученного от покупателя. Сделать это правильно поможет статья «Как продавцу получить вычет НДС с аванса от покупателя».

Что касается действий по списанию собственного долга, при этом также существуют спорные моменты как для продавца, так и для покупателя. При каких обстоятельствах потребуется восстановить налог полностью, а когда это делать не обязательно? Какие последствия в том или ином случае возможны? Читайте нашу статью «НДС при списании кредиторской задолженности: проблемные ситуации». Нередки ситуации, когда принадлежащее экономическому субъекту имущество (ОС, материалы, товар) приходит в негодность. В связи с этим часто возникает вопрос: необходимо ли произвести восстановление НДС, который был ранее уплачен? Подробнее о действиях налогоплательщиков в подобных обстоятельствах читайте в материалах:

- «Порядок восстановления НДС при списании товара»;

- «Следует ли восстановить НДС при выбытии основных средств и товарно-материальных ценностей в результате их списания, хищения, порчи, недостачи, потери, износа и т. п.?»;

- Нужно ли восстанавливать ли НДС по сгоревшему имуществу?

- «Авария ― не повод восстанавливать НДС».

Полученная скидка к цене товара у покупателя приводит к необходимости восстановления НДС. Подробнее читайте в материале «Скидка ”за объем” может потребовать восстановления НДС».

С 01.07.2017 получатели субсидий на возмещение расходов, связанных с приобретением товаров, работ, услуг или с уплатой ввозного НДС, должны будут восстанавливать НДС независимо от уровня бюджета, из которого они получены. Прочитать об этом изменении законодательства вы можете в материале «С 1 июля 2017 скорректирован порядок восстановления НДС при получении бюджетных субсидий».

Восстановление НДС в «1С:Бухгалтерии 8» при использовании ОС в необлагаемых операциях

Порядок восстановления НДС в программе «1С:Бухгалтерия 8» редакции 3.0 в случае, если ранее приобретенное основное средство начинает использоваться одновременно в облагаемой и необлагаемой (освобождаемой от налогообложения) деятельности, рассмотрим на следующем примере.

Пример

| Организация ООО «Стиль», применяющая общую систему налогообложения, в III квартале 2021 года приобрела и ввела в эксплуатацию основное средство (многофункциональное устройство — МФУ) стоимостью 200 600,00 руб. (в т. ч. НДС 18 % — 30 600,00 руб.). Поскольку организация планировала использовать МФУ только для облагаемых НДС операций, предъявленная продавцом сумма НДС в III квартале 2021 года была заявлена к налоговому вычету. В IV квартале 2021 года организация начала использовать МФУ наряду с облагаемыми НДС операциями также для операций, освобождаемых от налогообложения, что привело к необходимости восстановления суммы входного НДС по приобретенному основному средству (МФУ). Последовательность операций приведена в таблице. |

Поступление ОС

Регистрация операции поступления основного средства (операции: 1.1 «Учет поступившего МФУ»; 1.2 «Принятие МФУ к учету в качестве основного средства»; 1.3 «Учет входного НДС») в программе «1С:Бухгалтерия 8» редакции 3.0 производится с помощью документа Поступление (акт, накладная) с видом операции Основные средства (раздел Покупки — подраздел Покупки или раздел ОС и НМА — подраздел Поступление основных средств).

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 08.04.2 Кредит 60.01 — на стоимость приобретенного МФУ; Дебет 01.01 Кредит 08.04.2 — на стоимость принятого к учету основного средства; Дебет 19.01 Кредит 60.01 — на сумму входного НДС.

В регистр НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Приход — это потенциальная запись в книге покупок, Расход — предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость, списана за счет чистой прибыли организации и т. п.).

Для регистрации полученного счета-фактуры (операция 1.4 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected];

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе Счет-фактура полученный в строке Сумма указывается, что суммы для регистрации в журнале учета равны нулю. При этом записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Согласно абзацу 3 пункта 1 статьи 172 НК РФ при приобретении основных средств вычет предъявленной продавцом суммы НДС производится в полном объеме после принятия на учет данных основных средств.

Для отражения операции 1.5 «Предъявление к вычету входного НДС» необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности производится автоматически по команде Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии будет введена запись:

Дебет 68.02 Кредит 19.01 — на сумму НДС, принимаемую к налоговому вычету.

В регистр НДС Покупки вводятся данные о сумме НДС для формирования записей книги покупок.

Также после проведения документа Формирование записей книги покупок вносится расходная запись в регистре НДС предъявленный.

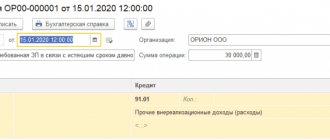

Выставленный продавцом МФУ счет-фактура будет зарегистрирован в книге покупок за III квартал 2021 года (раздел Отчеты — подраздел НДС) (рис. 1) с кодом вида операции 01 (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Рис. 1. Книга покупок за III квартал 2021 года

Восстановление НДС при переходе на УСН

Если в ходе работы субъект решит перейти с общей системы на иной режим налогообложения, исключающий необходимость начисления НДС, то ранее принятый к вычету налог придется восстановить. Это касается приобретенных, но еще не реализованных покупателям товаров, а также ОС и НМА.

Основные этапы процедуры перехода перечислены в нашей статье «Порядок восстановления НДС при переходе на УСН (нюансы)»

Переход организации с общей системы на иные (льготные) режимы налогообложения подразумевает восстановление НДС по приобретенным товарам (услугам и имущественным правам) в полном объеме. Если же рассматривать ОС и НМА, то восстановлению подлежит налог в размере, пропорциональном их остаточной стоимости. Более подробно вы можете прочитать в статье «НДС при переходе на УСН с ОСНО: учет и восстановление налога».

Если переход на УСН осуществляется с общей системы налогообложения, которая совмещалась с вмененкой, то восстановление НДС, нужно производить только по тем товарам, которые не учитывались в деятельности, облагаемой вмененным налогом, и предназначены для использования в «упрощенной» деятельности. Подробнее читайте в нашем материале «Когда переход на УСН не потребует восстановления НДС».

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Проводки при восстановлении налога

Действия с налогом, ранее использованным в качестве вычета при уплате в бюджет, отражаются в бухучете на счетах 19, 68, 91 и пр. Более подробно о проводках по восстановлению НДС читайте в нашей статье «Нюансы восстановления НДС и какие при этом используются проводки?».

Отражение операций по восстановлению НДС с авансовых платежей сопровождается также записью бухгалтерских проводок. Полную информацию о них вы найдете в статье «Порядок восстановления НДС с авансов (проводки)».

Документальное оформление продажи

Операцию по реализации основного средства по остаточной стоимости, как и по первоначальной, следует оформить должным образом. Для оформления можно применять унифицированные бланки либо разработать и утвердить формы самостоятельно.

При использовании унифицированных бланков руководствуйтесь постановлением Госкомстата России № 7 от 21.01.2003:

- при продаже единицы основных средств используйте форму ОС-1, исключение — здания и сооружения;

- при реализации однородных групп объектов, кроме недвижимости и сооружений, — бланк ОС-1б;

- реализацию недвижимости и прочих сооружений отразите в форме ОС-1а.

Акты приема-передачи (ф. ОС-1) должны быть составлены на дату передачи права собственности на имущество организации-покупателю. Обычно датой передачи признается день, в который была осуществлена отгрузка, если иное не предусмотрено договором купли-продажи. Для недвижимости и сооружений акт составляется исключительно по дате передачи права собственности на объект.

Акты передачи составляются в двух экземплярах — по одному для продавца и покупателя. При составлении ОС-1 следует использовать:

- техническую документацию;

- инвентарную карточку;

- ведомость начисленной амортизации;

- бухгалтерские справки и прочую сопроводительную документацию, например, информацию о модернизации и(или) переоценке объекта.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».