Налог на прибыль

Учитывая положения подп. 12 п. 1 ст. 264 НК РФ, командировочные расходы отнесены к прочим расходам. А список прочих расходов четко не определен (подп. 49 п. 1 ст. 264 НК РФ). Поэтому в него можно добавить и другие обоснованные экономически расходы.

Налоговое законодательство не регламентирует принятие расходов на такси в командировке.

Работодатель самостоятельно определяет порядок и размеры возмещения командировочных в соответствии со ст. 168 ТК РФ. Согласно позиции Минфина, изложенной в письме 25.03.2020 г. № 03-03-07/23568, расходы на проезд в такси в командировке можно учесть при расчете налога на прибыль при наличии корректно оформленных подтверждающих документов.

Работодатель в своем локально-нормативном акте может прописать порядок принятия расходов на такси. Например, в случае отъезда или возвращения из командировки, когда общественный транспорт уже не ходит. Или когда аэропорт находится в отдаленной местности. Кроме того, в компании может быть принято, что сотрудник, который в рабочее время уезжает в командировку в аэропорт или вокзал, отправляется на такси для экономии времени.

Расходы на такси до работы и обратно

Можно ли учесть расходы на такси для доставки работника на работу и возврата его домой? Этот вопрос вызывает много споров у бухгалтеров. И к таким расходам трепетно относятся проверяющие. По учету расходов на доставку сотрудников до места работы и обратно, в том числе с применением такси, Министерство финансов РФ дало разъяснение в письмах от 16.03.2017 № 03-04-06/15198, от 27.11.2015 № 03-03-06/1/69181. Исходя из писем, делаем выводы: расходы на такси для доставки работника на работу и обратно можно учесть в качестве уменьшающих налог затрат при соблюдении одного из двух условий:

- Использование такси оправдано неудобным территориальным расположением места работы по отношению к остановкам общественного транспорта либо производственным графиком работы, при котором возникают трудности с проездом на общественном транспорте. Данные основания должны быть обоснованы в приказе руководителя, который закрепляет порядок использования такси в служебных целях.

- Доставка работника на работу и (или) с нее с использованием такси предусмотрена трудовым договором и (или) коллективным договором как система оплата труда и при этом возможно определить сумму дохода каждого работника.

Для принятия расходов они должны быть обязательно документально подтверждены. Об обязательных реквизитах на документах, подтверждающих пользование службой такси, уже говорилось.

Подробнее об удержании НДФЛ с компенсации проезда в статье «Проезд до работы и обратно — налоговый аспект».

НДФЛ

- Если работник использует такси в производственных целях – проезд на такси до места назначения в командировку или обратно – такие суммы не подлежат обложению НДФЛ.

При этом у работодателя должны быть документы, подтверждающие оплату такси в командировке. Такое мнение озвучено в письме УФНС России по г. Москве от 28.01.2019 № 13-11/011687. В противном случае при отсутствии документов, обосновывающих производственную необходимость или оплату такси, при компенсации данных расходов облагают НДФЛ.

Расходы на такси как представительские расходы

Редко какая организация в процессе своей деятельности может обойтись без организации официальных приемов, переговоров. Расходы на доставку официальных лиц организации-налогоплательщика к месту проведения представительского мероприятия и обратно прямо упомянуты в качестве представительских расходов в п. 2 ст. 264 НК РФ. Для принятия их к учету необходимо, чтобы они были документально подтверждены. Для этого в организации должны быть сформированы:

- приказ руководителя о проведении данного мероприятия и осуществления соответствующих расходов;

- смета представительских расходов;

- отчет о представительских расходах, который должен включать: цель и результаты мероприятия, дату и место проведения, программу мероприятия, список участников и величину расходов, подтвержденных первичными документами.

Подробнее о представительских расходах, особенностях их оформления читайте в статье «Представительские расходы — это какие расходы?».

Если расходы на доставку с использованием такси упомянуты в отчете, имеются подтверждающие документы, то такие расходы учитываются в прочих расходах, связанных с реализацией и производством.

ВАЖНО! Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Подробнее о нормировании представительских расходов читайте в этой статье.

Документы на такси в командировке

Подтверждение расходов на такси – авансовый отчет по командировке с приложенными к нему подтверждающими документами. Оправдательными документами на услуги такси могут быть:

- акт (в случае оплаты такси по безналу работодателем по договору с перевозчиком);

- квитанция (БСО);

- кассовый чек (выдает водитель пассажиру).

Дополнительные обязательные реквизиты квитанции (БСО) для такси определены постановлением Правительства РФ от 14.02.2009 № 112 в Правилах перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом. В таких документах должно быть указано:

- Ф.И.О. работника (пассажира);

- место назначения и отправления;

- время посадки и высадки.

Какие необходимы подтверждающие документы

Для организации важно помнить, что если необходимо оплатить сотруднику расходы на найм такси, последнему должен правильно оформить подтверждающие документы и сдать авансовый отчет.

Для того, чтобы подтвердить расходы на использование такси работник обязательно должен предоставить документ на оплату услуг.

В качестве него обычно выступают:

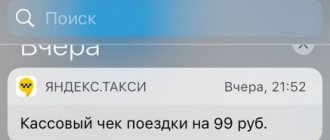

- Кассовый чек, который печатает таксиметр;

- Квитанция БСО, которую оформляет сам водитель (встречается достаточно редко).

Постановление Правительства устанавливает перечень реквизитов, которые должна содержать квитанция — наименование, серия и номер и т.д.

Данные правила обязательны для соблюдения, и заменить квитанцию любым другим документом нельзя, поскольку эта возможность не предусматривается законом. Это особенно актуально для электронных систем такси (Яндекс.Такси, GetTaxi или Uber).

Если компания заключила прямой договор с указанными службами и все операции оплачиваются безналично с банковского счета, то для подтверждения расходов будет достаточно распечатки из электронной системы такси и выписки с банковского счета организации.

Однако чаще всего у компании нет прямого договора со службой такси, а работник зарегистрирован в системе на собственное имя и оплачивает услуги с личной банковской карты.

В этом случае обычной распечатки из электронной системы будет недостаточно, поскольку она, скорее всего, не будет содержать все обязательные реквизиты, и в первую очередь — серию и номер квитанции. Однако есть мнение Минфина, которое заключается в следующем.

Внимание! По итогам поездки гражданину на электронную почту (в случае ее указания в личном кабинете) должно прийти письмо с данными по поездке. В случае предоставления документа об оплате услуг (выписки с банковской карты), а также распечатки данного письма, расходы можно будет принять к учету

.

Подведем итоги

Расходы на такси, возникающие в командировке, можно принять к учету в целях налогообложения прибыли при условии обоснованности и документального подтверждения затрат.

Если такие траты командированного приняты в расходы по прибыли, то и НДФЛ они не облагаются. Если же работодатель компенсировал сотруднику расходы на такси, которые недостаточно обоснованы экономически или не подтверждены документально, то с таких сумм следует удержать НДФЛ.

Читать также

15.05.2020

Расходы на такси для работников в служебных целях

Для расширения клиентской базы, с целью улучшения качества услуг, увеличения продаж организации направляют работников к своим клиентам (заказчикам). Производственной необходимостью может быть вызвана не признаваемая командировкой поездка работника на такси до контрагента, с которым фирма сотрудничает. Можно ли учесть эти расходы при налогообложении прибыли?

Можно, в случае если поездки на такси работник применял именно для служебных целей, эти поездки документально подтверждены и их служебное предназначение письменно обосновано. Руководителю следует издать приказ с указанием работников, которые для выполнения своих должностных обязанностей могут пользоваться услугами такси. А работники должны предоставлять служебные записки с обоснованием необходимости поездки на такси.

См. также: «[НАЛОГ НА ПРИБЫЛЬ]: Когда разрешено списать расходы на такси?».

Если должностные обязанности работника в принципе предусматривают регулярные поездки, организации необходимо в трудовом договоре или локальном нормативном акте указать разъездной характер его работы. И документально подтвержденные расходы на такси принимать к налоговому учету.

Если работники организации в ходе своей работы вынуждены часто прибегать к услугам такси, для безболезненного принятия к налоговому учету таких расходов организации желательно заключить договор на оказание услуг такси с соответствующей фирмой. Расчеты с такси производить по банку на основании выставленных счетов или согласно условиям договора. В этом случае для подтверждения расходов у организации будет банковская выписка со списанными на оплату услуг суммами, а также подтверждающие осуществление данных поездок первичные документы, предоставленные службой такси.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли затраты на такси для командированного сотрудника. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Обязаны ли таксисты давать чеки

Если перевозчик готов выдать требуемый документ, и он, и пассажир должны иметь представление, как выглядит образец чека такси, чтобы бумага подошла бухгалтерии. Ситуация осложняется тем, что для таксомоторов на законодательном уровне не утверждена форма проездного билета, как это предусмотрено для регулярных перевозок. Каждый перевозчик самостоятельно утверждает бланк, который в дальнейшем таксисту разрешено заполнить от руки. У такого БСО, напечатанного типографским способом, обязательно указаны серия и номер, поскольку организации и ИП обязаны вести учет таких документов.

Образец заполнения квитанции на оплату пользования легковым такси

Перевозчика могут и лишить лицензии, если он нарушает требования не в первый раз. Но угроза такого наказания возымеет действие, если работает законный перевозчик. Если вы пользуетесь услугами частников, шансов получить чеки такси за поездку для бухгалтерии практически нет.

Многие знают, что с 1 июля 2021 года действуют многочисленные поправки по ККТ. Однако изменения не сводятся лишь к установке онлайн-касс и фискальных накопителей. Одно из новшеств – изменения в оформлении бланков строгой отчетности (БСО). Поясним, что теперь требовать от работников, получившим деньги на хозяйственные расходы или командировку.

Реквизиты документа

Реквизиты подтверждающих поездки на такси документов играют важную, а в случае судебных разбирательств между ФНС и фирмой зачастую решающую роль в возможности признать расходы такого рода.

Правительственное постановление №112 от 14/02/09 г. (прил. 5) определяет такие реквизиты, как:

- серия, номер, наименование квитанции (чека ККТ) на проезд;

- наименование фирмы-перевозчика (ИНН, адрес, телефон и само наименование);

- дата документа;

- стоимость услуг;

- ФИО и подпись сотрудника, пользующегося услугами.

Страховые взносы

Согласно п. 1 ст. 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, производимые в пользу физических лиц в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Как указано выше, оплата услуг такси производится в пользу организации, а не ее работников, поэтому объект обложения страховыми взносами не возникает. Такой же подход продемонстрирован в Постановлении ФАС УО от 19.11.2013 № Ф09-10055/13 по делу № А76-25208/2012, в передаче которого в Президиум ВАС РФ отказано Определением ВАС РФ от 19.03.2014 № ВАС-2662/14.

Ваш регион:

Алтайский край:

- Барнаул

- Бийск

- Яровое

- Горно-Алтайск

Амурская область:

- Благовещенск

Архангельская область:

- Архангельск

Астраханская область:

- Астрахань

Белгородская область:

- Белгород

Брянская область:

- Брянск

авансовыйотчет.онлайн

Может ли сотрудник заказать такси, чтобы добраться до аэропорта или вокзала? Может ли директор ездить на встречи с клиентами на такси? Могут ли сотрудники заказывать такси, чтобы добраться до дома, если они задержались в офисе допоздна? В каком случае расходы на такси уменьшают налог на прибыль, а в каком нет? Какие документы должен приложить сотрудник к авансовому отчету, чтобы расходы на такси не вызывали вопросов у налоговой? Все эти вопросы достаточно часто интересуют руководителей компаний, ведь многие из них хотят, создавая комфортные условия для своих сотрудников не упускать выгоду, уменьшая сумму налогов, которые необходимо заплатить. Ответы на эти вопросы вы найдёте в этой статье.

Авансовый отчет по командировке на личном автомобиле

Если сотрудник направляется в командировку в другой город или страну, то чаще всего он добирается туда на поезде или самолёте, а до вокзала или аэропорта — на такси. Можно ли возместить и принять для уменьшения налога на прибыль такие расходы? Возможность возмещения сотруднику расходов на оплату его проезда на такси во время командировки компания решает самостоятельно, но произведенные расходы обязательно должны быть подтверждены правильно оформленными документами. Чтобы принять расходы для уменьшения прибыли, они должны быть обоснованными, например аэропорт находится далеко от места отправления, слишком позднее время отправления поезда или самолета, высокая ценность перевозимого в багаже груза, обычаи делового оборота предполагаю использование такси и пр. Таким образом, вернувшись из командировки, сотрудник должен приложить к авансовому отчету правильно заполненную квитанцию об оплате услуг такси и тогда компания возместит ему эти расходы и примет их для уменьшения прибыли.

Во многих компаниях директор и менеджеры ездят на встречи с клиентами на такси. Иногда компания заключает договор с фирмой — перевозчиком (тогда директор издает приказ о том, чтобы все сотрудники пользовались в служебных целях услугами этой фирмы), иногда сотрудники заказывают такси в любой компании и отчитывается через авансовый отчет о произведенных расходах. Для того, чтобы принять такие затраты для уменьшения налога на прибыль, должно быть распоряжение директора, в котором обосновываются такие поездки (например в связи с тем, что в компании отсутствует собственный или арендованный транспорт, сотрудникам разрешается пользоваться услугами такси для выполнения служебных обязанностей), а в должностных инструкциях сотрудников, использующих такси для поездок в налоговую, на переговоры и т.п., рекомендуется прописать, что их работа связана с поездками, с поддержанием имиджа фирмы. Также должны быть отчеты о поездках, это могут быть акты, в которых описано, куда ездил сотрудник, какая сумма потрачена. Если поездок много, сотрудник не всегда вспомнит, куда ездил или не предоставит эту информацию в бухгалтерию вовремя. В этом поможет приложение Авансовка, с его помощью можно сразу выслать бухгалтеру копию документа об оплате такси с комментарием.

Документы, необходимые для подтверждения расходов

Если в трудовом договоре или коллективном соглашении прописано, что в определенных ситуациях сотрудник может воспользоваться такси, то эти расходы будут экономически оправданы, а значит их можно принять для уменьшения налога на прибыль. При этом сотрудник должен приложить к авансовому отчету квитанцию такси.

Каждая поездка должна быть подтверждена документами. По Российскому законодательству таксист должен выдавать квитанцию, которая содержит все необходимые реквизиты — реквизиты компании-перевозчика, информацию о поездке, о стоимости поездки, о клиенте, иметь печати и подписи и т.п. Но в реальности такие квитанции получить не удается. В зависимости от того, какую квитанцию приложит к авансовому отчету сотрудник, возможны разные варианты возмещения ему денег: если квитанция содержит всё необходимую информацию то деньги за поездку возмещаются сотруднику полностью, если же квитанция не соответствует законодательству или же утеряна и сотрудник предоставил только служебную записку, в которой просит возместить расходы на такси, то бухгалтер удержит 13% (Налог на доходы физических лиц) из суммы, указанной в ней. Для того, чтобы избежать таких ситуаций, компании лучше заключить договор с фирмой-перевозчиком. Тогда сотрудник будет прикладывать к авансовому отчету талон, в котором прописан маршрут, стоимость и прочее, а в бухгалтерию перевозчик будет ежемесячно предоставлять акт и счет-фактуру, в которых будут прописаны все поездки и фамилии тех, кто пользовался услугами и маршруты. Но и в этом случае для проверки правильности актов бухгалтеру необходимо, чтобы сотрудник передавал эти талоны с комментариями, к какому клиенту или по каким служебным делам он ездил, а правильность заполнения талона не будет иметь значения.

Документы, необходимые для подтверждения расходов.

Обычно при наличии правильно оформленных расходных и обосновывающих документов у налоговой инспекции не возникает вопросов, а приложение Авансовка поможет вам оперативно предоставлять всю необходимую информацию для составления таких документов вашему бухгалтеру.

It’s only fair to share…

Вы можете прочитать эту Немецкий Английский

Вкратце

- Услуги такси можно признать в расчетах налога на прибыль, если доказана экономическая обоснованность расходов и соответствующие положения содержат трудовой (коллективный) договор и иные ЛНА фирмы.

- Разъездной характер работы сотрудников фирмы на УСНО, использующих такси, по мнению чиновников, не дает права включать такие затраты по НУ.

- Подтверждающие поездку чеки ККТ (квитанции) должны содержать ряд обязательных реквизитов (наименование перевозчика, номер квитанции, сумму проезда и пр.), без которых расходы подтвердить будет невозможно.

- Компенсация сотрудникам за услуги такси затрат, понесенных при выполнении ими своих служебных обязанностей, не облагается НДФЛ и взносами в фонды.

Вводная информация

Все многообразие ситуаций, когда работники обращаются к службам такси, можно условно разделить на три группы. Первая, пожалуй, самая традиционная — это использование такси командированными сотрудниками. При этом зачастую машина берется не только для проезда к аэропорту или вокзалу и обратно, но и для поездок непосредственно в месте командировки.

Вторая группа — это использование такси в качестве повседневного транспорта для служебных поездок сотрудников. Например, менеджеров — к клиентам, руководителей — на переговоры и деловые встречи, бухгалтеров — в контролирующие органы и т.д.

И, наконец, третья, наиболее редкая, но тоже встречающаяся на практике группа — это использование такси для проезда к месту проведения отпуска и обратно теми работниками, которым положена оплата данных расходов (т.е. работниками, которые трудятся в районах Крайнего Севера и приравненных к ним местностях). Остановимся на каждой из указанных групп подробнее.

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Рынок разрегулирован

По мнению Екатерины Станкевич, приход на белорусский рынок агрегаторов типа Яндекс, Убер и им подобных обнажил множество проблем. В том числе и проблем местных перевозчиков. Но стали очевидными и системные вещи:

Сложная игра в «шашечки»

— Пару недель назад мы подготовили план мероприятий, в котором предусмотрены отдельные статьи по урегулированию этих вопросов. Они касаются в том числе лицензирования и создания равных условий для всех субъектов хозяйствования. Эти предложения внесены в Правительство. Если план будет одобрен, то движение пойдет. Но оговорюсь сразу: план не согласован. Мы не смогли найти единую позицию с тем же Министерством экономики.