Что подразумевается под учетной политикой

Учетная политика готовится в форме документа, содержащего подробные указания, как в организации будет проводиться бухгалтерская и налоговая отчетность.

По зафиксированным нормам ведется учет доходов, затрат и других действий.

Разработка учетной политики является обязательной, хотя единый образец для ее составления отсутствует.

В списке данных, содержащихся в документе, можно перечислить:

- режим уплаты налогов;

- льготы при налогообложении;

- информация о бухгалтерских счетах;

- прочие сведения, касающиеся учета.

Для предприятия традиционно правила учета подразделяются на две составляющие: одна из них бухгалтерская, вторая – налоговая.

В составе бухгалтерской представлены организационно-технологическая и методическая части.

Бухгалтерская составляющая содержит правила систематизации данных о хозяйственной деятельности, использования счетов, получения и отправки документов, инвентаризации.

В соответствии с установленными нормами производится принятие первичных бланков, подбор способа начисления амортизации, распределение доходов и исчисление прибыли.

Цель налоговой учетной политики – сформулировать образец, по которому:

- собираются сведения о выполненных хозяйственных операциях;

- на основании полученных данных рассчитывается налоговая база;

- исчисляются взносы по налогам.

Налоговая учетная политика организации показывает, как будут рассчитываться налоги на прибыль и на добавочную стоимость. По этим же правилам выводится стоимость ресурсов предприятия и вероятность формирования резервов.

back to menu ↑

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено — бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Как оформляются правила ведения учета по части бухгалтерии

В законодательстве не прописаны конкретные требования к оформлению правил ведения учета, не представлен и единый образец. В основном документ разделяют на две части:

- бухгалтерскую;

- налоговую.

В составе первой могут присутствовать два показателя. Организационно-технический описывает, как функционирует бухгалтерский отдел, в какой форме составляется отчетность (автоматизированный учет либо журнально-ордерный), как проходит инвентаризация.

В данной части могут быть добавлены следующие приложения:

- инструкции для сотрудников бухгалтерского отдела;

- формы для составления первичного учета;

- формы, как будут представлены налоговые регистры;

- положения о работе отдела;

- график, по которому принимаются и отправляются отчетные документы;

- лица, у которых есть право подписывать бухгалтерские документы.

Следующий раздел, который в себя включает бухгалтерская часть – методический. Здесь прописываются методы ведения учета.

В качестве приложения к разделу могут быть указаны списки средств предприятия, объекты, по которым начисляется амортизация, перечень обозначений по учету затрат.

back to menu ↑

Как оформляется вторая часть

Цель налоговой учетной политики определяет, какие разделы будут в нее внесены. Как правило, это три пункта:

- принцип ведения налогового учета;

- методы, которые применяются для исчисления налоговых взносов;

- налоговые регистры.

Цель налоговой учетной политики отличается от предназначения бухгалтерской части.

Разница присутствует и в методах ведения учета, что приводит к увеличению затрат на ведение отчетности. Вместе с тем, эти различия можно существенно уменьшить.

Для этого при подготовке документа правила ведения двух видов учета максимально сближают.

Важно: как пример, применяют единый метод формирования стоимости товаров и составляют схожий список прямых расходов.

back to menu ↑

Когда формируются правила учета

Налоговая учетная политика и ее бухгалтерская часть разрабатываются в большинстве случаев главным бухгалтером.

Чтобы документ вступил в силу, выходит соответствующий указ руководителя (к примеру, генерального директора ООО). Он составляется в произвольной форме, официальный бланк или образец не предусмотрен.

Важно: учетная политика подготавливается и утверждается при создании организации. Делается это только один раз.

С приходом следующего финансового года, правила, установленные для предприятия, пересматриваются.

Цель налоговой учетной политики – соответствие действующему законодательству в вопросах налогообложения. Ежегодно обновлять весь текст документа не требуется. Однако в образец вносятся поправки в следующих случаях:

- Если обнаружены несоответствия действующему законодательству.

- Если в деятельности организации возникли изменения или появились новые направления.

Изменения в перечне предписаний по учету планируются в конце года и утверждаются с первого января следующего года.

Чтобы корректировки вступили в силу с начала 2021 года, соответствующий приказ подписывается в декабре 2015.

back to menu ↑

Готовые образцы учетной политики

Учетная политика составляется отдельно для бухгалтерского и налогового учета

14.02.2019Российский налоговый портал

Для целей налогообложения

Учетная политика утверждается приказом, либо распоряжением руководителя (директора) предприятия в том году, который предшествует году ее применения. Например, 26 декабря 2021 года учетная политика была утверждена, но применять ее следует только с 1 января 2021 года.

При создании организация выбирает способы определения доходов и расходов, регистры налогового учета и закрепляет их в приказе об учетной политике. Каждый год составлять новую учетную политику или «повторять» приказ с прошлого года нет необходимости. Учетная политика составляется один раз. Но, есть возможность вносить в нее изменения. Только в том случае, когда принято много изменений в Налоговый кодекс, целесообразнее принять и утвердить новую учетную политику. При этом обязательно надо сделать ссылки на вступившие в силу Федеральные законы (на основании которых и были внесены поправки в НК РФ).

Изменения в учетную политику

Изменения в учетную политику вносятся в следующих случаях:

– законодательством внесены изменения в НК РФ (незначительные изменения). В данной ситуации изменения вносятся не ранее даты вступления в силу соответствующих законов;

– организация решила изменить методы учета доходов и расходов. Изменения принимаются с начала налогового периода (обязательно);

– появление новых видов деятельности у компании. Принимать учетную политику и вносить изменения можно в любой момент отчетного года.

Основные разделы учетной политики

При составлении учетной политики предприятию следует обратить внимание на то, что желательно разделить на две части учетную политику:

– на организационную;

– на методологическую.

Сначала необходимо указать каким образом будут распределяться обязанности бухгалтеров (работников бухгалтерии), назначить определенных сотрудников ответственными. Далее важно раскрыть – какими аналитическими регистрами будет пользоваться компания. Третья ступень – это методы учета.

Образец учетной политики для налогового учета

Для бухгалтерского учета

Учетная политика для целей бухгалтерского учета должна быть сформирована на основании Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ № 1/2008).

Срок утверждения учетной политики

Утвердить учетную политику надо в декабре того года, который предшествует году применения положений учетной политики. Например, можно датировать приказ 30 декабря прошлого года. Тогда положения учетной политики будут применяться с 1 января следующего года. Если компания вновь была создана, то она утверждает учетную политику для целей бухгалтерского учета до момента представления бухгалтерской отчетности.

Изменения в учетную политику для целей бухгалтерского учета

Изменения в ранее утвержденную учетную политику для целей бухучета вносятся в случаях:

– в случае изменения законодательства;

– при изменении существенных условий деятельности организации;

– при разработке новых способов ведения учета.

Любые изменения в учетной политике компания должна отразить в пояснительной записке к бухгалтерской отчетности.

Самостоятельное утверждение форм первичных документов

Организация имеет право самостоятельно утвердить формы документов. Формы «самостоятельных» документов компания должна обязательно закрепить в учетной политике.

Образец учетной политики для целей бухучета

Файлы для скачивания

- Учетная политика для налогового учета.docx (26Kb)

- Учетная политика бухучет.docx (28Kb)

Разместить:

Комментарии

Как формируется бухгалтерская составляющая

Главным основанием для формирования предписаний выступает Федеральный закон № 402-ФЗ от 6 декабря 2011 года. 16.11.2014 в него были внесены поправки, касающиеся сферы применения упрощенных систем бухгалтерского учета.

Теперь такими способами ведения отчетности не могут пользоваться субъекты малого предпринимательства, которые должны проходить обязательный аудит.

Важно: определение, какие организации причисляются к СМП, содержится в ст. 4 Федерального закона № 209-ФЗ от 24.07.2007. Ситуации, когда проводится обязательный аудит, отражены в п.1 ст. 5 Федерального закона № 307-ФЗ от 30.12.2008.

Поэтому, если предприятие ранее работало по упрощенной системе ведения бухгалтерской отчетности, со вступлением в силу этих требований в правила вносятся изменения. В согласии с ними используются другие методы учета.

back to menu ↑

Разработка второй составляющей

Налоговая учетная политика разрабатывается в рамках предписаний НК РФ. В 2021 году в ряд положений были внесены поправки. Их следует отразить в предписаниях организации.

- В согласии с п. 1 ст. 256 и п. 1 ст. 257 НК имущество, первоначальная стоимость которого превышает 100 тысяч рублей, считается амортизируемым. Если ранее в перечне правил организации данная сумма указывалась равной 40 тысячам, этот пункт нужно заменить. Предписание распространяется только на имущество, введенное в эксплуатацию после 1 января 2021 года.

- Другое изменение касается предприятий, вносящих только авансовые платежи за квартал по налогу на прибыль. Ранее предприятия, у которых доход от реализации за четыре отчетных квартала не превышал 10 млн рублей, могли использовать этот порядок. Теперь ограничение увеличено до 15 млн, поэтому, как подразумевает цель налоговой учетной политики, в ее текст вносятся изменения.

Важно: в течение года вносить поправки в предписания предприятия нельзя. Это возможно лишь в исключительных случаях, связанных с изменением законодательства, введении новых методик ведения учета, значительных перемен в отношении хозяйственных операций.

back to menu ↑

Сложные вопросы бухгалтерской отчетности за 2016 год

1. Применение нового законодательства о бухучете при составлении отчетности за 2021 год. Специфика обновленного упрощенного учета при составлении годовой отчетности за 2016 год.

2. Состав отчетности и обеспечение соответствия принятых организацией форм бухгалтерской отчетности характеру и условиям ее деятельности. Требования к адаптации форм и детализации показателей в отчетности. Особенности упрощенной отчетности.

3. Раскрытие расходов будущих периодов: как избежать ошибок.

4. Отражение оценочных резервов и оценочных обязательств в балансе. Избежание создания скрытых резервов

5. Раскрытие информации о:

- сомнительных долгах;

- незавершенных капитальных вложениях и основных средствах, подлежащих государственной регистрации;

- капитальном ремонте ОС;

- финансовых вложениях организации;

- МПЗ.

Бухгалтерская учетная политика: ключевые вопросы

1. Роль учетной политики в контексте закона «О бухгалтерском учете». Предложенный Минфином проект изменений к ПБУ 1/2008 «Учетная политика организации». Новые требования к стандартам учета экономического субъекта в 2021 г. Принципы построения и утверждения, изменения учетной политики. Защитная функция учетной политики для главбуха в условиях роста его ответственности за достоверность бухучета.

2. Положение об инвентаризации – значение этого раздела учетной политики в 2021 году.

3. Основные положения бухгалтерской учетной политики:

3.1. Утверждение форм первичных учетных документов и регистров;

3.2. Учет основных средств:

- применение нового ОКОФ и новых положений ПБУ 6/01 – что требуется включить в учетную. политику?

- основные средства и объекты, которые могут быть учтены в качестве МПЗ;

- инвентарный объект: укрупнять или делить;

- определение подходов к формированию первоначальной стоимости ОС;

- положения об амортизации основных средств в учетной политике;

3.3. Учет МПЗ:

- формирование фактической стоимости приобретения материалов;

- определение оценочного значения неотфактурованных поставок;

- оценка МПЗ при отпуске в производство и прочем выбытии;

3.4. Учет затрат на производство:

- состав прямых затрат на производство и продажу;

- учет и распределение косвенных расходов;

3.5. Другие обязательные и факультативные положения учетной политики.

Учетная политика для целей налогообложения: ключевые вопросы

1. Новое в налоговой учетной политике в 2017 году в связи с изменениями налогового законодательства.

2. Учетная политика по НДС: оптимизация.

3. Учетная политика для целей налогообложения прибыли:

3.1. Признание доходов и расходов:

- распределение расходов;

- учет прямых и косвенных расходов.

3.2. Учет амортизируемого имущества:

- применение новой налоговой классификации ОС по амортизационным группам и нового ОКОФ;

- определение состава первоначальной стоимости ОС и НМА;

- определение подхода к установлению сроков полезного использования.

3.3. Учет материальных расходов:

- граница между МПЗ и ОС;

- распределение затрат;

- постановка учета технологических потерь;

3.4. Оценка незавершенного производства, готовой продукции и товаров отгруженных.

3.5. Создание налоговых резервов: решение о формировании, подход к оценке.

Ответы на вопросы

По каким принципам составляются правила учета

Чтобы цель налоговой учетной политики достигалась, учитываются следующие моменты:

- непрерывность ведения отчетности;

- документальное подтверждение всех хозяйственных операций;

- имущественная независимость;

- рациональность ведения учета;

- согласованность.

Чтобы цель налоговой учетной политики достигалась, должны соблюдаться вышеперечисленные экономические принципы. Организация обязана следовать этим предписаниям, поэтому они должны быть рационально составлены.

В согласии с тем, что указывает налоговая учетная политика, определяется налоговая база и подсчитываются взносы по налогам. Бухгалтерская составляющая среди прочего регулирует принятие первичных документов и то, в какой форме предоставляются налоговые регистры.

Налоговая учетная политика составляется бухгалтером, а затем утверждается руководителем предприятия.

Ее наличие для ведущих отчетность организаций обязательно. Строится этот документ на основании общих принципов отчетности и корректируется в соответствии с действующим законодательством.

back to menu ↑

УП 01 Требования к Учетной политике

Учётная политика и изменения в Налоговом кодексе в 2021 году

Учетная политика в организации очень важна для работы бухгалтерии и взаимодействия с органами ФНС. Она определяет основные направления учета и, некоторым образом, влияет на итоги налоговых проверок, поскольку при грамотной политике число ошибок минимально. На саму политику влияют изменения в налоговом законодательстве. Что нового принесли в вопросы учетной политики на 2017 год НДС и налог на прибыль? Узнаете из этой статьи.

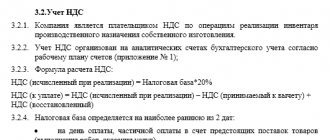

НДС в учетной политике

Следующий интересующий нас налог – это НДС. Никаких особо серьёзных изменений в части особенностей, подлежащих раскрытию в учётной политике организации, в 2021 году принято не было. Разве что пункт 10 статьи 165 НК РФ пополнился дополнительным предложением (изменения внесены подпунктом «г» пункта 1 статьи 1 Федерального закона от 30.05.2016 № 150-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации»), предписывающим раскрывать в учётной политике порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретённым для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0%.

Определено, что указанный порядок утверждается только для товаров, не указанных в подпункте 1 пункта 1 статьи 164 НК РФ (товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, за исключением сырьевых товаров) и в подпункте 6 пункта 1 статьи 164 НК РФ (драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам).

Соответственно, «входящий» НДС выделяется из общей суммы «входного» НДС по облагаемым операциям пропорционально стоимости отгруженных товаров (работ, услуг), реализация которых облагается по ставке 0% (за исключением указанных выше), в общей стоимости отгруженных товаров (работ, услуг), имущественных прав, реализация которых облагается НДС, за квартал и определяется по следующей формуле:

НДС 0 = НДС (рас) х СОТ 0 / СОТ общ,

где НДС 0 — сумма «входного» НДС по операциям, облагаемым по ставке 0% (за исключением операций по реализации товаров, указанных подпункте 1 пункта 1 (кроме сырьевых товаров) и в подпункте 6 пункта 1 статьи 164 НК РФ), за квартал;

НДС (рас) — сумма «входного» НДС, которая подлежит распределению на суммы НДС, относящиеся к операциям, облагаемым по ставке 0% (за исключением операций по реализации товаров, указанных подпункте 1 пункта 1 (кроме сырьевых товаров) и в подпункте 6 пункта 1 статьи 164 НК РФ), и суммы НДС, относящиеся к прочим облагаемым НДС операциям, за квартал;

СОТ 0 — стоимость отгруженных товаров (выполненных работ, оказанных услуг), реализация которых облагается по ставке 0% (за исключением операций по реализации товаров, указанных подпункте 1 пункта 1 (кроме сырьевых товаров) и в подпункте 6 пункта 1 статьи 164 НК РФ), за квартал;

СОТ общ — общая стоимость отгруженных товаров (выполненных работ, оказанных услуг), реализованных имущественных прав, реализация которых облагается НДС, за квартал.

Очевидно, что дополнения, внесённые в пункт 10 статьи 165 НК РФ Законом № 150-ФЗ, носят, скорее, информативный характер. В том смысле, что вносить соответствующую информацию в учётную политику будут только те организации, у которых есть соответствующий оборот по товарам (работам, услугам), облагаемым по ставке 0% (помимо тех, что прямо исключены в тексте данного пункта). Остальным этот пункт будет мало интересен.

Налог на прибыль в учетной политике

Теперь обратимся к налогу на прибыль. В течение 2021 года было принято несколько федеральных законов, которыми были внесены изменения в главу 25 НК РФ и которые, в свою очередь, непосредственно повлияли на объём раскрытия информации в учётной политике.

Первое и самое простое изменение коснулось терминологии. То, что раньше в тексте НК РФ именовалось «финансовыми элементами срочных сделок» (ФИСС), теперь называется «производными финансовыми инструментами» (ПФИ). Указанное изменение было внесено Федеральным законом от 03.07.2016 № 242-ФЗ «О внесении изменений в статью 105.15 НК РФ и часть вторую Налогового кодекса Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». Изменение чисто косметическое и внесено оно было исключительно для того, чтобы уточнить терминологию.

Понятно, что организации, которые имели по роду своей деятельности отношение к ФИСС, должны внести в текст своей учётной политики косметические правки. Чтобы не отставать от течения меняющейся жизни. И ни для чего больше.

Амортизация ОС

Теперь поговорим о начислении амортизации. Федеральный закон от 23.05.2016 № 144-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» дополнил пункт 1 статьи 259.3 НК РФ, в котором перечислены случаи, когда организации имеют право применять к действующей норме амортизации повышающий коэффициент не более 2, подпунктом 6. И теперь с 01.01.2017 право применять такой «ускоренный коэффициент» получат организации в отношении амортизируемых основных средств, включённых в первую — седьмую амортизационные группы и произведённых в соответствии с условиями специального инвестиционного контракта. А что такое «специальный инвестиционный контракт»? Об этом сказано в пункте 2 статьи 25.9 НК РФ. Это контракт, заключённого от имени Российской Федерации определённым Правительством Российской Федерации федеральным органом исполнительной власти в сфере промышленной политики или иным федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации на заключение специальных инвестиционных контрактов в отраслях промышленности, в соответствии с Федеральным законом от 31.12.2014 № 488-ФЗ «О промышленной политике в Российской Федерации».

Как видим, заявленное налоговое послабление в части применения ускоренной амортизации по объектам основных средств со сроком полезного использования не более 20 лет касается крайне узкой прослойки организаций, осуществляющих инвестиционную деятельность в рамках государственных программ по развитию промышленного производства. Простых смертных (в смысле – обычных организаций), которые тоже могут иметь указанные основные средства и даже осуществлять инвестиции в производство, указанный пункт не касается. Так что они могут спать спокойно и ничего в своей учётной политике не менять.

Изменение, касающееся порядка формирования резерва по сомнительным долгам для целей исчисления облагаемой базы по налогу на прибыль, распространяется на куда более значительное число организаций. Ведь чтобы формировать указанный резерв, организации не надо заключать инвестиционный контракт с государством – достаточно просто захотеть создать резерв (если к тому есть насущная необходимость).

Итак, с 1 января 2021 года Федеральным законом от 30.11.2016 № 405-ФЗ «О внесении изменений в статью 266 части второй Налогового кодекса Российской Федерации» внесены изменения в пункты 4 и 5 указанной статьи НК РФ. Согласно ее новой редакции, сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10% от выручки за указанный налоговый период, определяемой в соответствии со статьёй 249 НК РФ. При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчётных периодов его сумма не может превышать большую из величин – 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчётный период. Сейчас сумма создаваемого по итогам отчётного периода резерва не должна превышать 10% от выручки за текущий отчетный период.

Нередко выручка за предыдущий налоговый период выше, чем за текущий отчётный период. Значит, и резерв станет больше. Это позволит учесть в расходах по налогу на прибыль большую сумму по сравнению с той, которую можно учесть сейчас. Новшество особенно будет актуально при создании резерва за первый отчётный период года. Заметим – указанные изменения не носят императивный характер. А посему организация сама выбирает, какие из десяти нормативных процентов ей более выгодны – те, которые исчислены по прошлому году, или по текущему. Вот тут уж без указания соответствующей информации в учётной политике не обойтись.

Вроде бы всё. Как видим, на сей раз законодатели не очень-то побаловали изменениями, которые приводят к возникновению вариативности в методах налогового учёта. Ну, и хорошо. В стабильности иногда тоже есть свои плюсы.

ppt.ru

Поделиться ссылкой:

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

- Нажмите, чтобы поделиться в WhatsApp (Открывается в новом окне)

- Нажмите, чтобы поделиться в Telegram (Открывается в новом окне)

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)