Ввод основного средства в эксплуатацию – это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению. Такое определение дано в ГОСТ 25866-83, который утвержден постановлением Госстандарта СССР от 13 июля 1983 г. № 3105.

Это означает, что в эксплуатацию вводят те объекты, которые в принципе готовы к использованию, что следует из документов. Даже если фактически эксплуатировать готовое к этому имущество еще не начали, оно уже изнашивается и морально устаревает. А значит, его можно и нужно амортизировать. И только если объект простаивает и законсервирован, его свойства не ухудшаются. Но поступить так можно только после ввода объекта в эксплуатацию.

Прежде чем начать амортизировать имущество, проводят оценку самой возможности его применения. Кроме того, определяют первоначальную стоимость, амортизационную группу и срок полезного использования имущества. А сам ввод в эксплуатацию оформляют необходимыми документами.

Нормативное регулирование ввода в эксплуатацию

Федеральный закон от 06.12.2011 N 402-ФЗ определяет ведение учета

Постановление Госкомстата РФ от 21.01.2003 N 7 устанавливает унифицированные документы

Приказ Минфина России от 29.07.1998 N 34н утверждает Положение по ведению учета и отчетности в РФ

Приказ Минфина России от 30.03.2001 N 26н ПБУ 6/01

Приказом Минфина РФ от 31.10.2000 N 94н утвержден план счетов

Приказ Минфина РФ от 13.10.2003 N 91н регулирует ведение учета посредством методических указаний

Постановление Правительства РФ от 01.01.2002 N 1 приводит классификацию основных средств для цели амортизационных отчислений

НК РФ ч.2 определяет первоначальную стоимость более 100000 рублей в целях налогообложения

Списание

Физический и моральный износ объектов неизбежен. Если дальнейшая эксплуатация имущества невозможна, а ремонт и обновление нерациональны, то комиссия принимает решение списать актив. Для такой процедуры оформляют акт о списании объекта основных средств. Причем непригодный к использованию актив совершенно не обязательно полностью утилизировать. Комиссия должна проанализировать возможность использования частей и конструкций объекта в качестве сырья или материальных запасов.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

Важно! При приобретении, изготовлении или постройке основного средства в одном месяце, а отражение на счете 01 в другом, необходимо оформить документами, отражающими неготовность его к использованию.

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

Как правильно составить акт

Акт относится к первичной документации, поэтому с 2013 года требование оформлять его по строгому унифицированному образцу отменено. На сегодняшний день предприятия и организации имеют полное право составлять его в произвольном виде или по шаблону, разработанному и утвержденному внутри фирмы.

Важное условие: по своей структуре и содержанию акт должен соответствовать определенным нормам делопроизводства, деловой документации и правилам русского языка.

В документе надо указывать некоторые обязательные сведения:

- ссылку на договор, приложением к которому является акт, а также номер, дату, место его создания;

- внести информацию о предприятиях, которые формируют акт;

- указать наименование основного средства, адрес по которому оно монтируется или вводится в эксплуатацию;

- описать испытания и проверки, которым было подвергнуто основное средство, а также их результаты;

- в выводах следует зафиксировать пригодность основного средства к дальнейшему использованию и дату, с которого его можно начать применять в работе.

При наличии каких-то дополнительных сопроводительных бумаг, их надо отметить в акте отдельным пунктом.

Документы, необходимые для ввода в эксплуатацию недвижимости

Для ввода построенной недвижимости застройщику обязан оформить специальное разрешение, выдаваемое учреждением, разрешившим строительство (согласно п. 2 ст. 55 Градостроительного кодекса РФ). Для получения разрешения необходимы такие документы:

- документы, предоставляющие право на участок

- градостроительный план

- разрешение

- акт приемки объекта

- заключение Госстройнадзора

- технический план

Ввод в эксплуатацию и его оприходование должны совпадать.

Какое оборудование относится к ОС

Ввод в работу представляет собой документально зафиксированное подтверждение о готовности ОС к использованию по назначению.

По законодательству, не каждый актив относится к ОС. Оборудование должно отвечать нижеуказанным критериям:

- период службы не менее 1-го года

- оборудование не приобреталось с целью перепродажи в будущем

- актив должен быть использован для личных нужд предприятия или передачи его иным лицам на договорных условиях во временное использование

- оборудование приобретено с целью получения прибыли или дохода

Установление срока полезного использования (СПИ)

Комиссией по приему к учету основного средства устанавливается СПИ, необходимый для начисления амортизации со следующего за постановкой на учет месяца. Срок, в период которого списывают первоначальную стоимость, устанавливается исходя из амортизационной группы, соответственно и СПИ, т.е. времени использования его для извлечения доходов, режима, количества смен и условий эксплуатации, проведение ремонта и других ограничений (например, срока аренды). СПИ должен быть оформлен приказом руководителя (в произвольной форме), и который может быть пересмотрен в результате реконструкции, дооборудования и т.д. основного средства.

Важно! СПИ для целей бухгалтерского и налогового учета лучше установить одинаковыми, чтобы не отражать временные разницы.

СПИ важен для налогообложения налогом на имущество: чем он больше для целей бухучета, тем дольше организация платит налог на имущество. Но это нужно обосновать в приказе.

Ремонт, реконструкция, дооборудование или модернизация

Объект ОС в течение срока использования со временем становится непригодным к эксплуатации. Например, его технические характеристики не отвечают современным стандартам. В таком случае компания принимает решение: обновить актив либо заменить его на новый. Решение принимает специальная комиссия, созданная в компании. Необходимо учитывать рациональность финансовых вложений в актуализацию ОС. Например, экономически выгоднее купить новый монитор для компьютера, чем ремонтировать старый. Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Соответствующие этапы жизни ОС оформляют такими документами:

- акт о приеме-передаче основного средства в ремонт;

- акт о приеме-передаче основного средства на модернизацию;

- акт о приеме-передаче основного средства на реконструкцию;

- акт о приеме-передаче основного средства на достройку (дооборудование).

Бухгалтерский учет ввода в эксплуатацию

В бухучете первоначальной стоимостью купленных основных средств, является сумма всех затрат организации, кроме НДС и других возмещаемых налогов.

Стоимость этих средств возмещается за счет начисления амортизации на основании СПИ, т.е. чем больше СПИ, тем медленнее снижается его стоимость.

В бухучете (не в налоговом) можно установить любой срок и при его определении можно, но не обязательно руководствоваться Классификацией. Но этот срок должен быть обоснован представленными показателями, документацией и т.д.

Бухгалтерский учет ввода основных фондов

Учет затрат по вводу основного средства должен быть осуществлен в порядке, установленном организацией.

| Операция | Дебет | Кредит |

| Получение от учредителей | ||

| Задолженность учредителей | 75-1 | 80 |

| Поступление в счет вклада в уставный капитал | 08 | 75-1 |

| Построение подрядным способом (сторонней организацией) | ||

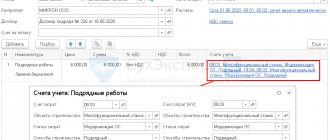

| Формирование стоимости подрядных работ | 08 | 60 |

| Построение хозяйственным способом (самой организацией) | ||

| Списание материалов на строительство | 08 | 10 |

| Начисление сотрудникам (строителям) зарплаты | 08 | 70 |

| Приобретение (без монтажа) | ||

| Начисление поставщику сумм выплат | 08 | 60 |

| Учет доставки | 08 | 76,60,23… |

| Приобретение (с монтажом) | ||

| Начисление поставщику сумм выплат за оборудование | 07 | 60 |

| Передача оборудования в монтаж | 08 | 07 |

| Списание затрат на монтаж | 08 | 10,70,69… |

| Получение безвозмездно | ||

| Принятие к учету основных средств (счет 91) | 01 | 91 |

| Введение объекта в эксплуатацию | 01 | 08 |

При этом, НДС является возмещаемым налогом и не учитывается в первоначальной стоимости.

Пример проводок при приобретении основного фонда

ООО «Альфа и омега» приобрело у ООО «Бета и гамма» объект основного средства 236000 руб. (в том числе НДС 36000 руб.) для использования в производственной деятельности. Обе организации являются плательщиками НДС. В учете операции будут отражены такими проводками:

| Операция | Дебет | Кредит | Сумма | Основание |

| Поступило основное средство | 08 | 60 | 200000 | Акт приема |

| Отражен НДС по основному средству | 19 (субсчет НДС) | 60 | 36000 | Счет-фактура |

| Оплата за основное средство (с НДС) | 60 | 51 | 236000 | Платежное поручение |

| Предъявление НДС к вычету | 68 | 19(субсчет НДС) | 36000 | Книга покупок |

| Ввод в эксплуатацию | 01 | 08 | 200000 | Акт ОС-1 |

Особенности функционирования комиссии

Комиссия функционирует на постоянной основе. Деятельность ее регламентируется Положением о комиссии. В месяц комиссия должна провести минимум 1 заседание. Период введения ОС в эксплуатацию определяется сложностью оборудования. Однако на один объект рекомендуется тратить не более 14 дней.

Для принятия решения по тому или иному объекту требуется голосование. Решение признается законным тогда, когда на заседании присутствовало 2/3 от общего числа участников комиссии. Если председатель отсутствует, заседание не проводится.

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

Кто составляет акт

Как правило, акт составляется между двумя сторонами: передающей основное средство и принимающей его, в т.ч. вводящей в эксплуатацию.

Представителями сторон в большинстве случаев выступают директора фирм, их заместители или руководители структурных подразделений.

Однако, при необходимости может быть привлечена и третья сторона, в виде экспертов (особенно это бывает актуально в случаях передачи сложного технического оборудования, приборов, техники, различного рода сооружений).

Ответы на распространенные вопросы

Вопрос №1: При покупке у физического лица можно ли принять к учету на основании договора купли-продажи и акта приема-передачи?

Ответ: У продавца-физлица нет обязанности предоставить формы ОС-1 (ОС-1а), поэтому для принятия имущества к учету достаточно актов приема-передачи в произвольной форме, но с обязательным указанием реквизитов, в соответствии с 402-ФЗ для первичной документации.

Вопрос №2: Нужно ли вводить в эксплуатацию, которое планируется сдавать в аренду (лизинг)?

Ответ: Для того, чтобы начать его использование в качестве используемого для аренды (для извлечения дохода), его нужно ввести в эксплуатацию на счет 03: Д03 К08.

Оформление итогов деятельности комиссии

Выводы участников комиссии отражаются в специальном акте. Оформляется он в свободной форме. Однако в акте должны обязательно содержаться эти сведения:

- Дата осмотра ОС.

- Место выполнения экспертизы.

- Данные, которые позволят идентифицировать объект (к примеру, название, серийный номер).

- Технические характеристики.

- Срок эксплуатации.

В качестве приложения к акту может выступать, к примеру, технический паспорт.

К СВЕДЕНИЮ! На акте должны стоять подписи всех участников комиссии.