Что собой представляет заявление ЕНВД-2 в 2021 году

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход.

ВНИМАНИЕ! С 2021 года ЕНВД прекращает свое действие на территории всей страны. Но ряд субъектов решил отказаться от спецрежима уже сейчас. Подробности см. здесь.

Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/[email protected]).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи.

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/[email protected] и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Если вам нужен пример заполнения заявления о снятии ИП с учета в качестве плательщика ЕНВД (форма ЕНВД-4), вы можете найти его в КонсультантПлюс. Получите бесплатный доступ к системе и переходите к образцу.

Образец заявления

Соответствующее заявление на использование рассматриваемого режима налогообложения должно быть заполнено исключительно шариковой ручкой и только печатными буквами (при использовании электронной разновидности документа — только шрифтом Courier New 18 кегель — при наличии пустых строк, необходимо проставлять в них прочерк.

Важно! Даже при наличии целых пустых блоков, проставление прочерков является неотъемлемой частью, в противном случае заявление возвращается обратно на доработку.

В соответствующем разделе «Прошу предоставить» налогоплательщик обязательно указывает полные инициалы — исключительно в именительном падеже.

Специально разработанная форма подразумевает под собой возможность использования 3-х разновидностей предпринимательской деятельности, которые могут быть заполнены в дополнительном приложении. При наличии желания перевести на вмененный режим налогообложения большое количество предоставляемых услуг, оптимальным вариантом станет распечатка второй страницы несколько раз, причем обозначив в шапке соответствующий номер (003), в на странице достаточно только 1 раз указать, что приложение представлено в нескольких страницах.

ЕНВД 2 образец заполнения для ИП можно скачать здесь.

Бланк заявления можно скачать здесь.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Что будет, если пропустить срок подачи заявления, разъяснено в Путеводителе от КонсультантПлюс. Бесплатно получите пробный доступ к К+ и переходите в материал.

Прочие нюансы

Из отчетности ИП на вмененке должен сдавать следующие документы:

- декларацию (в окончании квартала);

- отчетность в ФСС и пенсионный фонд (при наличии работников) по форме 4-ФСС и РСВ-1 ПФР.

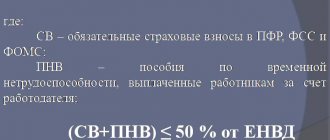

Предприниматель имеет право на снижение налога на величину фиксированной платы, перечисляемой в госфонды на соцстрахование (при отсутствии специалистов).

Отличается ЕНВД от других режимов тем, что даже при отсутствии деятельности, находясь на учете, предприниматель должен платить взносы. Деятельность контролируется с учетом активов, кассовых операций, обязательств, имущества и пр. Учитываются физические показатели, начисление зарплаты специалистам.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк, применяемый в 2021 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/[email protected] (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

Правильно выбрать ИФНС для постановки на учет и подачи заявления вам помогут разъяснения экспертов К+. Получите пробный доступ и переходите в Путеводитель по ЕНВД.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье «Как получить уведомление о применении ЕНВД?».

Подача заявления при регистрации

ИП и совмещение ЕНВД и ОСНО — возможно ли это и как это сделать

Прежде чем рассматривать вопрос относительно того, когда подавать заявление на ЕНВД при регистрации ИП, необходимо помнить, что оно составляется по форме ЕНВД2. Для возможности исключить вероятность допущения ошибок со всеми вытекающими последствиями, настоятельно рекомендуется использовать образец.

Заявление в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока с момента регистрации индивидуального предпринимателя. В качестве начала нормы федерального законодательства признают период начала фактической занятости в новом статусе — к примеру:

- открыт магазин продаж;

- открыта точка по обслуживанию клиентов и пр.

В случае занятости в сфере розничной торговли налоговый орган оставляет за собой полное право потребовать дополнительно подписанный договор об аренде помещения, поскольку именно в нем отображаются все необходимые физические показатели, среди которых и количество квадратных метров.

Особенности перехода на ЕНВД

Нередко встречаются ситуации, при которых предприниматель из-за отсутствия в этом необходимости, банально не подписывает подобные соглашения, в том числе, договор о предоставлении услуг на дому. В данной ситуации фактическим временем начала предпринимательской деятельности считается период начала оказания соответствующих услуг.

Что отражается в приложении к форме ЕНВД-2

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Кто может открыть ИП на вмененке

Уменьшение ЕНВД на страховые взносы для ИП без сотрудников — как платить налоги

В обязательном порядке предприниматель, который изъявил желание выполнить переход на ЕНВД, должен соответствовать установленным нормам федерального законодательства требованиям, среди которых:

- количество наемных рабочих не превышает 100 человек;

- вид деятельности попадает под использование вмененного режима налогообложения;

- доля участия в предпринимательской деятельности иных компаний и организаций не превышает отметки в 25%. Исключением являются фирмы, капитал которых входит во вклады ООИ (Общественные организации инвалидов);

- трудовая деятельность не базируется исключительно на доверенности относительно использования конкретного типа имущества;

- оказание услуги не заключается в сдаче в аренду газа либо автозаправочных станций, включая места на заправке.

Ключевые условия и особенности ЕНВД

Кроме того, индивидуальный предприниматель не должен был ранее приобретать патент и использовать режим налогообложения ЕСХН.

Итоги

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] и в течение 2013–2018 годов не изменялась. В 2021 году постановка на ЕНВД-учет ИП производится на этом же бланке.

См. также: «Снятие с учета ЕНВД: условия и сроки».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Можно ли перейти после регистрации индивидуального предпринимателя

Как сдать нулевую отчетность в налоговую для ИП на УСН — инструкция

В обязательном порядке дату перехода (к примеру, квартал или отчетный календарный год) каждый налогоплательщик указывает при заполнении заявления. Одновременно с этим, переход можно с легкостью инициировать:

- в начале отчетного календарного года;

- в середине отчетного периода.

Во время осуществления перехода, предприниматель берет на себя обязанность по своевременному уведомлению налоговой службы о данном факте. К примеру, в случае с использованием УСН — не позднее 15 января того года, когда инициирована процедура перехода.

Завершение использования рассматриваемого режима налогообложения может быть инициирована:

- на основании добровольно принятого решения — согласно нормам ст. 346.28 НК РФ;

- на основании норм федерального законодательства, при которых предприниматель аннулирует ранее имеющиеся основания, предоставляющие возможность использовать вмененку — согласно правилам ст. 346.26 НК РФ.

За что не платит ИП на ЕНВД

В случае необходимости инициировать процедуру перехода на рассматриваемый тип налогообложения, к примеру, предпринимателя, который занят в сфере грузоперевозок, не с начала отчетного года, необходимо обращать внимание на следующие ключевые особенности:

- в случае перехода с упрощенного режима налогообложения, воспользоваться правом на переход на ЕНВД можно только с 1 января того года, который следует за отчетным (согласно поданной декларации) периодом;

- при необходимости выполнить переход с ОСНО расчет суммы вмененного налога можно выполнить, беря во внимание дату, которая указана в заявлении для регионального представительства налоговой службы — в течение 5-дневного периода.

В случае с новыми налогоплательщиками заявление о необходимости использовать рассматриваемый тип налогообложения в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока после официальной постановки на налоговый учет.

Одновременно с этим, определение налоговой базы за неполный отчетный месяц осуществляется, беря во внимание коэффициент, полученный в результате пропорции суммарного числа отработанных дней пребывания на вмененке по отношении к суммарному числу календарных жней в месяце — согласно правилам ст. 346.29 Налогового Кодекса РФ.

Согласно нормам федерального законодательства, уровень ответственности, в частности штраф, ничем не отличается от того, который предусмотрен для тех индивидуальных предпринимателей, которые используют иные режимы налогообложения. Именно по этой причине, в 2021 году принято выделять следующие разновидности нарушений норм российского законодательства, которые влекут за собой административное взыскание:

- отсутствие факта постановки на налоговый учет;

- несвоевременно поданная декларация либо ее отсутствие вовсе;

- установлен факт нарушения правил учета доходов и расходов;

- отсутствие уплаты налогов;

- невыполнение в полном либо частичном объеме взятых на себя обязательств налоговым агентом;

- не предоставление соответствующей отчетности в многочисленные фонды.

Помимо этого, ответственность может наступить по причине не предоставления сведений о налоговом контроле. Размер штрафа разный (к примеру, есть просрочка или нет и пр.), оплатить можно в режиме онлайн. Однако, если поставить своевременно на учет свой бизнес, можно легко избежать неприятных последствий.

ЕНВД — специальный налоговый режим

На ЕНВД сумма налога к уплате не зависит от того, сколько денег вы фактически заработали. Налоговая база — вменённый доход. Его сумму налоговая рассчитывает самостоятельно, исходя из физических показателей. Например, площади торгового зала магазина, площади ресторана, количества транспортных средств в автопарке перевозчика и так далее.

Стандартная ставка по налогу — 15 %, но регионы могут снижать её до 7,5 %. Также стоит иметь в виду, что в регионе может быть запрещено применение ЕНВД. Например, в Москве режим отменен с 2014 года.

Узнайте об особенностях ЕНВД в вашем регионе на официальном сайте ФНС. Выберите свою область и спуститесь вниз страницы в раздел региональных законов.

Расчет налога

Посчитать размер налоговой выплаты на «вмененке» достаточно просто. Налоговая база для исчисления платежа определяется несколькими показателями:

- Базовой доходностью выбранного вида деятельности — указана в ст. 346.29 НК РФ в виде конкретной суммы.

- Коэффициентом-дефлятором К1, учитывающим изменение уровня цен на услуги и товары в предыдущем налоговом году. Показатель устанавливают на федеральном уровне.

- Корректирующим коэффициентом К2, принимаемым на региональном уровне. Этот показатель определяется с учетом места ведения бизнеса, сезонности, типа деятельности и прочих факторов. Его величина варьируется от 0,005 до 1, точные данные публикуются на официальных веб-ресурсах администраций регионов.

- Физическим показателем, учитывающим масштабы бизнеса — численностью сотрудников, размерами торговых площадей, количеством мест в транспорте при перевозках и т. п.

Сумма налога складывается при умножении всех этих цифр на 15%-ную ставку налога и вычете страховых взносов.

Перейти на ЕНВД выгодно предпринимателям, получающим достаточно высокие доходы от своей деятельности. Но данный режим доступен не для всех видов деятельности, этот момент лучше уточнить заранее. Для смены налоговой схемы достаточно подать налоговикам правильно заполненное заявление по специальной форме, но сделать это не позже чем через 5 дней после начала работы в новом формате. Лучше использовать образец заполнения и скачать готовый бланк. Поставить ИП на учет по новому режиму ФНС должна за 5 дней. Платить придется налог, который рассчитывается на вмененный доход, вне зависимости от реально полученной прибыли.

Куда нужно обращаться для постановки на учет ЕНВД

Составленное надлежащим образом заявление должно быть передано по месту ведения предпринимательской деятельности. Одновременно с этим, установлен перечень услуг, которые попадают под действие специального режима налогообложения. Сегодня к ним принято относить:

- грузоперевозки;

- рекламная деятельность;

- сдача в аренду земельных участков и коммерческой недвижимости.

Если предприниматель хорошо специализируется на чем-либо из предложенного в списке, заявление должно быть передано непосредственно по месту регистрации.

Зачем заявлять о переходе на ЕНВД

ЕНВД – один из самых используемых режимов налогообложения в компаниях малого бизнеса. Это объясняется тем, что:

- вмененный налог один заменяет собой несколько других налогов – на прибыль, на имущество организаций, НДС, НДФЛ (с доходов ИП);

- уплачивается в фиксированном размере, не зависящем от размера дохода;

- довольно просто рассчитывается;

- размер налога зависит от вида деятельности и по сравнению с полученным доходом может быть очень небольшим;

- налог может быть уменьшен на сумму уплаченных страховых взносов;

- учет и отчетность по налогу не сложные. Налоговая декларация должна подаваться только один раз в квартал и легко составляется;

- перейти на него можно в любой момент, а не только с начала года или вновь зарегистрированным;

- возможность применять его одновременно с другими режимами налогообложения.

Поэтому, переход на ЕНВД имеет явные преимущества и очень выгоден для малого бизнеса.