Выплата дивидендов производится из чистой прибыли, исходя из решения учредителей. Расчет чистой прибыли производится лишь после того, как будет окончен финансовый год, однако решение, касающееся выплаты дивидендов, организация может принимать раз в квартал, раз в полгода либо один раз в год. Отчет о финансовых итогах содержит информацию о размере чистой прибыли за отчетный год в строке 2400. Что касается всей нераспределенной прибыли (в отношении отчетного и предшествующего периода), то ее указывают в строке 1370 бухгалтерского баланса.

Если рассматривать объявленные за отчетный год дивиденды (при отсутствии бухгалтерских проводок), то сведения о них включаются в Пояснения к отчетности о финансовых результатах и бухгалтерскому балансу. В этом случае выплаченные в течение отчетного периода дивиденды обособленно заносятся в раздел III бухгалтерского баланса, строку определить самостоятельно (Письмо МФ России № 07-05-06/302 от 19.12.2006). Дивиденды за отчетный год указываются в круглых скобках в строке 3327 Отчета об изменении капитала.

Выплата распределенных средств может осуществляться в виде:

- денежных средств;

- имущества (включая недвижимость);

- процентов по привилегированным акциям и пр.

Устав предприятия должен описывать то, как распределяются дивиденды: в соответствии с долей участника (акционера), или же распределение будет осуществляться иным образом.

Налогообложение дивидендов

Дивиденды, полученные от участия в русских организациях, облагаются рядом налогов.

Для резидентов РФ:

- НДФЛ (налогом на доходы физ. лиц), касается акционеров (участников), которые являются резидентами РФ. Их облагают НДФЛ согласно ставке девять процентов.

- Налог на прибыль. Русские предприятия-участники (акционеры) русских и зарубежных фирм должны облагаться налогом на прибыль согласно ставке девять процентов и ноль процентов соответственно.

Для зарубежных участников:

- НДФЛ. Физ. лица, не считающиеся налоговыми резидентами РФ, облагаются согласно ставке пятнадцать процентов.

Консультации: Налог на прибыль организаций

Перечисление НДФЛ требуется осуществлять в день выплаты дивидендов акционерам (участникам) либо в течение следующих суток после снятия с расчетного счета средств для выплаты дивидендов. Перечисление налога на прибыль производится не позже следующего дня после того, как были перечислены дивиденды.

Отчетность по налогу на прибыль обязаны предоставлять русские предприятия, которые являются налоговыми агентами (организациями, являющимися источником получения и выплаты доходов).

Доходы от полученных и выданных дивидендов, а также расчет налога на прибыль указываются в декларации по налогу на прибыль так:

- В случае выплаты дивидендов русской организации: подраздел 1.3 раздела 1 декларации налога на прибыль содержит расчет налога по отдельным видам дохода, при этом Лист 03 (расчет налога на прибыль, который удерживается налоговым агентом, — источником выплаты доходов) включает в себя отдельные виды доходов. Сведения о расчете налога приводятся в п. 2 ст. 275 НК РФ, а правила заполнения листа 03 указываются в рамках Приказа ФНС России от 26 ноября 2014 № ММВ-7-3/

- При получении дивидендов от российского или зарубежного предприятия: лист 04 (расчет налога на прибыль компаний с доходов, который исчисляется согласно ставкам, которые имеют отличия от ставки, представленной в п. 1 ст. 284 НК РФ) содержит сведения о доходах по дивидендам от их участия в иных организациях.

Если вам требуются более подробные разъяснения о применении ставки налога на прибыль ноль процентов, о дивидендах, которые получают и выдают неденежными средствами, или об отражении в налоговых и бухгалтерских отчетах дивидендов и их расчетов, обратитесь за бесплатной консультацией по телефону 8(812) 425-24-05.

Статья оказалась полезной? Поделитесь в соцсетях!

Хотите получать новую информацию своевременно?

Подпишитесь на нашу рассылку

НК РФ), а налог на прибыль с дивидендов – не позднее дня, следующего за днем перечисления дивидендов (п. 4 ст. 287 НК РФ). Суммы начисленных налогов с дивидендов в налоговом учете не отражаются. Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в программе по каждому физическому лицу с помощью документа Операция налогового учета по НДФЛ, который доступен из журнала Все документы по НДФЛ раздела Сотрудники и зарплата (рис. 4). Рис. 4.

Сроки выдачи промежуточных дивидендов

По общим правилам сроки выдачи дивидендов для ООО не могут превышать 60 дней со дня принятия и подписания соответствующего решения (п. 3 ст. 28 Закона об ООО). В соответствии с п. 6 ст. 42 Закона об АО срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать десяти рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Если в течение этого срока акционер (участник) так и не получил деньги, ему отводится три года с момента истечения этого срока на подачу в организацию требования о возмещении части прибыли. В уставе может быть указан больший срок для направления требования, но превышать пять лет он не может (п. 9 ст. 42 Закона об АО, п. 4 ст. 28 Закона об ООО).

Учтите, при нарушении сроков выплаты дивидендов акционеры (участники) вправе требовать проценты за пользование чужими денежными средствами (ст. 395 ГК РФ).

Учет выплаченных и полученных дивидендов в «1с:бухгалтерии 8» ред. 3.0

Внимание

Следовательно они не являются объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование. Рассматриваемые доходы не облагаются также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Как рассчитать налог на прибыль и НДФЛ с дивидендов С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ).

Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ).

Страховые взносы

На сумму дивидендов страховые взносы не начисляются. При этом не важно, кому они выплачиваются — учредителям, которые трудятся в компании, или не работающим в организации участникам. Дело в том, что объектом обложения страховыми взносами являются выплаты и иные вознаграждения в пользу физических лиц в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ или оказание услуг (ст. 420 НК РФ). Выплата дивидендов, в том числе и работникам компании, происходит не в рамках трудовых отношений. Значит, такие выплаты не подпадают под объект обложения страховыми взносами.

Также не нужно начислять страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1, 2 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Обратите внимание: так как выплата дивидендов участникам общества, даже если это его работники, происходит не в рамках трудовых отношений или отношений в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, то дивиденды не нужно отражать в расчете по страховым взносам ни в составе общей суммы выплат, ни в составе суммы необлагаемых выплат.

Дивиденды: вопросы налогообложения и отражения в бухгалтерской отчетности

284 НК РФ. В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п.

Выплата дивидендов приводит к налоговому агентированию

Организация, которая выплачивает дивиденды, признается налоговым агентом. Если дивиденды получает акционер (участник) — юридическое лицо, то возникает налоговое агентирование по налогу на прибыль (п. 3 ст. 275 НК РФ). В том случае, когда получателем дивидендов являются физические лица, организация является налоговым агентом по НДФЛ (п. 3 ст. 214 НК РФ).

Раз компания признается налоговым агентом по налогу на прибыль или НДФЛ, то именно она должна исчислить соответствующую сумму налога, удержать ее из доходов акционера (участника) и перечислить в бюджет (п. 3 ст. 214, п. 1, 2 ст. 226, п. 3 ст. 275 НК РФ).

Ставки для дивидендов

Начнем с ситуации, когда акционерами (участниками) организации являются физические лица. Здесь размер ставки НДФЛ будет зависеть от того, признается собственник налоговым резидентом РФ или нет. Если да, то ставка налога составит 13% (п. 1 ст. 224 НК РФ). Если же дивиденды получает акционер (участник), который не признается налоговым резидентом РФ, то ставка НДФЛ будет 15% (п. 3 ст. 224 НК РФ).

Ставка по налогу на прибыль также будет зависеть от того, признается ли компания — получатель дивидендов налоговым резидентом РФ или нет. Если акционер (участник) является российской организацией (соответственно и налоговым резидентом РФ), то к сумме полученных доходов может быть применена ставка 0 или 13%.

Нулевое налогообложение возможно, если на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов (подп. 1 п. 3 ст. 284 НК РФ). В письме от 30.05.2014 № 03-03-06/1/26032 специалисты Минфина России отметили, что при определении 365-дневного срока можно учитывать период владения вкладом (долей) получающей дивиденды организацией с момента перехода к ней права собственности на акции, выпущенные организацией, выплачивающей дивиденды.

Если вышеназванные условия не выполняются, то используется ставка в размере 13% (подп. 2 п. 3 ст. 284 НК РФ).

Для акционеров (учредителей), которые не являются налоговыми резидентами РФ, размер ставки по налогу на прибыль будет равен 15% (подп. 3 п. 3 ст. 284 НК РФ).

Обратите внимание: и для НДФЛ, и для налога на прибыль вышеуказанные налоговые ставки применяются, если другие ставки не установлены в международных договорах об избежании двойного налогообложения (ст. 7 НК РФ).

Сроки уплаты удержанных налогов

Как мы уже сказали, налоговый агент должен уплатить в бюджет исчисленный и удержанный налог на прибыль (НДФЛ) с дивидендов акционеров (участников). Налог на прибыль перечисляется не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ).

Что касается НДФЛ, то тут срок перечисления налога в бюджет будет зависеть от организационно-правовой формы организации, выплачивающей дивиденды. Если дивиденды выплачивает ООО, то НДФЛ перечисляется в бюджет не позднее следующего за выплатой дня (п. 6 ст. 226 НК РФ). А вот для АО установлен иной срок — не позднее месяца со дня выплаты дивидендов (п. 4 ст. 224, подп. 3 п. 9 ст. 226.1 НК РФ).

Где в балансе отразить дивиденды выплаченные

Источником для выплаты дивидендов служит чистая прибыль компании. Расчет ее производится по окончании финансового года, хотя решение о выплате доходов участникам (учредителям) может приниматься раз в квартал, в полугодие или в год.

Важно

О том, как отражаются операции по начислению и выплатам дивидендов в бухучете и отчетности компании, пойдет речь в настоящей публикации. Основанием для начисления этих доходов в учете организации являются протокол собрания участников с вынесенным решением о выплате в установленные сроки и бухгалтерская справка-расчет сумм, причитающихся каждому из собственников.

Для объединения информации о начисленных и выплаченных дивидендах используют счет 75/2 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если этот вид доходов получает сотрудник компании, то задействуют счет 70 «Расчеты с персоналом по зарплате».

Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым: Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб. Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так: Н = 1 000 000 х 15% = 150 000 руб. Как начислить и выплатить дивиденды в «1С:Бухгалтерии 8» Отражение начисленных дивидендов юридическим и физическим лицам, а также начисление налога на прибыль и НДФЛ в программе регистрируется документом Операция (БУ и НУ), который доступен по одноименной гиперссылке из раздела Учет, налоги, отчетность (см. рис. 1). Рис. 1.

Отчетный год – 2013; Строка 010 – 4 000 000; Строка 030 – 1 000 000; Строка 041 – 3 000 000; Строка 043 – 2 000 000; Строка 070 – 2 730 000; Строка 071 – 2 730 000; Строка 091 – 90 000; Строка 100 – 8 100; Строка 120 – 8 100. Значение в строках 040 и 090 подсчитывается автоматически по формулам, указанным в показателях.

10): Строка 010 – наименование юридического лица – получателя дивидендов; Строка 020 – адрес местонахождения получателя дивидендов; Строка 030 – сведения о руководителе организации – участнике общества; Строка 040 – контактный телефон; Строка 050 – дата перечисления дивидендов; Строка 060 – сумма перечисленных дивидендов; Строка 070 – сумма налога на прибыль, удержанного при исполнении обязанностей налогового агента. Рис. 10. В бухгалтерской отчетности распределенные участникам (акционерам) дивиденды отражаются следующим образом:

- в бухгалтерском балансе уменьшают сумму накопленной прибыли по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» в периоде начисления дивидендов;

- в отчете об изменении капитала (если он составляется) – по отдельной строке 3327 «Дивиденды» в периоде начисления дивидендов;

- в отчете о движении денежных средств (если он составляется) – по отдельной строке 4322 «Платежи – всего на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» в периоде фактической выплаты денежных средств.

Кто платит и удерживает налоги с дивидендов Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ).

Инфо

Как начислить полученные дивиденды в «1С:Бухгалтерии 8» Регистрация полученных дивидендов в бухгалтерском учете осуществляется вручную с помощью документа Операция (БУ и НУ) на дату принятия решения общим собранием акционеров (рис. 12). Рис. 12. Регистрация полученных дивидендов в бухгалтерском учете Отражение суммы полученных дивидендов в ресурсе ПР (постоянной разницы в оценке обязательства) в данном случае необходимо, иначе нарушится ключевое правило соотношения сумм проводки (БУ = НУ + ПР + ВР), что неизбежно приведет к ошибкам в учете.

После выполнения регламентных операций по закрытию месяца (март), программа сформирует следующие проводки по расчету налога на прибыль (рис. 13): Рис. 13. Движения регламентного документа Расчет налога на прибыль за март Используя документ Операция (БУ и НУ) можно отсторнировать проводки по начислению ПНА и условного расхода по налогу на прибыль, исчисленные с суммы полученных дивидендов, отраженной в бухучете (рис. 14). Рис. 14. Ручная корректировка регламентной операции по расчету налога на прибыль за март Регистрация полученных дивидендов в налоговом учете осуществляется вручную с помощью документа Операция (БУ и НУ) на дату фактического получения денежных средств согласно выписке банка (рис.

15). Рис. 15. Регистрация полученных дивидендов в налоговом учете Отражение суммы полученных дивидендов в ресурсе ПР (постоянной разницы в оценке обязательства) в данном случае также необходимо, иначе нарушится ключевое правило соотношения сумм проводки (БУ = НУ + ПР + ВР).

Каковы сроки погашения задолженности учредителей?

Дивиденды (частично и полный размер чистой прибыли) платят акционерам либо членам общества периодически — раз в квартал, полгода либо год. Совершается это по принятому совместным заседанием постановлению.

Оно может быть принято строго при следовании таким положениям (МФ РФ от 20.09.2010 №03-11-06/2/147; ст. 43 Закон №208-ФЗ и ст. 29 Закон №14-ФЗ):

- данные бухгалтерской отчетности за отчетный временной промежуток показывают абсолютную прибыль;

- уставный капитал (УК) выплачен;

- размер чистых активов больше размера УК и резервного фонда (для акционерного общества является плюсом размер превышения цен привилегированных акций над номиналом), это не должно измениться после выплаты доходов;

- отсутствуют предпосылки к банкротству, и их не будет после выплаты;

- окончен выкуп акций по существующим условиям членов общества;

- всем покинувшим общество оплачены их части (для ООО);

- учитываются условия для выплаты: первоначально производятся оплаты по привилегированным акциям, которые имеют преимущества, после по оставшимся привилегированным, после по остальным.

Заседанием принимается решение об оплате, и после оформляются протоколом:

- размер денежных выплат;

- вид и дата оплаты;

- размер сумм по каждому конкретному типу акций (для АО);

- число, когда будет составлен список членов общества.

Учредители общества отвечают по задолженностям лишь собственной долей в уставном капитале, а не имуществом в общем

По имеющимся сведениям собрание членов общества определяет размер выплаты по каждому конкретному участнику, решение зависит от:

- типа и количества акций, которым обладает участник;

- размера его доли в общества (при условии, что устав не предполагает иной формы распределения).

Если юрлицо предполагает только одного члена общества, то протокол заседания заменит решение, принятое единым участником.

Среди форм выплаты предпочтительнее денежная, но возможна и другая — в виде имущества, но она идентична с продажей и крайне нерентабельна с точки зрения налогообложения (письмо МФ РФ №03-11-09/405).

Сроки выплат не могут пересекать границы:

- в АО – 10 (по основному держателю и доверенному управляющему) и 25 (по иным членам общества) рабочих дней с числа, когда принят перечень участников;

- в ООО – 60 дней с точки постановления заседания.

Если у участника нет имущества, чтобы покрыть свои долги, кредиторы вправе требовать выделить всю часть учредителя-должника из уставного фонда

Если члену общества не выплачена положенная ему часть в установленный срок, то он имеет право на требование своих средств на протяжении 3 лет (если определено уставом, то срок может быть продлен до 5 лет) с момента:

- постановления решения (для АО);

- окончания периода в 60 дней (для ООО).

По истечении 3 и 5 лет, суммы, которые не были истребованы, будут возвращены в чистую прибыль организации.

Отражение операций с дивидендами в бухучете

Основанием для начисления этих доходов в учете организации являются протокол собрания участников с вынесенным решением о выплате в установленные сроки и бухгалтерская справка-расчет сумм, причитающихся каждому из собственников.

Для объединения информации о начисленных и выплаченных дивидендах используют счет 75/2 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если этот вид доходов получает сотрудник компании, то задействуют счет 70 «Расчеты с персоналом по зарплате». Корреспондирующим выступает счет 84 «Нераспределенная прибыль».

Бухгалтерские записи производятся в отдельности по каждому участнику. Основными проводками являются следующие:

| Операция | Д/т | К/т |

| На конец года | ||

| Сформирована нераспределенная прибыль | ||

| На дату вынесения решения о выплате | ||

| Начислен доход каждому собственнику | 75/2 (70) | |

| На дату выплаты дивидендов | ||

| Выплачены из кассы или с расчетного счета | 75/2 (70) | 50, 51 |

| Удержаны налоги с начисленных сумм (НДФЛ) | 75/2 (70) | |

| На дату перечисления налогов в бюджет | ||

| Перечислены налоги |

Дивиденды от российских ООО

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2014 г.Н.А.

На практике бытует предубеждение, что распределять дивиденды разрешено только в конце года.

Мацепуро, юрист

Упомянутые в статье Письма Минфина можно найти: Оставшаяся после налогообложения прибыль в ООО может быть распределена между участниками на дивиденды.

Рекомендуем прочесть: На каком расоянии от границы участка можно строить дом

Это довольно трудоемкий процесс. Сначала нужно посчитать ту сумму чистой прибыли, которую можно направить на дивиденды. Потом участники должны принять решение о выплате дивидендов.

Затем с сумм выплачиваемых дивидендов ООО, как налоговый агент, обязано удержать налог и перечислить его в бюджет. И даже это еще не конец — по дивидендам нужно отчитаться в ИФНС.

Все эти задачи приходится решать бухгалтерам. К общему собранию участников бухгалтерия ООО должна подготовить для них информацию о сумме своей чистой прибыли по данным бухотчетности; .

Это сумма по строке 1370 бухгалтерского

Дивиденды в балансе

Для отражения сумм нераспределенной прибыли (кредитовое сальдо 84-го счета) в 3-м разделе пассива баланса отведена строка № 1370. В ней на конец года фиксируется общая сумма прибыли (и за отчетный год, и за прошлые периоды), начиная с момента существования компании. В этой строке нераспределенная прибыль будет отражена за минусом начисленных, но не выплаченных дивидендов за отчетный год.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение года. Речь идет о, так называемых, промежуточных дивидендах. Суммированный итог всех промежуточных дивидендов,

выплаченных в отчетном году, за который подготавливается отчетность, записывают там же (в разделе «Капитал») в отдельной пронумерованной строке, заключая в круглые скобки. Обычно ей присваивают следующий порядковый номер (например, 1371, 1372).

Дивиденды, объявленные по итогам года, как правило, оглашаются после утверждения финотчетности. Следовательно, этот факт становятся событием после отчетной даты, а, значит, такие дивиденды в балансе фиксировать нельзя.

Следуя рекомендациям ПБУ 7/98, компании, объявившие годовые дивиденды по итогам работы, в отрезке времени между отчетной датой и датой утверждения отчетных форм за год, раскрывают в пояснительной записке к бухгалтерскому балансу информацию о начисленных дивидендах. Безусловно, в отчетном периоде никаких записей в бухучете также не производится.

Как выплатить дивиденды? | Компания права Респект

ОТВЕТ:

Источник публикации: Издательство “Главная книга”, 2014

КАКУЮ СУММУ ПРИБЫЛИ МОЖНО РАСПРЕДЕЛЯТЬ НА ДИВИДЕНДЫ?

Участники ООО (АО) могут распределить на дивиденды сумму, отраженную в балансе по строке 1370 “Нераспределенная прибыль”. Это прибыль и отчетного года, и прошлых лет (п. 1 Письма ФНС от 05.10.2011 N ЕД-4-3/[email protected]).

Сумму, отраженную по строке 1370, можно распределить на дивиденды полностью:

– если нет остатка по строке баланса 1320 “Собственные акции, выкупленные у акционеров”;

– если остаток по этой строке есть, но выполняется следующее условие:

Дивиденды в отчете о прибылях и убытках

Напоминаем, что источником дивидендов является чистая прибыль. Информация о ее наличии и сумме на отчетную дату содержится в строке 2400 отчета № 2. Начисление и выплата дивидендов в этой форме не отражаются, поскольку этот отчет создан для информирования пользователя о суммах и источниках формирования прибылей и убытков. Дивиденды не образуют прибыль (они из нее выплачиваются), тем более не относятся к расходам. Являясь категорией, относящейся к уменьшению капитала, дивиденды отражаются в отчете о движении капитала (ОДК), а их выплата фиксируется в отчете о движении денежных средств (ОДДС) уже по факту произведенной выплаты.

Подведем итоги. В финансовой отчетности суммы дивидендов отражаются так:

- Если они начислены, но не выплачены, то:

- в бухгалтерском балансе уменьшают сумму прибыли, отраженную в строке 1370 «НП»;

- в ОДК в строке 3327 «Уменьшение капитала – дивиденды» (при его составлении компанией);

- В периоде выплаты:

- в ОДДС по строке 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)».

Category: Банки

Проводки при оплате учредителем долга предприятия

Задолженность по начисленным учредителям дивидендам отражается бухгалтерской записью (проводки производятся на число принятия постановления участниками):

- Дт 84 Кт 75 – начислены суммы дивидендов для членов юридических и физических лиц, которые не являются работниками организации, выплачивающей доходы;

- Дт 84 Кт 70 – начислены суммы дивидендов для тех, кто является сотрудниками плательщика доходов.

На дату оплаты начисляется налог, который удерживается при оплате (по аналитике производится разделение по видам налогов):

- Дт 75 Кт 68 — для участников, которые не относятся к работникам (НДФЛ);

- Дт 70 Кт 68 – для участников, которые работают у плательщика (НДФЛ).

Произведена выплата дивидендов на число выплаты, с разделением по членам общества:

- Дт 75 Кт 51 (50) – для членов, не работающих на предприятии-плательщике;

- Дт 70 Кт 51 (50) – для получателей сотрудников предприятия-плательщика.

Оплачены налоги на число оплаты дивидендов (с разделением по членам и виду налога): Дт 68 Кт 51.

Произведено списание в прибыль невостребованных дивидендов, сроки по которым вышли: Дт 70 (75) Кт 84.

Similar articles:

По какой строке баланса отражаются вклады в имущество ооо

На каком счете отражаются коммерческие расходы

На каком счете отражаются проценты по кредиту

Как поступать при составлении Расчета по страховым взносам с «декретниками»? В Расчете страховых взносов отражаются в строке 030 все доходы, включая пособия (до 1,5 и 3 лет) и декретные. В отчете 6 НД

«Газпром» выплатит дивиденды за 2021 г. в 8,04 руб. или 20% от прибыли по МСФО

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

Главная/ Бухгалтерская отчетность/ Строка 630

Строка 630 бухгалтерской отчетности

относится к

бухгалтерскому балансу

до 2011 года.

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

В этой строке отражается сальдо счета 75 «Расчеты с учредителями» субсчет 75-2 «Расчеты по выплате доходов». Это сумма непогашенной задолженности организации по причитающимся к выплате дивидендам.

При составлении баланса за 2009 год по этой строке показывается сумма начисленных к выплате дивидендов в случае, если в указанном периоде состоялось общее собрание акционеров (участников) общества по распределению дивидендов и было принято соответствующее решение.

Распределение чистой прибыли на выплату дивидендов отражается бухгалтерской проводкой:

Дебет 84 субсчет «Чистая прибыль отчетного года» Кредит 75 субсчет «Расчеты по дивидендам» — отражена сумма чистой прибыли, направленная на выплату дивидендов.

Если учредитель (участник) общества одновременно является его работником, причитающиеся ему дивиденды и прочие аналогичные выплаты начисляются на счете 70 «Расчеты с персоналом по оплате труда» субсчет «Доходы от участия в капитале». Кредитовое сальдо этого субсчета должно быть отражено по строке 630.

Обратите внимание: заем, полученный организацией от учредителя, в бухгалтерском учете отражается так же, как и любой другой заем, — на счете 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». В балансе невозвращенная сумма такого займа показывается в составе кредиторской задолженности: по строке 510 (если заем долгосрочный) или по строке 610 (если заем краткосрочный) вместе с начисленными по договору процентами. Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале.

Главные правила

Участники бизнеса обладают правом чистый доход от него между собой. Тогда встает вопрос о том, как посчитать прибыль, которой можно так распорядиться. В этом случае задача бухгалтера довольно проста. Есть два пути:

- просто заглянуть в графу 1370 баланса:

- посмотреть кредитовое сальдо счета 84. Он имеет такое же название (см. рисунок выше).

Заметим, что бухучет выплаты дивидендов подразумевает, что разделить можно, как чистый доход минувшего года, так и прошлых периодов.

На практике бытует предубеждение, что распределять дивиденды разрешено только в конце года. Ничего подобного. Например, Закон об ООО № 14-ФЗ разрешает делить чистый доход и за каждый квартал. В основном, это зависит от успешности бизнеса. Также см. «Сроки выплаты дивидендов».

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

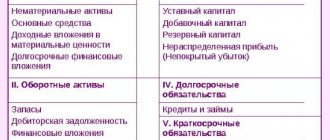

Третий раздел пассива баланса«Капитал и резервы» состоит из следующих статей.

| III. Капитал и резервы | Код строки |

| Уставный капитал (80) | |

| Собственные акции, выкупленные у акционеров (81) | |

| Добавочный капитал (83) | |

| Резервный капитал (82) | |

| в том числе: | |

| резервы, образованные в соответствии с законодательством | |

| резервы, образованные в соответствии с учредительными документами | |

| Нераспределённая прибыль (непокрытый убыток) (99) | |

| Итого по разделу III |

В представленной выше таблице отражена схема третьего раздела пассива баланса с указанием счетов, остатки по которым отражаются в соответствующей строке баланса.

«Уставный капитал» (строка 410).

По данной статье показывается величина уставного капитала (сальдо счёта 80 «Уставный капитал») согласно положениям учредительных документов. Увеличение или уменьшение уставного капитала производится только после внесения в установленном порядке изменений в учредительные документы (устав) организации (организации).

По строке «Собственные акции, выкупленные у акционеров»

показывается остаток стоимости собственных акций организации, которые выкуплены у акционеров, учитываемые на счёте 81 «Собственные акции (доли)».

«Добавочный капитал» (строка 420).

По данной строке показываются суммы прироста стоимости имущества организации, отражённого в активе баланса, выявляемые по результатам их переоценки, а также суммы эмиссионного дохода акционерных обществ (т. е. суммы, полученные сверх номинальной стоимости размещённых акций общества (за минусом расходов по их продаже)) и средства целевого финансирования, полученного ввиде инвестиционных средств. Поскольку уставный капитал зафиксирован в учредительных документах, то возникла необходимость учёта прироста собственного капитала хозяйствующего субъекта. Для этих целей предназначен счёт 83 «Добавочный капитал».

«Резервный капитал» (строка 430).

Отчетность по НДФЛ

Как мы уже сказали, компании, выплачивающие дивиденды, признаются налоговыми агентами по НДФЛ. Значит, они согласно п. 2 ст. 230 НК РФ обязаны представлять в налоговые органы:

— сведения о доходах физического лица по форме 2-НДФЛ (утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected];

— расчет по форме 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]).

Форма 2-НДФЛ

Начнем с того, что АО, выплачивающие дивиденды своим акционерам — физическим лицам, не должны сдавать сведения по форме 2-НДФЛ. Дело в том, что такие организации признаются налоговыми агентами на основании ст. 226.1 НК РФ. А в пункте 4 ст. 230 НК РФ сказано, что в данной ситуации налоговые агенты представляют в налоговый орган сведения по форме, в порядке и сроки, которые установлены ст. 289 НК РФ для представления налоговых расчетов налоговыми агентами по налогу на прибыль. Как мы уже сказали выше, для этих целей заполняется Приложение № 2 к декларации по налогу на прибыль. Именно такой позиции придерживаются налоговые органы (письмо от 02.02.2015 № БС-4-11/[email protected]).

Что касается ООО, то такие организации заполняют форму 2-НДФЛ. При этом если дивиденды облагались по налоговой ставке в размере 13%, то в разделе 3 «Доходы, облагаемые по ставке 13%» и разделе 5 «Общие суммы дохода и налога» суммы дивидендов отражаются совместно с другими доходами, облагаемыми по указанной ставке. На этот момент обратили внимание специалисты ФНС России в письме от 15.03.2016 № БС-4-11/[email protected]

Таким образом, если к дивидендам применялась ставка 15%, то нужно отдельно заполнить раздел 3 и раздел 5 (глава I Порядка заполнения формы 2-НДФЛ).

Напомним, что для дивидендов предусмотрен код дохода 1010. Сумма дивидендов указывается полностью, включая НДФЛ.

Форма 6-НДФЛ

Дивиденды показываются в расчете по форме 6-НДФЛ за период, в котором они были фактически выплачены (подп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в расчете не отражаются.

В разделе 1 нужно указать:

— по строке 010 — ставку налога (13 или 15%);

— по строкам 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

— по строке 030 — вычет с дивидендов, если он применялся;

— по строкам 040, 045 и 070 — НДФЛ с дивидендов.

Обратите внимание: если компания при налогообложении дивидендов использует разные налоговые ставки, то нужно будет отдельно заполнить строки 010—050 раздела 1 расчета.

В разделе 2 в отдельном блоке строк 100—140 отражаются все дивиденды, выплаченные в один день, с указанием:

— в строке 100 — даты выплаты дивидендов;

— в строке 110 — даты удержания НДФЛ;

— в строке 120 — срок перечисления НДФЛ;

— в строках 130 и 140 — суммы дивидендов вместе с НДФЛ и суммы удержанного налога.

Дивиденды, выплаченные в последний рабочий день отчетного периода, в разделе 2 не показываются, так как их срок уплаты приходится уже на следующий отчетный период. Поэтому они отражаются в разделе 2 за следующий квартал (письмо ФНС России от 02.11.2016 № БС-4-11/[email protected]).