Главная >> Вопросы по 1С >> Займы в 1С 8.3

Займы, которыми оперирует организация (предприниматель), в зависимости от того в какой роли она выступает, могут быть двух видов: займы выданные и займы полученные. В этой статье мы рассмотрим вопросы, касающиеся отражения в учете в 1С 8.3 займов выданных.

Организация может выдать займ следующим лицам: другой организации (предпринимателю), собственному сотруднику, собственному учредителю, постороннему физическому лицу. Операции по выдаче займа начинаются с оформления договора займа.

Договор займа с организацией или сторонним физическим лицом

Чтобы создать договор займа в 1С Бухгалтерия 8.3 необходимо в списке договоров контрагента, которому будет выдан займ добавить договор соответствующего типа. Для этого в панеле разделов заходим в раздел «Справочники» и открываем справочник «Контрагенты». Открываем нужного нам контрагента (или создаем его), переходим на закладку «Договоры» и нажимаем кнопку «Создать».

В открывшемся окне нужно указать: нашу организацию, контрагента, номер, наименование договора и его дату. В графе

вид договора выбираем «Прочее». Нажимаем кнопку «Записать».

Договор займа с сотрудником организации

В 1С Бухгалтерия 8.3, если используется план счетов, предложенный программой, то для взаиморасчетов с сотрудником по выданным займам будет использоваться счет учета 73.01. В соответствии с настройками программы аналитический учет в разбивке по договорам займа на данном субсчете не ведется. Соответственно, если вы используете план счетов, преднастроенный в 1С Бухгалтерия 8.3, то создавать договор займа с сотрудником в программе не нужно. В 1С Бухгалтерия 8.3 (при использовании типового плана счетов) ведение аналитического учета в разрезе договоров займов c сотрудником не предусмотрено.

Моментом возникновения обязательств заемщика перед займодавцем по договору займа будет являться момент передачи денежных средств на расчетный счет заемщика или момент выдачи заемщику наличных денежных средств из кассы организации. Таким образом документами начисления основной суммы займа (так называемого «тела» займа) в 1С Бухгалтерия 8.3 будут являться: банковская выписка и(или) расходный кассовый ордер.

Товарный займ от учредителя

Как уже говорилось ранее, соучредитель может предоставлять компании не только денежные средства, но и иные материальные блага. Однако важно не путать товарную ссуду с арендой или дарением.

- от дарения ссуда отличается возвратным характером – то, что было взято, должно быть возвращено в полном объёме;

- от аренды или проката ссуда отличается тем, что возвращается необязательно именно то имущество, которое было взято.

Рассмотрим на примере. Допустим, заимодавец передал ООО товарный займ стройматериалами – кирпичами. Из этих кирпичей было возведено новое здание производственного назначения на территории организации. Здание было введено в эксплуатацию и начало использоваться в процессе производства.

Само собой, что, когда придёт время возвращать, никто не будет разбирать это здание и возвращать те же самые кирпичи, которые были взяты изначально.

Зато организация должна будет закупить и вернуть столько же единиц кирпичей, сколько было изначально.

Ещё один важный момент – нельзя возвращать товарную ссуду денежным эквивалентом. Такая сделка будет считаться не ссудой, а реализацией, и с неё нужно будет платить налоги, как с обычной реализации имущества.

Кроме того, в договоре товарного займа прописывается:

- какие документы подтвердят целевое использование товарной ссуды – счета, квитанции, договоры отгрузки, платёжные поручения и пр.;

- дата и место, куда будут доставлены ссудные ценности;

- как заёмщику будет предоставлен доступ к месту хранения ценностей, которые являются объектом ссудных отношений.

Начисление займа, предоставленного организации или стороннему физическому лицу

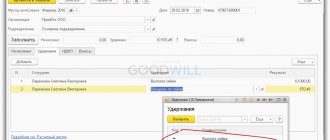

При перечислении суммы займа на расчетный счет организации (или стороннего физического лица) в банковской выписке, формируемой в 1С Бухгалтерия 8.3 в графе «Вид операции» нужно выбрать вид «Выдача займа контрагенту». При этом в графе «Счет расчетов» будет автоматически указан счет 58.03 «Предоставленные займы». В графе «Договор» нужно указать договор займа, который мы создавали контрагенту на предыдущем этапе.

В графе «Статья расходов» указываем статью ДДС «Предоставление займов другим лицам».

Начисление займа, предоставленного наличными денежными средствами из кассы организации

Аналогично начислению займа, предоставленного безналичным способом, в 1С Бухгалтерия 8.3 происходит начисление займа выданного из кассы организации. Только в качестве документа, формирующего начисление, будет выступать не банковская выписка, а документ «Выдача наличных» (а в качестве документа — основания отражения в учете выступает «Расходный кассовый ордер»).

В бухгалтерском учете начисление процентов по предоставленному займу производится ежемесячно согласно п. 16 ПБУ 9/99 (см. КонсультантПлюс®). Отражение процентов по предоставленному займу в налоговом учете регламентируется п. 4 статьи 328 НК РФ (см. КонсультантПлюс®).

Начисление процентов по займам в 1С 8.3

Начисление процентов по займам в 1С Бухгалтерия 8.3 осуществляется в разделе «Операции», из закладки «Операции, введенные вручную», документом «Операция».

Создаем новый документ «Операция». Указываем счет Дебета: для организации — 76.09, для постороннего физического лица — 76.10, для сотрудника — 73.01. Указываем контрагента и договор (для сотрудника договор не указывается). Указываем счет Кредита — 91.01 и статью доходов. Если нужной нам статьи в списке статей нет, то ее нужно создать, указав «Вид статьи» — «Проценты к получению (уплате)». В графе «Сумма» рассчитываем и указываем сумму процентов пропорционально календарным дням пользования займом в текущем месяце. В примере приведенном ниже в графе комментария указаны формулы расчетов начисленных процентов по займам. Это удобно, так как в последующем при просмотре документа всегда можно перепроверить правильность произведенного расчета.

Отношения, возникающие между организацией и учредителем в процессе предоставления организацией займа своему учредителю, не имеют связи с закрепленными в Уставе организации и законодательно правами и обязанностями учредителей. Таким образом займ учредителю в 1С Бухгалтерия 8.3 отражается также как займ, предоставленный организации или стороннему физическому лицу (в зависимости от того является учредитель организацией или физическим лицом).

Подробное описание: — Договор займа с организацией или сторонним физическим лицом в 1С 8.3. — Начисление займа, предоставленного организации или стороннему физическому лицу, в 1С 8.3. — Начисление процентов по займам в 1С 8.3.

Возврат займа в 1С Бухгалтерия 8.3 в безналичной форме формируется документом банковской выписки «Поступление на расчетный счет».

Прощение долга

Договор займа предусматривает возвращение займа к определенной дате. В редких случаях организация не имеет возможности возвратить всю сумму. Немаловажным фактором можно считать то, что учредитель напрямую заинтересован в благосостоянии организации. Может ли он по собственному желанию простить задолженность? Как подобные действия будут рассматриваться налоговыми органами?

Заимодавец вправе простить долг. Но при условии, что такие действия не окажут влияния на выполнение обязательств перед кредиторами, если они есть (ст. 415 ГК РФ).

Если существует возможность прощения долга, почему сразу в договоре займа не указать, что он является невозвратным? Это невозможно по той причине, что противоречит правовой стороне займа. Ситуация прощения долга возможна при оформлении соглашения сторонами и наличии одностороннего уведомления со стороны участника. В соответствующем документе участник сообщает номер договора и обозначает сумму. Дополнительно подтверждает, что обязательства по возврату займа прекращаются.

В этом варианте возникает ситуация, когда у организации появляется доход в количестве прощенного долга. Эта разница причисляется к внереализационной категории, так как получена не от реализации товара или предоставления услуг. Полученный доход может облагаться налогом. Например, при ОСНО он составит 20%, а при УСН – 6%.

Если учредитель, простивший долг, является владельцем более 50% доли в уставном капитале, то внереализационный доход не применяется и не может стать причиной начисления налогов. Факт прощения долга приравнивается к безвозмездной помощи. Но стоит учитывать, что для реализации заимодавец может выступать только как физическое лицо.

Исходя из представленной информации, можно сделать следующие выводы:

- Займ не признается доходом, если возвращен заимодавцу;

- Возврат осуществляется только деньгами, Передача товара или продукцией считается реализацией;

- Учредитель может простить долг, но после этого он не претендует на сумму или прибыль, полученную при использовании заемных средств;

- Прощенный займ для компании переходит в категорию вне реализации и требует уплаты соответствующего налога;

- Если учредитель владеет более чем половиной уставного капитала, он вправе простить долг. Он оформляется в качестве безвозмездной помощи, и не облагается налогом;

- Между юридическими лицами не может быть дарение или прощение долга. Такое возможно только со стороны физического лица.

Возврат займа, предоставленного организации или стороннему физическому лицу

При выборе «Вида операции» — «Возврат займа контрагентом», в графе «Счет расчетов» автоматически указывается счет 58.03. В графе «Статья доходов» нужно указать статью ДДС, у которой «Вид движения» будет — «Поступления от погашения займов, от продажи долговых ценных бумаг». Если такой статьи в списке нет, создайте ее. Создадим ее и назовем «Поступление от погашения займов». После создания новой статьи ДДС программа предложит использовать ее по умолчанию в определенных операциях. Чтобы данная статья указывалась в документах этого вида, соглашаемся.

Возврат займа наличными денежными средствами в кассу организации

Возврат займа наличными денежными средствами в кассу организации в 1С Бухгалтерия 8.3 формируется документом «Поступление наличных» (а в качестве документа — основания отражения в учете выступает «Приходный кассовый ордер»). Заполняем документ «Поступление наличных» аналогично тому, как заполняли документы «Поступление на расчетный счет». Указываем ту же статью ДДС. В закладке «Реквизиты печатной формы» в графе «Основание» указываем номер и дату договора займа по которому вносятся наличные денежные средства в кассу организации.

Поступление процентов по займу, предоставленному организации или стороннему физическому лицу

Поступление процентов по займу (погашение процентов по займу) на расчетный счет организации в 1С Бухгалтерия 8.3 формируется документами банковской выписки с «Видом операции» — «Прочие расчеты с контрагентами». В графе «Счет расчетов» указывается тот же счет, что и при начислении процентов по займу данного контрагента. В графе «Статья доходов» указываем статью ДДС с «Видом движения» — «Поступления от дивидендов, процентов по долговым финансовым вложениям». Если такой статьи в списке нет, то ее нужно создать.

Вывод

Учредитель может финансировать деятельность своей компании, предоставив ей заемные средства.

Эта операция не требует согласования с другими собственниками, за исключением тех случаев, когда ее сумма превышает 25% активов организации.

В большинстве случаев заем от учредителя не влечет увеличения налоговой базы для обеих сторон договора. Исключения возможны только, если сделка признана контролируемой. Речь идет об «особо крупных» займах, либо о средствах, полученных от резидентов офшорных территорий.

Но если учредитель, не владеющий контрольным пакетом, решил простить заем, то компании — получателю придется заплатить налог со всей его суммы.

Поступление процентов по займу, предоставленному сотруднику организации

При безналичном поступлении процентов по займу от сотрудника организации в документе банковской выписки в графе «Вид операции» нужно указать «Прочее поступление». В графе «Счет расчетов» указываем 73.01. Договор займа мы указать не можем поскольку аналитический учет в разрезе договоров на этом счете не ведется. В графе «Статья доходов» указываем созданную нами статью «Поступление процентов по займам» (смотри предыдущий раздел).

Учет процентных и беспроцентных займов

Займы, оформленные на условиях выплаты дополнительного дохода или без него, учитываются различными способами. При оформлении процентного кредита компания несёт расходы. В отличие от неё, основатель фирмы получает доход. Размер затрат на выплату процентных комиссий снижает величину прибыли заемщика, потому её можно отнести к внереализационным расходам. Для юридического лица проценты выступают доходной частью, потому их облагают НДФЛ по ставке 13%. Удержание и оплату обязательных платежей осуществляет налоговый агент (заемщик).

Когда компания оформляет беспроцентный займ, нет доходной и расходной части.

Поступление процентов по займу наличными денежными средствами в кассу организации

Поступление процентов по займу наличными денежными средствами в кассу организации в 1С Бухгалтерия 8.3 отражается документом «Поступление наличных» (документом-основанием является «Приходный кассовый ордер»). В документе «Поступление наличных» графы «Вид операции», «Счет расчетов», «Статья доходов» заполняются аналогично тому как мы заполняли их в документе «Поступление на расчетный счет» при безналичном поступлении процентов по займу (смотри предыдущий раздел). В графе «Основание» указываем информацию о договоре займа, по которому вносятся проценты в кассу организации.

При создании документов, отражающих операции выдачи и возврата займа, которые мы рассмотрели выше, в 1С Бухгалтерия 8.3 формируются следующие проводки:

- Начисление займа, перечисленного сторонней организации безналичным способом.

- Начисление займа, перечисленного сотруднику организации безналичным способом.

- Начисление займа, выданного сторонней организации наличными денежными средствами из кассы.

- Начисление процентов по займу, предоставленному сторонней организации.

- Начисление процентов по займу, предоставленному сотруднику организации.

- Поступление на расчетный счет «тела» займа, возвращаемого заемщиком — сторонней организацией.

- Поступление «тела» займа, возвращаемого заемщиком — сторонней организацией наличными денежными средствами в кассу.

- Поступление на расчетный счет «тела» займа, возвращаемого заемщиком — сотрудником организации.

- Поступление на расчетный счет процентов по займу, перечисленных заемщиком — сторонней организацией.

- Поступление на расчетный счет процентов по займу, перечисленных заемщиком — сотрудником организации.

- Поступление процентов по займу, внесенных заемщиком — сотрудником организации наличными денежными средствами в кассу.

Беспроцентный займ следует рассмотреть отдельно, потому что его проведение в 1С 8.3 существенно отличается от проведения процентного займа. Отличительными особенностями выданного беспроцентного займа в сравнении с процентным являются:

- Выданный беспроцентный займ не является финансовым вложением

- При получении беспроцентного займа у получателя возникает материальная выгода от экономии на процентах

Беспроцентный займ не является финансовым вложением для выдающей стороны, потому что не соблюдается одно из обязательных условий признания финансового вложения, а именно, условие получения дохода от такой инвестиции (согласно пп. 2 п. 1 Приказа Минфина России от 10.12.2002 N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02″, см. КонсультантПлюс®).

Материальная выгода от экономии на процентах от полученного займа возникает в соответствии с пп. 1 п. 1 ст. 211 НК РФ (см. КонсультантПлюс®). Если организация (или предприниматель) выдает беспроцентный займ физическому лицу, то у нее возникают обязанности налогового агента по налогу на доходы физического лица (НДФЛ) применительно к материальной выгоде физического лица.

Давайте рассмотрим, как эти два условия отразятся на проведении беспроцентного займа в 1С Бухгалтерия 8.3

Налогообложение

Налогообложение при возврате займа руководителю не отличается от налогообложения при выплатах любому другому кредитору. Если долг погашается ОС компании или ее продукцией, уплачивается налог на прибыль, так как считается, что проводится акт реализации собственности предприятия. После проведения сделки придется подавать декларацию в налоговую. Все операции, связанные с возвращением займа, должны подтверждаться первичной документацией для целей налогообложения. Из-за невозможности полноценного контроля запрещается оплачивать долг наличными средствами.

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Начисление беспроцентного займа в 1С Бухгалтерия 8.3, также как и начисление процентного займа, производится документом банковской выписки. В графе «Договор» указываем договор беспроцентного займа. В графе «Счет расчетов» мы не указываем счет учета финансовых вложений (сч. 58.03), а указываем счет расчетов с прочими дебиторами и кредиторами (сч. 76.09) или, в случае перечисления займа физическому лицу, счет учета прочих расчетов с физическими лицами (сч. 76.10).

При отражении выдачи беспроцентного займа наличными денежными средствами в 1С Бухгалтерия 8.3, в ранее рассмотренный нами документ «Выдачи наличных» (при выдаче наличными денежными средствами процентного займа) вносим аналогичные изменения. Указываем договор беспроцентного займа и счет расчетов 76.09 (или 76.10).

Зачем давать заем своей компании

Бизнес часто, особенно на начальном этапе развития, испытывает потребность в дополнительных средствах. А если при этом у учредителя деньги есть, то он может помочь своему «детищу».

Но как это сделать на практике? Конечно, можно оформить поступление, как дополнительный взнос в уставный фонд. Но эта процедура весьма непроста: нужно составлять различные документы, уведомлять налоговиков и т.п.

А если собственников несколько, то возникают дополнительные сложности: ведь взнос от одного из них вызовет перераспределение долей в его пользу.

Чтобы избежать всех этих проблем, учредители бизнеса часто финансируют свои компании путем предоставления займа.

В этом случае правовые и налоговые последствия существенно зависят от того, на каких условиях выдан заем: с процентами или без.