Чем руководствоваться

Согласно требованиям Фонда соцстраха, расчеты по обязательному соцстрахованию от производственных несчастий случаев и профзаболеваний отражают в Таблице 2 формы 4-ФСС. Её бланк утвержден приказом от 26 сентября 2021 года № 381 (Приложение № 1). Этим же распоряжением закреплён порядок заполнения данного расчёта. Относительно Таблицы 2 4-ФСС правила заполнения изложены в разделе III Приложения № 2 к этому приказу.

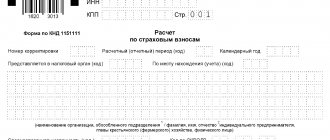

Ниже показано, как выглядит Таблица 2 4-ФСС в 2021 году. Она занимает один лист:

Правила исчисления срока по недоимкам

Дата выявления долга – начальная точка отсчета по недоимке. Чтобы рассчитать дни, берется период от выявления задолженности до момента формирования требования об уплате недоимки. В обязательном порядке выделается время на погашение долга добровольно. Далее отсчитываются дни бесспорного взыскания. Если денег нет, то запускается механизм судебных процедур.

ОБРАТИТЕ ВНИМАНИЕ: в срок 3 месяца контролирующий орган ФСС выставит официальное требование о текущей недоимке с момента ее обнаружения.

Страхователь-должник исполнил обязанности по погашению долга только в том случае, если а банк представлено и последним исполнено платежное поручение о перечислении средств в нужном размере по реквизитам фонда с правильным указанием кодов недоимки.

ВНИМАНИЕ: если платежное поручение на недоимку заполнить неверно, деньги попадут на другое КБК, за организацией-должником недоимка по ФСС будет числиться в том же объеме, пени же продолжат увеличиваться с каждым днем.

Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда. В противном случае, требование ФСС на уплату недоимки должно быть удовлетворено в срок 10 календарных дней.

Как оформить Таблицу 2 расчета 4-ФСС

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

| Реквизит Таблицы 2 отчёта 4-ФСС | Что отражать |

| Как заполнить строку 1 Таблицы 2 формы 4-ФСС | Долг по страховым взносам на травматизм на начало расчетного периода. Он должен быть равен строке 19 (долг за страхователем на конец периода) за предыдущий расчетный период, который на протяжении расчетного периода остаётся прежним. |

| Строка 1.1 | Здесь на основании ст. 23 Закона от 24.07.1998 № 125-ФЗ <�Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ):

|

| Как заполнить строку 2 Таблицы 2 4-ФСС | Показывают сумму начисленных взносов с начала расчетного периода согласно установленному тарифу с учетом скидки (надбавки). Эту сумма членят:

|

| Строка 3 | Показывают взносы, начисленные территориальным отделением ФСС согласно актам выездных и камеральных проверок |

| Строка 4 | Расходы, которые ФСС не принял к зачету за прошлые расчетные периоды согласно актам выездных и камеральных проверок |

| Строка 5 | Взносы, которые страхователь начислил за прошлые расчетные периоды к уплате в территориальный ФСС |

| Строка 6 | Суммы, полученные от ФСС на банковский счет в возмещение затрат, превышающих начисленные страховых взносов; |

| Строка 7 | Суммы, перечисленные ФСС на банковский счет в качестве возврата переплаты (излишне взысканных) взносов, зачет переплаты (излишне взысканных) взносов в счет погашения долга по пеням и штрафам, подлежащим взысканию |

| Строка 8 | Носит контрольный характер. Здесь приводят сумму показателей по строкам с 1 по 7. |

| Строка 9 | Долг за ФСС на конец отчетного (расчетного) периода по данным бухучета страхователя |

| Строка 10 | Долг за ФСС на конец отчетного (расчетного) периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС |

| Строка 11 | Долг за ФСС на конец отчетного (расчетного) периода от переплаты взносов |

| Строка 12 | Долг за ФСС на начало расчетного периода |

| Строка 13 | Долг за ФСС на начало расчетного периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС (на основе бухучета страхователя). Последние на протяжении расчетного периода не меняются. |

| Строка 14 | Долг за ФСС на начало расчетного периода от переплаты взносов |

| Строка 14.1 | Страхователь-правопреемник показывает долг за ФСС, перешедший к нему от реорганизованного лица в порядке преемства прав и обязанностей и/или юрлицо показывает долг за ФСС перед снятой с учета обособкой |

| Как заполнить строку 15 Таблицы 2 4-ФСС | Расходы на травматизм и профзаболевания по нарастающей с начала года с членением:

|

| Строка 16 | Уплаченные взносы на лицевой счет Отделения ФСС, открытый в Федеральном казначействе, с указанием даты и номера платежки |

| Строка 17 | Размер долга по взносам, списанный на основании закона конкретному страхователю или отрасли, а также как безнадёжный долг в силу ч. 1 ст. 26.10 Закона № 125-ФЗ |

| Строка 18 | Эта строка носит контрольный характер. В ней отражают сумму показателей по строкам 12, 14.1 – 17 |

| Строка 19 | Долг за страхователем на конец отчетного (расчетного) периода по данным его бухучета |

| Как заполнить строку 20 Таблицы 2 4-ФСС | Недоимка по взносам (например, из-за повышения тарифа) |

Соблюдайте важное контрольное соотношение при заполнении Таблицы 2 4-ФСС в 2021 году: показатель строки 12 (долг за ФСС на начало периода) должен быть равен строке 9 за предыдущий расчетный период (долг за ФСС на конец периода).

Нормативные акты

- Приказ ФСС РФ от 26.09.2016 N 381 (ред. от 07.06.2017) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

- Постановление Минтруда России от 24.10.2002 N 73 (ред. от 14.11.2016) «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях».

Образец оформления

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2021 года их число не менялось.

За 1 квартал 2021 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты инвалиду | Всего, с учетом выплат инвалиду | |

| Январь | 65 000,00 | 32 000,00 | 97 000,00 |

| Февраль | 65 000,00 | 32 000,00 | 97 000,00 |

| Март | 65 000,00 | 32 000,00 | 97 000,00 |

| Итого за I квартал 2021 года | 195 000,00 | 96 000,00 | 291 000,00 |

Иные выплаты за I квартал 2021 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2021 года общество начислило по нему следующие суммы взносов на травматизм:

| Период | Начисленные взносы на травматизм (руб. коп.) |

| Январь | 421,00 ((65 000,00 × 0,50% ) + (32 000,00 × 0,30%)) |

| Февраль | 421,00 |

| Март | 421,00 |

| Итого за I квартал 2021 года | 1263,00 |

На начало I квартала 2021 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Далее показан пример заполнения Таблицы 2 4-ФСС в описанной ситуации:

Как видно в строке 19, по итогам I квартала 2021 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2021 года, срок уплаты которых наступает только в апреле 2021 года.

Также см. «4-ФСС за 1 квартал 2021 года: бланк, срок сдачи и образец заполнения».

Читать также

05.04.2018

Страховые взносы по Ф. закону № 255-ФЗ

На основании части 1.1 статьи 1.1 Ф. закона № 255-ФЗ порядок соответствующего контроля регулируется Налоговым кодексом РФ.

Из части 6 статьи 4.7 Ф. закона № 255-ФЗ следует, что соответствующую недоимку взыскивают налоговые органы в порядке, предусмотренном НК РФ.

Обращаем внимание на то, что практика взыскания будет нарабатываться налоговиками начиная с 2021 года. В настоящее время страхователям особое внимание следует уделить законодательству по этому вопросу.

Организации и предприниматели датой выплаты в пользу наемных работников или иных лиц определяют дату начисления таких выплат.

Страховые взносы должны перечисляться ежемесячно до пятнадцатого числа (включительно) месяца, который наступает после соответствующего месяца выплат.

Поддельные больничные листы

Иногда недобросовестные сотрудники притворяются больными, чтобы не выходить на работу. И в подтверждение даже приносят больничный лист. Так они могут взять несколько дополнительных оплачиваемых дней отдыха.

К тому же, получить больничный лист сейчас можно, минуя врача и поликлинику. В интернете масса объявлений, в которых за небольшую сумму предлагают оформить листок нетрудоспособности хоть задним числом. Возможно, на первый взгляд такой больничный ничем не будет отличаться от настоящего. Но проверяющие из фондов точно не пропустят поддельный документ. И, конечно, не возместят по нему пособие.

В итоге, у компании появится недоимка по страховым взносам в ПФР и ФСС. Ведь на больничное пособие взносы начислять не надо. А вот на все другие выплаты в пользу работника – обязательно. В том числе и на ту сумму, которую работник получил в виде больничных.

Если больничный лист вызывает у вас сомнения, проверьте его подлинность следующим образом:

- На сайте ФСС в разделе «Работодателям» ежемесячно обновляется перечень похищенных бланков больничных листов (). Проверьте номер сомнительного документа по этому списку.

- Позвоните в поликлинику, которая выдала больничный и спросите, выдавали ли они документ под таким номером. Если да, то он должен быть в базе медучережедния. Желательно получить письменное подтверждение врача.

- Напишите запрос в ФСС в свободной форме с просьбой установить подлинность больничного листа. В письме укажите реквизиты или приложите копию листка нетрудоспособности.

А еще объясните сотрудникам заранее, что покупка фальшивых больничных – дело уголовно наказуемое. Ответственность предусмотрена по ч. 3 ст. 327 УК — использование заведомо подложного документа. Не говоря уже об увольнении за прогул и взыскании пособия с его заработной платы.

Пени по недоимке в ФСС: особенности отражения в учете фирмы

Несвоевременная уплата взносов – основание для начисления пени. Они начисляются по общему правилу расчета банковских процентов с первого дня просрочки внесения взносов на счета казначейства. Пени за недоимку рассчитываются в процентах. Ставка процентов определяется с учетом ключевой ставки Центрального Банка России. Перечислить пени на счета ФСС рекомендуется одновременно с очередными взносами. В противном случае, специалисты ФСС принудительно взыщут их со страхователя. Такую тактику закрепили нормы налогового права РФ.

Просрочка платежа Ошибки бухгалтера Поддельные больничные листы Во сколько обходится недоимка в ПФР и ФСС

Недоимка по страховым взносам – это фактически их недоплата в бюджет. Чаще всего ее обнаруживают уже при проверке Пенсионного фонда или ФСС. И тогда компании предстоит пересчитать страховые взносы, заплатить пени и штрафы. Наши эксперты в ходе многих лет практики выделили три основные причины, по которым у компании непреднамеренно возникает недоимка в ПФР и ФСС.

Итоги

При указании льготы 60 в 4-ФСС общественными организациями инвалидов или созданными ими учреждениями над таблицей 6 ставится флажок «Установлена льгота 60%». Если вышеуказанные организации заполняют 4-ФСС вручную и представляют ее в бумажном варианте, то никаких отметок о применяемой льготе 60 делать не надо. Организации и ИП, не относящиеся к упоминаемым выше учреждениям, но применяющие труд инвалидов, в 4-ФСС флажок на льготу 60 не ставят. Для учета льготы достаточно выделить суммы вознаграждений, выплаченных работникам-инвалидам, в строке 4 таблицы 6.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.